アコムは闇金ではなく、50年近く関東財務局に登録されている正規の消費者金融です。そのため、アコムでお金を借りること自体は全く問題ありません。

借入額を必要最低限に抑え、事前に返済計画を立てたうえで利用すれば、給料日前の一時的な資金不足や冠婚葬祭・医療費などの急な支払いがあったときの選択肢の一つになります。

ただし、返済が遅れると遅延損害金が発生したり、アコムから督促の連絡が入ります。また、延滞が長引くと、信用情報に傷がつき、今後クレジットカードやローンの審査に影響する恐れがあるため注意してください。

この記事では、

- 「アコムで借りたら終わり」と言われる理由

- アコムを利用しても問題ない人の特徴

- 返済に遅れた場合のリスク

について、詳しく解説します。

今週厳しいから即日で少しだけほしい…

そんなあなたにおすすめの

消費者金融はこちら!

- はじめて中小消費者金融を検討する方におすすめ

- Web申込に対応しており、来店不要で進めやすい

- 少額の借入を検討している方にも選びやすい

- Web完結で申し込みやすい

- 勤務先への連絡が不安な方でも検討しやすい

- スピード感を重視したい方におすすめ

- 他社借入がある方でも検討しやすい

- 借入状況を整理したい方におすすめ

- おまとめローンを検討したい方にも向いている

※借入前に、金利・返済額・返済期間を必ず確認しましょう。

※本記事は各社の申込や審査通過を保証するものではありません。

この記事は、最新情報を元に2026年6月更新しました

さすてな経営会計事務所では、アフィリエイトプログラムを利用し、アコム社・セントラル社・アロー社・フクホー社から委託を受け広告収益を得て運用しております。

【結論】アコムで借り入れしても終わらない

結論、アコムでお金を借りても終わりではありません。

「アコムで借りたら終わり」という口コミは、かつて消費者金融が高金利・強引な取り立てで社会問題化した時代の記憶やネット上の体験談が誇張されて広まったもので、過度に心配する必要はありません。

ここでは、アコムの基本情報や借りたら終わりと言われる理由を解説します。

アコムの基本情報

アコムは、貸金業法に基づき金融庁に登録された正規の貸金業者です。

違法な高金利や取り立てを行う闇金とは、制度上まったく異なる存在です。

国内の貸金業者は、金融庁または都道府県への登録が義務付けられており、登録番号は公式サイトで誰でも確認できます。

登録業者には以下の規制が適用されます。

- 上限金利は利息制限法により 年20.0%以内に制限されている

- 総量規制により、年収の3分の1を超える貸付は原則禁止

- 取り立て行為は貸金業法により厳しく規制されている

これらの規制は、借り手を保護するために設けられた仕組みです。

アコムはこの枠組みの中で営業しており、「借りたら人生が終わる」という表現が示すような無法な業者ではありません。

信用情報(CICやJICC)への影響を心配している方も多いと思います。

通常の借り入れと返済を繰り返すだけでは、いわゆる「ブラックリスト」には登録されません。

信用情報機関に返済事故として記録されるのは、主に長期の返済延滞や債務整理を行った場合です。

返済を滞りなく続けている限り、信用情報に取り返しのつかない傷がつくわけではありません。

正規業者であることと「安全に借りられる」は別の話です。合法的な金利でも、返済計画を立てずに借り続ければ、利息が積み重なって返済が困難になるケースはあります。

「終わりではない」という結論は、あくまで「正規業者であり違法な搾取はない」という意味であり、計画なく借り続ければ返済負担が重くなるリスクは別途存在します。

三菱UFJフィナンシャル・グループ傘下という信頼性

アコムは、三菱UFJフィナンシャル・グループ(MUFG)の傘下企業です。

国内最大規模のメガバンクグループに属しているという事実は、企業としての信頼性を判断するうえで重要な材料になります。

三菱UFJフィナンシャル・グループの傘下に位置するアコムは、グループ全体のコンプライアンス基準や内部管理体制の適用を受けています。

具体的には、反社会的勢力との取引排除や過剰貸付の防止といった内部規律が、グループ共通の基準として設けられています。

また、上場企業として財務情報も公開されており、外部からの監視が継続的に機能しています。

闇金や無登録業者との最大の違いは、 こうした公的な監視・開示の仕組みの中に置かれているかどうかです。

アコムはその条件を満たしており、「怪しい業者に引っかかった」という状況とは根本的に異なります。

ただし、グループ傘下であることは「借りても絶対に問題が起きない」を意味しません。

信頼性の高さと、自分の返済能力に見合った借り方をすることは、別々に判断すべき問題です。

実際に借りた人の体験談から見えること

アコムを実際に利用した人の体験を見ると、「問題なく使えた」という声と「返済が苦しくなった」という声の両方が存在します。

この二極化には、利用の仕方の差が大きく関係しています。

- 借りる前に返済計画を立てていた

- 短期間・少額の利用にとどめていた

- 初回契約の翌日から30日間無利息期間を活用して元本を完済した

一方、返済が長引いたケースでは、「とりあえず借りてから考えよう」という姿勢で利用を始め、最低返済額のみを毎月払い続けた結果、利息の支払いが長期化したという流れが多く見られます。

金利が年17.9%前後の場合、最低返済額だけを払い続けると元本がなかなか減らず、支払う利息の総額が数割増しになるケースも想定されます。

「少し借りるだけ」のつもりでも、返済期間が長くなるほど実質的なコストは上がる点は、事前に意識しておく必要があります。

アコムが提供する30日間無利息サービスは、初回契約者を対象としたサービスで、Web申込の場合に適用されることが多いとされています。

適用条件の詳細(申込方法・借入上限額など)はアコムの公式サイトで確認することを推奨します。

無利息期間内に完済できる見通しがある場合に限って有効な手段です。

「終わりかどうか」は業者の性質ではなく、借り手の使い方で決まる部分が大きい。

借りる前に「いつまでに・いくら返せるか」を具体的に考えておくことが、リスクを抑えるうえで最も重要なステップです。

アコムが正規業者である事実は確認できました。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

「借りたら終わり」と言われる理由と言葉の背景

「アコムで借りたら終わり」という言葉は、どこから来たのでしょうか。

この表現が広まった背景には、 消費者金融業界全体の歴史的な変遷と、今も残る誤解が複合的に絡んでいます。

この言葉を鵜呑みにするのも、完全に無視するのも、どちらも適切ではありません。

言葉の背景を正確に理解することで、リスクを正しく評価できるようになります。

- サラ金・グレーゾーン金利問題という業界全体の歴史

- 貸金業法改正(2010年)によって何が変わったか

- 高金利による利息の膨らみやすさに関する誤解の実態

- アコムと闇金・ヤミ金の本質的な違い

サラ金時代・グレーゾーン金利問題という歴史的背景

「借りたら終わり」という言葉は、現在のアコムではなく、1970〜1990年代の消費者金融業界の実態を反映して生まれた表現です。

当時の業界慣行が、現在もイメージとして残っている点が、誤解の根本原因です。

かつて消費者金融は「サラ金」と呼ばれ、社会問題として広く報道されていました。

当時の主な問題点は以下のとおりです。

- 出資法の上限(当時は年率29.2%前後)と利息制限法の上限(年率15〜20%)の間に「グレーゾーン金利」が存在し、多くの業者がこの範囲で貸し付けていた

- 取り立て方法が厳しく、借り手が精神的・経済的に追い詰められるケースが社会問題化した

- 多重債務者が急増し、自己破産件数が大幅に増加した時期があった

この時代の記憶と報道が、「消費者金融=危険」「借りたら人生が終わる」というイメージを社会に定着させました。

アコムはその消費者金融業界の一社であったため、業界全体に向けられた批判が、現在もブランドイメージに影響を与えています。

貸金業法改正(2010年)で何が変わったか

2010年の貸金業法完全施行は、消費者金融業界を大きく変えた転換点です。

この改正によって、かつてのグレーゾーン金利問題は法的に解消されており、現在のアコムは改正後のルールに基づいて営業しています。

- 金利上限の一本化:出資法の上限が年率20.0%に引き下げられ、グレーゾーン金利が廃止された

- 総量規制の導入:借入残高が年収の3分の1を超える貸し付けが原則禁止された

- 過剰貸し付けの禁止:貸し付け審査の厳格化が義務付けられた

金融庁が公表している貸金業関連の統計によると、改正以降、多重債務者数は大幅に減少傾向にあります。

アコムは現在、金融庁に登録された正規の貸金業者であり、これらの規制に従って営業しています。

「借りたら終わり」という言葉が生まれた時代の業界環境は、制度的には大きく変化しています。

高金利による利息の膨らみやすさへの誤解

「借りたら終わり」という表現が今も語られる理由の一つに、「利息が膨らんで返せなくなる」というイメージがあります。

この点は完全な誤解ではありませんが、正確に理解しておく必要があります。

アコムの金利は、2.4%~17.9%です。

この金利水準が「高い」かどうかは、比較対象によって異なります。

- 銀行カードローンの上限金利は年率14〜15%前後のケースが多く、アコムより低い傾向にあります。ただし、銀行カードローンは審査基準が異なり、誰でも同条件で利用できるわけではありません

- 銀行の住宅ローンや自動車ローンと比べると、消費者金融の金利は相対的に高水準です

- 少額・短期での利用であれば利息の絶対額は小さく抑えられますが、返済が長期化するほど利息の累積額は増えます

利息の膨らみやすさはリスクとして認識すべきですが、それはアコムに限らず消費者金融全般に共通する特性であり、返済ペースをあらかじめ決めておくことで管理しやすくなります。

アコムと闇金・ヤミ金は何が違うか

「借りたら終わり」という言葉が、闇金・ヤミ金に関する警告と混同されているケースも少なくありません。

アコムと闇金は、法的な位置づけから運営実態まで根本的に異なります。

最も重要な違いは、 登録の有無です。

- アコムは金融庁・都道府県に登録された正規の貸金業者であり、貸金業法の規制を受けています

- 闇金は無登録で営業する違法業者であり、法定金利を大幅に超えた金利を請求し、違法な取り立てを行います

アコムは三菱UFJフィナンシャル・グループの傘下企業であり、上場企業としての情報開示義務も負っています。

正規業者と違法業者を同列に語ることは、事実として誤りです。

「アコムで借りたら終わり」という言葉が闇金への警告と混同されている場合、その前提自体を見直す必要があります。

なお、アコムでは初回利用者を対象とした30日間無利息サービスが提供されています。

これは契約日の翌日から30日間、利息の負担なく利用できる仕組みで、短期間での返済を前提とした場合には実質的な負担軽減につながります。

対象は初回契約者に限られ、適用条件や手続き方法はアコムの公式サイトで確認できます。

利用を検討する際は、金利・返済額・無利息期間の条件をあわせて確認しておくと、より具体的な返済イメージを持ちやすくなります。

「借りたら終わり」の言葉の背景には、現在のアコムではなくサラ金時代の業界慣行と、制度改正後も残るイメージのずれがある。

「借りたら終わり」という言葉の背景が整理できたところで、次は実際に借りた場合に信用情報がどのように記録されるかという、より具体的な疑問に答えていきます。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

アコムで借りたあと、信用情報はどうなるか

アコムを利用すると信用情報にどう影響するのか、正確に把握しておくことは重要です。

「借りたら終わり」という表現は誇張であり、正しく返済を続けている限り、信用情報に取り返しのつかない影響が生じることはありません。

問題になるのは借りること自体ではなく、延滞や返済不能に陥るケースに限られます。

- 借入自体では「ブラックリスト」には登録されない

- 信用情報機関には借入残高・返済状況などが一定期間記録される

- 審査申込みの事実も信用情報に残り、短期間の複数申込みは審査に影響する場合がある

- 延滞や債務整理は信用情報に深刻な影響を与え、長期間残る

「借りたら終わり」という言葉の背景には、信用情報への漠然とした不安があることが多いです。

実際には、何がどの程度の期間記録されるかはルールとして明確に定まっており、正しく理解することで不要な不安を解消できます。

借入自体では「ブラックリスト」にはならない

アコムで借り入れをしても、それだけで「ブラックリスト」に載ることはありません。

そもそも 「ブラックリスト」という公式のリストは存在せず、これは延滞・債務整理などの事故情報が登録された状態を指す俗称です。

正常に返済を続けている限り、信用情報機関に登録されるのは「借入がある」という事実と「返済が順調である」という情報です。

この記録はむしろ返済実績として機能し、安定した返済履歴が積み重なることで、他の審査においてもプラスに評価される場合があります。

アコムは貸金業法に基づいて金融庁に登録された正規の消費者金融です。

利用した事実が即座に社会的信用を損なうわけではなく、問題になるのはあくまでも「返済状況」です。

借りても問題が生じにくいのは、毎月の返済額が無理なく支払える範囲に収まっており、借入総額が月収の一定割合(目安として月収の3分の1程度)以内に抑えられている場合です。

一方、収入に対して借入額が過大であったり、複数社から借り入れて返済管理が困難になっている場合は、延滞リスクが高まるため注意が必要です。

信用情報機関への登録内容と残存期間

アコムを含む消費者金融は、CIC・JICC・全国銀行個人信用情報センター(KSC)といった信用情報機関に加盟しており、契約・返済状況を報告する義務があります。

登録される主な情報は以下のとおりです。

- 契約日・契約金額・借入残高

- 毎月の返済状況(入金の有無・遅延の有無)

- 契約終了日(完済・解約)

正常な取引情報は、完済・解約から概ね5年程度で削除されるとされています(各機関の規定に基づきます)。

この期間中は、他の金融機関が審査の際に参照できる状態になっています。

審査への影響は記録の有無そのものではなく、借入残高の大きさや返済が順調かどうかといった内容によって判断されます。

残高が少なく返済が安定している場合と、残高が多く返済に遅れが生じている場合とでは、審査上の評価は大きく異なります。

審査申込み自体が信用情報に与える影響

借入の申込みをした事実も、信用情報機関に「申込み情報」として記録されます。

この点は見落とされがちなため、注意が必要です。

申込み情報は概ね6ヶ月程度記録されるとされています。

1回の申込みが審査に大きく影響することは少ないですが、短期間に複数の金融機関へ申し込むと「資金に困っているのではないか」と判断される可能性があります。

これは業界内では 「申込みブラック」と呼ばれる状態で、一時的に審査通過率が下がる原因になります。

審査申込みを検討する際は、以下の点を意識すると安心です。

- 申込みは必要な1社に絞る

- 複数社への同時申込みは短期間で行わない

- 申込み前に公式サイトで条件を十分に確認する

アコムの公式サイトでは、30日間無利息の条件や審査の目安となる情報を事前に確認できます。

申し込む前に一度確認しておくと、不必要な申込みを避けられます。

延滞・債務整理が信用情報に与える影響

延滞や債務整理は、信用情報に深刻な影響を与えます。

ここが「借りたら終わり」という言葉が生まれる、実質的な根拠になっている部分です。

ただし、こうした深刻な状況に至るのは、返済計画を立てずに借り入れをしたり、収入の変化に対応できなくなったりといった特定の状況下に限られます。

日本貸金業協会の調査によれば、消費者金融の利用者の多くは毎月の返済を継続しており、延滞や債務整理に至るケースは一部にとどまるとされています。

延滞の場合のポイント

返済を61日以上または3ヶ月以上延滞すると、「異動情報(事故情報)」として記録されます。

この記録が残っている期間は、クレジットカードの新規発行・各種ローンの審査通過が著しく困難になります。

延滞情報の残存期間は、各機関の規定によって異なりますが、概ね5年程度とされています。

債務整理の場合のポイント

任意整理・個人再生・自己破産といった債務整理を行った場合、事故情報として記録される期間はさらに長くなります。

自己破産の場合は概ね10年程度とされており、この間は新規の借入・ローン・クレジットカードの利用が実質的に困難になります。

返済継続が最大の対策であるポイント

信用情報への悪影響を避けるうえで最も確実な方法は、毎月の返済を遅れずに続けることです。

返済に不安を感じた場合は、延滞が始まる前の早い段階でアコムのカスタマーセンターへ相談することで、返済期間の延長や分割方法の調整といった条件見直しに応じてもらえる場合があります。

すでに延滞が続いている・複数社への返済が重なっているといった状況になってからでは対応の選択肢が限られます。「少し厳しくなってきた」と感じた時点での早期相談が重要です。

信用情報への影響は、借入の事実そのものより「どう返済したか」によって大きく変わります。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

アコムを使うと住宅ローンやカーローンに影響が出るか

「借りたら終わり」と言われる理由のひとつに、消費者金融の利用が将来のローン審査に悪影響を与えるという不安があります。

ただし、実態は「借りた事実があるだけで一生ローンが組めなくなる」ということではなく、残高の有無・返済状況・申し込みのタイミングによって影響の大きさは大きく変わります。

- 消費者金融の利用履歴は信用情報機関に記録される

- 残高がある状態では、総量規制や返済負担率の観点から審査に影響が出やすい

- 完済後も一定期間は履歴が残るが、必ずしも審査落ちの原因にはならない

- 申し込み前に自分の信用情報を確認しておくことが重要

住宅ローンやカーローンは人生の大きな買い物に直結するため、事前に正確な知識を持っておくことが大切です。

「アコムを使ったからローンが組めない」という話は一概に正しいわけではなく、状況によって大きく異なります。

消費者金融の利用履歴が審査に与える影響の実態

消費者金融の利用履歴があるだけで、住宅ローンやカーローンの審査に必ず落ちるわけではありません。

ただし、 残高が残っている状態での申し込みは、審査上の不利要因になりやすいことは事実です。

- アコムなどの消費者金融の借り入れは、返済中であれば「負債」として審査に算入される

- 総量規制の対象外である住宅ローンでも、既存の借り入れは返済負担率に影響する

- 消費者金融の利用をマイナス要素として扱う金融機関がある一方、延滞のない返済実績を中立的に評価する金融機関もあり、一律ではない

アコムを含む消費者金融の利用情報は、CIC(指定信用情報機関)やJICC(日本信用情報機構)といった信用情報機関に登録されます。

住宅ローンを扱う銀行や信用金庫は、審査時にこれらの機関に照会するため、借り入れの有無・残高・返済状況がすべて確認されます。

残高がある状態での申し込みは、毎月の返済額が住宅ローンの返済余力を圧迫すると判断されやすく、審査上の不利につながりやすいです。

一方、延滞なく返済を続けている場合、その履歴は「きちんと返済できる人物である」という評価に結びつきやすくなります。

メガバンクや大手銀行は消費者金融の利用歴に対して比較的厳しく審査する傾向があるとされる一方、地方銀行や信用金庫では個別の返済状況を踏まえて柔軟に判断するケースもあります。

完済後の信用情報はどう評価されるか

アコムを完済した後は、信用情報の記録がいつまでも残るわけではありません。

完済後は一定期間で記録が消え、その後は通常の審査を受けられる状態になります。

- 完済後の取引情報は、CICやJICC上で概ね5年程度保存される

- 延滞や債務整理などの事故情報がなければ、完済履歴は「返済実績」として評価される場合もある

- 完済から5年程度が経過していれば、消費者金融の利用が審査に与える影響は限定的になる

たとえば、現在アコムを利用していて5〜6年後に住宅ローンを検討している場合、今から延滞なく返済を続けて完済すれば、申し込みタイミングには履歴が残っていない可能性があります。

一方、3年後に住宅ローンを組みたい場合は、完済のタイミングと申し込み時期を意識して逆算しておく必要があります。

延滞なく完済した記録は、ネガティブな情報ではなく 「返済能力の証明」として評価される可能性もあります。

重要なのは、完済時点での状態と、申し込みまでの期間です。

住宅ローン申し込み前に確認しておくこと

住宅ローンやカーローンを検討している場合、申し込み前に自分の信用情報を把握しておくことが最も確実な対策です。

- CICやJICC、全国銀行個人信用情報センター(KSC)に開示請求し、現在の記録内容を確認する

- アコムなど消費者金融に残高がある場合は、完済してから一定期間を置いて申し込む

- 住宅ローン申し込み直前に新たな借り入れや多重申し込みをしない

信用情報の開示請求は、各機関のウェブサイトや郵送で本人が申請できます。

CICはオンライン手続きに対応しており、手数料は数百円程度が目安です。

開示された情報には、現在の借り入れ残高・返済状況・過去の延滞記録などが含まれており、審査前に自分の状況を客観的に把握できます。

住宅ローンの審査直前に消費者金融へ申し込むと、申し込み記録が信用情報に残り、審査上のマイナス要因になる可能性があります。申し込み前の3〜6か月程度は、新たな借り入れや申し込みを控えることが一般的に望ましいとされています。

アコムに残高がある場合は、住宅ローンの申し込み前に完済を済ませておくことが現実的な対策です。

アコムの公式サイトでは、30日間無利息の条件や審査の流れについて確認できるため、利用を検討している場合は事前に目を通しておくとよいでしょう。

アコムの利用履歴がローン審査に与える影響は「残高の有無」と「申し込みのタイミング」で大きく変わる。事前に信用情報を確認し、完済後の期間を逆算して計画することが重要。

総量規制とは:自分が借りられる上限の計算方法

総量規制は、貸金業法に基づく借入上限のルールです。

消費者金融やカードローンなど貸金業者からの借入合計額が、年収の3分の1を超えてはいけないと定められています。

- 年収300万円の場合、借入上限の目安は100万円前後

- 複数の業者から借りている場合は、その合計額が上限の計算対象になる

- 銀行カードローンは貸金業法の対象外だが、各行が自主規制として同様の基準を設けていることが多い

金融庁が公表している貸金業法の解説によると、総量規制の目的は「多重債務を防ぐこと」にあります。

アコムを含む消費者金融は、申込時に他社の借入状況を信用情報機関を通じて確認するため、上限を超える貸付は原則として行われません。

自分の借入上限を計算するには、「年収÷3」を基準にし、すでに他社から借りている金額を差し引いた残りが新たに借りられる上限の目安になります。

たとえば年収360万円で他社に30万円の借入がある場合、新たに借りられるのは90万円前後が上限です。

この計算を把握しておくことで、審査の通過可否をある程度事前に予測できます。

総量規制を超えた借入は法律上できないため、「いくらでも借りられる」という誤解は持たないことが重要です。

次のセクションでは、アコムの利用が周囲に知られるリスクと、その実態を解説します。

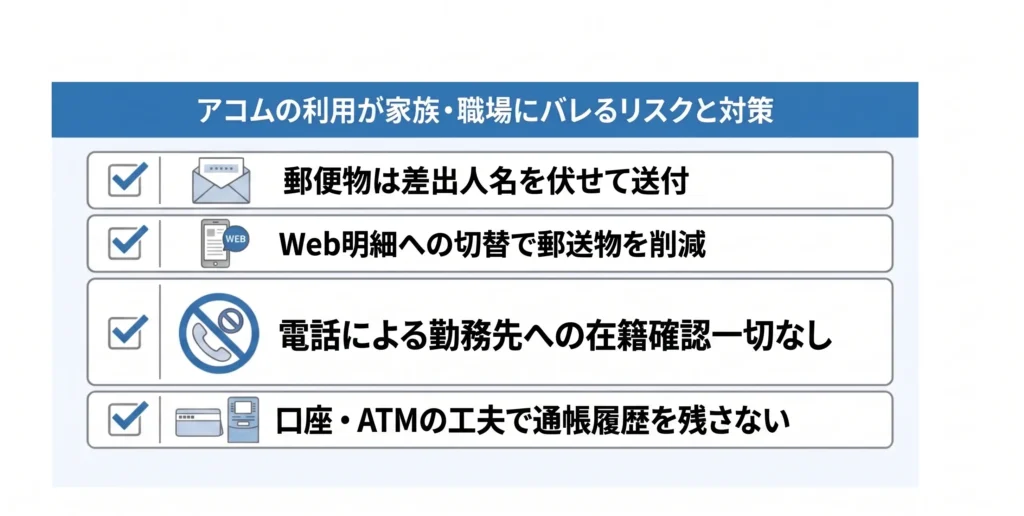

アコムの利用が家族や職場にバレることはあるか

アコムを利用するうえで、「家族や職場に知られてしまうのではないか」という不安を抱える方は少なくありません。

- 郵便物や明細書はどのような形で届くか

- 在籍確認の電話は職場にかかってくるのか

- バレるリスクを下げるために取れる対策はあるか

プライバシーへの配慮は、借入を検討するうえで重要な判断材料のひとつです。

このセクションでは、アコムの通知・連絡方法に関するルールを整理し、バレるリスクの実態と対策を解説します。

信用情報への影響や返済リスクとは別の問題として、プライバシー面のリスクは適切な設定によってある程度コントロールできます。両者を混同せずに整理しておくと、借入の判断がしやすくなります。

郵便物・明細書の送付方法

アコムからの郵便物は、差出人名が目立たない形で送付されます。

封筒に「アコム」や「消費者金融」といった記載がされないよう配慮されており、家族が郵便物を手に取っても内容が一目でわかる状態にはなりません。

具体的には、以下のような対応が取られています。

- カード類は簡易書留などで本人宛に送付される

- 明細書はWeb明細(インターネット上での確認)に切り替えることができる

- 書面での明細送付を希望しない設定にすれば、自宅への郵送物を最小限に抑えられる

Web明細を活用することで、紙の書類が自宅に届くリスクをほぼゼロにすることが可能です。

初回のカード発行や契約書類については郵送が発生するケースがあるため、申込前に送付方法を確認しておくと安心です。

在籍確認の連絡はどう来るか

在籍確認とは、審査の一環として申告した勤務先に本人が在籍しているかを確認するプロセスです。

電話で職場に連絡が入る可能性があるため、職場バレを心配する方にとっては特に気になる点です。

結論、アコムは現在電話による勤務先への在籍確認は一切行っていません。

書面や申告内容での確認を実施しているので、周囲にバレにくい点を重視する方は安心できます。

バレるリスクを下げる方法

完全にリスクをゼロにすることは難しいですが、適切な設定や手続きによってプライバシーを守りやすくなります。

残るリスクとして現実的に想定されるのは、初回契約時の郵送物が届くタイミングです。

これらはあらかじめ対策を取ることで、ある程度軽減できます。

郵便物を減らすためのポイント

Web明細への切り替えと、カード利用明細の郵送停止設定が基本的な対策です。

スマートフォンのアプリやインターネット上のマイページから手続きができるため、手間はそれほどかかりません。

家族への通知を避けるためのポイント

家族と同居している場合、郵便物の受け取りや通帳の入出金履歴が目に入るリスクがあります。

返済用の口座を家族が把握していない口座に設定する、あるいはコンビニATMを活用して通帳への記帳を抑えるといった方法も選択肢のひとつです。

コンビニATMを利用した場合、取引履歴は通帳ではなくATMの利用明細票のみに記録されるため、通帳を家族が確認しても入出金の詳細が残りにくくなります。

返済口座や引落日の管理が分散すると見落としが起きやすくなるため、自分自身で返済状況を一元的に把握できる方法を決めておくことが重要です。

プライバシー対策は、借入を安心して管理するための環境づくりでもあります。申込前にアコムの公式サイトで通知方法や明細設定を確認しておくことをおすすめします。

プライバシー面のリスクは対策によって軽減できますが、借入そのものの管理を誤ると「バレる・バレない」以前の問題が生じます。

次のセクションでは、本当に「借りたら終わり」に近い状況になるパターンを具体的に整理します。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

本当に「借りたら終わり」に近い状況になるパターン

「アコムで借りたら終わり」という言葉は誇張や誤解を含んでおり、返済計画を持って利用し、完済した人は多数存在します。

一時的な資金不足を補う目的で短期間借り入れ、収入から計画的に返済して問題なく完済するケースは、消費者金融の利用実態として一般的です。

ただし、使い方によっては本当に危険な状況に陥るケースがあることも事実です。

- 返済の見通しを立てずに借りると、利息が膨らみ続けるリスクがある

- 複数社から借り入れると、返済総額が急速に増える悪循環に入りやすい

- ギャンブルや衝動的な浪費目的での借入は、返済原資が生まれない構造になる

「終わりではない」という事実と、「使い方次第では危険」という事実は、両立します。

安定した収入があり、毎月の返済額を手取りから無理なく捻出できるかという点が、自分の状況を判断する一つの基準になります。

このセクションでは、実際に問題になりやすい4つのパターンと、借りるべきでない状況を整理します。

返済計画なしに借りることの危険性

返済計画を立てないまま借りることは、消費者金融を利用するうえで最も基本的なリスクです。

月々の返済額・返済期間・総返済額を事前に把握していないと、毎月の最低返済額だけを払い続ける「リボ払い型の長期化」に陥りやすくなります。

アコムの実質年率は上限が2.4~17.9%と設定されており、これは法律(利息制限法)の範囲内です。

しかし、元金が減らないまま利息だけを払い続けると、返済総額が借入元金を大きく上回るケースがあります。

たとえば、50万円を借りて毎月の最低返済額のみを支払い続けた場合、完済までにかかる総利息は元金の2〜3割以上になることがあります。

一方、毎月一定額を上乗せして返済すれば、総利息を抑えながら早期完済も可能です。

日本貸金業協会が公表している「貸付条件の説明に関するガイドライン」でも、借入前に返済シミュレーションを確認することを推奨しています。

- 毎月いくら返済できるか(手取り収入から固定費を引いた可処分所得の範囲内か)

- 完済までの期間と総返済額を試算しているか

- 収入が減った場合でも返済を継続できるか

この3点を確認せずに借りることが、「終わりに近い状況」を招く最初のステップになります。

多重借入・借り増しが招く悪循環

複数の貸金業者から同時に借り入れる「多重借入」は、返済管理が複雑になるだけでなく、返済のために別の業者から借りる 自転車操業に陥りやすい構造を持っています。

日本貸金業協会が公表している「貸金業の実態調査」によると、多重債務者の多くが「返済のために別のローンを利用した」経験を持つと報告されています。

貸金業法では、年収の3分の1を超える貸付を禁じる「総量規制」が設けられています。

ただし、この規制はあくまで上限であり、複数社から借り入れた合計額が年収の3分の1以内であっても、返済能力を超えるケースは十分にあります。

- 各社への返済日が分散するため、管理ミスや延滞が起きやすい

- 延滞すると遅延損害金が発生し、元金の減少がさらに遅くなる

- 信用情報に延滞の記録が残ると、将来の借入や住宅ローン審査に影響する

信用情報への影響について補足すると、延滞が発生した場合はその記録が信用情報機関に一定期間(おおむね数年間)残るとされており、この間は新たな借入やローン審査で不利になる可能性があります。

一方、延滞なく正常に完済した場合は、信用情報上のマイナス記録は残らないとされています。

「取り返しのつかない影響」が生じるかどうかは、延滞の有無が大きな分かれ目です。

アコム1社からの借入であれば管理は比較的シンプルですが、他社との併用が増えるほど返済管理の難度は急速に上がります。

ギャンブル・浪費目的の借入が危険な理由

借入の目的が、返済原資を生み出さない支出に向けられている場合、構造的に返済が困難になります。

ギャンブルや衝動買い・浪費を目的とした借入がこれに該当します。

生活費の補填や緊急の医療費など、一時的な資金不足を解消する目的であれば、収入から返済する見通しが立ちます。

一方、ギャンブルは「借りた資金が増えて返済できる」という前提に立っていますが、確率論的にはその前提が成立しないケースが大半です。

日本司法支援センター(法テラス)や国民生活センターへの相談案件を見ると、ギャンブル依存に関連した多重債務の相談が一定数を占めることが公表されています。

ギャンブルや浪費が習慣化している状態での借入は、依存症の問題と切り離せないため、金融の問題だけでなく、専門機関への相談が先決になります。

浪費目的での借入が危険なのは、借りるたびに「次こそ返せる」という楽観的な見通しを繰り返しやすいからです。

この思考パターン自体が、 多重債務への入口になります。

借りるべきでない状況のチェックリスト

以下の項目に1つでも当てはまる場合、現時点での借入は慎重に検討する必要があります。

- 現在の収入で、既存の固定費(家賃・光熱費・食費)をまかなうのが困難な状態にある

- 他の貸金業者への返済がすでに滞っている、または滞りそうな状況にある

- 借入の目的がギャンブル・パチンコ・競馬などの遊興費である

- 「今月の返済を乗り越えるために借りる」という状態が2か月以上続いている

- 収入の減少(失業・休職・減給)が確定しており、返済の見通しが立たない

- 借入額や返済残高を正確に把握していない

逆に言えば、安定した収入があり、毎月の返済額を手取り収入の範囲内で無理なく捻出でき、完済までの期間を具体的にイメージできる状態であれば、上記のような危険なパターンには当てはまりません。

「借りたら終わり」という表現が当てはまるのは、こうした条件が整っていない状況での借入です。

借入そのものが問題ではなく、「どの状況で借りるか」が結果を左右します。

これらの状況にある場合、アコムへの申し込みよりも先に、日本貸金業協会の「貸金業相談・紛争解決センター」や、国が設置する「多重債務者相談窓口」への相談を検討することが現実的な対処です。

アコム自身も、返済に困った際の相談窓口を公式サイトで案内しています。

次のセクションでは、アコムを安全に使うための具体的な注意点と、困ったときの相談先を確認できます。

審査条件や金利・返済方法についても合わせて整理していますので、不安が解消された方はそちらも参照してください。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

アコムを安全に使うための注意点と、困ったときの相談先

「アコムで借りたら終わり」という表現を耳にして不安を感じている方もいるかもしれませんが、この言葉は借り入れそのものを指しているのではなく、「返済計画なしに借り続けた場合のリスク」を誇張して表現したものと考えられます。

アコムは貸金業法に基づく正規の貸金業者であり、取り立ての方法や利息の上限も法律で厳しく規制されています。

「怖い取り立て」や「連絡が来ても無視するしかない」といったイメージは、現在の法規制のもとでは実態とは異なります。

また、通常の借り入れ・返済を続けている限り、信用情報に「傷がつく」ことはありません。

信用情報機関への悪影響が生じるのは、返済の延滞や債務整理などが発生した場合に限られます。

借りること自体が信用情報を損なうわけではないという点は、初めて消費者金融を検討する方が特に誤解しやすいポイントです。

アコムを安全に活用するには、借りる前に返済計画を立て、万が一の際の相談先を知っておくことが重要です。

このセクションでは、以下の3点を中心に整理します。

- 30日間の無利息期間を活かした返済スケジュールの立て方

- 返済が難しくなったときに使える公的・民間の相談窓口

- 借金問題が深刻化した場合に選べる法的解決手段の概要

無利息期間内に返済するプランの立て方

アコムには初回契約者向けに契約の翌日から30日間の無利息期間があります。

この期間内に全額返済できれば、利息負担はゼロになります。

無利息特典は初回契約時のみ適用されます。2回目以降の借り入れや他のキャンペーン利用時には適用外となるため、申し込み前にアコム公式サイトで条件を確認してください。

無利息期間を最大限に活かすには、借りる前に返済額と返済日を具体的に決めておくことが前提です。

計画を立てる際に確認すべきポイントは次の3点です。

- 借入額を「確実に30日以内に返せる金額」に絞る

- 返済原資(給与・賞与・その他収入)の入金日を確認し、返済日を設定する

- 返済後の生活費が不足しないか、月の収支を試算しておく

無利息期間が終了すると、金利は年率2.4〜17.9%前後が適用されます。

少額の借り入れであっても最低返済額のみを毎月払い続けた場合、返済期間が数年単位になり、利息の総額が元本に近い水準まで膨らむケースもあります。

「返済計画が立てられる金額だけ借りる」という順序が、安全利用の基本です。

また、毎月の最低返済額だけを払い続けるリボルビング払いは、残高がなかなか減らず、総返済額が膨らみやすい仕組みです。

可能であれば繰り上げ返済を意識することで、利息負担を抑えられます。

アコムのアプリやウェブサービスでは返済シミュレーションが確認できるため、借入前に活用することをおすすめします。

返済が難しくなったときの相談窓口

返済が苦しくなったとき、最初にすべきことは「放置しないこと」です。

返済を滞納すると延滞損害金が発生し、信用情報への記録も進むため、早期に対処するほど選択肢が広がります。

- アコム本社の顧客相談窓口:返済スケジュールの調整や一定期間の猶予について相談できる場合があります

- 日本貸金業協会の貸金業相談・紛争解決センター:貸金業者とのトラブルや返済相談に対応しています

- 国民生活センター・消費生活センター:多重債務問題を含む生活上の困りごと全般に対応しています

- 法テラス(日本司法支援センター):収入が一定水準以下の方を対象に、弁護士・司法書士費用の立替制度があります

アコムに対して直接「返済が難しい」と申し出ることで、返済スケジュールの調整に応じてもらえるケースがあります。

貸金業者には、利用者の状況に応じた対応を行う義務が法令上定められており、相談自体がペナルティになるわけではありません。

「連絡すると何か悪いことが起きる」という心配は不要です。

債務整理など解決手段の概要

毎月の返済額が手取り収入の3割を超えている、複数社から借り入れており返済だけで生活が回らないといった状況が続いている場合は、借金の総額が返済困難な水準に達している可能性があります。

そのような場合、法的な解決手段を検討することも選択肢のひとつです。

- 任意整理:弁護士・司法書士が貸金業者と交渉し、将来の利息をカットしたうえで分割返済計画を組み直す方法です。裁判所を通さないため、手続きが比較的シンプルです

- 個人再生:裁判所を通じて債務の一部を免除してもらい、残額を原則3年で返済する制度です。住宅ローン特則を使えばマイホームを手放さずに済む場合があります

- 自己破産:裁判所に申し立てて債務の免除を受ける手続きです。一定の財産は処分対象になりますが、生活に必要な最低限の財産は残せます

いずれの手段も、信用情報機関への記録が一定期間残るなどのデメリットがあります。

一方で、返済不能な状態を放置し続けるよりも、生活を立て直せる可能性が高まるという実質的なメリットがあります。

どの手段が自分に合っているかは、法テラスや弁護士・司法書士への無料相談で確認することをおすすめします。

適切な返済計画と相談先の把握が、アコムを「借りたら終わり」にしないための最大の備えです。

アコムは正規の貸金業者であり、適切な計画のもとで利用すれば「借りたら終わり」にはなりません。

ただし、返済計画なしに借り続けることや、困っても相談しないまま放置することが、本当のリスクにつながります。

まずはアコムの公式サイトで30日間無利息の条件や審査の詳細を確認し、自分が安全に利用できる範囲かどうかを判断することから始めてみてください。