「アロー」と検索してこのページにたどり着いたあなたは、正しい公式情報にアクセスできているか、本当に安全な会社なのか確認したいと考えているのではないでしょうか。

消費者金融アローは愛知県名古屋市に本社を置く正規の貸金業者ですが、知名度が大手ほど高くないため「闇金ではないか」「独自審査とは何か」といった不安を抱く方も少なくありません。

この記事では、アローの会社概要・登録情報から審査の特徴、申し込み方法まで公式情報をもとに正確に解説します。読み終える頃には、アローが信頼できる業者かどうか判断でき、安心して次のステップに進めるようになります。

\Webから申し込み&最短45分で審査完了/

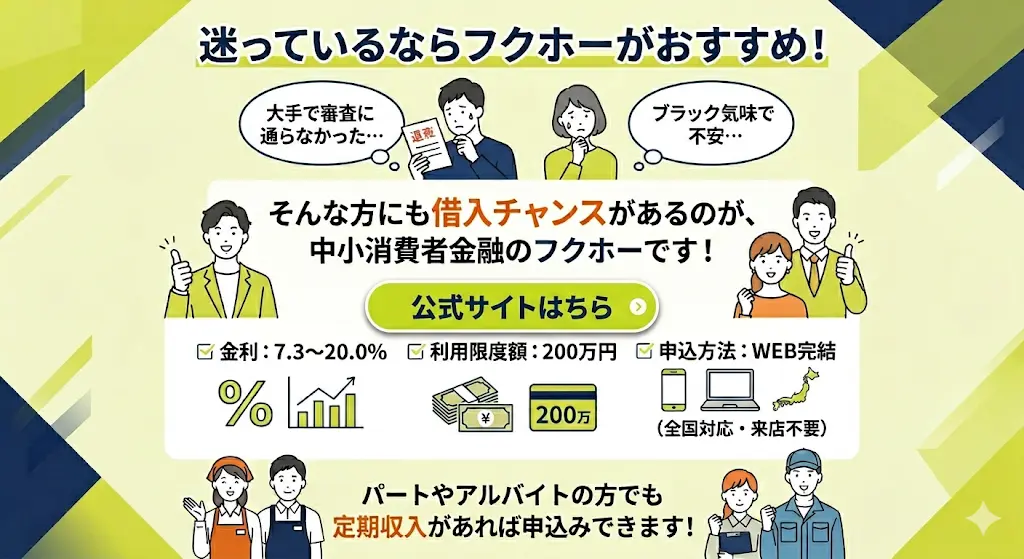

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

株式会社アローの公式サイトと会社概要

アローを利用する前に、まず確認すべきは公式サイトの正確なアクセス方法と、運営会社が正規の貸金業者であるかどうかです。

このセクションでは、公式サイトへの到達方法と、登録情報をもとにした会社の信頼性確認について解説します。

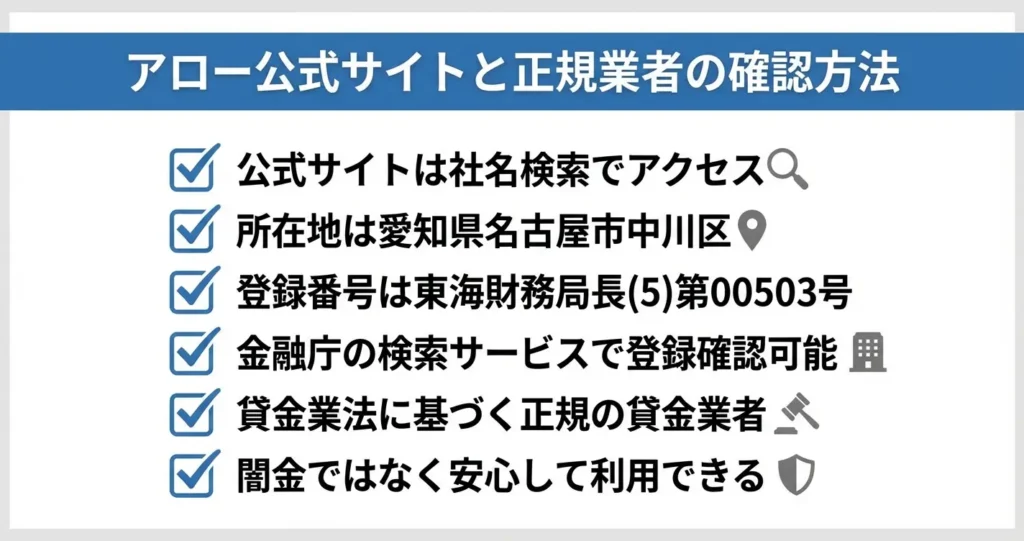

アロー公式サイトへのアクセス方法

株式会社アローの公式サイトは、URLを直接入力するか、検索エンジンで社名を入力して検索結果の公式ページからアクセスできます。

公式サイトには会社概要ページがあり、所在地や登録番号が明記されているため、アクセス後は必ずこれらの情報が掲載されているかを確認してください。

類似名称や誤誘導を避けるため、会社概要ページで所在地と登録番号を必ず確認しましょう

類似名称や誤誘導を避けるため、アクセス時には以下の点を確認することが重要です。

- 会社概要ページに「愛知県名古屋市中川区高畑」の所在地が記載されているか

- 「愛知県知事(6)第04195号」の登録番号が明示されているか

- ページ下部に貸金業協会の会員番号が掲載されているか

公式サイトでは、金利や限度額などの融資条件、Web申込フォームへのリンク、電話での問い合わせ先などが確認できます。

申し込みを検討している場合は、トップページから「お申し込み」または「ご融資について」のメニューを選ぶことで、詳細な条件と申込手続きに進むことができます。

会社の基本情報(所在地・登録番号)

株式会社アローは、愛知県名古屋市中川区高畑二丁目に本社を置く消費者金融会社です。

愛知県知事(6)第04195号として登録された貸金業者であり、日本貸金業協会の会員でもあります。

公式サイトの会社概要ページには、この登録番号のほか、代表者名や資本金、事業内容などが明示されています。

登録番号の真偽を自分で確認したい場合は、金融庁の登録貸金業者情報検索サービスを利用できます。

金融庁のウェブサイトから同サービスにアクセスし、「登録番号」の欄に「04195」、「都道府県」から「愛知県知事登録」を選択して検索すると、株式会社アローの登録情報が表示されます。

事業者名・所在地・登録年月日などが照合できるため、正規業者であることを確実に確認できます。

アローは闇金ではない正規業者です

アローは貸金業法に基づき正式に登録された貸金業者であり、闇金ではありません。

金融庁が公開している登録貸金業者情報検索サービスに登録番号が掲載されていることで、法令を遵守した事業者であることが確認できます。

正規の貸金業者は、貸金業法で定められた上限金利や取り立て方法の規制を守る義務があり、これに違反した場合は行政処分の対象となります

公式サイトと会社の正当性が確認できたら、次に気になるのはアローの融資条件や審査の特徴です。

次のセクションでは、アローが提供する融資商品の内容と申し込み対象者について詳しく見ていきます。

\Webから申し込み&最短45分で審査完了/

アローの融資条件と商品概要

アローの利用を検討する際には、金利・限度額・返済方法といった融資条件を正確に把握することが重要です。

このセクションでは、申し込み前に確認しておくべき基本的な商品概要を整理します。

アローは愛知県名古屋市に本社を置く正規登録の消費者金融で、独自の審査基準により過去に金融事故があった方でも審査対象となる可能性があります

アローは愛知県名古屋市に本社を置く消費者金融会社で、愛知県知事(6)第04195号として正規に登録された貸金業者です。

公式サイトから直接申し込みが可能であり、主にWeb申込に対応しています。電話番号「0570-055-553」は問い合わせ専用であり、申込受付には対応していない点に注意が必要です。

融資対象者の要件や返済の仕組みについて、以下で詳しく解説します。

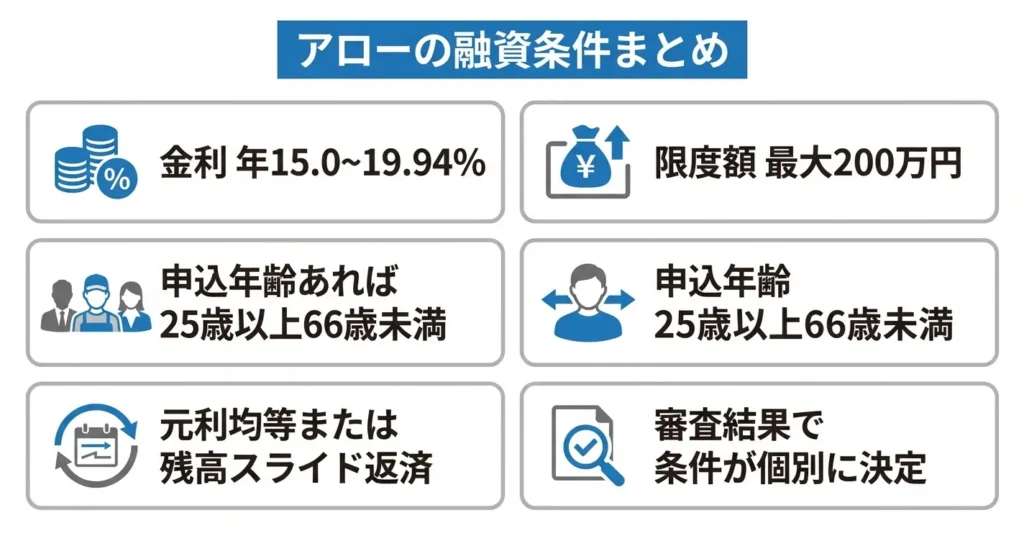

金利・利用限度額

アローでは、貸金業法 e-Gov 法令検索に基づいて金利と利用限度額が設定されており、利用者の状況に応じて個別に審査されます。

金利は年14.95%から19.94%の範囲で適用され、利用限度額は最大200万円とされています。

実際に適用される金利や限度額は、審査結果によって決定されるため、申し込み時点では確定しません。

アローは中小の消費者金融として、大手消費者金融とは異なる独自の審査基準を持つとされています。

過去に債務整理や延滞の経験がある方でも、現在安定した収入があり返済能力が認められる場合には、審査対象となることがあります。

現在進行中の延滞がある場合や、返済能力が不十分と判断された場合には融資を受けられない点に注意が必要です

融資対象者の条件

融資を受けるためには、年齢や収入に関する一定の条件を満たす必要があります。

アローでは、申込時の年齢が22歳以上70歳以下であり、安定した収入がある方が対象とされています。

パートやアルバイトなど雇用形態に関わらず、継続的な収入が確認できることが前提となります。

また、他社借入状況や信用情報も審査の対象となるため、過去の返済履歴が重視される点に注意が必要です。

返済方式と返済期間

返済方法は、元利均等返済方式または残高スライドリボルビング方式が採用されており、契約内容によって決定されます。

返済期間は最長15年(180回)とされており、借入金額や返済能力に応じて設定されます。

毎月の返済額は、借入残高と適用金利に基づいて計算されるため、借入前に返済シミュレーションを活用して無理のない返済計画を立てることが推奨されます。

申し込み前に返済計画をしっかり立てておくことで、安心して利用できます

具体的な申し込み方法や必要書類については、公式サイトの申込案内ページで確認できます。

また、条件面での不明点がある場合は、申し込み前に電話で問い合わせることで、自身の状況に合った融資が可能かどうかを事前に相談することができます。

\Webから申し込み&最短45分で審査完了/

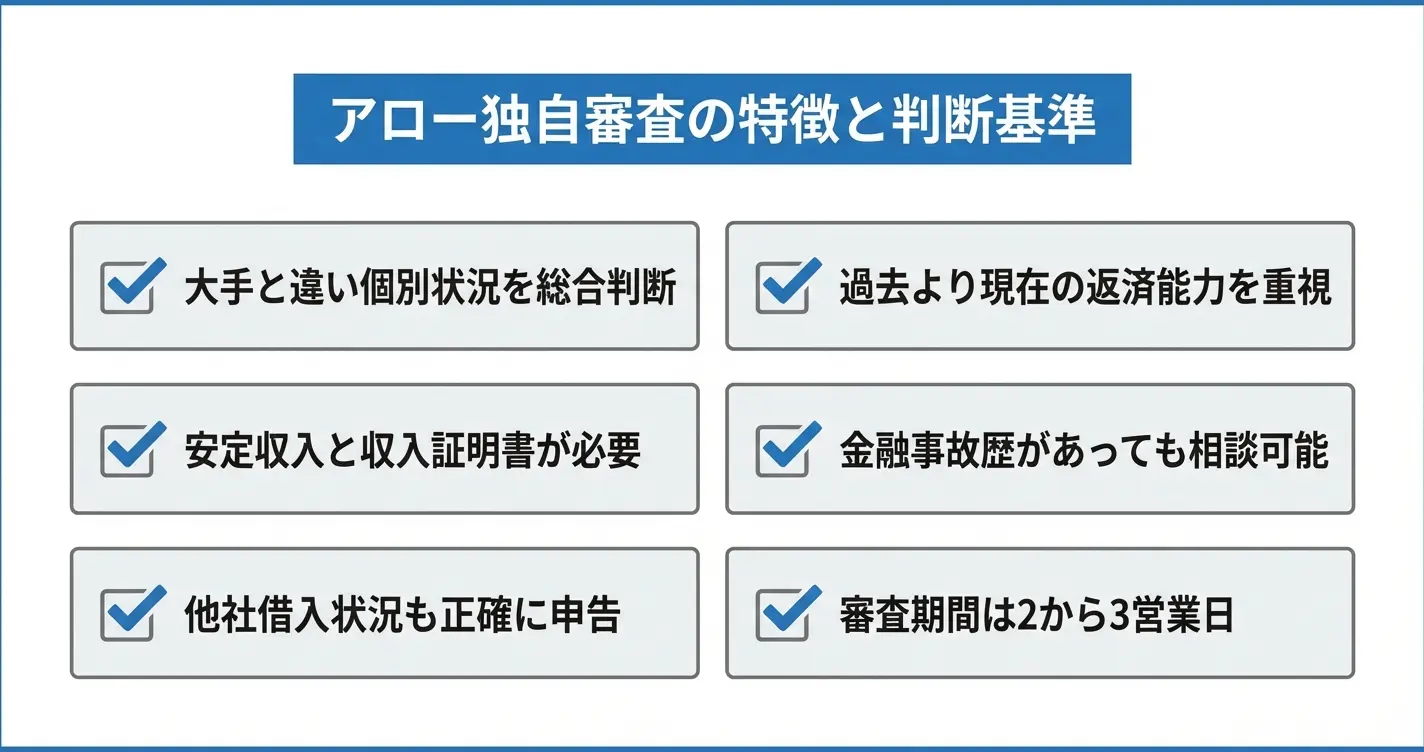

アローの審査基準と独自審査の特徴

アローは中小消費者金融として、大手とは異なる独自の審査基準を採用しています。

ここでは、独自審査の仕組みと、アローが審査で重視している要素について整理します。過去に金融事故がある方にとって、どのような可能性があるのかを理解するための基本情報として確認してください。

なお、株式会社アローは愛知県名古屋市に本社を置く貸金業者で、愛知県知事(6)第04195号の登録を受けて営業しています。

公式サイトでは融資条件として実質年率14.95%~19.94%、融資限度額200万円まで、返済期間最長15年といった基本情報が公開されています。

申し込みは主にWebフォームから受け付けており、全国から申込可能とされています。電話番号「0570-055-553」は問い合わせ専用であり、申込受付には使用できません。

独自審査とは何か

独自審査とは、申込者の現在の状況や返済能力を個別に判断する審査方式のことです

独自審査とは、大手消費者金融が採用する画一的なスコアリングシステムだけに依存せず、申込者の現在の状況や返済能力を個別に判断する審査方式を指します。

大手では信用情報に過去の金融事故が記録されている場合、システム上で自動的に審査が否決されることが一般的です。

しかし中小消費者金融のアローでは、過去の記録だけでなく、現在の収入状況や生活の安定性なども含めて総合的に判断される傾向があります。

この方式により、大手で審査に通らなかった方にも融資の選択肢として検討できる場合があります。

過去に金融事故がある方への対応

アローは過去に債務整理や延滞といった金融事故がある方からの申し込みにも対応していますが、すべてのケースで融資が可能というわけではありません。

公式サイトでは「他社で断られた方もご相談ください」といった案内がされている一方で、現在進行形で返済が滞っている場合や、複数の借入を抱えて返済能力が明らかに不足している場合には、融資が難しいと判断されることもあります。

審査では過去よりも現在の状況が重視されますが、返済能力の裏付けが求められる点は大手と変わりません

審査で重視されるポイント

アローの審査では、申込者が現在安定した収入を得ているか、そしてその収入で返済が継続できるかが最も重視されます。

正社員である必要はなく、パートやアルバイト、自営業の方でも申し込み可能ですが、収入証明書の提出を求められることが一般的です。

また、他社借入件数や総額も審査に影響するため、現在の借入状況を正確に申告することが求められます。

大手と異なり、申込者一人ひとりの背景を踏まえた判断が行われるため、審査結果の連絡までには通常2~3営業日程度を見込んでおく必要があります。

審査期間について不明点があれば、事前に問い合わせて確認することが推奨されます

審査基準の特徴を理解したところで、次は実際にアローへ申し込む際の具体的な手順と必要書類について確認していきます。

アローの申し込み方法と審査の流れ

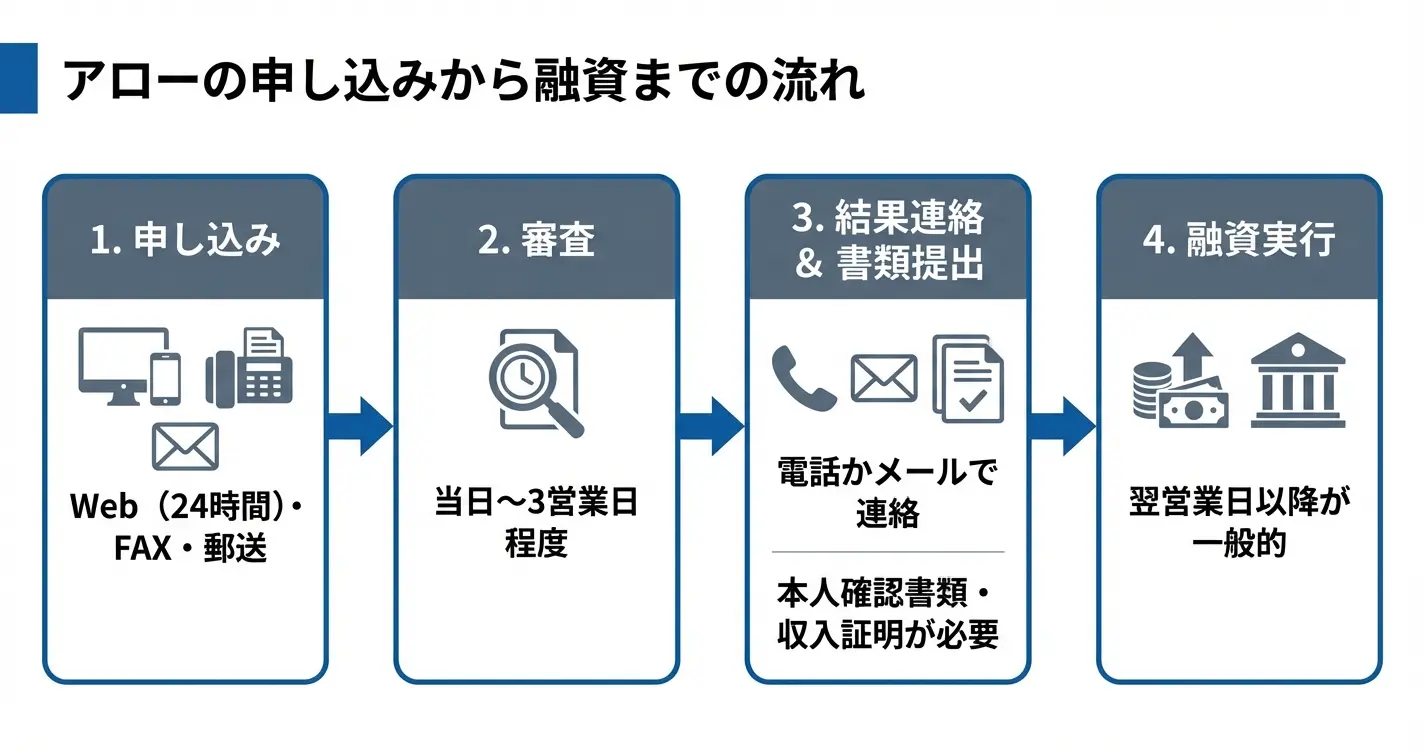

アローへの申し込みは主にWeb経由で行われ、利用者の環境に応じた手続きが可能です。

申し込みから審査結果の連絡、契約までの流れを事前に理解しておくことで、スムーズに手続きを進めることができます。ここでは具体的な申し込み手順と必要書類、審査完了までの時間の目安を整理して説明します。

アローは主にWeb申し込みに対応しており、必要書類と審査時間を事前に把握しておくことで手続きがスムーズに進みます

なお、アローの公式サイトは社名検索で上位に表示されますが、申し込み前には必ず正規の貸金業登録番号(愛知県知事登録)が記載されているかを確認してください。

公式ドメインからアクセスすることが重要です。公式サイトでは金利・限度額・申し込みフォームへのリンクが掲載されており、トップページまたはメニューの「お申し込み」ボタンから手続きに進むことができます。

申し込み方法(Web)

アローでは現在、Web(ネット)からの申し込みが主な受付方法となっています。

公式サイトの申し込みフォームから24時間いつでも手続きが可能であり、インターネット環境があればスマートフォンやパソコンから申し込むことができます。

Web申し込みの場合は、公式サイトの申し込みフォームに必要事項を入力し、本人確認書類などをアップロードまたは後日提出する流れとなります。

電話番号「0570-055-553」は問い合わせ専用であり、申込受付には対応していません。疑問点や相談がある場合は、この番号から平日の営業時間内に問い合わせることができます。

審査時間と結果連絡のタイミング

審査にかかる時間は申し込みの状況や時間帯によって異なります。

申し込み内容の確認に時間を要する場合や土日祝日を挟む場合は、2~3営業日程度かかることもあります。

審査結果は電話またはメールで連絡されることが多く、信用情報機関の詳細確認や勤務先情報の追加確認が必要な場合はその旨が案内されます。

審査が完了し承認された場合でも、融資の実行は振込手続きの関係で翌営業日以降となるケースが一般的です

急ぎの場合は申し込み時に希望日を伝えておくことが推奨されます。

必要書類と提出方法

申し込みには本人確認書類と収入証明書類が必要です。

本人確認書類としては運転免許証、健康保険証、マイナンバーカード、パスポートなどが利用できます。

収入証明書類は借入希望額が50万円を超える場合や他社借入との合計額が一定額を超える場合に求められることが多く、源泉徴収票、給与明細書、確定申告書などが該当します。

書類の提出方法は申し込み方法によって異なります。

Web申し込みの場合はスマートフォンで撮影した画像をアップロードする方法が一般的です。

書類に不備があると審査が遅れる原因となるため、提出前に記載内容や有効期限を確認しておくことが重要です。

申し込み手順と必要書類が把握できたところで、次に気になるのは審査基準や通過しやすい条件についてです。次のセクションではアローの審査に関する特徴と注意点を解説します。

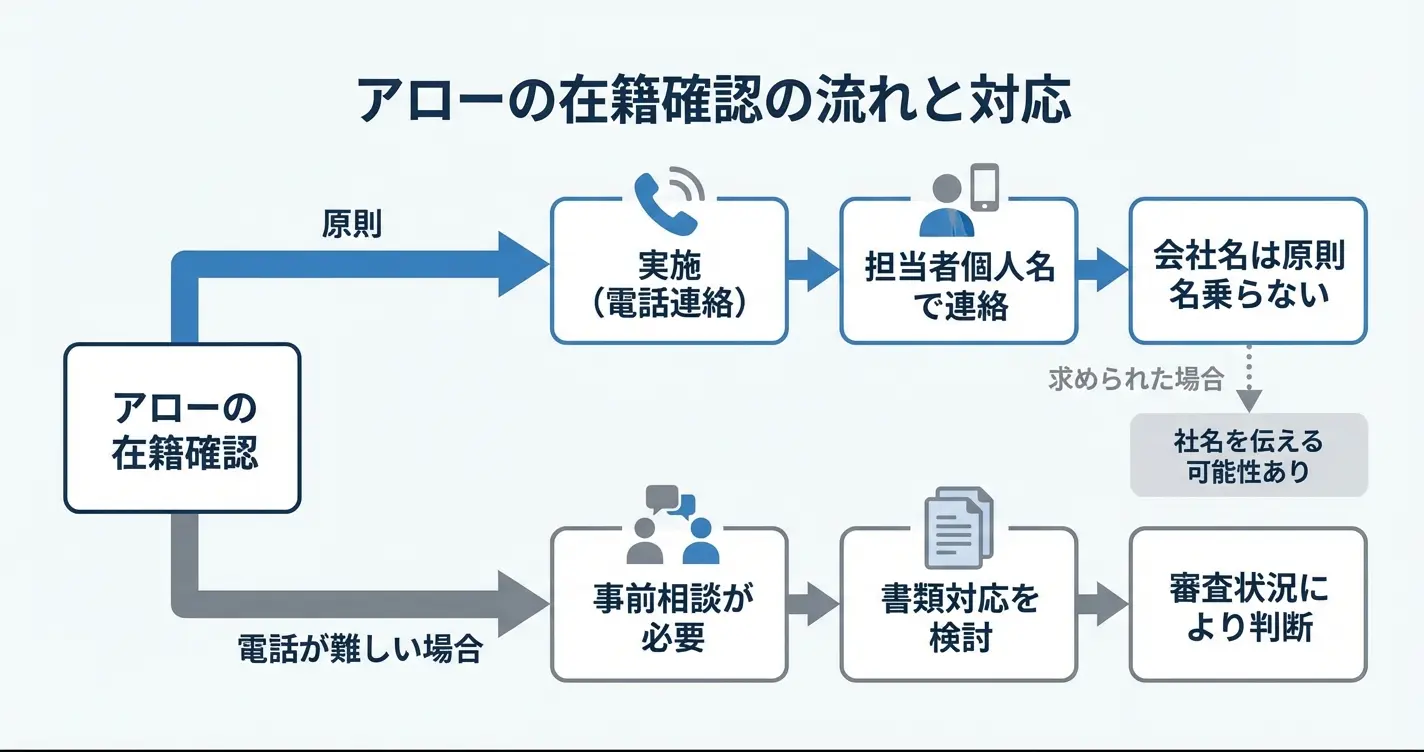

在籍確認の有無と職場への連絡について

申し込みを検討する際、職場への電話連絡があるかどうかは多くの人が気になる点です。

ここでは、アローにおける在籍確認の実施方針と、職場への連絡が行われる場合の方法、連絡が難しい場合の対応について整理します。在籍確認の有無や方法は審査の進め方に関わるため、事前に理解しておくことで不安を軽減できます。

アローは在籍確認を実施する方針を明示しており、職場への電話連絡は原則として担当者の個人名で行われます

なお、アローは愛知県知事登録の正規の貸金業者(登録番号:愛知県知事(6)第04195号、日本貸金業協会会員 第005786号)として運営されており、金融庁の登録を受けた事業者です。

公式サイトでは融資条件や申込方法の詳細が確認できるため、在籍確認を含む審査内容について不明点がある場合は、直接公式サイトから問い合わせることで、個別の状況に応じた案内を受けることができます。

アローは在籍確認を実施するか

アローでは、審査の一環として在籍確認を実施する方針を公式サイト上で明示しています。

貸金業者には貸金業法 e-Gov 法令検索に基づく返済能力の調査義務があり、その過程で申込者が申告した勤務先に実際に在籍しているかを確認する必要があるためです。在籍確認は原則として省略されないものと考えておく必要があります。

アローは中小規模の消費者金融として、大手とは異なる独自の審査基準を持ち、過去の信用情報だけでなく現在の状況を総合的に判断する姿勢を取っているとされています。

そのため、在籍確認を通じて現在の雇用状況を確認することは、審査における重要な判断材料の一つとなっています。

職場への電話連絡のタイミングと方法

在籍確認は、申込内容の審査が進んだ段階で実施されるのが一般的です。

アローの公式情報では、職場への電話連絡を行う際には担当者の個人名でかけ、会社名は原則として名乗らないとされています。

電話に出た相手から会社名を求められた場合には、社名を伝える可能性がある点には注意が必要です

在籍確認が難しい場合の対応

勤務先の事情により電話連絡による在籍確認が難しい場合、代替手段が用意されているかは申込者の状況によって異なります。

一般的に、書類による在籍確認への変更を希望する場合は、審査の過程でアロー側に直接相談する必要があります。ただし、対応可否は審査状況や申込者の信用情報などを総合的に判断して決定されるため、必ずしも希望が通るとは限りません。

在籍確認についての詳細な相談や、自身のケースでどのような対応が可能かを確認したい場合は、申込前にアローの公式サイトに掲載されている問い合わせ窓口から連絡することが推奨されます。

申込フォームから手続きを進める前に、不安な点を解消しておくことで、スムーズな審査につながります。

在籍確認が不安な場合は、申込前に公式窓口へ相談しておくと安心です

在籍確認の方針を理解したうえで、次に気になるのは実際の審査にどれくらい時間がかかるかという点です。次のセクションでは、申し込みから融資までの具体的な流れと審査時間について説明します。

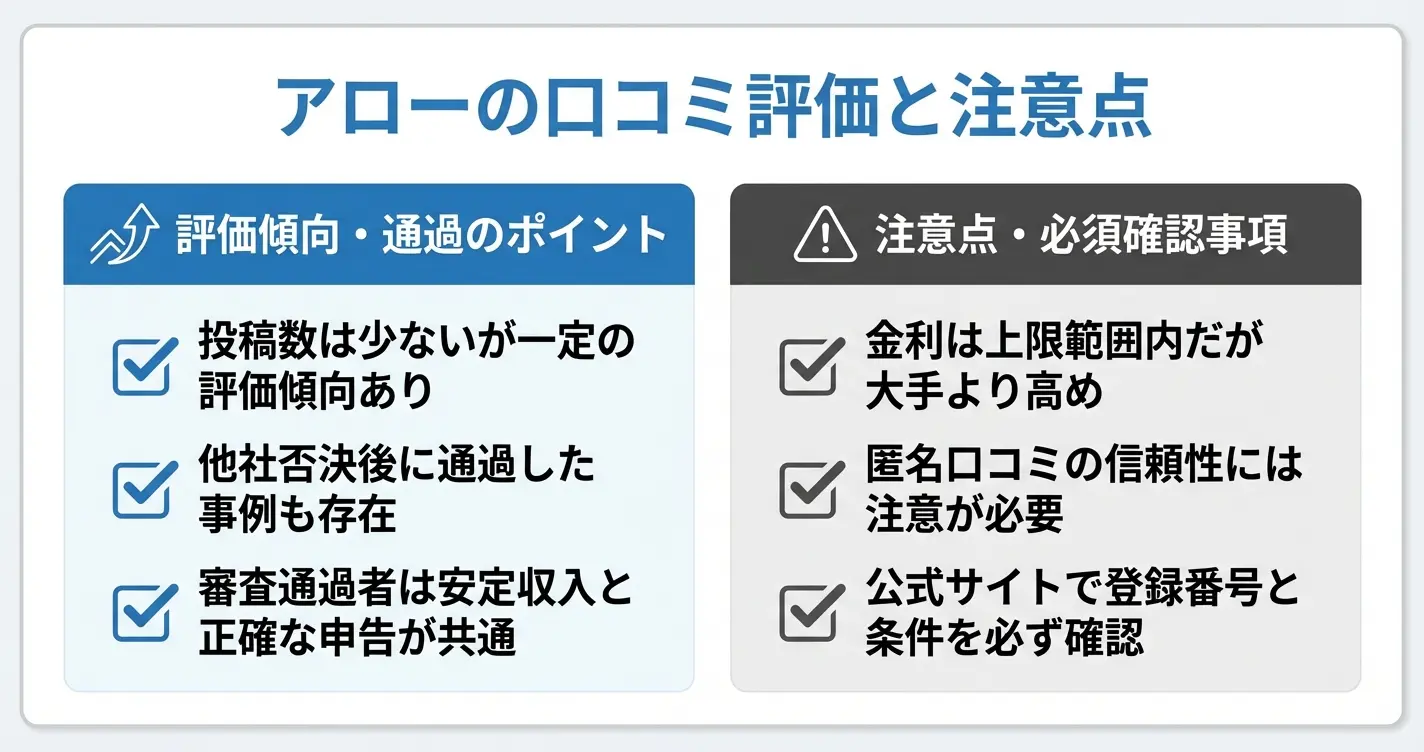

アローの口コミ・評判と利用者の声

アローを利用した方の評価や口コミは、申し込みを検討する際の重要な判断材料となります。

ここでは口コミサイトや掲示板などで見られる評価の傾向を整理し、審査に通過した方の特徴や、利用時に注意すべきポイントを確認します。実際の声を通じて、自分にとって適切な選択肢かどうかを見極める視点を得ることができます。

アローは愛知県名古屋市に本社を置く、愛知県知事(6)第04195号の登録を受けた正規の貸金業者です

公式サイトで最新の融資条件や申し込み方法を確認する際は、登録番号や会社情報が正しく表示されているかを必ず確認してください。

口コミサイトでの評価傾向

アローに関する口コミは、大手消費者金融と比較すると投稿数自体は少ないものの、一定の評価傾向が見られます。

肯定的な評価としては、他社で審査に通らなかった方が融資を受けられたケースや、対応が丁寧だったという声が挙げられます。

一方で、金利については貸金業法 e-Gov 法令検索で定められた上限金利の範囲内ではあるものの、大手消費者金融と比較すると高めに設定されているという指摘や、融資可能額が希望より少なかったという声も見られます。

口コミを参考にする際は、投稿者の状況や主観が反映されている点を考慮し、複数の情報源を比較することが重要です

審査通過者の特徴

審査に通過した方の口コミを見ると、いくつかの共通する傾向が確認できます。

安定した収入があることを証明できる書類を提出している、現在の借入状況を正確に申告している、過去に債務整理の経験があっても完済から5年程度が経過し現在は返済能力があることを示せている、といった点です。

逆に審査が否決された方の中には、申告内容に不備があった、現在の収入が不安定だった、他社借入の件数が4件以上あったといったケースが見られます。

審査は総合的な判断で行われるため、特定の条件だけで結果が決まるわけではありませんが、返済能力を客観的に示せるかどうかが重視される傾向にあります。

注意すべきポイント

口コミを確認する際には、情報の信頼性と投稿時期に注意する必要があります。

匿名の掲示板やまとめサイトには、事実と異なる情報や古い情報が混在していることがあります。また、個人の体験談はその方の状況や申込時期によって結果が異なるため、自分の状況に当てはまるとは限りません。

- 現在の金利や限度額などの融資条件

- Web申込などの申し込み方法

- 問い合わせ先の電話番号と受付時間

不明点があれば直接問い合わせることで、自分の状況に即した正確な情報を得ることができます。

口コミや評判を確認したら、次は実際の申し込み方法と審査の流れを把握しておくことで、スムーズな手続きが可能になります

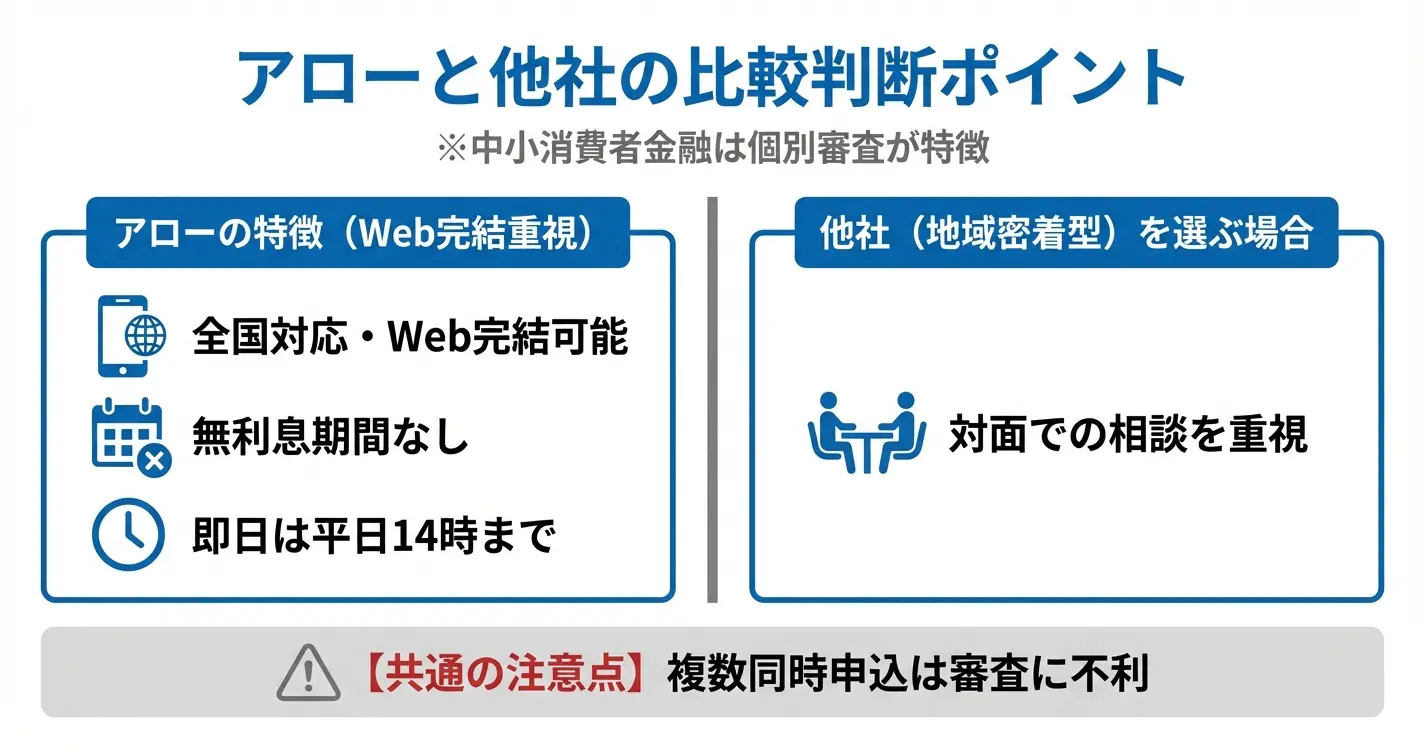

アローと他の中小消費者金融との比較

アローは中小消費者金融の一社ですが、他の類似業者とは異なる特徴を持っています。

自分にとって最適な選択肢かどうかを判断するには、中小消費者金融業界におけるアローの立ち位置と、他社との違いを理解しておくことが重要です。

ここでは、アローの強みと弱み、そして他社との使い分けの考え方を整理します。

中小消費者金融の位置づけ

中小消費者金融は、大手消費者金融や銀行カードローンとは異なる審査基準や対応を行う業者として市場に存在しています。

大手では審査が通りにくい利用者層に対しても、個別の状況を踏まえた判断を行うことが特徴です。

具体的には、過去に債務整理の経験がある方や、転職・独立して間もない方など、信用情報や属性面で大手の画一的な審査基準に該当しにくいケースでも、現在の返済能力を重視した審査を行う傾向があります。

アローもこの中小消費者金融に分類され、愛知県を拠点に全国対応を行っている点で、来店対応を前提とする地域密着型の業者とは異なる運営形態をとっています。

中小消費者金融を検討する際は、貸金業登録の有無と運営実績を必ず確認する必要があります。

アローは愛知県知事(6)第04195号の登録を受けており、2010年に消費者金融業(貸金業)を開始して以降、10年以上の運営実績を持つ正規の貸金業者です。

アローの強みと弱み

アローの強みは、Web完結申し込みに対応している点と、全国どこからでも利用可能な体制を整えている点です。

中小消費者金融の中には来店が必要な業者や、対応地域が限定されている業者も存在するため、地方在住者でもアクセスしやすい環境は利用者にとって利点となります。

融資条件は実質年率14.95%~19.94%、融資限度額は最大200万円となっており、中小消費者金融としては標準的な水準です。

一方で、大手消費者金融と比較すると無利息期間がない点は弱みといえます。

また、知名度が大手ほど高くないため、初めて利用する際に不安を感じる人もいるかもしれません。

他社との使い分けのポイント

中小消費者金融を比較検討する際は、自分の状況と優先順位を明確にすることが重要です。

Web完結での申し込みを希望し、全国どこからでも手続きを進めたい場合はアローのような全国対応業者が適しています。

一方で、対面での相談を重視する場合や、地域特有の事情を考慮してほしい場合は、地域密着型の中小業者を選ぶ方が安心できる可能性があります。

- 申し込み方法(Web完結か来店か)

- 対応地域(全国か地域限定か)

- 融資スピード(審査対応の条件)

- 審査の柔軟性(どのような状況に対応しているか)

また、複数社への同時申し込みは信用情報機関に申し込み履歴が残り、短期間に複数の申し込みがあると審査において慎重な判断をされる要因となります。

各社の特徴を比較したうえで、自分の条件に最も合う一社を選んで申し込むことが推奨されます。

迷ったときは「自分が最も重視する条件」を1つ決めると、選びやすくなります

ここまでアローの特徴や他社との違いを整理してきましたが、実際に申し込みを検討する際には、よくある疑問点を解消しておくことも大切です。次のセクションでは、アローに関してよく寄せられる質問とその回答をまとめています。

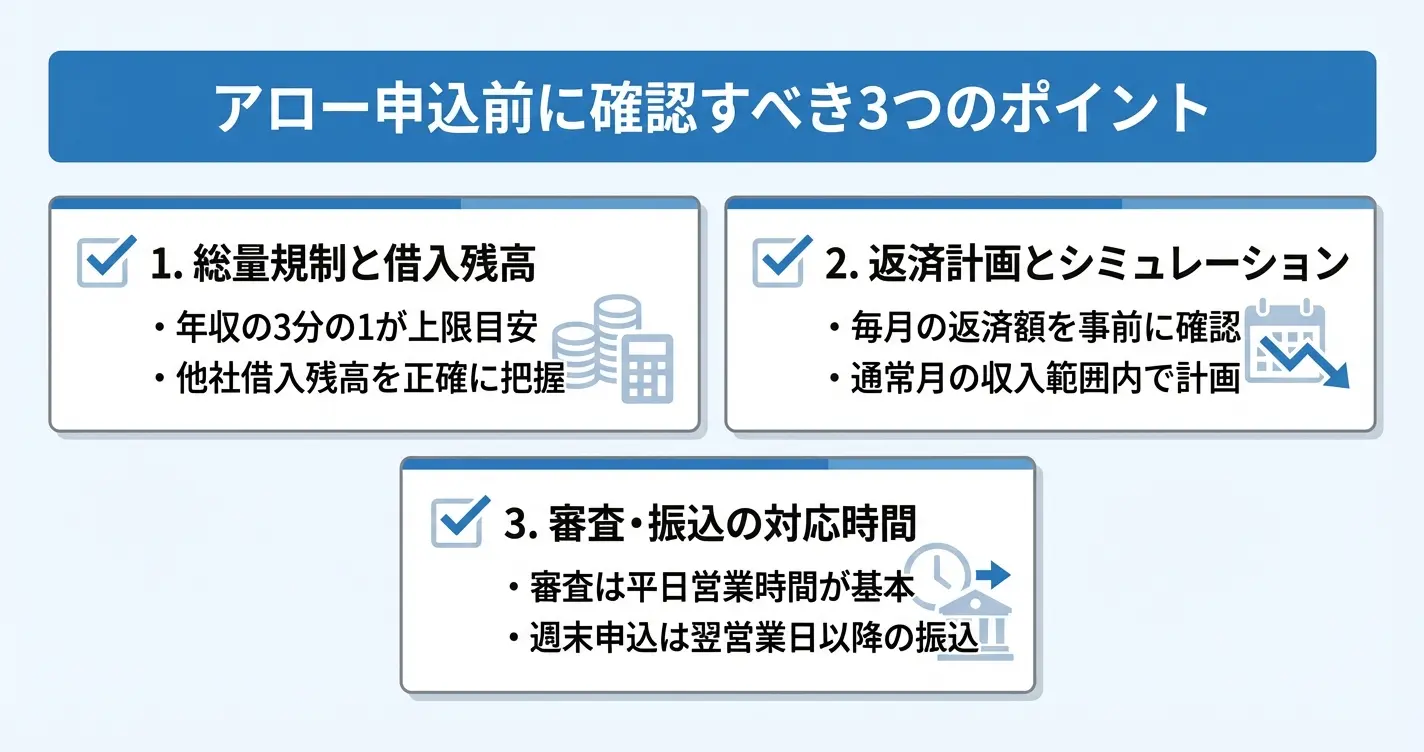

アロー申し込み前の確認事項と注意点

総量規制・返済能力・営業日の3点を事前確認することで、審査落ちや返済困難を防ぐことができます

アローへの申し込みを検討する際は、法律上の借入制限や返済の実現性、対応可能な曜日などを事前に確認しておく必要があります。

これらの確認を怠ると、審査に通らない、または借入後に返済が困難になるといった事態につながる可能性があります。ここでは申し込み前に押さえておくべき基本事項を整理します。

なお、アローは愛知県名古屋市に本社を置く株式会社アローが運営する消費者金融で、愛知県知事(6)第04195号として正規に登録された貸金業者です。

公式サイトでは会社概要のページで登録番号や所在地、日本貸金業協会への加盟状況を確認できます。

申し込みに際しては、必ず公式サイトから手続きを行い、類似名称の別業者と混同しないよう注意してください

総量規制と借入可能額の確認

貸金業法により、消費者金融からの借入総額は年収の3分の1までに制限されています。

アローも貸金業者であるため、この総量規制の対象となり、既に他社から年収の3分の1に近い金額を借りている場合は、新たな借入ができません。

申し込み前には、自身の年収と現在の借入残高を正確に把握し、借入可能な枠が残っているかを確認する必要があります。

総量規制は申込者の返済能力を守るための法的な仕組みであり、これを超える貸付は原則として行われません。

他社借入がある場合は、その残高を含めた総額で判断されるため、複数社からの借入がある方は特に注意が必要です。

また、アローでは独自の審査基準も設けているため、総量規制の範囲内であっても必ず借入ができるとは限りません。

- 利用限度額:最大200万円

- 金利:年14.95%~19.94%

- 返済期間:最長15年(180回払い)

これらの条件は申込者の審査結果により変動するため、詳細は審査通過後に提示される契約内容で確認する必要があります。

返済計画の立て方

借入を行う前には、毎月の返済額と返済期間を具体的にシミュレーションし、無理なく返済できるかを確認することが重要です。

アローの公式サイトには返済シミュレーション機能が用意されている場合があるため、借入希望額と返済期間を入力して月々の返済額を試算しておくことが推奨されます。

返済計画が現実的でない場合、延滞や追加利息の発生リスクが高まります。

返済計画を立てる際は、毎月の収入から固定費と生活費を差し引いた上で、返済に充てられる金額を冷静に算出する必要があります。

ボーナスや臨時収入をあてにした計画は避け、通常月の収入だけで返済できる設計にすることが基本です。

また、返済期間が長くなるほど総返済額は増加するため、可能であれば短期間での完済を目指す計画を立てることが望ましいといえます。

返済方法については、公式サイトまたは契約時の説明で具体的な選択肢が提示されます。

一般的な中小消費者金融では銀行振込による返済が基本となるケースが多く、口座振替やATM利用の可否は業者により異なります。

返済日や返済方法の変更可否についても、契約前に確認しておくことで、返済継続の負担を軽減できる場合があります。

土日祝日の対応状況

アローは中小規模の消費者金融であるため、審査対応や振込手続きは平日の営業時間内を基本としています。

中小消費者金融の多くは土日祝日の審査業務を行わないか、対応が限定的となる傾向があります。

急ぎで融資を必要としている場合は、申し込みのタイミングや曜日に注意し、平日の早い時間帯に申し込みを完了させることが、スムーズな融資実行につながります。

営業時間や審査対応時間の詳細については、公式サイトの会社概要ページまたは申し込み案内ページに記載されています。

週末や連休前に申し込みを検討している場合は、事前に電話で対応可能な時間帯を確認しておくことで、無駄な待ち時間を避けることができます。

平日の早い時間帯に申し込むことで、審査対応がスムーズに進む可能性が高まります

以上の確認事項を踏まえた上で、自身の状況と照らし合わせて申し込みの可否を判断することで、後悔のない借入判断につながります。

不明点がある場合は、申し込み前にアローの公式サイトに記載されている問い合わせ窓口へ直接連絡し、具体的な対応内容や必要書類について確認することをおすすめします。

アローに関するよくある質問

消費者金融アローを検討する際、安全性や審査の進め方について気になる点は多いものです。

ここでは、アローの事業形態や審査基準、在籍確認の有無など、利用前に知っておきたい疑問にお答えします。

申込みを判断する上で役立つ情報をまとめていますので、ぜひ参考にしてください。

アローは闇金ですか?

アローは愛知県に登録された正規の貸金業者であり、闇金ではありません

アローは愛知県知事の登録を受けた正規の貸金業者であり、闇金ではありません。

登録番号を持ち、貸金業法に基づいて営業している事業者です。

金利や取り立て方法などは法令の範囲内で行われており、違法な貸付を行う闇金とは異なります。

登録情報は金融庁の登録貸金業者情報検索サービスでも確認できます。

アローは職場に電話連絡しますか?

アローは原則として職場への電話連絡を行いますが、事前相談により書類での代替が認められる場合もあります

アローでは、在籍確認のための職場への電話連絡が原則として実施されます。

ただし、申込時や審査の過程で担当者に相談することで、書類提出による代替が可能になるケースもあります。

電話連絡を避けたい場合は、申込後すぐに相談することで柔軟に対応してもらえる可能性があります。

書類代替が必ずしも認められるとは限らないため、審査状況や申込内容によって判断が異なります

アローの限度額はいくらですか?

アローの限度額は最大200万円ですが、初回は数十万円程度が一般的です

アローの貸付限度額は最大200万円に設定されています。

ただし、初回利用時は審査結果に応じて数十万円程度の限度額からスタートするケースが一般的です。

利用実績や返済状況に応じて、増額審査を経て限度額が引き上げられる可能性があります。

アローは独自審査ですか?

アローは信用情報機関のスコアだけに頼らず、現在の状況を重視した独自基準で審査を行っています

アローは独自の審査基準を採用しており、大手の信用情報機関のスコアだけで判断していません。

過去の信用情報よりも、現在の収入状況や返済能力を重視する傾向があります。

そのため、大手消費者金融で審査に通らなかった方でも、現在の返済能力が認められれば融資を受けられる可能性があります。

ただし信用情報を全く見ないわけではなく、総合的に判断される点は理解しておく必要があります。

アローの審査時間はどのくらいですか?

アローの審査は申し込み内容や混雑状況により変動し、通常2~3営業日程度が目安です

アローの審査時間は、申し込み内容の複雑さや審査の混雑状況によって変動します。

提出書類に不備がある場合や追加確認が必要な場合は、さらに時間がかかることがあります。

急ぎの場合は、必要書類を事前に揃えてから申し込むとスムーズです。

アローは土日も審査していますか?

アローの審査は平日のみの対応です

アローの審査対応は営業日(平日)のみとなっています。

土日祝日に申し込んだ場合、審査開始は翌営業日以降となります。

週末に申し込みを行っても、実際の審査は週明けまで待つ必要がある点に注意が必要です。

急ぎで融資を希望する場合は、平日の早い時間帯に申し込む方が審査対応までの時間を短縮できます。