クレカ現金化はバレるのか、それとも誰にも知られず利用できるのか――この問いは、利用を検討している多くの人が抱える不安です。

実際には、カード会社・家族・税務署など複数の経路から発覚するリスクがあり、それぞれ異なる形で問題が表面化します。

利用履歴の不自然さ、郵送物や電話、取引パターンの分析など、バレる原因は想像以上に多岐にわたります。

本記事では、クレカ現金化が発覚する5つの具体的な経路と、発覚後に待ち受ける利用停止・一括請求などの深刻なペナルティを詳しく解説します。

実行前なら冷静な判断を、すでに利用してしまった場合は適切な対処法を知ることができます。

クレジットカード現金化はバレる?発覚の可能性と監視体制

クレジットカード現金化は、カード会社の規約違反に該当するため、利用すれば発覚するリスクがあります。

現在のカード会社は不正利用検知システムを常時稼働させており、通常とは異なる取引パターンを自動的に抽出する体制が整っているためです。

発覚した場合は、利用停止や残高の一括請求といったペナルティが科される可能性があり、これらの措置は通常、契約者本人への直接連絡によって通知されます。

このセクションでは、カード会社がどのように監視を行っているか、なぜ現金化業者の利用が目立つのか、実際にどの程度の割合で発覚しているのかを解説します。

カード会社の不正利用検知システムの仕組み

カード会社はリアルタイムで取引を分析し、通常の買い物とは異なる特徴を持つ取引を自動抽出している

カード会社は、リアルタイムで取引を分析する不正利用検知システムを導入しており、通常の買い物とは異なる特徴を持つ取引を自動的に抽出しています。

このシステムは、取引の金額・頻度・加盟店の業種・決済時間帯などの複数の要素を組み合わせて、不正の可能性を判定する仕組みです。

現金化業者での取引は、短時間での高額決済や特定の業種への偏りなど、通常の消費行動とは異なる特徴を示すため、システムに検知されやすい傾向があります。

高額な取引や頻繁な利用の場合は数日から数週間程度で照会が入るケースが報告されています。少額の単発利用であっても、後日発覚する可能性は残ります

検知されるまでの期間は取引の内容によって異なりますが、高額な取引や頻繁な利用の場合は数日から数週間程度で照会が入るケースが報告されています。

一方、少額の単発利用であっても、システムが蓄積したデータと照合することで、後日発覚する可能性は残ります。

現金化業者の利用履歴が目立つ理由

現金化業者を利用した取引は、決済データ上で複数の不自然な特徴が同時に現れるため、通常の買い物と区別しやすい構造になっています。

具体的には、ブランド品や家電など高額商品を購入しているにもかかわらず配送先の指定がない、同じ加盟店で短期間に複数回の高額決済が行われる、利用限度額ぎりぎりまで一度に使用するといった行動パターンが該当します。

カード会社は過去の不正事例を蓄積しており、現金化業者として把握されている加盟店での取引は、より厳しい監視対象となるケースが一般的です。

1回のみの利用でも記録は残りますが、複数回繰り返すと取引パターンの特徴がより明確になり、システムによる抽出精度が高まります

1回のみの利用と複数回の繰り返し利用では、検知される確率に差が生じます。

複数回利用した場合、取引パターンの特徴がより明確になるため、システムによる抽出精度が高まる傾向があります。

実際に発覚した事例の割合と傾向

現金化の発覚率に関する公式な統計は公表されていませんが、消費者金融業界の相談事例や弁護士への相談内容を分析すると、現金化を利用した人のうち相応の割合が何らかの形でカード会社から警告や利用停止を受けていることが読み取れます。

特に、複数回にわたって現金化を繰り返している利用者や、限度額に近い金額を短期間で使用した利用者は、単発利用者と比較して発覚の報告例が多い傾向があります。

また、現金化業者が摘発された場合、その加盟店コードを利用していた全ての取引履歴がカード会社に共有されるため、過去の利用分まで遡って発覚するケースも報告されています。

発覚時の連絡方法は、カード会社からの電話や書面による通知が一般的です。

契約者本人の携帯電話や登録住所宛に連絡が入るため、家族に直接通知されることは通常ありませんが、自宅の固定電話を登録している場合や、郵送物を家族が開封した場合には、間接的に知られる可能性があります。

職場への連絡は、契約者本人と連絡が取れない特殊な状況を除き、通常は行われません

ここまでで、カード会社の監視体制と発覚の可能性について理解できました。

クレカ現金化がバレる5つの発覚経路

クレジットカード現金化は、カード会社の監視システムにより発覚を完全に回避することはできません

クレジットカード現金化は、カード会社が複数の監視システムを組み合わせて検知しており、発覚を完全に回避する方法は存在しません。

ここでは、実際にどのような経路で発覚するのかを具体的に示します。これらの経路は独立して機能するだけでなく、相互に補完し合う仕組みになっています。

なお、発覚した場合の主なペナルティは、カード利用の即時停止、残債の一括請求、信用情報機関への登録による今後の審査への影響です。

カード会社から家族への直接通知は原則行われませんが、郵送される通知書や督促状を家族が目にする可能性はあります。

発覚までの期間は取引の規模や頻度によって異なりますが、システム検知は取引直後から数日以内、人的確認を伴う調査でも1〜2週間程度で発覚する事例が多く報告されています。

①利用明細の不自然な取引パターン

カード会社は、通常の消費行動とは異なる取引パターンを機械学習を含むシステムで常時監視しています。

現金化業者を利用した場合、購入した商品の種類・金額・頻度・時間帯などが通常の買い物とは明らかに異なるため、システム上で異常値として検出されやすくなります。

特に以下のような取引は検知対象になります。

普段は数千円から1万円程度の買い物が多い利用者が、突然10万円を超える家電や新幹線回数券を購入した場合、過去の利用履歴と照合され自動的にフラグが立ちます。

同じ加盟店で短期間に複数回の高額取引を繰り返す行動も、転売目的と判断される典型的なパターンです。

さらに、購入直後に同じ商品を別のカードで再度購入するといった行動は、現金化の確度が高いと判定されます。

②現金化業者の加盟店情報からの検知

カード会社は、現金化に利用される可能性が高い加盟店のデータベースを業界内で共有しており、これらの店舗での取引は自動的に監視対象となります。

過去に現金化に関与した実績がある業者や、不自然な取引が集中している加盟店は、カード会社間の情報ネットワークを通じてリスト化されています。

このリストに掲載されている店舗で取引を行った時点で、取引内容が正当なものかどうかの精査対象に入ります。

特にインターネット上で「クレカ現金化」を謳っている業者の多くは、実際には複数の決済代行会社や加盟店名義を使い分けていますが、カード会社側はこれらの関連性も把握しています。

明細上の表示名が一般的な店舗名に見えても、加盟店コードや決済情報から実態が特定される仕組みです

③高額・連続利用による自動アラート

利用限度額に近い金額の取引や、短期間での連続利用は、システムが自動的に検知し、担当部署にアラートを送る仕組みになっています。

この監視は24時間体制で稼働しており、人間の目視確認を待たずに一時的な利用停止措置が取られる場合もあります。

- 1回の取引金額が利用可能枠の一定割合を超えた場合

- 1日または1週間以内に複数回の高額取引が集中した場合

- 利用可能枠を意図的に使い切るような取引パターンが見られた場合

これらの条件に該当すると、カード会社から本人確認の連絡が入るか、次の取引時に承認が保留または拒否されます。

承認が下りない状態が続くと、その後カード会社からの調査連絡に進み、規約違反が確認されれば強制解約となります。

現金化業者を利用する人の多くは資金繰りに困窮しているため、限度額いっぱいまで利用する傾向があり、この行動自体が発覚のトリガーになります。

④カード会社からの確認連絡での回答矛盾

不審な取引を検知した場合、カード会社は契約者本人に電話やメールで利用目的の確認を行います。

この際、回答内容に矛盾があったり、具体的な説明ができなかったりすると、規約違反の疑いが強まり、さらに詳細な調査対象となります。

確認連絡では、購入した商品の具体的な用途、商品の保管場所、なぜその店舗を選んだのかといった質問がされます。

現金化目的の場合、実際には商品を手元に持っていないか、すでに換金しているため、具体的な回答ができません。

また、同じ商品を複数回購入している場合に「なぜ同じものを何度も買ったのか」という質問に対して、合理的な説明ができないケースが多く、この時点で規約違反が確定します。

焦って虚偽の説明をすると、後の調査で矛盾が明らかになり、状況がさらに悪化します

⑤家族による利用明細の確認

本人がどれだけ注意しても、家族カードの利用者や、生計を共にする配偶者が利用明細を確認した際に、見慣れない店舗名や高額取引に気づき、カード会社に問い合わせる事例が報告されています。

この経路は本人が想定していない形で発覚するため、対処が遅れやすい特徴があります。

特に、郵送される利用明細書や、家族共有のメールアドレスに届く通知メールから発覚するパターンが多く報告されています。

配偶者が家計管理をしている場合、普段と異なる支出があればすぐに気づかれます。また、家族カードの本会員が利用状況を定期的に確認している場合、子カードでの不審な取引も把握されます。

家族からの通報や問い合わせをきっかけに、カード会社が調査を開始し、規約違反が判明するケースは珍しくありません。

カード会社から家族に対して直接「現金化の疑い」を通知することは通常ありませんが、利用停止や督促に関する書面は契約者の登録住所に送付されるため、同居家族が内容を知る可能性は高いといえます。

このように、発覚経路は複数存在し、それぞれが独立して機能しています。

すでに現金化を実行してしまった場合でも、早めに公的な相談機関を利用することで、状況の悪化を防げる可能性があります

すでに現金化を実行してしまった場合でも、カード会社からの確認連絡には誠実に対応し、必要に応じて消費生活センター(188)や法テラス、自治体の多重債務相談窓口など公的な相談機関を利用することで、状況の悪化を防げる可能性があります。

クレカ現金化がバレたときの具体的なペナルティ

クレジットカード現金化が発覚した場合、カード会社から複数の重いペナルティが課される可能性があります。

利用停止や強制解約だけでなく、信用情報への記録や家族への影響など、金銭面・信用面の両方で深刻な結果を招くリスクがあります。

カード会社の調査部門は、利用明細や加盟店情報を詳しく確認し、現金化業者として知られている店舗での取引が確認されれば規約違反として扱われます。

ここでは、実際に発覚した場合に想定される具体的なペナルティを、影響範囲ごとに整理して解説します。

カード利用停止と強制解約

カード会社が現金化を検知した場合、最も早く実施されるのがカードの利用停止です。

多くのカード会社の会員規約では、換金目的の利用は禁止行為として明記されており、発覚時点で即座に利用を停止する権限がカード会社に与えられています。

利用停止後も調査が継続され、現金化の事実が確認されれば強制解約の手続きに進むのが一般的な流れです。

強制解約が実施されると、そのカード会社での再契約は極めて難しくなります。

カード会社は顧客ごとに利用履歴や解約理由を社内データベースで管理しており、規約違反による解約記録は長期間保持されるためです。

同じカード会社が発行する他のカードブランドへの申し込みも、同様に審査で不利に働く可能性が高いと考えられます。

残高の一括請求と分割不可のリスク

強制解約に伴い、カード会社はリボ払いや分割払いの残高について一括返済を求めることができます。

会員規約の多くには「会員が規約に違反した場合、期限の利益を喪失する」という条項が含まれており、これにより本来は分割で支払えるはずだった残高が即座に全額請求対象となります。

一括請求の金額は、現金化に利用した金額だけでなく、そのカードで利用していたすべての未払い残高が対象です。

リボ払いの残高が数十万円以上ある状態で現金化が発覚すれば、その全額を短期間で用意しなければならず、資金繰りがさらに悪化する事態を招きます。

一括請求の対象は現金化した金額だけでなく、カード全体の未払い残高すべてが含まれます

支払いが困難な場合の対応としては、まずカード会社の相談窓口に連絡し、分割返済の可能性について協議する方法があります。

規約違反を理由とする請求では交渉が難しいケースもありますが、返済意思を示し具体的な返済計画を提示することで、一部のカード会社は個別の事情を考慮した対応を検討する場合があります。

また、弁護士や司法書士に相談し、債務整理や任意整理といった法的手続きを検討する選択肢もあります。

日本クレジットカウンセリング協会など公的な相談窓口では、多重債務に関する無料相談を受け付けています。

信用情報への記録と今後のカード審査への影響

強制解約や支払い遅延が発生すると、その情報は信用情報機関に登録されます。

日本には主要な信用情報機関として株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)があり、カード会社や金融機関はこれらの情報を審査時に参照します。

強制解約の記録は契約終了後も一定期間保持され、その間は新規のクレジットカード発行やローン審査に大きな影響を与えます。

特に支払いの遅延や未払いが発生した場合、その情報も別途記録されるため、住宅ローンや自動車ローン、携帯電話の分割購入など、生活に必要な契約全般で審査が通りにくくなるリスクがあります。

信用情報の記録期間は情報の種類によって異なりますが、契約終了の事実は5年程度、延滞情報も5年程度、債務整理に関する情報は5年から10年程度保持されるのが一般的です。

- 契約終了の事実:5年程度

- 延滞情報:5年程度

- 債務整理に関する情報:5年から10年程度

家族カードへの影響と家族への通知の可能性

本会員のカードが強制解約されると、同時に発行されている家族カードもすべて利用停止となります。

家族カードは本会員の信用をもとに発行されているため、本会員の規約違反は家族カード会員にも直接的な影響を及ぼします。

カード会社によっては、強制解約の理由や経緯を本会員だけでなく家族カード会員にも通知する場合があります。

特に未払い残高の一括請求が発生する場合、家族カード会員が利用した分も含めた請求内容の説明が必要となるため、現金化の事実が家族に知られる可能性は高いと考えられます。

家族に内緒で現金化を行った場合、カード停止と同時に発覚するリスクがあることを認識しておく必要があります。

なお、勤務先への直接的な通知は、カード会社の通常の手続きとしては行われないのが一般的です。

ただし、勤務先を引き落とし口座の届出先としている場合や、支払い督促が長期化して法的手続きに発展した場合には、間接的に勤務先に事実が伝わる可能性があります。

また、給与差し押さえなどの法的措置が取られた場合は、勤務先の経理部門を通じて手続きが行われるため、その段階で発覚するケースがあります。

悪質業者利用時の詐欺被害リスク

クレジットカード現金化業者の中には、高い手数料を事前に説明せず実際の振込額を大幅に減額する業者や、個人情報を不正に取得・転用する業者が存在します。

こうした悪質業者を利用した場合、カード会社からのペナルティとは別に、詐欺被害や個人情報の悪用といった二次被害を受けるリスクがあります。

個人情報が流出すると、闇金業者からの勧誘や架空請求、なりすまし被害などに発展する可能性があります。

また、現金化業者とのやり取りの証拠が残ることで、カード会社だけでなく警察や弁護士が関与する事態に発展するケースも報告されています。

現金化はカード会社との契約上の問題だけでなく、犯罪被害に巻き込まれるリスクも併せ持つ行為であることを理解しておく必要があります。

現金化のペナルティは、カードが使えなくなるだけでは終わりません。信用情報への影響は数年間続きます

ここまで見てきたように、クレジットカード現金化が発覚した場合のペナルティは多岐にわたり、いずれも生活に深刻な影響を与えるものです。

クレジットカード現金化は違法?捕まる可能性について

クレジットカード現金化を検討する際、最も気になるのが「逮捕されるリスク」です。

結論から言えば、利用者が刑事罰の対象となる可能性は極めて低いものの、規約違反による民事責任は確実に発生します。

ここでは法的リスクと規約違反の違いを整理し、どのような場合に刑事責任が問われるのかを解説します。

利用者が逮捕されるケースは極めて稀

クレジットカード現金化そのものを直接取り締まる法律は、現時点では存在しません

利用者が単に現金化業者を利用しただけで逮捕される可能性は、実務上ほぼないと考えられます。

警察庁や金融庁が公表している注意喚起資料では、現金化行為自体を「違法」とは明記していません。ただし、カード会社の規約違反であることは明確に指摘されており、利用の自粛を促す内容となっています。

過去の報道事例を見ても、逮捕されているのは現金化業者の経営者や従業員であり、利用者が書類送検された事例は限定的です。

ただし、逮捕されないことと、ペナルティがないことは全く別の問題です。刑事責任を問われなくても、後述する民事上の責任や信用情報への影響は確実に発生します。

また、カード会社の監視システムは年々高度化しており、現金化目的の取引は取引パターンから検知されやすくなっています。

規約違反による民事責任は確実に発生

クレジットカード現金化は、ほぼすべてのカード会社の会員規約で明確に禁止されています。これに違反した場合、刑事罰ではなく民事上の責任を負うことになります。

カード会社の規約には、ショッピング枠の現金化目的での利用を禁止する条項が設けられており、違反が発覚した時点で契約違反が成立します。

この場合、カード会社は会員に対して利用残高の一括請求を行う権利を持っており、実際に一括請求が行われた事例は継続的に報告されています。

発覚から一括請求までの期間は、確認作業を含めて数週間から1〜2か月程度が一般的です

この間にカード会社から利用内容の確認連絡が入ることがあり、その段階で現金化を認めた場合や説明が不自然だった場合は、手続きが早まる傾向があります。

また、強制解約と同時に信用情報機関に事故情報が登録されるため、他社カードの利用や新規ローンの契約が5年程度困難になります。

登録される情報は「強制解約」という事実であり、これは延滞や債務整理と同様の扱いを受けます。

これは刑事罰ではないため前科にはなりませんが、経済的なダメージは逮捕以上に深刻になる可能性があります。

分割で返済していた残高が一度に請求されるため、資金繰りがさらに悪化し、最終的に債務整理が必要になるケースも一定数存在します。

一括請求に応じられない場合は、カード会社との分割交渉や、弁護士を通じた任意整理という選択肢もありますが、信用情報への影響は避けられません。

詐欺罪が成立する可能性のあるケース

一部の状況では、利用者であっても詐欺罪が成立する可能性があります。単なる現金化利用とは異なり、明確な欺罔行為があった場合には刑事責任を問われるリスクがあります。

- 最初から返済する意思がないにもかかわらずカードを利用して現金化を行った場合

- 他人名義のカードを不正に使用した場合

- 偽造した本人確認書類を用いてカードを取得した場合

これらは単なる規約違反を超えて、刑法上の詐欺罪や文書偽造罪に該当する可能性が高く、実際に逮捕・起訴された事例も存在します。

また、カード会社からの督促を無視し続けたり、虚偽の説明をして支払いを逃れようとした場合にも、事後的に詐欺の意図があったと判断されるリスクがあります。

返済能力がないことを知りながら繰り返し現金化を行った場合も、計画的な詐欺行為とみなされる可能性があるため注意が必要です。

法的リスクが低いからといって、ペナルティがないわけではありません。より深刻なのは、カード会社による発覚リスクとその後の経済的影響です。

すでに現金化を実行してしまった場合でも、早期に弁護士や消費者支援窓口へ相談し、返済計画を立て直すことで、強制解約や一括請求のリスクを軽減できる可能性があります。

また、カードローンや公的貸付制度、自治体の緊急小口資金など、規約違反にならない資金調達手段を検討することが、結果的に信用を守り、選択肢を失わない最善の判断となります。

家族にバレる原因と発覚後の影響

クレジットカード現金化は、カード会社だけでなく家族にも発覚するリスクがあります。

郵送物や電話連絡、利用明細、督促状など、日常生活の中で発覚する経路は複数存在します。発覚した場合は家族の信頼を失うだけでなく、経済的負担を共有させる事態にもつながります。

このセクションでは、家族への発覚経路と、発覚後に起こりうる具体的な影響を整理します。

郵送物や電話連絡による家族への発覚

カード会社や現金化業者からの郵送物や電話は、家族に発覚する最も典型的な経路です。

カード会社が利用状況の確認や契約違反の疑いを調査する際には、登録住所に書面が送付されるか、登録電話番号に直接連絡が入ります。

現金化業者を利用した場合も、業者によってはダイレクトメールや確認電話を行うことがあります。

同居家族が郵便物を受け取ったり電話に出たりすることで、発覚につながる経路となっています。

カード会社からの郵送物には、利用内容の確認依頼や規約違反の警告が記載されていることが多く、封筒の差出人名だけで家族が不審に思うケースがあります。

また、カード会社からの電話連絡は平日の日中に行われることが多いため、在宅している家族が応対する確率が高くなります。

Web明細への切り替えや連絡先の変更によって郵送物や電話を回避しようとする試みは、発覚の時期を遅らせる効果しかありません

カード会社が規約違反の疑いを持った場合、契約時の登録住所や緊急連絡先に対して必ず連絡を行うため、連絡先を変更しても契約上の正式な通知先には送付が継続されます。

連絡が取れない状態が続くと、より強い措置として内容証明郵便や督促状が送られ、かえって家族の目に触れやすくなる傾向があります。

利用明細を見られるタイミング

クレジットカードの利用明細は、紙の郵送版とWeb明細の両方で家族に見られるリスクがあります。

紙の明細書が自宅に届く設定になっている場合、同居家族が開封したり目にしたりする機会は月に一度必ず訪れます。

現金化の手口として利用される商品購入は、通常の買い物とは明らかに異なる店名や商品名が記載されるため、家族が不審に思うきっかけになります。

Web明細に切り替えている場合でも、共用のパソコンやスマートフォンでログイン状態が維持されていると、家族が偶然閲覧してしまう可能性があります。

また、引き落とし口座の残高不足や、普段と大きく異なる利用額が引き落とされることで、家計を管理している配偶者が気づく事例が確認されています。

特に、1回の取引で数十万円単位の決済が行われた場合や、同じ店舗で短期間に複数回の高額取引が記録されている場合は、明細を見た家族が説明を求める状況になりやすい傾向があります。

一括請求が来た場合の家族への影響

カード会社が規約違反を理由に利用残高の一括請求を行った場合、家族への影響は深刻です。

数十万円から、利用限度額いっぱいまで使用していた場合は百万円を超える請求が一度に発生すると、本人の収入や貯蓄だけでは対応できません。配偶者や親に支払いを求めざるを得ない状況に陥ります。

この段階で初めて現金化の事実が明らかになり、家族の信頼関係が大きく損なわれる事例が消費生活センターへの相談記録に残されています。

カード会社が規約違反を検知してから一括請求に至るまでの期間は、ケースによって異なります。

利用停止の通知後、10日から2週間程度の猶予期間を設けた上で請求書が送付される流れが一般的です。

この猶予期間中に全額を分割払いに戻す交渉が成立しない場合、残高全額が一括請求の対象となります。

一括請求に応じられない場合、法的措置として給与差し押さえや財産差し押さえに進む段階に入り、同居家族の生活にも直接的な影響が及びます。

特に住宅ローンや子どもの教育費など、家族で共有している経済計画が破綻するリスクがあります。督促状や裁判所からの通知が自宅に届くことで、近隣や親族にも事実が知られる二次的な影響も生じる可能性があります。

家族名義カードの無断使用は犯罪行為

配偶者や親の名義のカードを無断で使用して現金化を行う行為は、民事上の不法行為にとどまらず刑事上の犯罪に該当します。

他人名義のカードを本人の同意なく使用する行為は、刑法の詐欺罪や窃盗罪 e-Gov 法令検索、不正アクセス禁止法 e-Gov 法令検索違反などに問われる対象となり、家族であっても例外ではありません。

実際に被害を受けた家族が被害届を提出した場合、警察庁による捜査対象となり、刑事事件として立件される流れになります。

仮に家族が被害届を出さなかったとしても、カード会社が不正利用として警察に通報するケースもあります。

家族関係の破綻だけでなく前科がつくリスクも抱えることになります。

家族名義のカードを使えば発覚を避けられると考えるのは重大な誤りです

法的責任と家族への裏切りという二重の問題を引き起こします。

ここまで家族への発覚経路と影響を確認しましたが、実際に発覚してしまった場合や利用停止措置を受けた場合、どのように対処すべきかが次の課題となります。

すでに現金化してしまった場合の対処法

クレジットカード現金化を実行してしまった場合でも、その後の行動次第で被害や不利益の程度を抑えられる可能性があります。

完全にリスクを消すことはできませんが、発覚前と発覚後では取るべき対応が異なるため、状況に応じた冷静な判断が求められます。

ここでは実行後の現実的な対処方針と、専門家への相談を含めた行動指針を整理します。

現金化後は発覚の有無に応じた冷静な対応と、早期の返済計画立案が被害を最小化する鍵となります

実行直後の段階では、まずカード会社からの連絡の有無を確認し、利用明細や取引履歴に不審な兆候がないかを日常的に把握することが最優先となります。

カード会社の監視システムは、同一日に複数の高額決済が発生した場合や、普段と異なる業種での決済が集中した場合に自動的にフラグを立てる仕組みを持っています。

特に家電量販店やブランド品店での高額購入直後に即転売するパターンは、システム上検知されやすい典型例とされています。

カード会社から連絡が来る前に自主申告すべきか

自主申告によって利用停止を回避できるわけではありませんが、発覚後の対応において一定の誠意を示す余地にはなり得ます。

ただし自主申告そのものが直ちに有利に働く保証はなく、むしろ利用停止と残債の一括請求を早める結果になる可能性もあります。

カード会社の規約上、現金化は明確な禁止行為であり、自主申告したからといって見逃される性質のものではありません。

自主申告を検討すべき状況としては、すでにカード会社から「利用状況の確認」といった名目で電話や書面での照会があった場合、あるいは複数回にわたり高額な現金化取引を繰り返しており発覚がほぼ確実と判断される場合が該当します。

一方で、単発かつ少額の取引で、普段の利用パターンと大きく乖離していない場合には、まず返済計画の立案と生活の立て直しを優先し、無用な自白を避ける選択肢もあります。

仮に申告する場合でも、事前に弁護士や消費生活センターへ相談し、返済能力や今後の生活設計を整理した上で臨む必要があります

返済計画の立て方と優先順位

現金化によって得た資金の多くは既に消費されているため、残るのはカード利用残高と高金利のリボ払い残債です。

まず全てのカード・ローンの利用残高と金利を一覧化し、返済の優先順位を明確にすることが最初のステップとなります。

一般的には、年率の高いリボ払いやキャッシング枠から優先的に返済し、利息負担の増加を最小限に抑える方針が有効です。

収入と支出を整理した上で、毎月確実に返済できる金額を算出し、無理のない返済計画を組む必要があります。

計画を立てる際には、生活費や固定費を圧迫しすぎないよう配慮し、返済のために新たな借り入れをしない原則を守ることが重要です。

返済が困難と判断される場合には、早期に債務整理の検討を視野に入れるべきです。

任意整理や個人再生といった法的手段を用いることで、将来利息のカットや返済期間の延長が可能になるケースもあります。

二度と利用しないための心構え

現金化は一時的な資金調達手段に見えますが、実際には高コストかつ高リスクであり、根本的な問題解決にはなりません。

再発を防ぐには、現金化に頼った背景にある金銭管理の課題や生活習慣を見直す必要があります。

具体的には、家計簿アプリや口座管理ツールを活用して収支を可視化し、無駄な支出や固定費の削減余地を洗い出すことが有効です。

また、クレジットカードの利用枠を自主的に引き下げる、リボ払い設定を解除するといった物理的な予防策も検討すべきです。

現金化業者の連絡先やサイトのブックマークは全て削除し、誘惑にさらされる環境を断つことも重要な行動となります。

心理的な側面では、困窮時に現金化以外の選択肢を事前に用意しておくことが再発防止につながります。

公的支援制度や社会福祉協議会の生活福祉資金貸付制度、勤務先の従業員貸付制度など、正規の支援ルートを把握しておくことで、追い詰められた際の判断ミスを防げます。

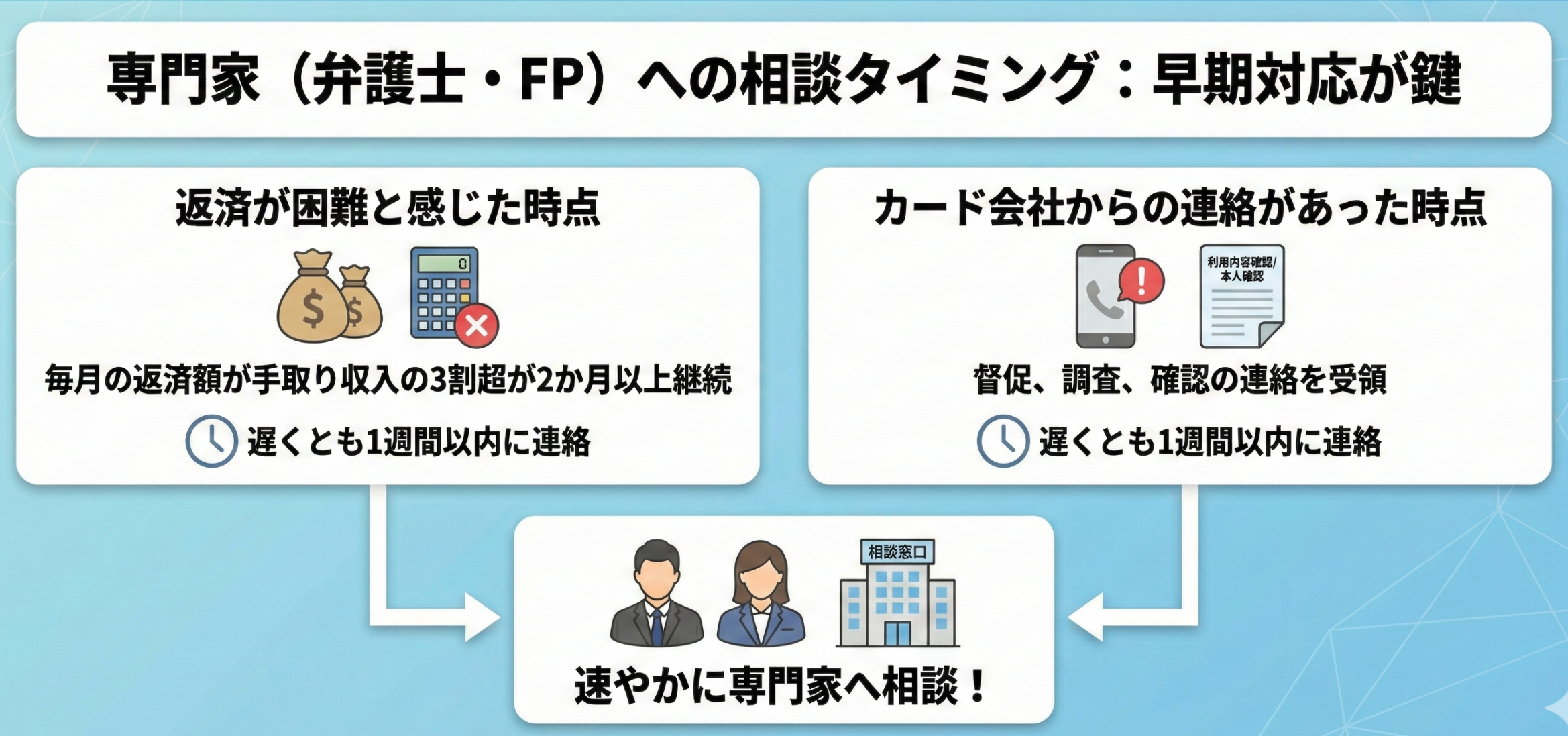

専門家(弁護士・FP)への相談タイミング

返済が困難と感じた時点、またはカード会社から督促や調査の連絡があった時点で、速やかに専門家への相談を検討すべきです。

具体的には、毎月の返済額が手取り収入の3割を超える状態が2か月以上続く場合、あるいはカード会社から「利用内容の確認」や「本人確認」を求める電話・書面が届いた場合は、遅くとも1週間以内に相談窓口へ連絡することが望ましいとされています。

カード会社からの連絡は、初回は電話での確認が多く、応答がない場合は書面での通知、さらに放置すると利用停止と残債の一括請求通知へと段階的に進行します。

この過程で家族や職場への直接連絡がなされることは通常ありませんが、督促が長期化し法的措置に移行した場合には、裁判所からの通知が自宅に届くため、同居家族に発覚する可能性が高まります。

債務整理に詳しい弁護士や司法書士であれば、利用停止や一括請求への対応方針を法的観点から助言できます

ファイナンシャルプランナーは、家計の見直しや返済計画の具体化において有用です。特に債務整理までは必要ないが返済負担が重い場合、収支バランスの再構築や固定費削減の提案を受けることで、自力返済の道筋が見えることもあります。

相談先としては、自治体の無料法律相談窓口、日本クレジットカウンセリング協会、法テラスなどが利用可能です。

相談を先延ばしにすると、利息の膨張や督促の激化により選択肢が狭まります。

現金化の事実を正直に伝えた上で、現実的な解決策を一緒に探る姿勢が、被害を最小化する最も確実な方法です。

ここまで現金化後の対処法を整理しましたが、そもそも現金化に頼らずに済む方法があれば、リスクそのものを回避できます。

現金化以外の資金調達方法【安全な代替手段】

クレジットカード現金化は規約違反と刑事リスクを伴う手段ですが、合法的な資金調達方法は複数存在します。

ここでは即日対応可能なものから公的支援まで、状況別に利用できる代替手段を紹介します。実行前であればこれらの選択肢を検討することで、カード利用停止や一括請求といったリスクを回避できます。

合法的な代替手段を選ぶことで、規約違反や刑事リスクを回避しながら資金調達が可能

各手段の選択にあたっては、現金を実際に手にできるまでの日数と、家族や勤務先への秘匿性を重視する必要があります。

カードローンや質屋は即日から数日以内、公的支援は申請から2週間〜1か月程度が目安となります。

また消費者金融やカードローンは原則として自宅への郵送物や勤務先への在籍確認が発生する可能性があるため、秘匿性を優先する場合は申込時にWeb完結や郵送物なしのプランを選択できるかを確認することが重要です。

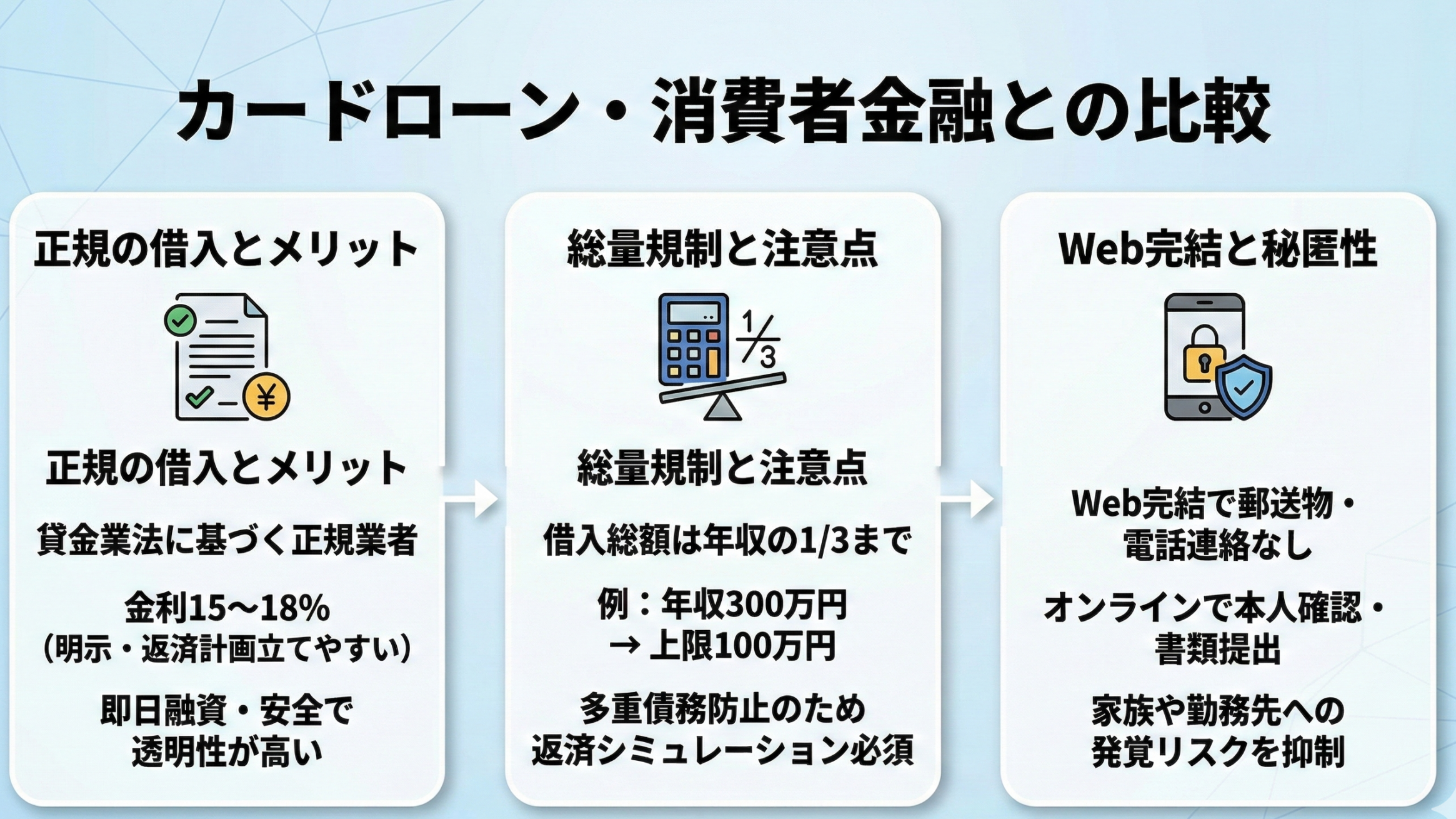

カードローン・消費者金融との比較

カードローンや消費者金融は、クレジットカード現金化と異なり貸金業法 e-Gov 法令検索に基づく正規の借入手段です。

金利は年15〜18%程度と高めですが、契約内容が明示され、返済計画も立てやすい特徴があります。

即日融資に対応している業者も多く、審査に通れば現金化よりも安全かつ透明性の高い資金調達が可能です。

ただし総量規制により年収の3分の1を超える借入はできないため、すでに他社借入がある場合は審査に通らない可能性があります。

簡易的な判断基準として、年収300万円であれば借入総額100万円まで、他社借入が50万円あれば新規で借りられるのは50万円程度が上限となります。

また返済能力を超えた借入は多重債務につながるため、返済シミュレーションを必ず行ったうえで利用を判断する必要があります。

Web完結型の申込に対応している業者であれば、自宅への郵送物や勤務先への電話連絡を回避できる場合があります

家族や勤務先への秘匿性については、申込時に希望を伝え、本人確認書類や収入証明をオンラインで提出できるサービスを選ぶことで、発覚リスクを抑えられます。

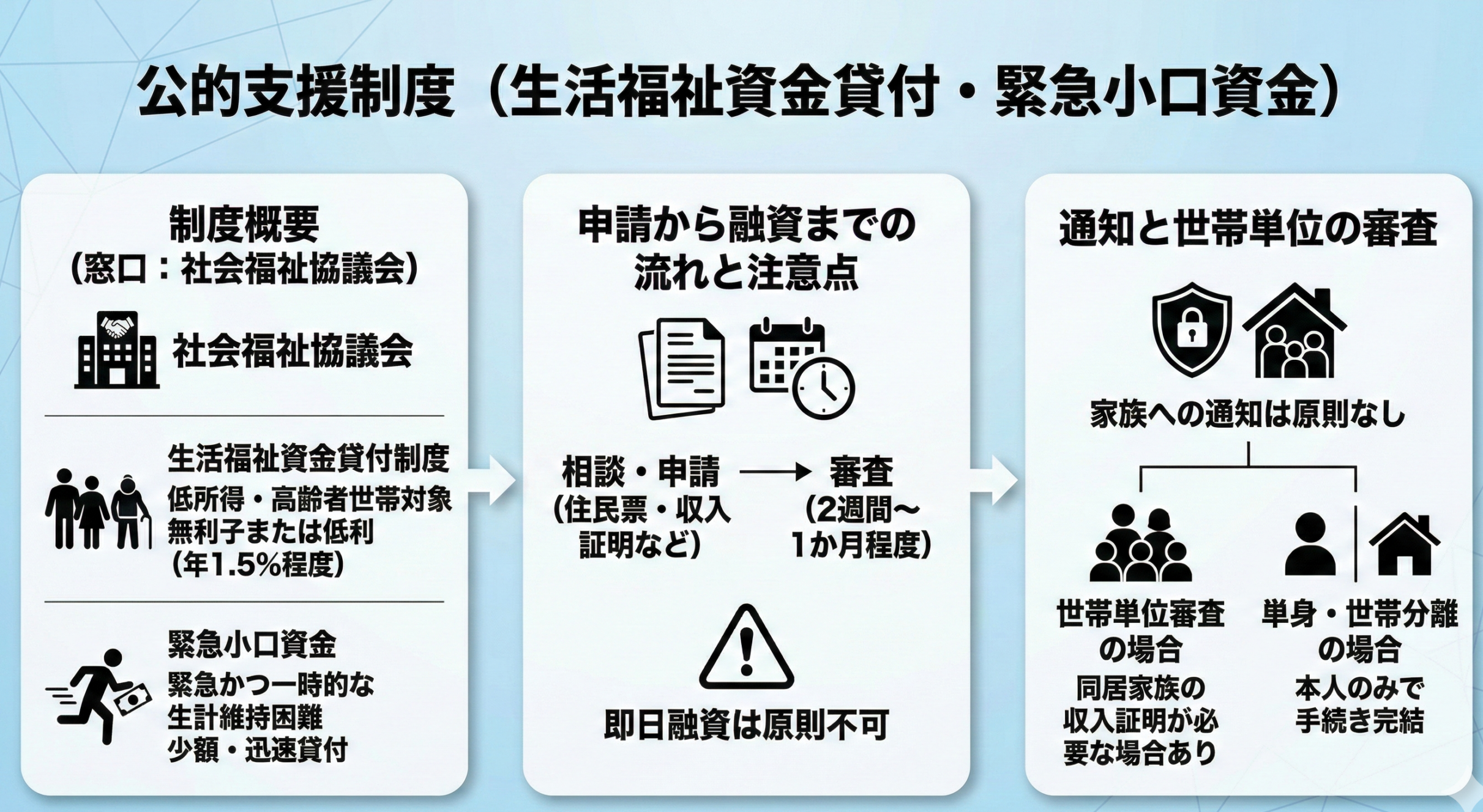

公的支援制度(生活福祉資金貸付・緊急小口資金)

生活に困窮している場合、社会福祉協議会が窓口となる公的貸付制度が利用できる場合があります。

生活福祉資金貸付制度は低所得世帯や高齢者世帯を対象とし、無利子または年1.5%程度の低利で融資を受けられる仕組みです。

緊急小口資金は緊急かつ一時的な生計維持が困難な場合に、少額の貸付を迅速に行う制度として設計されています。

これらの制度は審査に2週間から1か月程度を要するため、即日での融資は原則として難しい点に注意が必要です。

申請には住民票や収入証明などの書類が必要となるため、まずは居住地の社会福祉協議会に相談し、対象要件と必要書類を確認することが第一歩となります。

相談や申請の記録が家族に通知されることは原則としてありませんが、世帯単位での審査となる制度もあるため、同居家族の収入状況を証明する書類が必要になる場合があります。

単身世帯や世帯分離をしている場合は本人のみの情報で手続きが完結します。

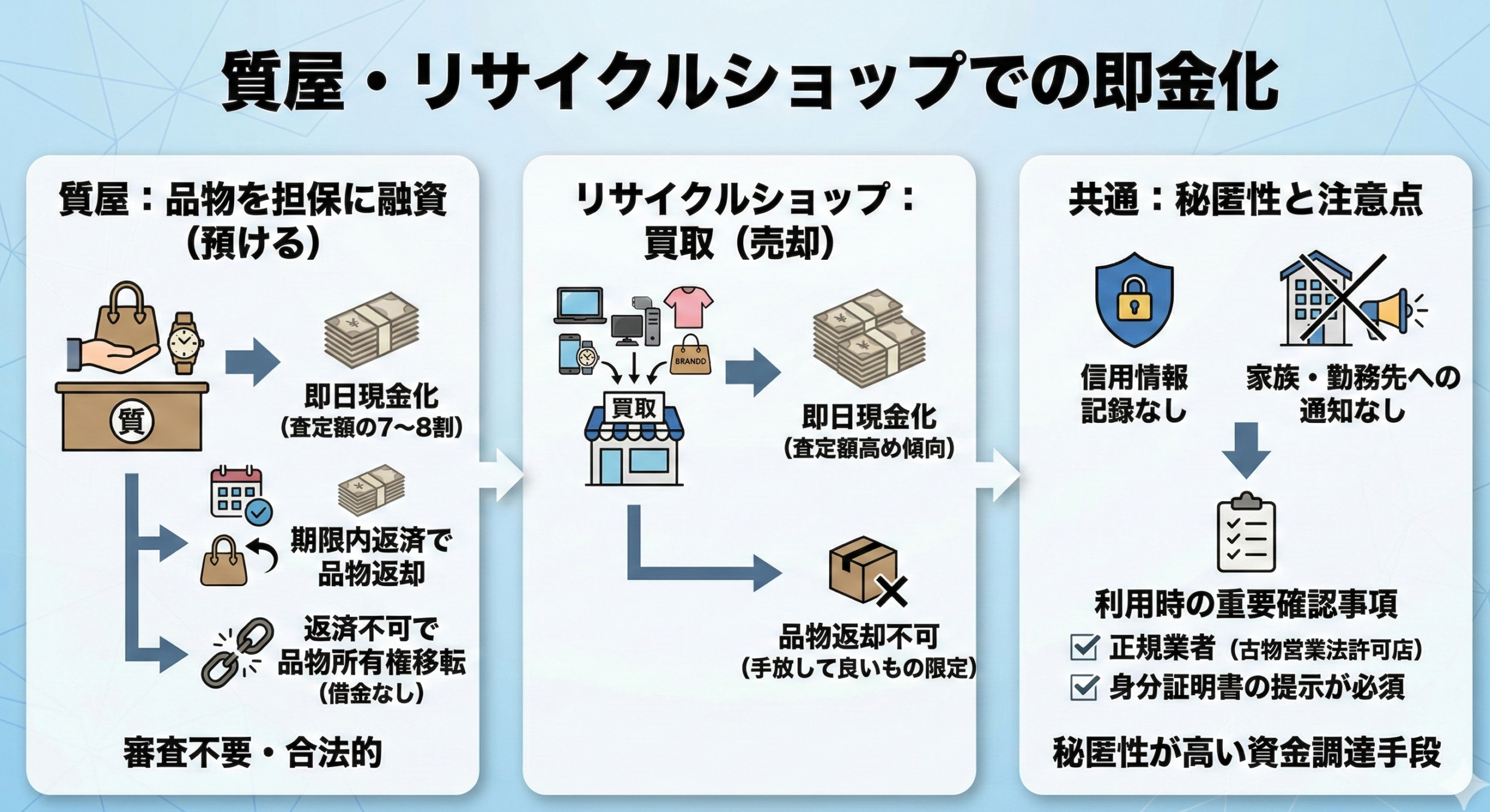

質屋・リサイクルショップでの即金化

所有する物品を担保に融資を受ける質屋は、審査不要で即日現金を得られる合法的な手段です。

ブランド品や貴金属、電化製品などを預けることで、査定額の7〜8割程度を借り入れでき、期限内に元金と質料を支払えば品物を取り戻せます。

たとえば買取相場10万円程度のブランドバッグであれば、7万円前後の融資を受けられる可能性があります。

返済できない場合も品物の所有権が移るだけで、借金として残ることはありません。

買取を前提とするリサイクルショップも即日現金化の選択肢となります。質屋よりも査定額が高くなる傾向がありますが、品物の返却はできないため、手放しても問題ないものに限定する必要があります。

いずれも古物営業法 e-Gov 法令検索に基づく正規業者であることを確認し、身分証明書の提示に応じる店舗を選ぶことが重要です。

質屋やリサイクルショップの利用は信用情報に記録されず、秘匿性が高い資金調達手段です

質屋やリサイクルショップの利用は信用情報に記録されず、家族や勤務先に通知されることもありません。

身分証の提示は法律上の義務ですが、利用履歴が外部に開示されることはないため、秘匿性の高い資金調達手段といえます。

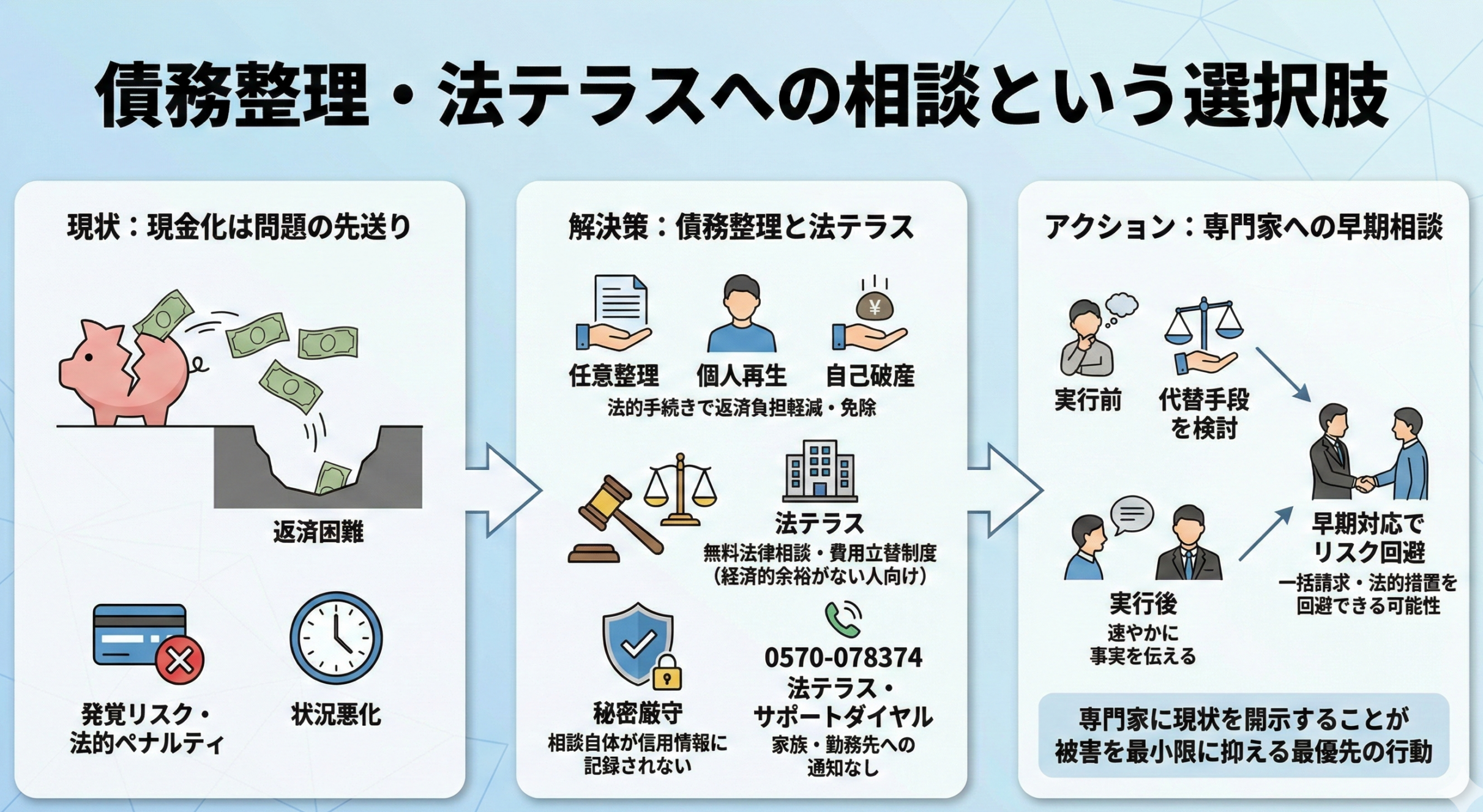

債務整理・法テラスへの相談という選択肢

すでに返済困難な状況にある場合、クレジットカード現金化は問題を先送りするだけで根本的な解決にはなりません。

債務整理は法的に認められた手続きであり、任意整理・個人再生・自己破産といった選択肢を通じて、返済負担を軽減または免除できる可能性があります。

法テラスは経済的に余裕のない人を対象に、無料法律相談や弁護士費用の立替制度を提供しています。

相談は秘密厳守で行われ、相談したこと自体が信用情報に記録されることもありません。

法テラスへの相談は全国の窓口または電話(法テラス・サポートダイヤル0570-078374)で受け付けており、相談内容が家族や勤務先に通知されることは一切ありません。

現金化を検討するほど追い込まれている状況であれば、まず専門家に現状を整理してもらい、法的に保護された方法で再建を図ることが最も確実な選択肢となります。

すでに現金化を実行してしまった場合でも、速やかに弁護士や司法書士に事実を伝えることで、カード会社との交渉や債務整理手続きを通じた解決が可能になる場合があります。

相談時に現金化の事実を伝えること自体が新たな法的責任を生むわけではなく、むしろ早期対応によって利用停止後の一括請求や法的措置を回避できる可能性が高まります。

実行後であっても、放置せず専門家に現状を開示することが被害を最小限に抑える最優先の行動となります。

クレジットカード現金化は一時的な資金を得られても、発覚リスクと法的ペナルティによって状況を悪化させる可能性が高い手段です。

この記事で紹介した発覚経路とリスクを踏まえ、実行前であれば必ず代替手段を検討し、実行後であれば速やかに専門家への相談を行うことが、被害を最小限に抑える唯一の方法となります。

クレジットカード現金化に関するよくある質問

クレジットカード現金化については、利用の可否や安全性、発覚のリスクなど判断に迷う場面が多くあります。

ここでは実際によく寄せられる疑問について、事実をもとに整理して回答しています。

利用を検討する前に、正しい知識を持って冷静に判断する参考にしてください。

クレジットカードの現金化をバレないようにする方法はありますか?

クレジットカードの現金化を完全にバレないようにする方法は存在しません

カード会社は高度な検知システムを導入しており、少額・単発の利用であっても不自然な取引パターンは自動的に監視対象となります。

発覚は時間の問題であり、利用停止や強制解約だけでなく、残債の一括請求を受けるリスクもあります。

バレない方法を探すのではなく、実行しないことが唯一の安全策です。

緊急の資金が必要な場合は、公的貸付制度やカードローンなど合法的な手段の利用を検討してください

クレジットカードの使用履歴は家族にバレますか?

本会員の利用明細は原則本人に届きますが、いくつかの経路で家族に知られる可能性があります

クレジットカードの利用明細は、原則として本会員宛に郵送またはWEB配信されます。

ただし、家族カードを発行している場合や、郵送物を家族が開封した場合、WEB明細の設定を共有している場合などには、利用内容が家族に知られる可能性があります。

また、引き落とし不能や延滞が発生した際には、カード会社から電話や郵送で連絡が入ることがあり、その際に発覚するケースもあります。

同一口座から引き落としている場合は、通帳記帳や口座明細からも利用の痕跡が確認できるため、完全に隠し通すのは困難です。

クレジットカード現金化が禁止されている理由は何ですか?

クレジットカード現金化は、カード会社の規約で禁止されており、発覚すると強制解約や一括請求の対象になります

禁止の理由として、まずショッピング枠の本来の用途を逸脱している点が挙げられます。

ショッピング枠は商品やサービスの購入を目的としており、現金調達に利用することは想定されていません。

また、カード会社にとっては貸し倒れリスクの増加につながります。

現金化を利用する方は既に返済能力に不安があるケースが多く、未回収債権が生じる可能性が高まるためです。

社会的には、多重債務の温床になることや、一部の悪質業者が反社会的勢力の資金源になるリスクも指摘されています。

こうした複合的な理由から、カード会社は規約で明確に禁止し、違反者には厳しい措置を取る方針を示しています。

楽天カードや特定のカード会社は現金化の監視が厳しいですか?

どのカード会社でも現金化は規約違反であり、会社による差を期待するのは危険です

楽天カードは監視が厳しいとの声が多く見られますが、大手カード会社ほど不正検知システムが高度化されており、発覚リスクは高い傾向にあります。

ただし、どのカード会社でも現金化は規約違反であり、発覚時は利用停止や一括請求などの処分対象となります。

特定のカード会社なら安全という考え方は誤りです。

会社による監視の差を期待して利用するのは避けるべきでしょう。

クレジットカードを現金化してしまったのですが、今からできることはありますか?

発覚前なら、利用停止・返済優先・誠実対応・早期相談の4つで被害を最小化できます

まだカード会社から連絡がない段階であれば、今すぐ現金化の利用を完全に停止し、返済を最優先で進めてください。

カード会社から問い合わせがあった場合は、隠さず正直に状況を説明することが重要です。

返済が困難な状況であれば、弁護士や消費生活センターなど専門家への早期相談を検討してください。

隠蔽しようとするより誠実に対応する方が、結果的に被害や不利益を最小限に抑えられます。

現金化業者のおすすめはありますか?

推奨できる業者は存在せず、どの業者を利用しても規約違反とペナルティは同じです

いわゆる「おすすめ業者」は存在しません。

どの業者を使ってもカード会社の規約違反となり、利用停止や強制解約などのペナルティは変わりません。

さらに悪質業者による還元率詐欺や個人情報の悪用といった被害リスクも存在します。

業者選びではなく利用自体を避けるべきというのが実務的な判断です。