ダイレクトワンの審査を受けようと考えているものの、審査にどのくらい時間がかかるのか、在籍確認は必ず行われるのか、収入証明書は必要なのかなど、申し込み前の不安や疑問を抱えている方は多いのではないでしょうか。

ダイレクトワンはスルガ銀行グループの消費者金融ですが、大手とは異なる審査基準や手続きの流れがあり、事前に正確な情報を押さえておくことが重要です。

本記事では、ダイレクトワンの審査時間・審査基準・在籍確認の有無・必要書類など、申し込み判断に必要な情報を2026年最新の実態に基づいて網羅的に解説します。この記事を読めば、自分が申し込むべきかどうかを具体的に判断できる状態になります。

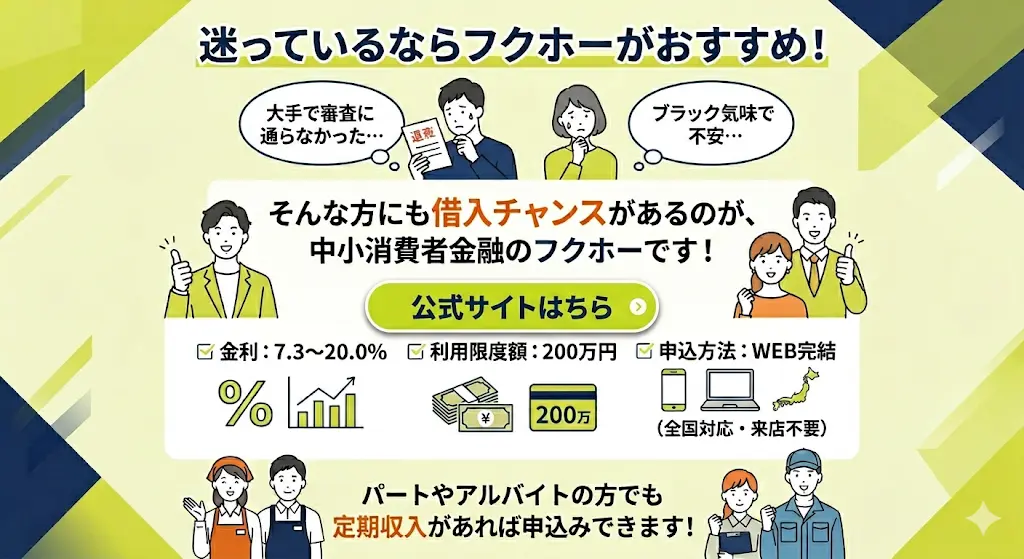

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

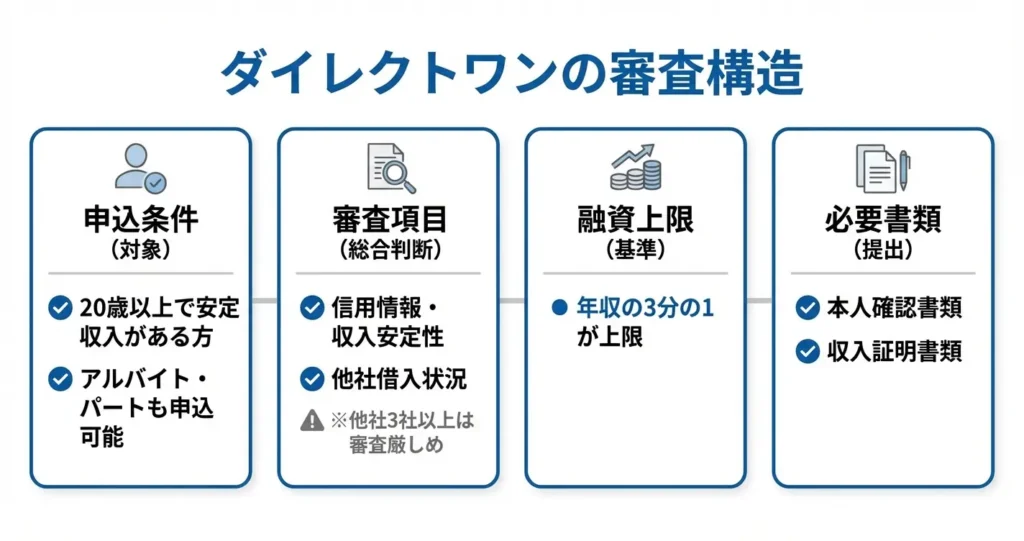

ダイレクトワンの審査基準|申込条件と審査で見られるポイント

ダイレクトワンの審査は、申込条件を満たしているかの確認と、返済能力の総合判断によって行われます。

このセクションでは、誰が申し込めるのか、審査で何が重視されるのか、他社借入がある場合にどう影響するのかを整理します。

審査の全体像を理解することで、自分が申し込むべきかどうかの判断材料が揃います。

申込対象者の条件(年齢・収入要件)

ダイレクトワンの申込対象者は、年齢が満20歳以上74歳以下で安定した収入がある方です。

公式サイトには「アルバイト・パートの方も申込可能」と明記されており、正社員以外の雇用形態でも対象となります。ただし、収入の有無と継続性が前提となるため、無職や収入が不安定な状態では審査通過は困難です。

年齢の上限は74歳以下と定められており、申込時点での年齢だけでなく、完済時の年齢も考慮される可能性があります。年齢に関する詳細が気になる場合は、申込前に公式サイトまたはコールセンターで確認することをおすすめします。

アルバイト・パートの方でも申込は可能ですが、毎月一定の収入があることが前提です。勤続期間が3ヶ月未満の場合や、月ごとの収入変動が大きい場合は、収入の継続性を慎重に判断される傾向があります。

審査で重視される3つのポイント

ダイレクトワンの審査では、返済能力を判断するために複数の要素が総合的に評価されます。

主に重視されるのは、信用情報・収入の安定性・他社借入状況の3点です。

信用情報の照会

審査では指定信用情報機関を通じて、過去の借入履歴や返済状況が照会されます。

延滞の有無、債務整理の記録、他社での契約状況などが確認対象となり、特に直近の返済トラブルは審査に大きく影響します。

現在進行形で延滞がある場合や、過去6ヶ月以内に複数回の延滞履歴がある場合は、審査通過の可能性が低くなります。

一方、過去に延滞があっても完済から一定期間が経過し、その後の取引に問題がなければ、状況次第で審査対象となる可能性はあります。

収入の安定性と継続性

収入の金額だけでなく、雇用形態や勤続年数といった安定性も評価されます。

正社員であっても勤続期間が3ヶ月未満の場合や、自営業で月ごとの収入変動が大きい場合は、返済能力の判断が慎重になる傾向があります。

勤続年数が長いほど、収入の継続性が高いと判断されやすくなります。

総量規制の確認

貸金業法に基づき、年収の3分の1を超える貸付は原則として禁止されています。

ダイレクトワンも貸金業者であるため、この総量規制の範囲内でのみ融資が可能です。

既に他社借入がある場合は、その合計額も含めて年収の3分の1以内に収まるかが確認されます。

他社借入がある場合の影響

他社からの借入がある状態でも、ダイレクトワンへの申込自体は可能です。

ただし、既存の借入状況は審査において重要な判断材料となり、借入件数・総額・返済状況のいずれも評価対象となります。

- 借入件数が3社以上ある場合は多重債務リスクとして慎重に判断される

- 借入総額が年収の3分の1に近い場合は新規融資枠が制限される

- 現在進行形の延滞がある場合は審査通過の可能性が極めて低い

借入件数が多い場合は、返済管理能力に対する懸念から審査が慎重になる傾向があります。

消費者金融業界では、借入件数が3社以上ある状態は多重債務のリスクが高いと判断されやすく、審査通過率が下がる傾向が見られます。

1〜2社からの借入がある場合でも、借入総額が年収の3分の1に近い水準であれば、新規融資枠が限定されるか、審査に通らない可能性があります。

審査で必要になる書類

ダイレクトワンの審査では、本人確認書類と収入証明書類の提出が求められます。

申込前に準備しておくことで、審査をスムーズに進めることができます。

本人確認書類としては、運転免許証、健康保険証、パスポート、マイナンバーカードなどが利用できます。いずれも有効期限内で、現住所が記載されているものが必要です。

収入証明書類は、借入希望額や審査状況によって提出を求められる場合があります。

具体的には、源泉徴収票、給与明細書(直近2〜3ヶ月分)、確定申告書、所得証明書などが該当します。特に他社借入がある場合や、希望額が高額な場合は提出を求められる可能性が高くなります。

在籍確認の実施について

ダイレクトワンでは、審査の一環として勤務先への在籍確認が行われる場合があります。

在籍確認の目的は、申告された勤務先で実際に働いているかを確認することです。

在籍確認は原則として書類確認で行われ、電話連絡は原則なしとされています。勤務先への電話連絡を避けたい場合は、給与明細書や社会保険証などの書類で対応できる可能性が高いため、申込時または審査過程で相談することをおすすめします。

審査基準の全体像を理解したら、次は実際にどれくらいの時間で結果が出るのかが気になりますよね。

審査にかかる時間と即日融資の可能性について、次のセクションで詳しく解説します。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

ダイレクトワンの審査時間と結果通知のタイミング

ダイレクトワンへの申し込みを検討する際、審査にどれくらい時間がかかるのか、即日融資は現実的なのかは重要な判断材料です。

このセクションでは、審査時間の目安、即日融資の可否、土日祝日の対応状況、結果通知の方法について解説します。

申し込みのタイミングを判断する際の参考にしてください。

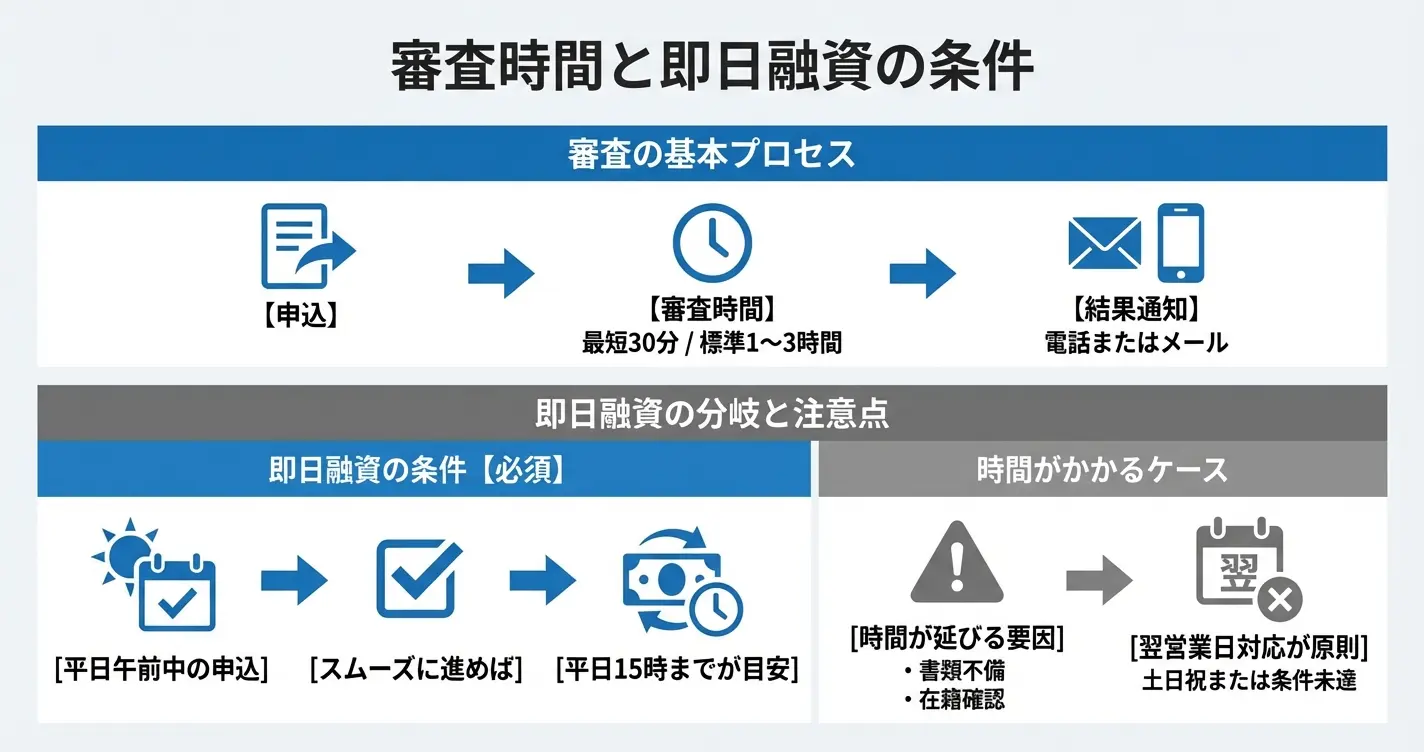

審査にかかる時間の目安

ダイレクトワンの審査時間は店頭申込の場合で最短30分程度、標準的には1〜3時間程度で結果が出るのが一般的です

ダイレクトワンの審査時間は、申込方法や申込内容によって変動しますが、店頭申込の場合で最短30分程度、標準的には1〜3時間程度で結果が出るケースが一般的です。

ただし、申込内容の確認に時間を要する場合や、月末月初・給料日前後など混雑しやすい時期は翌営業日以降にずれ込むこともあります。

審査時間は申込者の状況や提出書類の不備の有無にも左右されるため、必ずしも最短時間で完了するとは限りません。

Web申込の場合は申込情報が即座にシステムへ送信されるため、店頭や郵送と比べて審査開始までの時間が短縮される傾向にあります。

一方で、申込内容に不明点がある場合や追加確認が必要な場合は、電話での確認が入ることがあり、その分時間がかかります。

審査をスムーズに進めるには、本人確認書類(運転免許証・パスポート・マイナンバーカードなど)と、借入希望額によっては収入証明書類(源泉徴収票・給与明細書など)を事前に準備しておくことが重要です。

書類に不備があると確認のやり取りが発生し、審査時間が延びる要因になります。

即日融資は可能か|条件と申込時間の制限

ダイレクトワンで即日融資を受けるには、申込時間と審査完了後の契約手続きのタイミングが重要になります。

即日融資を希望する場合は、平日の午前中、具体的には平日13時までに契約手続きを完了させ、振込依頼を行う必要があります。

多くの金融機関の振込受付は平日15時までのため、審査や契約手続きに要する時間を考慮すると、午後以降の申込では翌営業日扱いになる可能性が高まります。

- 必要書類が不備なく提出できること

- 在籍確認が速やかに完了すること(原則書類確認)

- 振込先の金融機関口座情報が正確であること

- 平日13時までに契約手続きが完了していること

これらの条件が一つでも欠けると、審査や手続きに時間がかかり、即日対応が難しくなります。

土日祝日の審査対応について

ダイレクトワンの審査は基本的に平日の営業時間内に実施されるため、土日祝日の申込は翌営業日以降の対応となるのが原則です。

一部店舗では土曜日に営業しているケースもありますが、審査部門の稼働や振込先金融機関が休業日となるため、土日祝日に審査完了から融資実行まで完結させることは現実的ではありません。

土日祝日に申し込むこと自体は可能ですが、審査が開始されるのは翌営業日になるため、急ぎの場合は平日の早い時間帯に申し込む方が確実です。

たとえば金曜日の午後に申し込んだ場合、審査開始は月曜日になり、融資実行は早くても月曜日の午後以降となります。

土日祝日に申し込んでも審査は翌営業日開始となるため、急ぎの融資が必要な場合は平日午前中の申込を推奨します

審査結果の通知方法

審査結果は電話またはメールで通知されるのが一般的です。

通知方法は申込時に登録した連絡先や申込方法によって異なりますが、多くの場合は申込者が指定した電話番号に直接連絡が入ります。

審査に通過した場合は契約手続きの案内が、否決の場合はその旨が伝えられます。

連絡先の電話番号に不備があったり、着信に出られなかったりすると結果通知が遅れる原因になります。

申込後は登録した電話番号への着信に注意し、不在着信があった場合は速やかに折り返すことで、手続きをスムーズに進められます。

特に即日融資を希望する場合は、申込当日は電話に出られる状態を確保しておくことが重要です。

審査時間や結果通知のタイミングが分かったところで、次に気になるのは「どのような基準で審査されるのか」という点ですね

次のセクションでは、ダイレクトワンの審査基準について詳しく解説します。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

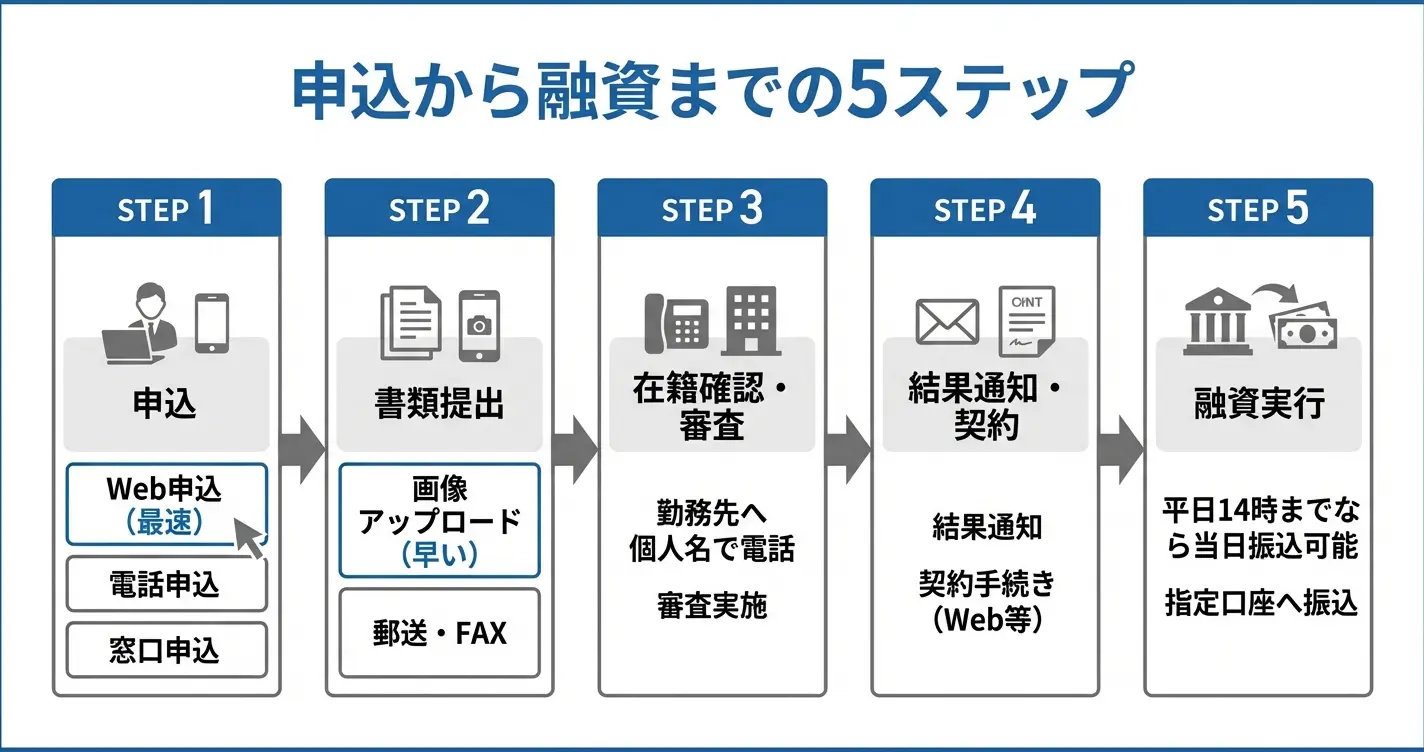

ダイレクトワンの審査の流れ|申込から融資までの全ステップ

ダイレクトワンの審査は最短即日完了も可能だが、在籍確認や書類提出の方法で数日かかる場合もある

ダイレクトワンの審査は、申込から融資まで最短即日で完了する場合もあれば、在籍確認のタイミングや書類提出の方法によって数日かかることもあります。

このセクションでは、申込方法の選択から融資実行までの全プロセスを時系列で整理し、各ステップで求められる対応と注意点を解説します。事前に流れを把握しておくことで、スムーズな審査通過と早期融資につながります。

なお、ダイレクトワンの申込基本条件は、年齢が満20歳以上74歳以下で安定した収入がある方とされています。安定した収入とは、正社員に限らずアルバイト・パート・契約社員など雇用形態を問わず、継続的な収入が見込める状態を指します。

審査では信用情報機関への照会によって他社借入状況や過去の返済履歴が確認されます。収入に対する返済負担が過度でないか、過去に長期延滞や債務整理の記録がないかといった点が判断材料となります。

STEP1:申込方法の選択(Web・電話・店頭)

ダイレクトワンでは、Web・電話・店頭の3つの申込経路が用意されており、それぞれ審査スピードや対応可能時間が異なります。

最も早く審査を進めたい場合はWeb申込が推奨されており、24時間いつでも受付可能で、入力後すぐに審査が開始されます。Web申込で書類提出まで午前中に完了し在籍確認がスムーズに取れた場合、数時間から半日程度で審査結果が通知されることもあります。

電話申込はオペレーターと相談しながら進められるため、初めての利用や質問がある場合に適しています。ただし、受付時間は平日9:00〜17:00に限定されます。

店頭申込は、担当者と対面で契約内容を確認できる反面、来店の手間と営業時間の制約があります。急ぎの融資には不向きです。

即日融資を希望するなら、Web申込が最速ルートです

STEP2:審査開始と必要書類の提出

申込情報の送信後、ダイレクトワンの審査部門が指定信用情報機関への照会と申込内容の確認を開始します。

この段階で、本人確認書類として運転免許証やマイナンバーカードなどの提出が求められます。借入希望額が50万円を超える場合、または他社借入との合計が100万円を超える場合は収入証明書類も必要になります。

書類提出はスマートフォンで撮影した画像をアップロードする方法が最も早く、郵送やFAXに比べて審査開始までの時間を短縮できます。

提出書類に不備があると審査が中断するため、有効期限内であることや記載内容が鮮明に読み取れることを事前に確認しておく必要があります。

書類の有効期限切れや画像の不鮮明さは審査中断の主な原因です

STEP3:在籍確認の実施

審査の過程で、申込時に登録した勤務先への在籍確認が実施されます。

ダイレクトワンでは原則として書類による在籍確認が行われ、電話連絡は原則ありません。社会保険証や給与明細などの書類で勤務実態を確認する方法が標準的です。

書類での確認が難しい場合は電話での在籍確認が行われることもありますが、その場合も会社名ではなく担当者の個人名で連絡されるため、周囲にカードローン利用を知られるリスクは低く抑えられています。

電話に本人が出られなくても、同僚が「外出中です」「本日は休みです」といった形で在籍が確認できれば完了します。

STEP4:審査結果の通知と契約手続き

審査完了後、結果は電話またはメールで通知されます。

審査に通過した場合、契約内容の最終確認と利用限度額の提示が行われ、申込者が内容に同意すれば契約手続きに進みます。

契約手続きはWeb完結が可能で、電子署名による契約書の締結とカード発行方法の選択を行います。カードは郵送または店頭受取が選択できます。

郵送の場合は到着まで数日かかるため、即日融資を希望する場合は振込融資を依頼するか店頭でカードを受け取る必要があります。

STEP5:融資実行

契約手続きが完了すると、融資が実行可能な状態になります。

振込融資を希望する場合、平日13:00までに契約手続きを完了すれば当日中に指定口座へ入金されます。ただし、時間外や土日祝日の場合は翌営業日以降の対応となります。

カード受取後は、提携ATMで借入が可能になります。セブン銀行やローソン銀行などのコンビニATMや銀行ATMから現金を引き出せます。

初回融資後も利用限度額の範囲内で繰り返し借入できるため、必要なタイミングで追加融資を受けられる仕組みです。

審査の流れを理解したうえで、次に気になるのは「どのような書類を用意すればよいか」という点です。次のセクションでは、審査に必要な書類の種類と提出方法について詳しく解説します。

ダイレクトワンの在籍確認|実施方法と回避の可否

ダイレクトワンの審査では、申込者の勤務実態を確認するための在籍確認が実施されます。

このセクションでは、在籍確認が必ず行われるのか、どのような方法で実施されるのか、電話連絡を避ける手段はあるのかを整理します。

勤務先への連絡に不安がある方は、事前に対応方法を把握しておくことで落ち着いて審査に臨めます。

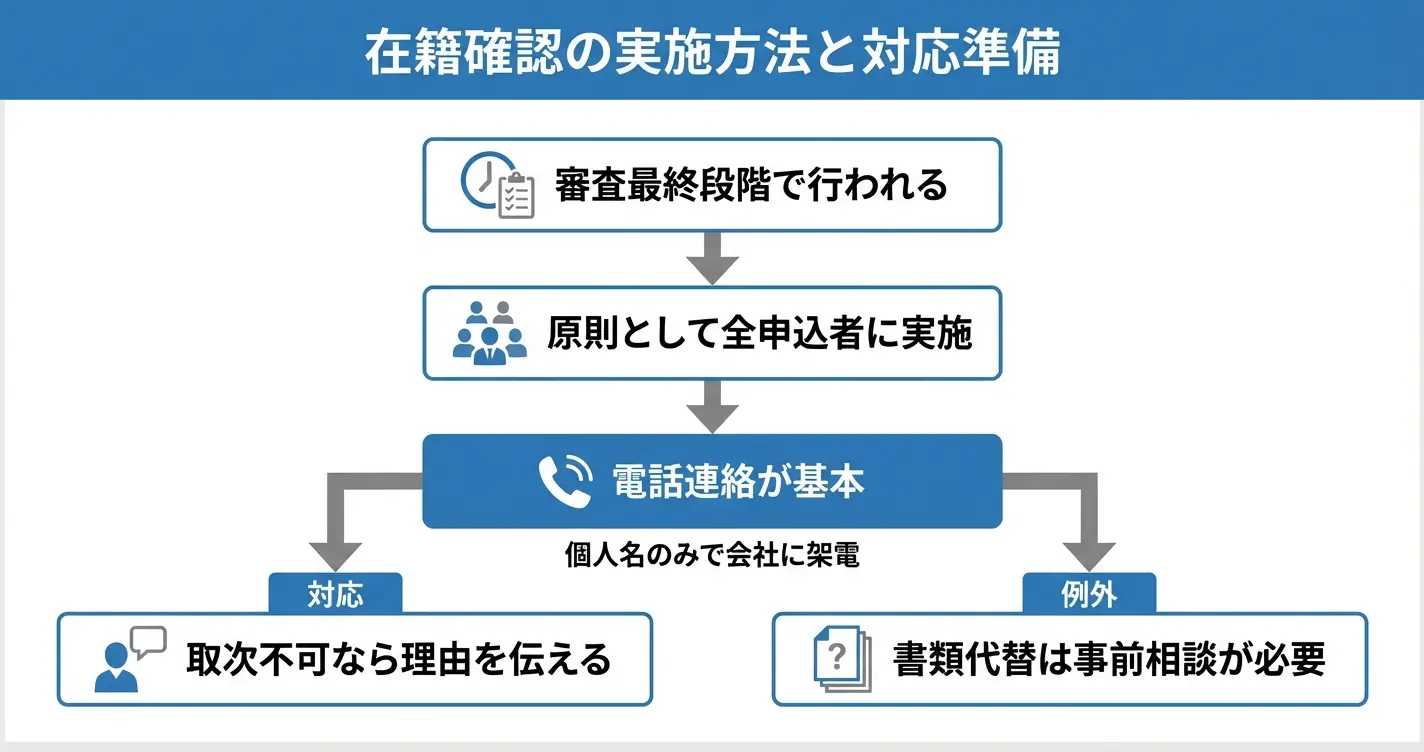

在籍確認は審査の最終段階で行われ、連絡があった時点で審査はほぼ通過に近い状態

なお、在籍確認は審査の最終段階で行われることが一般的です。

申込内容の確認と提出書類の審査が完了し、融資可能と判断された段階で実施されるため、在籍確認の連絡があった時点で審査はほぼ通過に近い状態と考えられます。

在籍確認は必ず行われるのか

ダイレクトワンでは、原則として全ての申込者に対して在籍確認が実施されます。

これは貸金業法 e-Gov 法令検索に基づく審査の一環として、申告された勤務先に実際に在籍しているかを確認するための手続きです。

在籍確認は原則として実施されますが、電話連絡ではなく書類確認を基本としているため、勤務先への電話を心配する必要は基本的にありません。

在籍確認の方法(電話・書類)

在籍確認の方法は大きく分けて電話連絡と書類提出の2種類があります。

ダイレクトワンでは書類による在籍確認が基本となっており、社会保険証や給与明細書などの提出で勤務実態を確認する方式が一般的です。

電話での確認が必要と判断される場合もありますが、その場合も会社名や用件を告げることはなく、申込者本人が電話に出るか、同僚が「○○は本日出勤しております」などと在籍を確認できれば完了します。

書類による確認を希望する場合は、申込後すぐにコールセンター(スルガ銀行ダイレクトワン支店:0120-15-2525、受付時間:平日9:00〜17:00)へ相談し、事前に承諾を得ておくことが重要です。

勤務先への電話を避ける方法はあるか

ダイレクトワンでは原則として書類確認で在籍確認を行っているため、電話連絡を避けたい場合は、給与明細書や社会保険証などの書類を提出することで対応可能です。

書類提出で対応する際は、電話確認が困難な具体的な理由(例:個人宛の電話を取り次がない社内ルールがある、在宅勤務中で会社に常駐していない、など)を伝え、代わりに提出できる書類を準備しておくことが求められます。

対応可否は申込内容や審査状況によって異なるため、まずは申込完了後に速やかにコールセンターへ連絡し、個別に相談する姿勢が必要です。

相談なしに一方的に書類を送付しても、審査が進まない可能性があるため注意してください

在籍確認が取れない場合の対処法

在籍確認の電話に誰も対応できなかった場合や、勤務先の体制上確認が難しい場合は、審査が保留または否決となる可能性があります。

このような事態を避けるためには、事前に勤務先の電話対応状況を確認し、必要に応じて受付担当者へ在籍確認の電話がある旨を伝えておくと安心です。

また、以下のような雇用形態の場合は、申込時点で審査担当者に状況を説明し、確認方法について相談しておくことで、スムーズに審査を進められます。

- 派遣社員:派遣元企業と派遣先企業のどちらに連絡するか事前確認が必要

- 在宅勤務・リモートワーク:会社の代表番号での確認が難しい場合の代替手段を相談

- アルバイト・パート:シフト制で不在が多い場合の連絡タイミング調整

在籍確認の実施方法と対応策を理解したうえで、次に気になるのは審査に必要な書類の種類と準備方法です。

次のセクションでは、申込時に求められる書類の詳細と提出時の注意点を解説します。

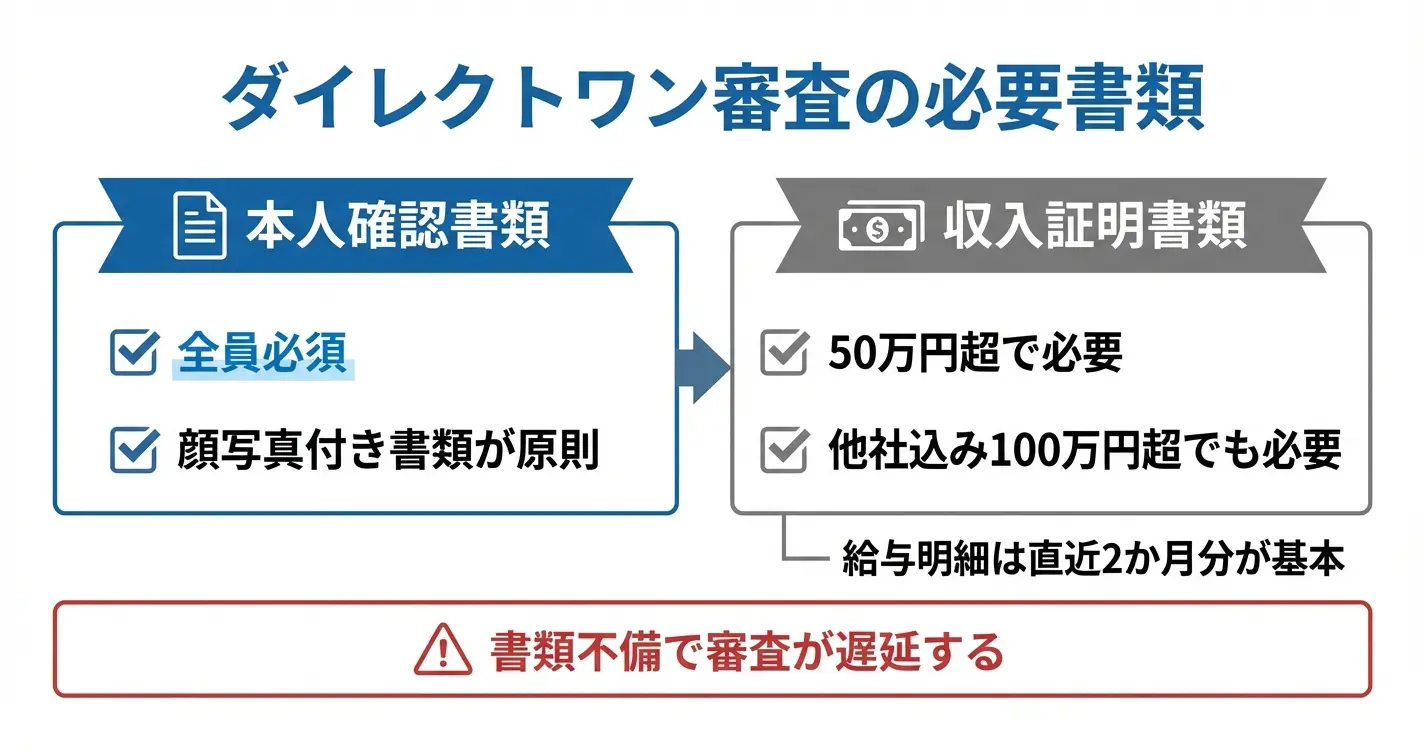

ダイレクトワンの審査に必要な書類

ダイレクトワンの審査では、本人確認書類は必須ですが、収入証明書は一定の条件に該当する場合のみ提出が求められます。

申し込み前に何を用意すればよいかを把握しておくことで、審査をスムーズに進めることができます。

本人確認書類は全員必須、収入証明書は利用限度額50万円超または借入総額100万円超の場合に必要

本人確認書類(運転免許証・マイナンバーカードなど)

ダイレクトワンの審査では、本人確認書類の提出が必須となります。運転免許証やマイナンバーカードなど、顔写真付きで現住所が記載されている公的書類が原則として認められます。

これらの書類が用意できない場合は、健康保険証とあわせて住民票や公共料金の領収書などの補助書類を求められることがあります。

公式サイトでは、本人確認書類として以下のような書類が例示されています。運転免許証、マイナンバーカード、パスポート、健康保険証などが該当し、いずれも有効期限内かつ氏名・生年月日・現住所が明記されているものが必要です。

書類の記載内容と申し込み内容が一致していない場合、追加書類の提出を求められることが一般的です。

健康保険証のみの場合は、発行から3か月以内の住民票または公共料金領収書を併せて準備しておくことで、審査の遅延を防ぐことができます。

収入証明書が必要になるケース

収入証明書の提出は、貸金業法 e-Gov 法令検索に基づき一定の条件に該当する場合に義務付けられています。

具体的には、ダイレクトワンでの利用限度額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合に提出が必要です。これらの条件に該当しない場合は、基本的に収入証明書なしで審査が進められます。

ただし、審査の過程で収入状況の確認が必要と判断された場合には、上記の条件に該当しなくても提出を求められるケースがあります。

具体的には、申告内容と信用情報に大きな差異がある場合や、他社借入件数が複数ある場合などが該当します。

自営業者やフリーランス、年金受給者など収入形態が給与所得以外の場合は、書類の発行に数日から1週間程度かかることもあるため、事前に用意しておくと安心です

収入証明書として認められる書類

収入証明書として認められる書類は、発行元が公的機関または勤務先であり、直近の収入実態を証明できるものに限られます。

源泉徴収票、給与明細書、確定申告書、所得証明書、課税証明書などが該当し、いずれも最新年度または直近2〜3か月分のものが求められる場合が一般的です。

給与明細書を提出する場合は、直近2か月分の連続したものが基本となります。ただし、賞与がある場合は賞与明細も含めた3か月分の提出を求められることがあります。

確定申告書を使用する場合は、税務署の受付印があるもの、または電子申告の受信通知が添付されているものが必要です。

書類が古すぎる場合や、氏名・収入額が不鮮明な場合は再提出を求められることがあるため、提出前に記載内容が明瞭であるかを確認しておくことが重要です。

書類不備がなければ審査結果は最短即日、追加書類が必要になると数日から1週間程度かかることもあります

必要書類を事前に揃えておくことで、審査の遅延を防ぐことができます。次のセクションでは、多くの申込者が気にする在籍確認の実態について、実施方法や回避の可否を含めて詳しく解説します。

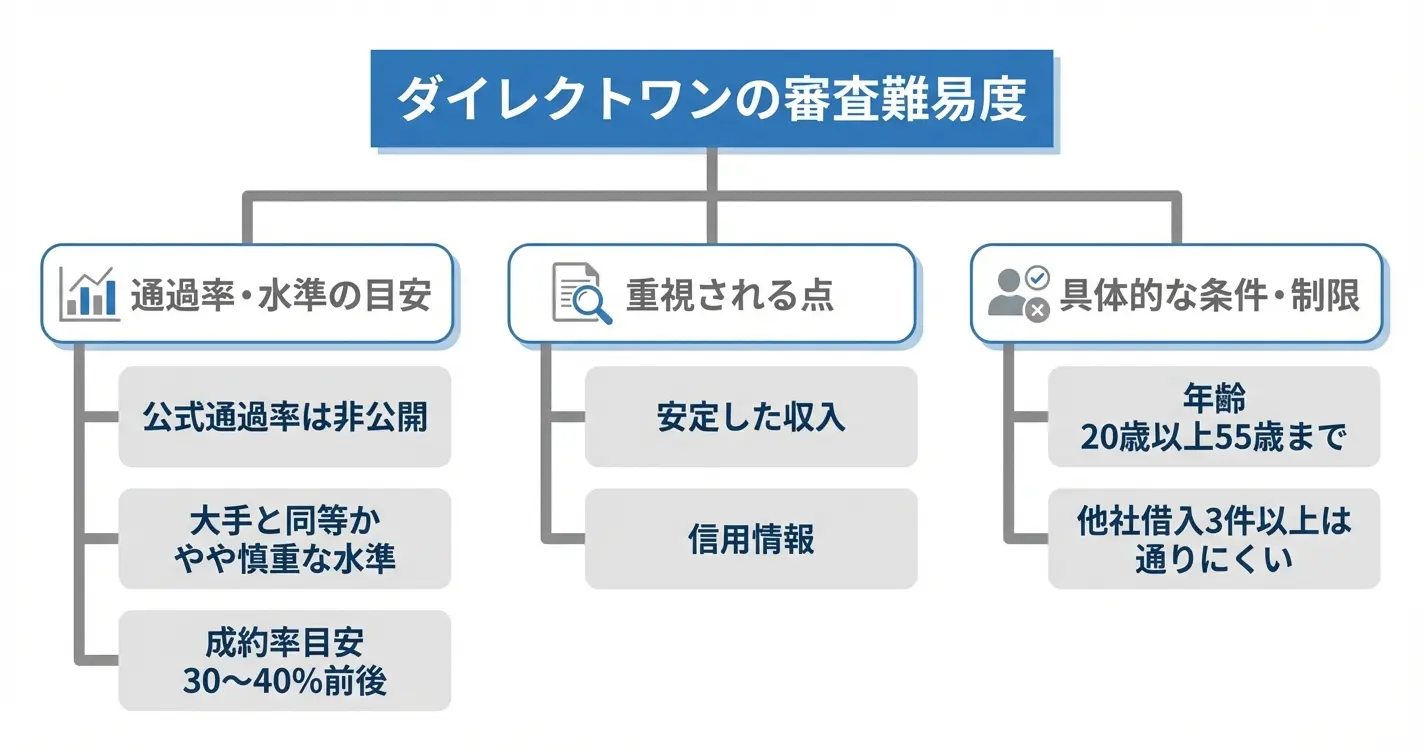

ダイレクトワンの審査通過率と難易度

ダイレクトワンは銀行系列の慎重な審査姿勢を持ち、大手消費者金融と同等かやや厳しめの水準

ダイレクトワンの審査が厳しいのか緩いのかは、申し込み前に最も気になる点です。

このセクションでは、公式データから読み取れる通過率の水準、大手消費者金融との比較、そして審査に通りやすい人・通りにくい人の特徴を整理します。

自分が申し込むべきかどうかの判断材料として活用してください。

公式データから見る審査通過率

ダイレクトワンを運営するスルガ銀行グループは、審査通過率の数値を公式に開示していません。

そのため、大手消費者金融のように成約率を直接確認することはできませんが、中小規模の消費者金融としての位置づけから一定の傾向は推測できます。

一般的に、中堅消費者金融の審査通過率は大手よりも低めの水準で推移する傾向があります。

これは広告費をかけて集客する大手と異なり、自社の顧客基盤や地域性を重視した審査を行っているためです。

ダイレクトワンの場合、スルガ銀行グループという金融機関の一員であることから、審査基準は銀行系列としての慎重さを反映したものとなっています。成約率は業界標準の30%台前半と見られ、特別に高い水準ではないと考えられます。

大手消費者金融との審査難易度比較

大手消費者金融と比較すると、ダイレクトワンの審査難易度は同等かやや慎重な水準と捉えておくのが妥当です。

日本貸金業協会が公表している統計によると、大手消費者金融の成約率は概ね30%から40%前後の範囲で推移していますが、ダイレクトワンはこれと近い水準か、やや慎重な審査姿勢をとっていると見られます。

審査の慎重さは、スルガ銀行グループとしてのコンプライアンス重視の姿勢と、74歳以下の年齢上限を設けている点からも読み取れます。

安定収入を重視する方針から、返済能力のある利用者を厳選して融資する姿勢といえます。

大手消費者金融として代表的なアコムやプロミス、アイフルなどで審査に通る可能性がある方であれば、ダイレクトワンも併せて検討する選択肢として適しています。

審査に通りやすい人・通りにくい人の特徴

審査通過の可能性は、申込者の属性と信用状況によって大きく左右されます。

ダイレクトワンの審査基準から見ると、以下のような傾向が読み取れます。

- 正社員または長期雇用の安定した収入がある

- 他社借入件数が少ない

- 過去に延滞や債務整理の記録がない

- 勤続年数が半年以上ある

- 希望額は年収の3分の1以内(総量規制の範囲内)

特に勤続年数が半年以上あり、毎月の収入が安定している場合は、審査で有利に働く可能性があります。

年収の目安としては200万円以上が一つの基準とされることが多く、希望額は年収の3分の1以内であれば妥当な水準といえます。

一方、通りにくい人の特徴としては、他社借入が既に3件以上ある、過去6ヶ月以内に3社以上の金融機関に申し込みをしている、信用情報に延滞や異動の記録がある、収入に対して希望額が年収の3分の1に近い、といった状況が考えられます。

これらに該当する場合は、申し込み前に他社借入の完済や一定期間を置くといった状況の改善を検討することが推奨されます

審査通過率と難易度の傾向を把握したうえで、次は実際の審査フローと各段階でどのような確認が行われるのかを見ていきましょう。

ダイレクトワンの審査に落ちる理由と対処法

ダイレクトワンの審査に落ちる理由は複数存在し、その多くは事前の対策で回避できるものです。

ここでは審査落ちの主な原因を整理し、落ちた場合の再申込タイミングや代替手段について解説します。

なお、ダイレクトワンの申込条件として満20歳以上74歳以下の安定した収入がある方が対象となります。

パート・アルバイトの方も申込可能ですが、年収の3分の1を超える借入はできないため、既に他社借入がある場合は総量規制の範囲内であるかを事前に確認する必要があります。

審査時間は最短即日での回答が可能とされていますが、申込内容や時間帯によっては翌営業日以降となる場合もあります。

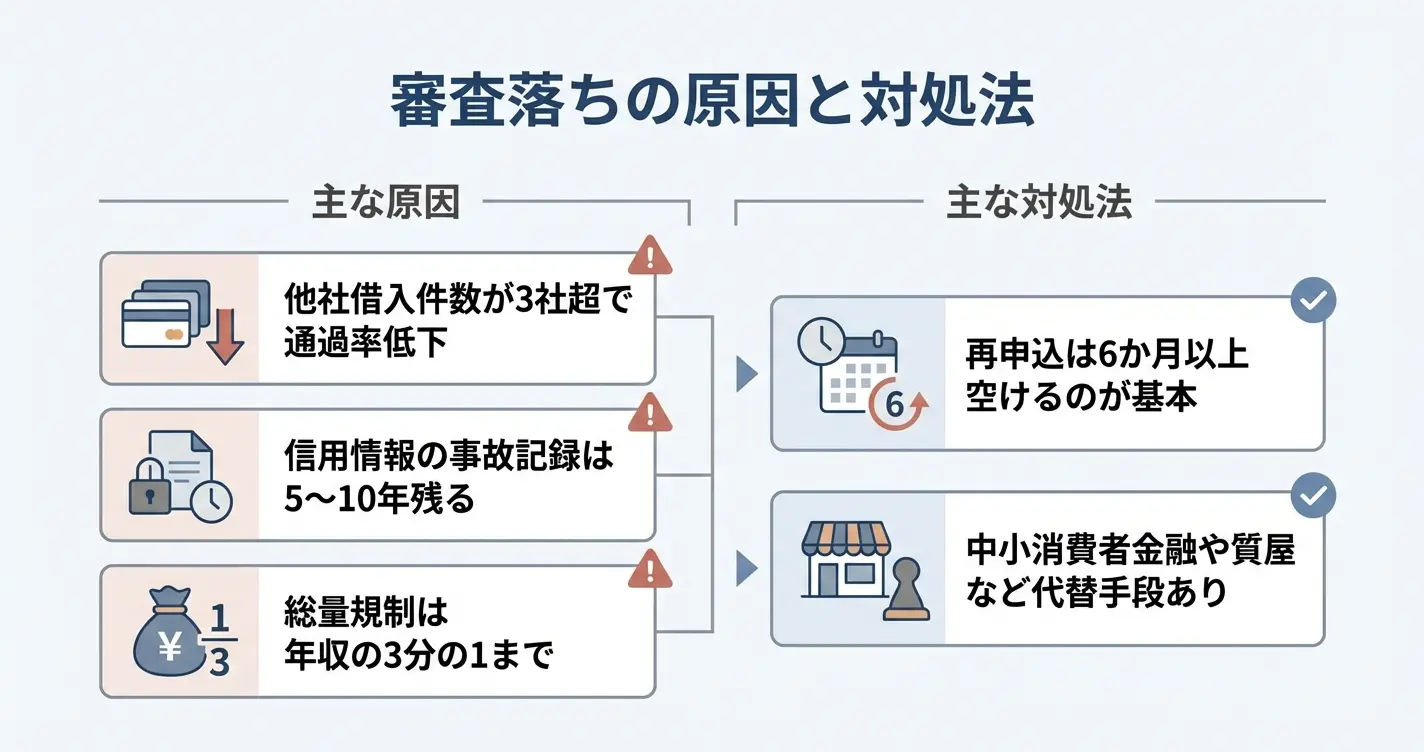

審査落ちの主な理由5つ

審査落ちの原因は限られており、事前確認で通過率を高めることが可能

審査落ちの原因は申込者の属性や信用情報の状態によって異なりますが、共通して見られる理由は限られています。

以下に該当する場合、審査通過の可能性は大きく低下します。

特に他社借入状況と信用情報の状態は、申込前に自身で把握しておくべき重要なポイントです。

他社借入件数が多い場合

消費者金融の審査では、借入残高の総額だけでなく借入先の件数も重視されます。

消費者金融業界全体の傾向として借入件数が3社を超えると審査の通過率が下がり始め、4社以上になると通過が困難になるケースが多く見られます。

これは多重債務状態とみなされ、返済能力に疑問を持たれるためです。

既存の借入を一本化するか、少なくとも件数を減らしてから申し込むことで通過率の改善が期待できます。

信用情報に事故記録がある場合

過去に長期延滞や債務整理、強制解約などの記録が信用情報機関に残っている場合、審査通過はほぼ不可能です。

これらの事故情報は一定期間保存されるため、記録が消えるまで待つ必要があります。

延滞の記録は概ね1年から5年程度、債務整理の記録は5年から10年程度保存されることが一般的です。

申込内容に虚偽や誤りがある場合

年収や勤務先情報に故意の虚偽がある場合はもちろん、入力ミスや記入漏れも審査落ちの原因になります。

特に勤務先の電話番号や住所の誤りは在籍確認ができず、審査が進まない要因となります。

申込前に入力内容を複数回確認し、本人確認書類と照合することで防げるミスです。

在籍確認は原則として書類確認で行われますが、書類提出が困難な場合は事前に相談することで電話連絡による対応が可能な場合もあります

総量規制を超過している場合

貸金業法の総量規制により、年収の3分の1を超える借入は原則として禁止されています。

ダイレクトワンは貸金業者のため、この規制の対象となります。

既に他社からの借入が年収の3分の1に達している場合、新規の借入枠は設定できません。

総量規制の計算には銀行カードローンは含まれませんが、消費者金融やクレジットカードのキャッシング枠は含まれます。

申込情報と信用情報に矛盾がある場合

申込時に申告した他社借入件数や金額と、信用情報機関に登録されている情報が大きく異なる場合も審査落ちの原因となります。

これは虚偽申告を疑われるだけでなく、申込者自身が借入状況を正確に把握できていないとみなされ、返済能力に懸念を持たれます。

申込前に信用情報を開示請求して正確な情報を確認することが有効です。

審査落ち後の再申込タイミング

審査に落ちた直後の再申込は状況を悪化させる可能性があるため、適切な期間を置く必要があります。

申込情報は信用情報機関に6か月間記録されるため、短期間に複数の申込をすると申込ブラックとみなされ、審査がさらに厳しくなります。

再申込を検討する場合は、6か月以上の間隔を空けることを基準とし、その間に審査落ちの原因を改善することが重要です。

再申込の前には他社借入の返済を進める、延滞を解消する、収入を増やすなど、審査に影響する要素を改善してから臨むことで通過率が高まります。

審査に落ちた場合の代替手段

ダイレクトワンの審査に落ちた場合でも、状況に応じて他の選択肢を検討できます。

ただし、落ちた理由によっては全ての選択肢が使えるわけではないため、自身の状況を正確に把握することが前提となります。

- 中小消費者金融への申込

- クレジットカードのキャッシング枠の利用

- 質屋や生命保険の契約者貸付

- 公的融資制度の活用

中小消費者金融への申込は一つの選択肢です。

大手とは異なる審査基準を持つ事業者も存在し、過去の信用情報よりも現在の返済能力を重視する傾向があります。

ただし金利が高めに設定されている場合や、地域限定で営業している事業者もあるため、事前の確認が必要です。

クレジットカードのキャッシング枠の利用も検討できます。

既にキャッシング枠が設定されているカードがあれば、新たな審査なしで借入が可能です。

未設定の場合でも、カードローンより審査基準が異なるため通過できる可能性があります。

質屋や生命保険の契約者貸付は、信用情報に関係なく利用できる手段です。

これらは担保型の借入であるため審査が不要で、急な資金需要に対応できます。

ただし質屋は質草の価値分しか借りられず、契約者貸付は保険契約の解約返戻金の範囲内に限られます。

公的融資制度も選択肢の一つです。

社会福祉協議会が実施する生活福祉資金貸付制度は、低所得世帯や高齢者世帯を対象に低金利または無利子で融資を行っています。

審査には時間がかかり即日での借入はできませんが、民間の金融機関で借入が難しい場合の有力な手段となります。

ここまでの内容で、ダイレクトワンの審査に関する基本的な情報は網羅されました。次のセクションでは、審査に関してよくある質問と回答をまとめ、残る疑問点を解消します。

ダイレクトワンの限度額と金利設定

審査に通過した場合、実際にいくらまで借りられるのか、どの程度の金利が適用されるのかは、返済計画を立てる上で重要な判断材料となります。

ダイレクトワンの限度額と金利の仕組みを理解し、他社との違いも含めて確認しておきましょう。

借入限度額の範囲

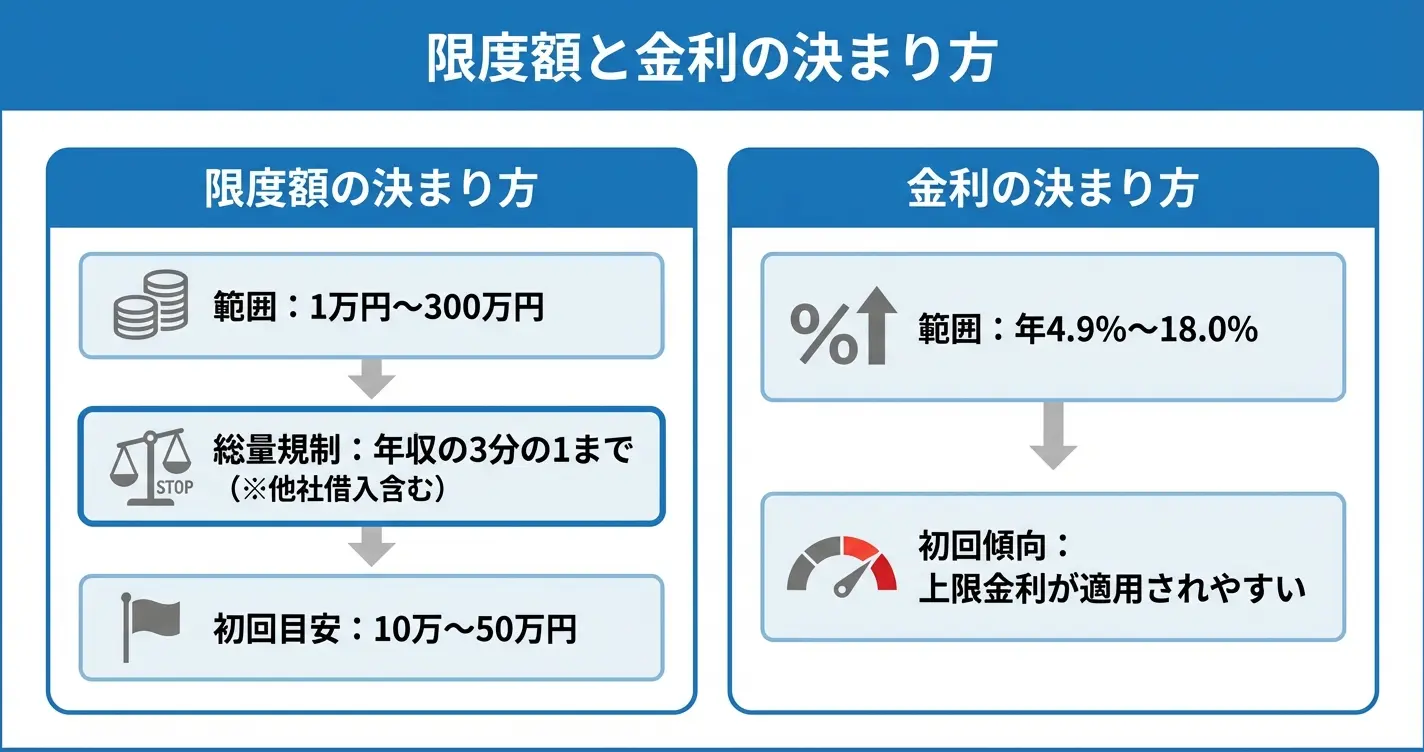

ダイレクトワンの借入限度額は1万円から300万円で、貸金業法の総量規制により年収の3分の1までが上限となります

ダイレクトワンの借入限度額は1万円から300万円までとなっており、貸金業法の総量規制の範囲内で設定されます。

総量規制により、貸金業者からの借入総額は年収の3分の1までに制限されるため、他社での借入がある場合はその残高も含めて計算されます。

審査では年収・他社借入状況・信用情報機関を総合的に判断し、個別に限度額が決定される仕組みです。

たとえば年収300万円の場合、総量規制の上限は100万円となります。

しかしすでに他社で30万円の借入がある場合は、ダイレクトワンで借りられる上限は70万円までとなります。

申し込み前に他社借入の残高を確認しておくことで、審査で設定される可能性のある限度額の目安を把握できます。

初回契約時の限度額の目安

初回契約時の限度額は、ダイレクトワン固有の利用実績がない段階では審査上のリスクを抑える観点から、希望額の5割から7割程度に調整されることがあります。

初回は10万円から50万円程度の枠からスタートし、利用実績や返済状況に応じて増額審査を受けられる仕組みが一般的とされています。

希望額が高額であっても、実際の契約額は審査結果に応じて調整されることを想定しておく必要があります

適用金利と他社との比較

ダイレクトワンの金利は年4.9%から18.0%の範囲で設定されており、利息制限法の上限内で運用されています。

初回契約時は上限に近い金利が適用される設定となっており、限度額が大きいほど金利は低くなる傾向があります。

大手消費者金融の多くが年3.0%から18.0%程度の範囲を設定していることと比較すると、下限金利はやや高めですが、上限金利は同水準です。

金利条件だけでなく、審査スピードや利便性も含めて総合的に判断することが重要です。

金利は契約額によって変わるので、まずは自分が借りられる可能性のある限度額の範囲を把握することが大切です

審査に通過した場合の条件が確認できたところで、実際に申し込むかどうかを判断する材料が揃いました。

限度額は年収と他社借入の合計から想定し、初回は希望額より低めに設定される可能性を考慮した上で、返済計画を立てて申し込みを検討してください。

ダイレクトワンの審査・借入に関するよくある質問

ダイレクトワンの利用を検討する際、審査のスピードや必要書類、職場への連絡など気になる点は多いものです。

ここでは申込前に知っておきたい実務的な疑問について、わかりやすく回答します。

安心して手続きを進めるために、ぜひ参考にしてください。

ダイレクトワンの審査結果はいつわかりますか?

ダイレクトワンの審査結果は、最短即日から翌営業日が目安とされています。

ただし、申込時間帯や審査の混雑状況によって結果の連絡が遅れる場合があります。

特に夕方以降や土日祝日の申込では、翌営業日以降の回答となるケースが多い傾向にあります。

急ぎの場合は、平日午前中など早い時間帯に申し込むことで、当日中に結果を受け取れる可能性が高まります。

ダイレクトワンは土日も審査してくれますか?

ダイレクトワンは土日祝日の申込は翌営業日対応となります

ダイレクトワンは土日祝日は審査を実施していません。

インターネット申込であれば、曜日を問わず24時間いつでも申込手続きが可能ですが、審査開始は翌営業日となります。

そのため土日祝日に申し込んでも、審査結果の通知や融資実行は翌営業日以降となります。

急ぎの融資を希望する際は、平日の早い時間帯に申し込むことをおすすめします。

ダイレクトワンの借入は即日できますか?

ダイレクトワンは、平日13時までに契約手続きを完了すれば即日融資に対応しています

ダイレクトワンでは、平日13時までに契約手続きが完了すれば、当日中の振込融資が可能です。

ただし、審査状況や書類提出のタイミングによっては翌営業日以降になる場合もあります。

土日祝日の申込は翌営業日対応となるため、即日融資は受けられません。

確実に即日融資を希望する場合は、時間に余裕を持って平日午前中に申し込むことが推奨されます。

ダイレクトワンは収入証明書不要で借りられますか?

借入額が50万円以下で、他社借入との合計が100万円以下であれば、収入証明書なしで借りられる可能性があります

ダイレクトワンでは、借入希望額が50万円以下の場合、原則として収入証明書の提出は不要です。

ただし、他社を含めた借入総額が100万円を超えるときは、収入証明書の提出が法律上義務付けられています。

また、審査の過程で必要と判断された場合には、基準額以下でも提出を求められることがあります。

個別の審査状況により、基準額以下でも提出を求められる場合があります

ダイレクトワンは勤務先に必ず電話連絡しますか?

ダイレクトワンでは在籍確認は原則として書類確認で行われ、電話連絡は原則ありません

ダイレクトワンの審査では、原則として書類による在籍確認が実施されます。

社会保険証や給与明細書などの提出で勤務実態を確認する方式が基本となっているため、勤務先への電話連絡は原則的に行われません。

ただし、書類での確認が難しい場合は電話連絡が行われることもありますが、その場合も会社名や用件を告げることはありません。

まずは申込時や審査の初期段階で、希望する確認方法を伝えておくとスムーズです。

ダイレクトワンの審査は甘いですか?

ダイレクトワンの審査基準は貸金業法に準拠しており、特別に甘いわけではありません

ダイレクトワンは貸金業法に基づき、返済能力の有無を審査しています。

消費者金融各社の審査通過率は、概ね30〜40%前後で推移しており、ダイレクトワンは30%台前半の成約率と考えられます。

「審査が甘い」という表現は正確ではなく、申込者の状況によって結果が異なるのが実態です。

安定収入があり他社借入が少ない場合は、審査通過の可能性が高まる傾向にあります。