フクホーの審査を受ける前に、「自分が通るのか」「どんな基準で判断されるのか」と不安を感じる方は少なくありません。大手消費者金融とは異なる中小消費者金融ならではの審査基準や、通過率の実態について、正確な情報を知らないまま申し込むのはリスクがあります。

審査にかかる時間や必要書類、落ちた場合の理由や対策など、申し込み前に押さえておくべき情報は多岐にわたります。

本記事では、フクホーの審査基準・審査の流れ・所要時間など、申し込み前に知っておくべき事実情報を網羅的に整理しました。この記事を読めば、自分が申し込むべきかどうかを判断できる状態になります。

フクホーの審査基準|どんな条件で審審査される?

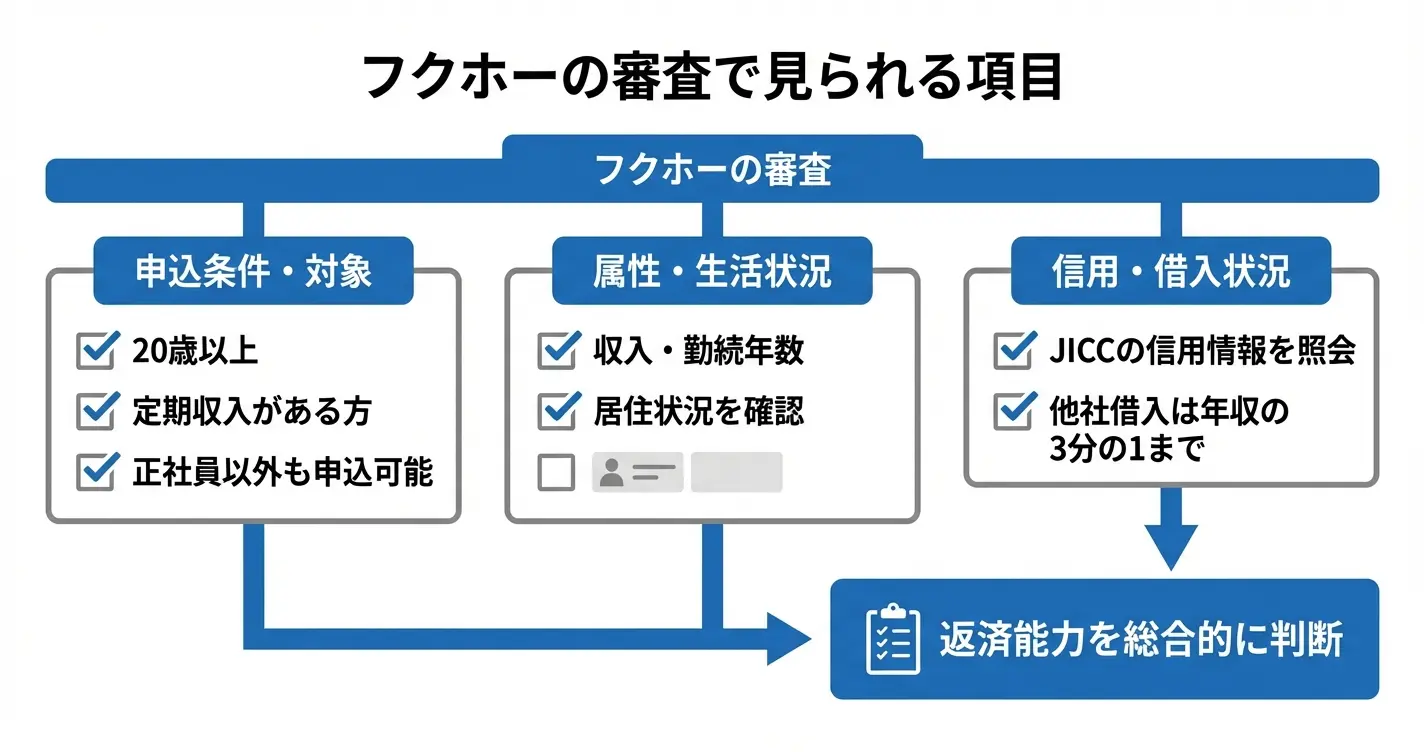

フクホーの審査では、年齢や収入といった申込条件に加えて、信用情報や他社借入状況などが総合的に確認されます。

中小消費者金融であっても審査基準は明確に存在しており、申込前にこれらの条件を理解しておくことで、自身が対象となるかを事前に判断できます。

フクホーは申込条件・信用情報・借入状況を総合的に審査する体制を採用

申込対象者の条件(年齢・収入・雇用形態)

フクホーの公式サイトでは、申込対象者として20歳以上の定期的な収入と返済能力を有する方が明示されています。

年齢の上限については公式に明記されていないものの、一般的な消費者金融と同様に、完済時の年齢が70歳前後を目安として設定されていることが多いとされています。

雇用形態については正社員に限定されておらず、パートやアルバイト、自営業の方でも申込可能とされています。

ただし、収入の安定性や継続性は審査において重要な判断材料となります。勤続期間が最低でも数か月以上あることや、月ごとの収入変動が大きすぎないことが確認される傾向にあります。

審査で確認される主な項目

フクホーの審査では、申込者の返済能力と信用状況が多角的に確認されます。

具体的には、現在の収入状況、勤務先や勤続年数、居住形態や居住年数、既存の借入状況、過去の返済履歴などが総合的に判断されます。

これらの情報は申込時の申告内容と提出書類、信用情報機関への照会を通じて確認されます。

審査は機械的な自動スコアリングだけでなく、担当者による個別審査も組み合わせて行われるため、申込者の状況に応じた判断がなされる体制となっています。

- 本人確認書類:運転免許証や健康保険証など

- 収入証明書類:給与明細書(直近2か月分程度)、源泉徴収票、確定申告書の控えなど

- 借入希望額によっては貸金業法 e-Gov 法令検索で収入証明書の提出が義務付けられる

事前に準備しておくことで審査がスムーズに進みます。

信用情報機関の利用状況(どの機関を参照するか)

フクホーは貸金業法に基づき指定信用情報機関である日本信用情報機構(JICC)に加盟しており、審査時には同機構に登録されている信用情報が照会されます。

この照会により、他社での借入状況、過去の延滞や債務整理の記録、申込履歴などが確認されます。

自己破産や個人再生といった債務整理の記録がある場合でも、事故情報の登録期間が経過していれば審査対象となる可能性はあります。

一般的に、自己破産の場合は決定から5年程度、個人再生の場合も5年程度、任意整理の場合は完済から5年程度が登録期間の目安とされています。

登録期間中の場合は審査通過が難しくなる傾向にあります

他社借入がある場合の扱い

他社借入がある状態での申込は、貸金業法で定められた総量規制の範囲内であれば審査対象となります。

総量規制では、貸金業者からの借入総額が年収の3分の1までと定められているため、既存の借入額と希望額の合計がこの範囲を超える場合、法律上融資を受けることができません。

また、総量規制の範囲内であっても、借入件数が4件以上ある場合や、毎月の返済額が収入の3割を超えるような場合には、返済能力の観点から審査が厳しくなる可能性があります。

審査では借入残高だけでなく、毎月の返済額と収入のバランスも重視されます。

総量規制の範囲内でも、借入件数や返済負担率が審査に影響します

審査基準を理解したうえで、次に気になるのは実際にどれくらいの時間で審査結果が分かるのかという点です。次のセクションでは、フクホーの審査にかかる時間と回答タイミングについて解説します。

フクホーの審査時間|結果が出るまでどれくらいかかる?

フクホーの審査時間は、申し込みのタイミングや提出書類の状況によって変動します。

このセクションでは、仮審査と本審査それぞれにかかる時間の目安、即日融資の可否、審査が遅れる要因、土日祝日の対応状況について解説します。

申し込み前に審査スケジュールを把握しておくことで、資金調達の計画を立てやすくなります。

仮審査・本審査それぞれの所要時間

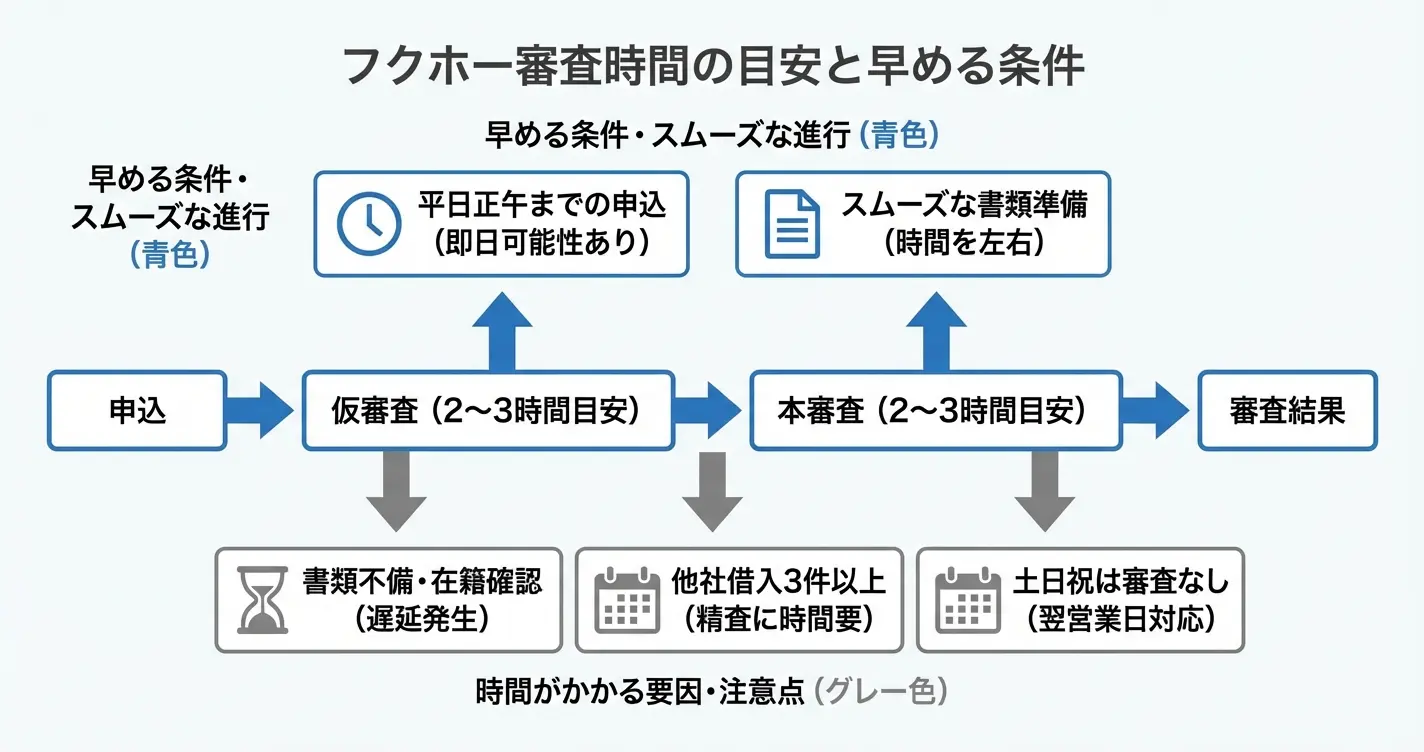

フクホーの審査は仮審査と本審査の二段階構成で、条件が整えば当日中の完了も可能

フクホーの審査は仮審査と本審査の二段階で構成されており、それぞれ所要時間が異なります。

仮審査は申し込み情報をもとに融資可否を判断する段階で、本審査は提出書類の確認と最終的な融資条件の決定を行う段階です。

仮審査は申し込み後、最短で2~3時間、状況により半日程度で結果が出る場合があります。

本審査は必要書類の提出後、内容確認や在籍確認などを経て行われるため、最短で2~3時間、書類確認や在籍確認に時間を要する場合は翌営業日までかかることがあります。

書類に不備がなく、在籍確認がスムーズに完了すれば、申し込み当日中に審査が完了する場合もあります。

- 申し込み時刻(平日9時~12時の申し込みは当日中の審査完了に有利とされる)

- 必要書類の準備状況(本人確認書類・収入証明書の不備の有無)

- 在籍確認の取りやすさ(勤務先の営業時間や電話対応の可否)

- 他社借入の状況(件数が3件以上ある場合は詳細な確認が入る傾向)

即日審査は可能か

フクホーでは申し込みから審査完了までが当日中に終わる場合があり、条件が整えば即日融資も可能です。

ただし、即日対応が実現するかどうかは、申し込み時刻・書類の準備状況・在籍確認の可否といった複数の要素に左右されます。

即日審査を希望する場合は、遅くとも平日の正午までに申し込みを完了させ、必要書類を不備なく提出することが重要です。

在籍確認が取れない場合や書類に不備がある場合は、審査が翌営業日以降に持ち越される可能性があります。

振込融資を希望する場合は金融機関の営業時間も考慮する必要があるため、平日の午前中には申し込みを済ませておくことが望ましいとされています

審査が遅くなるケース

審査時間が通常より長引く場合には、いくつかの共通する要因が存在します。

書類の不備や追加確認が必要な状況が発生すると、審査の進行が一時的に止まり、結果通知までの時間が延びることになります。

申し込み内容と提出書類の内容に相違がある場合、収入証明書類が不鮮明で再提出が必要な場合、在籍確認の電話がつながらない場合などは、審査担当者による追加確認が発生します。

また、月末月初や大型連休前など申し込みが集中しやすい時期では、審査対応の順番待ちが生じることもあります。

他社借入の件数が3件以上ある場合や借入総額が年収の3分の1に近い場合には、信用情報機関の精査に時間を要するため、審査期間が長くなる傾向があります。

在籍確認は勤務先に担当者の個人名で電話連絡が入る方式が基本です。会社名は原則として名乗らない配慮がされています

在籍確認については、勤務先が休業日の場合や本人が不在の場合は確認が取れず、審査が保留となります。

土日祝日の審査対応状況

フクホーの審査対応は基本的に平日の営業時間内に行われており、土日祝日は営業を行っていません。

そのため、金曜日の夜や土日に申し込んだ場合、審査の開始は翌営業日以降となります。

土日祝日に申し込みを行うこと自体は可能ですが、審査結果の連絡や契約手続きは平日まで待つ必要があります。

急ぎの資金需要がある場合は、審査開始のタイミングを考慮して、平日の早い時間帯に申し込みを完了させることが重要です。

審査時間の目安を把握したうえで、次に気になるのは審査の具体的な流れです。次のセクションでは、申し込みから融資実行までの各ステップを詳しく解説します。

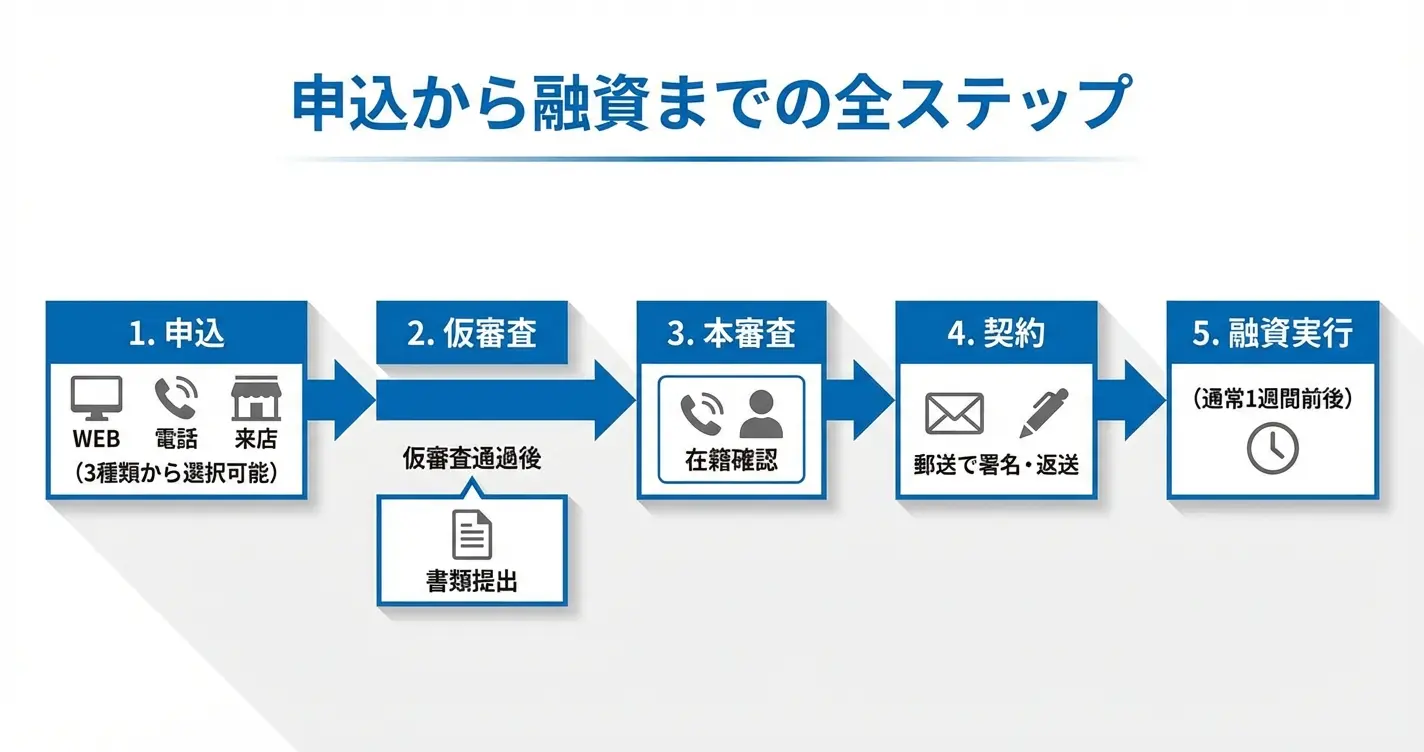

フクホーの審査の流れ|申込から融資までの全ステップ

フクホーは申込から融資まで複数段階の審査があり、書類提出や在籍確認のタイミングを把握することで手続きをスムーズに進められます

フクホーの審査は、申込から融資実行まで複数の段階を経て進行します。

それぞれのステップで何が行われ、どのタイミングで書類提出や在籍確認が実施されるのかを把握しておくことで、手続きをスムーズに進めることができます。

ここでは申込方法の選択から契約・融資実行までの全体の流れを順を追って説明します。

申込から融資実行まで全体でかかる期間は、書類提出の速さや契約書類の返送状況によって変動しますが、最短で数日、通常は1週間前後を見込んでおくことが推奨されます。

大手消費者金融と比較すると、フクホーは郵送での契約手続きを含むため、即日融資を中心とする大手よりも時間を要する傾向があります。

申込方法(Web・電話・来店)

フクホーでは主にインターネット、電話、来店の3つの方法で申込が可能です。

インターネット申込は24時間受付に対応しており、公式サイトの申込フォームに必要事項を入力して送信する形式です。

電話申込は営業時間内に専用窓口へ連絡し、オペレーターの案内に従って情報を伝える方法で、不明点を確認しながら進められます。

来店申込は大阪の店舗窓口で直接手続きを行う方法で、スタッフと対面で相談しながら申込を完了できます。

融資までのスピードを重視する場合は、インターネット申込を選択し、仮審査通過後に速やかに必要書類を提出する方法が効率的とされています。

来店可能な場合は、書類を直接持参することで郵送にかかる時間を短縮できます。

仮審査と本審査の違い

フクホーの審査は、仮審査と本審査の2段階で構成されています。

仮審査では申込時に入力された情報をもとに、融資の可否を判断するための初期スクリーニングが行われます。

この段階で申込内容の確認や信用情報の照会が実施され、融資の見込みがあるかどうかが判断されます。

仮審査の所要時間は最短で30分程度から数時間、状況によっては翌営業日までかかる場合もあります。

仮審査通過後、本審査では提出された書類の精査、在籍確認、申告内容と実態の整合性確認などが行われ、最終的な融資可否と条件が決定されます。

本審査には書類確認と在籍確認の時間が含まれるため、通常1営業日から数日を要します。

仮審査で通過が難しいケースは、信用情報機関に延滞や債務整理の記録がある場合、申込内容に不備や矛盾がある場合、総量規制の範囲を超える借入を希望している場合などです

仮審査通過の連絡があった時点で、本審査に向けて必要書類の準備を始めることが推奨されます。

在籍確認の実施方法

在籍確認は本審査の段階で、申込者が申告した勤務先に実際に在籍しているかを確認するために実施されます。

一般的には担当者が勤務先に電話をかけ、申込者が在籍していることを確認する方法が採られます。

ただし申込時または仮審査通過後の連絡の際に事前に相談することで、実施方法やタイミングについて配慮を受けられるケースがあります。

書類による在籍確認への切り替えについては、勤務先の状況や提出可能な書類の種類によって対応可否が判断されます。

勤務先への電話連絡が難しい事情がある場合は、早めに審査担当者へ相談し、社会保険証や給与明細などの代替書類で対応可能か確認することが有効です。

必要書類の提出タイミング

必要書類の提出は、仮審査通過後の本審査段階で求められるのが一般的です。

本人確認書類や収入証明書などは、審査担当者から指示があったタイミングで郵送、FAX、またはメールで提出します。

申込方法によっては来店時に持参することも可能です。

- 本人確認書類:運転免許証、健康保険証、パスポートなど

- 収入証明書:源泉徴収票、給与明細書、確定申告書など

- 住民票の原本(フクホーの特徴)

提出が遅れると審査全体の進行に影響が出るため、指定された期限内に漏れなく提出することが求められます。

契約から融資実行まで

本審査に通過すると、契約内容の最終確認が行われます。

融資条件、返済スケジュール、契約書類の内容を確認し、同意した上で契約を締結します。

契約書類は郵送で送付されるケースが多く、署名・捺印後に返送することで契約が成立します。

契約完了後、指定した口座への振込または来店での現金受取によって融資が実行されます。

契約から融資実行までの所要時間は、書類の返送スピードや金融機関の営業日によって変動し、通常2営業日から4営業日程度を要します。

ここまでで審査の全体的な流れが把握できましたが、実際に申込を検討する際には、審査に必要な書類の詳細も気になるところです。

次のセクションでは、フクホーの申し込みに必要な書類について詳しく解説します。

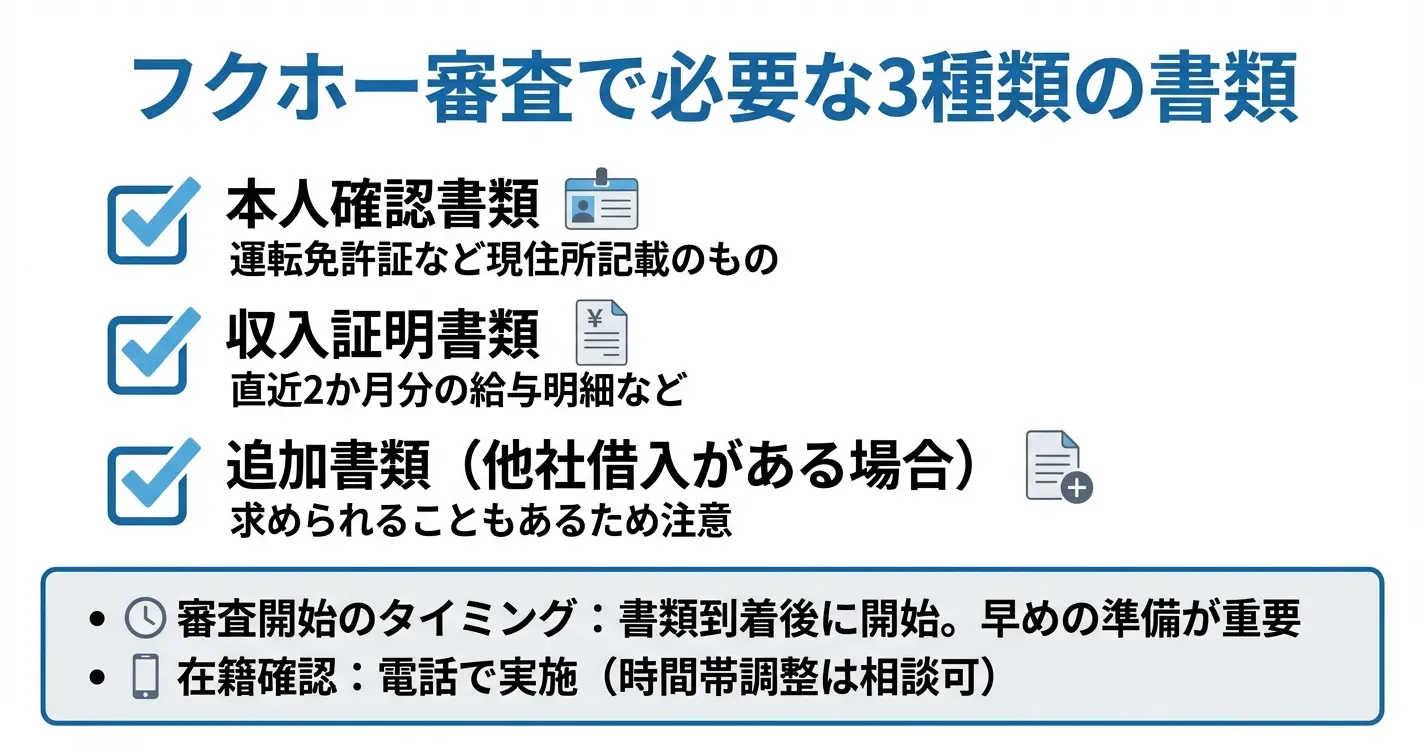

フクホーの審査に必要な書類

フクホーの審査を申し込む際には、本人確認書類と収入証明書類の提出が求められます。貸金業法 e-Gov 法令検索に基づく本人確認義務と返済能力の調査義務があるため、これらの書類は必須となります。

申し込み前に手元に準備しておくことで、審査をスムーズに進めることができます。

書類提出はWeb申込後に郵送またはメール添付での対応となります。フクホーでは来店不要で契約まで完結できる体制が整えられていますが、書類の到着後に審査が本格的に開始されるため、提出が遅れるとその分融資までの時間も延びる点に注意が必要です。

審査では在籍確認が実施されます。申込時に申告した勤務先に電話連絡が入るのが基本的な流れですが、事前に相談することで時間帯の調整などに対応してもらえる場合があります。

本人確認書類

本人確認書類として有効なのは、運転免許証、健康保険証、パスポート、マイナンバーカードなどです。現住所が記載されており、有効期限内であることが求められます。

書類に記載された住所が現在の居住地と異なる場合は、公共料金の領収書や住民票など現住所を証明できる補助書類の提出を求められます。

書類は必ず原本またはコピーを用意する必要があり、写真の一部が見切れている、文字が不鮮明といった状態では再提出を求められることがあります

収入証明書類

収入証明書類は、返済能力を確認するために提出が必要です。具体的には、源泉徴収票、給与明細書、確定申告書、所得証明書などが該当します。

給与明細書を提出する場合は、直近2か月分の連続した書類を求められるのが一般的です。自営業者の場合は確定申告書の控えが主要な収入証明書類となります。

収入証明書類の提出は、借入希望額や他社借入状況によって省略できるケースもありますが、中小消費者金融であるフクホーでは返済能力の慎重な確認が行われるため、基本的には提出を前提として準備しておくことが推奨されます。

その他のケースで必要になる書類

住宅ローンや家賃の支払い状況を確認するため、賃貸借契約書や住宅ローンの返済予定表の提出を求められる場合があります。また、他社借入がある場合は、その契約内容や残高を確認するための書類提示を依頼されることもあります。

審査の過程で追加書類の提出を求められた場合は、速やかに対応することで審査期間の延長を防ぐことができます。

必要書類が整っていれば審査はスムーズに進みますが、実際にどのくらいの人が通過しているのかも気になるところです。次のセクションでは、フクホーの審査通過率と難易度について詳しく見ていきます

フクホーの審査通過率と難易度|他社と比べてどうなのか

フクホーの審査が厳しいのか甘いのかは、申し込みを検討する際に最も気になる点です。

ここでは審査通過率の公開状況と大手消費者金融との難易度比較を踏まえ、どのような人が審査に通りやすく、どのような人が通りにくいのかを整理します。フクホーの審査特性を理解することで、自分が申し込むべきかどうかの判断材料が得られます。

審査通過率の公開状況

フクホーは審査通過率を公式に公開していません。

中小規模の消費者金融では、審査通過率や成約率といった数値を一般に開示していないケースがほとんどであり、フクホーもその例に該当します。

そのため、審査難易度を数値で正確に把握することはできず、申し込み条件や審査基準から間接的に判断する必要があります。

大手消費者金融との審査難易度比較

大手消費者金融と中小消費者金融では、審査の考え方に一定の違いがあるとされています。

日本貸金業協会が公表している統計資料によると、大手消費者金融の成約率は30%から40%前後で推移している企業が多く見られます。

一方、フクホーのような中小消費者金融は、大手とは異なる審査方式を採用している場合があり、機械的なスコアリングだけでなく申込者の個別事情を考慮した審査を行う傾向があるとされています。

具体的には、大手では過去の信用情報が重視されやすいのに対し、フクホーでは過去の返済トラブルがあっても現在の返済能力を重視して審査するケースがあると言われています。

これは審査が甘いことを意味するのではなく、審査で重視する項目の優先順位が異なるという点に注意が必要です。

審査に通りやすい人の特徴

フクホーの審査に通りやすいとされるのは、現在安定した収入があり、返済能力を証明できる人です。

具体的には以下のような状況が審査上プラスに働くとされます。

勤務先や収入源が明確で継続的な収入が見込める状態にあること。正社員・契約社員・派遣社員・パート・アルバイト・自営業などの雇用形態を問わず、月収が一定水準以上あり継続性が確認できる場合が該当します。

他社借入があっても件数が3件程度まで、かつ返済を遅延なく続けている状態であること。

申込内容に虚偽や誤りがなく、必要書類(本人確認書類・収入証明書類・住民票など)を不備なく提出できることが重視されます。

また、過去に金融事故があったとしても5年以上が経過しており、現在の返済状況が安定していれば審査対象となる可能性があります。

フクホーの公式サイトでも、20歳以上で定期的な収入と返済能力を有する方が申込対象として明示されています。

フクホーで借りれない人の特徴

フクホーの審査に通らない可能性が高いのは、現在の返済能力に問題がある場合です。

具体的には、無職や収入が不安定で返済原資が確保できない状態にある人、他社借入の返済を延滞中または滞納している人が該当します。

また、総量規制 e-Gov 法令検索(貸金業法により年収の3分の1を超える借入が制限される規制)の範囲を超える借入を希望している人も審査通過は困難です。

申込情報に虚偽記載がある場合や必要書類を提出できない場合も、審査通過は困難です。

過去の金融事故よりも、現在の返済能力と信用状態が審査の重要な判断材料となります。

たとえば年収300万円の場合、すでに他社から100万円を借りている状況では新規借入は原則として難しくなります。

審査難易度を把握したうえで、次に気になるのはどんな人が審査に落ちた場合どうすればよいかという点です。次のセクションでは、審査に落ちたときの対処法を解説します。

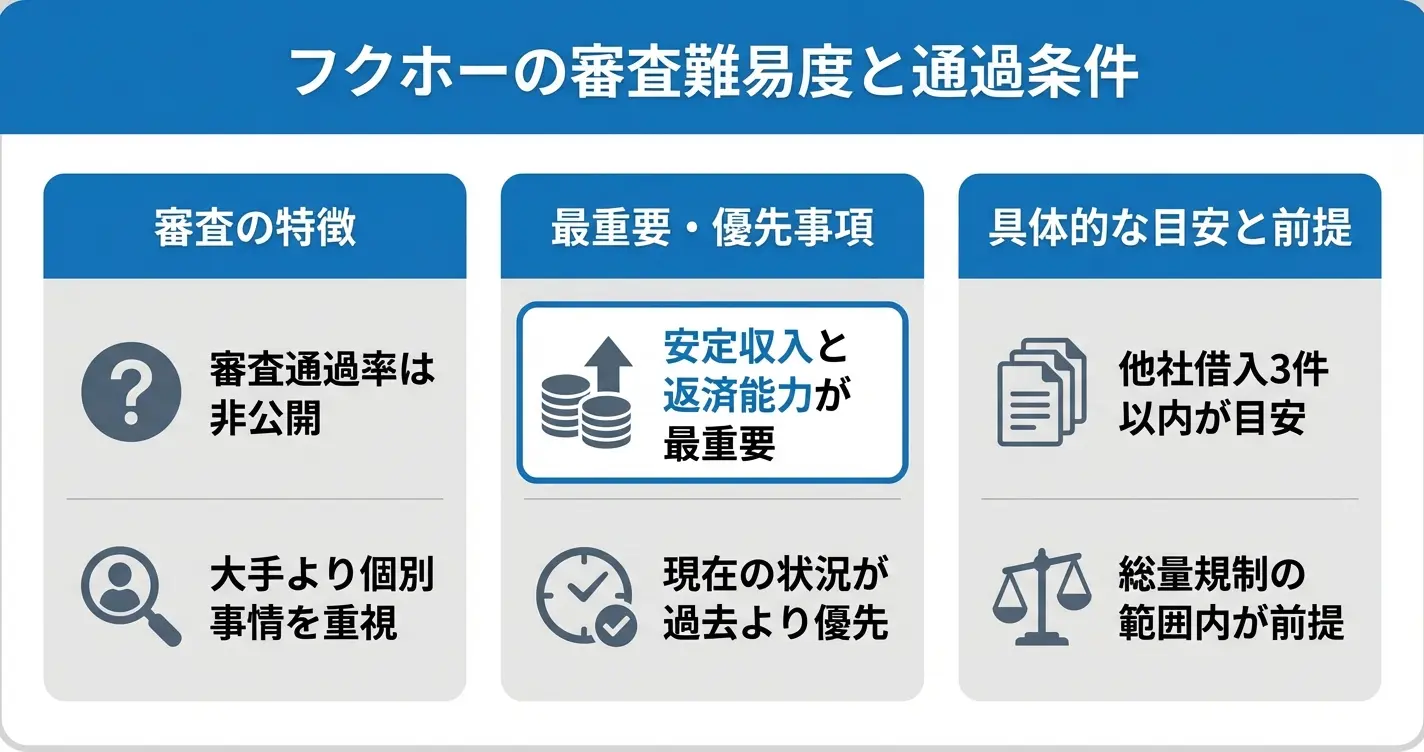

フクホーの審査に落ちた場合の対処法

審査に落ちた際は、まず原因を把握することが重要です。原因によっては再申込の前に改善できる点もあれば、他社への申込を検討すべきケースもあります。

この章では審査落ちの主な理由と、その後にとるべき具体的な対応方法を整理します。

審査落ちの原因を把握し、状況に応じて改善策または他の選択肢を検討することが重要

なお、フクホーの基本的な審査基準としては、申込時点で20歳以上の安定した収入がある方が対象となります。

審査では信用情報機関への照会、収入状況の確認、他社借入状況の確認が行われ、貸金業法 e-Gov 法令検索に基づく総量規制(年収の3分の1まで)の範囲内であることが前提条件です。

審査結果の連絡は、書類に不備がない場合で申込から1営業日から3営業日程度が標準的な目安とされています。

審査落ちの主な理由

審査に落ちる理由は複数考えられますが、主に信用情報・返済能力・申込内容の3つに分類されます。

フクホーは独自の審査基準を採用しているものの、貸金業法に基づく審査義務があるため、一定の基準を満たせない場合は融資を受けられません。

信用情報に問題がある場合は、過去の延滞や債務整理の記録が審査に影響している可能性があります。信用情報機関に情報開示請求を行うことで、自身の信用情報の状態を確認できます。

返済能力については、総量規制による借入上限の超過や、収入に対する返済負担の割合が高すぎることが理由として考えられます。

具体的には、既に年収の3分の1に近い借入がある場合や、収入に対して希望借入額が大きすぎる場合が該当します。

申込内容に関しては、必要書類の不備や記入ミス、虚偽申告と判断された場合も審査落ちの原因となります。

審査結果の連絡が来ない場合の対応

審査結果は通常1営業日から数営業日以内に連絡されますが、書類の確認に時間を要する場合はさらに日数がかかることがあります。

申込から1週間程度経過しても連絡がない場合は、フクホーに直接問い合わせることが推奨されます。

問い合わせ時には、申込時に登録した氏名と電話番号を準備しておくとスムーズです。

連絡が届かない理由として、メールアドレスや電話番号の入力ミス、迷惑メールフォルダへの振り分け、書類の不備による保留状態などが考えられます。

追加書類の提出依頼が見落とされていると、審査が進まないまま一定期間が経過し、申込がキャンセル扱いとなる場合もあるため注意が必要です

再申込は可能か

フクホーの審査に落ちた場合でも、再申込自体は可能です。

ただし、状況が改善していない状態での短期間の再申込は、審査に通る可能性が低いだけでなく、申込履歴が信用情報に記録されるデメリットもあります。

再申込を検討する際は、最低でも6か月程度の期間を空け、その間に審査落ちの原因と考えられる要素を改善することが重要です。

具体的には、他社借入を減らす、延滞がある場合は完済する、収入状況を安定させる、申込内容の誤りを正すなどの対応が考えられます。

信用情報の申込履歴は6か月で消えるため、この期間を目安に状況改善に取り組むことが現実的な選択肢となります。

審査落ち後の選択肢

フクホーの審査に落ちた後は、原因に応じて複数の選択肢があります。すぐに資金が必要な場合と、時間をかけて状況を改善する場合で対応が異なります。

他の中小消費者金融への申込を検討する場合は、各社で審査基準が異なるため、フクホーで審査に落ちた理由が他社では問題にならない可能性もあります。

中小消費者金融では、アロー、セントラル、アルコシステムなどが代表例として挙げられます。

短期間に複数社へ申し込むと申込ブラックと呼ばれる状態になり、かえって審査に通りにくくなるため、申込は月に2社程度までに留めることが望ましいとされています

借入以外の資金調達方法としては、公的な貸付制度や生活福祉資金貸付制度、親族からの借入なども選択肢となります。

借入が難しい状態であれば、支出の見直しや収入増加策を優先し、借入に頼らない家計改善を進めることも重要な対処法です。

ここまで審査落ちの際の対応方法を見てきましたが、実際に申込を行う前に全体の流れを把握しておくことで、スムーズな手続きが可能になります。

次の章では、フクホーの限度額と金利をまとめて解説します。

フクホーの借入条件|限度額と金利

審査通過後に実際に利用できる借入可能額と、適用される金利の範囲を把握しておくことは、申し込み判断において重要な要素となります。

このセクションでは、フクホーが公式に定めている限度額と金利の条件、および初回利用時に適用される傾向について整理します。

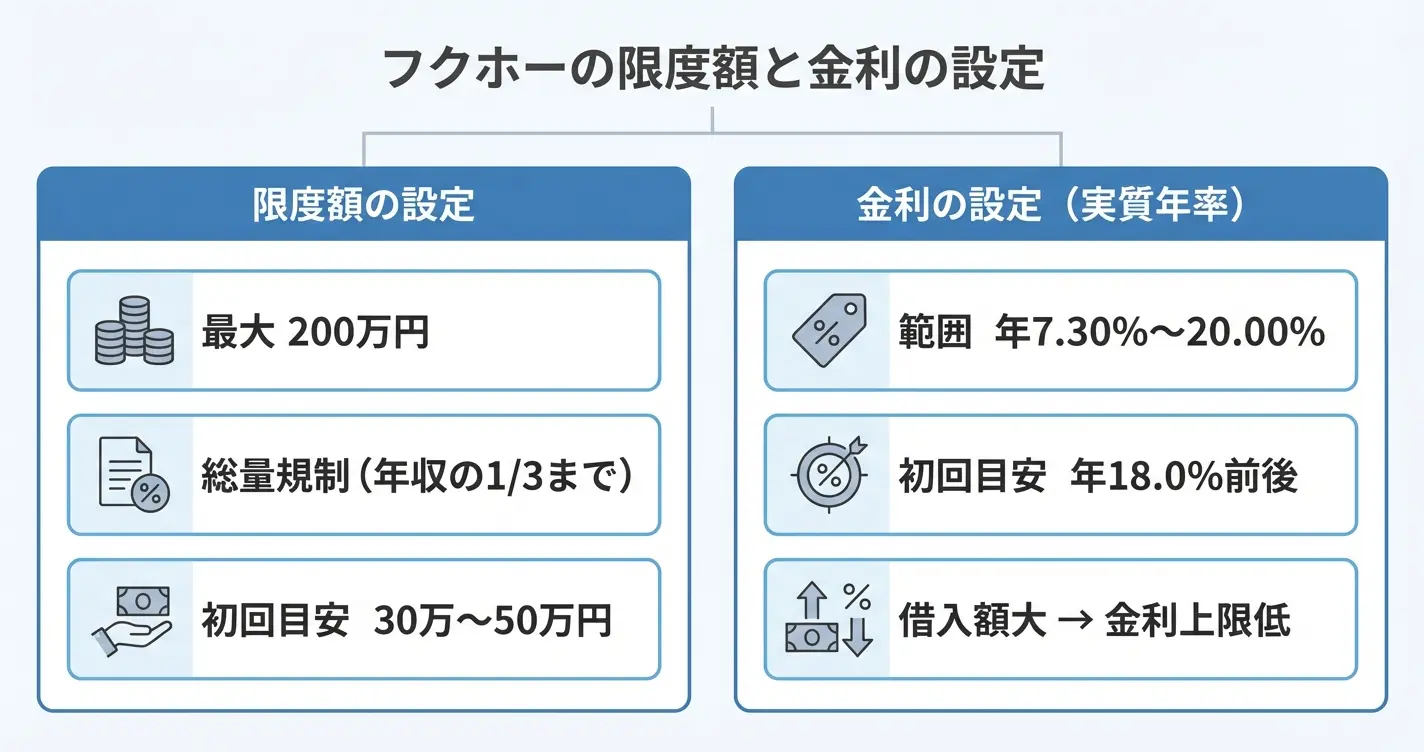

借入限度額

フクホーの借入限度額は最大200万円と設定されています。ただし、この上限額は貸金業法に基づく総量規制の範囲内で適用されるため、申込者の年収の3分の1を超える貸付は原則として行われません。

たとえば年収300万円の場合、フクホーを含むすべての貸金業者からの借入合計が100万円までに制限されます。

実際の借入可能額は、審査によって個別に判断されます。初回契約時は信用実績が確認できない段階であるため、30万円から50万円程度の範囲でスタートするケースが多く見られます。

この金額は、安定した返済実績の積み重ねによって増額が検討される可能性がありますが、初回から限度額いっぱいまで利用できることは想定しにくい状況です。

適用金利

フクホーの金利は年7.30%から20.00%の範囲で設定されており、利息制限法に定められた上限金利の範囲内で適用されます。

利息制限法では、元本10万円未満の場合は年20.0%、10万円以上100万円未満の場合は年18.0%、100万円以上の場合は年15.0%が上限と定められています。

初回契約時は借入額が少額かつ信用実績がないため、年18.0%前後の金利が適用されることが一般的です

この水準は消費者金融業界における標準的な範囲内とされており、プロミスやアコムといった大手消費者金融の上限金利と同等の水準に位置します。

借入額が大きいほど適用金利の上限が低くなる傾向にあるため、借入額によって実質的な負担は変動します。

初回借入時の条件

初回の借入では、限度額と金利の両面において慎重な審査が行われる傾向があります。

信用情報や返済実績がない段階では、利用可能額が30万円から50万円程度に設定され、適用金利も年18.0%前後になることを想定しておくことが現実的です。

継続的な利用と返済実績の積み重ねによって、増額審査や金利見直しの対象となる可能性はありますが、初回契約時点では限定的な条件からスタートすると考えておく必要があります。

この傾向はフクホーに限らず、中小消費者金融において共通して見られる審査姿勢です。

ここまでで審査基準・時間・流れ・必要書類、そして借入条件の全体像を確認しました。自身の状況と照らし合わせながら、申し込みの可否を判断しましょう

フクホーの審査に関するよくある質問

フクホーの審査について、通過の可能性や審査基準、結果が出るまでの流れなど、さまざまな疑問をお持ちの方は多いでしょう。

ここでは、審査に関する代表的な質問とその回答をまとめています。

申し込み前の不安解消や、審査結果への対応を考える際の参考にしてください。

フクホーの審査に通りやすい人は?

安定した収入があり、信用情報に問題のない方が審査に通りやすい傾向にあります

フクホーの審査では、安定した収入がある方が有利とされています。

また、他社での延滞がないことも重要なポイントです。

総量規制の範囲内であることに加え、信用情報に長期延滞や債務整理などの記録がない方が通りやすい傾向にあります。

これら4点を満たしていることが、審査通過の可能性を高める要素となります。

フクホーで借りれない理由は?

フクホーで借りられないのは、総量規制超過・信用情報の異動・他社延滞中・虚偽申告・無職無収入などが主な理由です

最も多いのは総量規制オーバーで、すでに年収の3分の1まで借入がある場合は新規融資を受けられません。

また、信用情報に異動記録がある場合や、現在他社で延滞中の場合も審査通過は困難です。

申込内容に虚偽が発覚した場合や、安定収入がない無職の状態では、返済能力が認められず審査に通りません。

フクホーは独自審査を行う中小消費者金融ですが、貸金業法の規制は大手と同様に適用されます

フクホーの信用情報機関は?

フクホーは日本信用情報機構(JICC)に加盟しており、審査時にこの機関を通じて信用情報を照会します

JICCには、他社での借入状況や返済履歴、延滞・債務整理などの事故情報が登録されています。

フクホーはこれらの情報をもとに返済能力を判断するため、過去の金融取引の記録が審査に影響します。

申込時には現在の借入件数や金額も照会されるため、他社利用状況も把握されます。

フクホーの審査に落ちた場合どうすればいいですか?

まずは落ちた理由を推測し、信用情報を確認したうえで改善できる点に対処することが重要です。

審査に落ちた場合は、まず収入や他社借入状況、信用情報などの要因から理由を推測しましょう。

CICやJICCで自分の信用情報を開示すると、延滞記録や申込履歴などの問題点を確認できます。

改善できる点があれば対処したうえで、最低でも数ヶ月の期間を空けてから再申込を検討するのが現実的です。

収入や信用状況が変わらない場合は、審査基準が異なる他社への申込も選択肢になります。

フクホーの審査は即日ですか?

仮審査は最短即日だが、本審査完了には数日かかるケースが多い

フクホーの仮審査は最短即日で結果が出ることもありますが、本審査は書類提出後に数日を要する場合が多いです。

即日融資を希望する場合は、午前中の早い時間に申し込み、必要書類を速やかに提出できる準備を整えておくことが重要です。

ただし審査状況や申込内容によっては、本審査に時間がかかることもあります。

余裕を持ったスケジュールで申し込むことをおすすめします。

フクホーの審査結果のメールが来ないのですが?

審査状況によって連絡に時間がかかる場合があるため、メール設定を確認した上で直接問い合わせるのが確実です

審査内容によっては通常より時間がかかるケースもあります。

まずは迷惑メールフォルダやドメイン指定受信の設定を確認してください。

メールアドレスの入力ミスで届いていない可能性もあります。

それでも連絡がない場合は、フクホーに直接電話で問い合わせる方法が最も確実です。

申込時の受付番号や本人確認情報を手元に用意しておくとスムーズに対応してもらえます。