大手消費者金融の審査に落ちてしまい、中小消費者金融を検討しているものの、「ヤミ金ではないか」「本当に安全なのか」と不安を感じていませんか?

中小は審査の柔軟性が魅力ですが、業者によって安全性や融資スピード、在籍確認の有無が大きく異なるため、どこを選ぶべきかの判断が非常に難しいのが実情です。

この記事では、金融庁登録済みの安全な中小消費者金融10社を比較し、審査基準・融資スピード・必要書類の違いを整理しているので、あなたに合った2〜3社を絞り込んで申込判断ができるようになります。

中小消費者金融とは?大手との違いと利用前に知っておくべき基礎知識

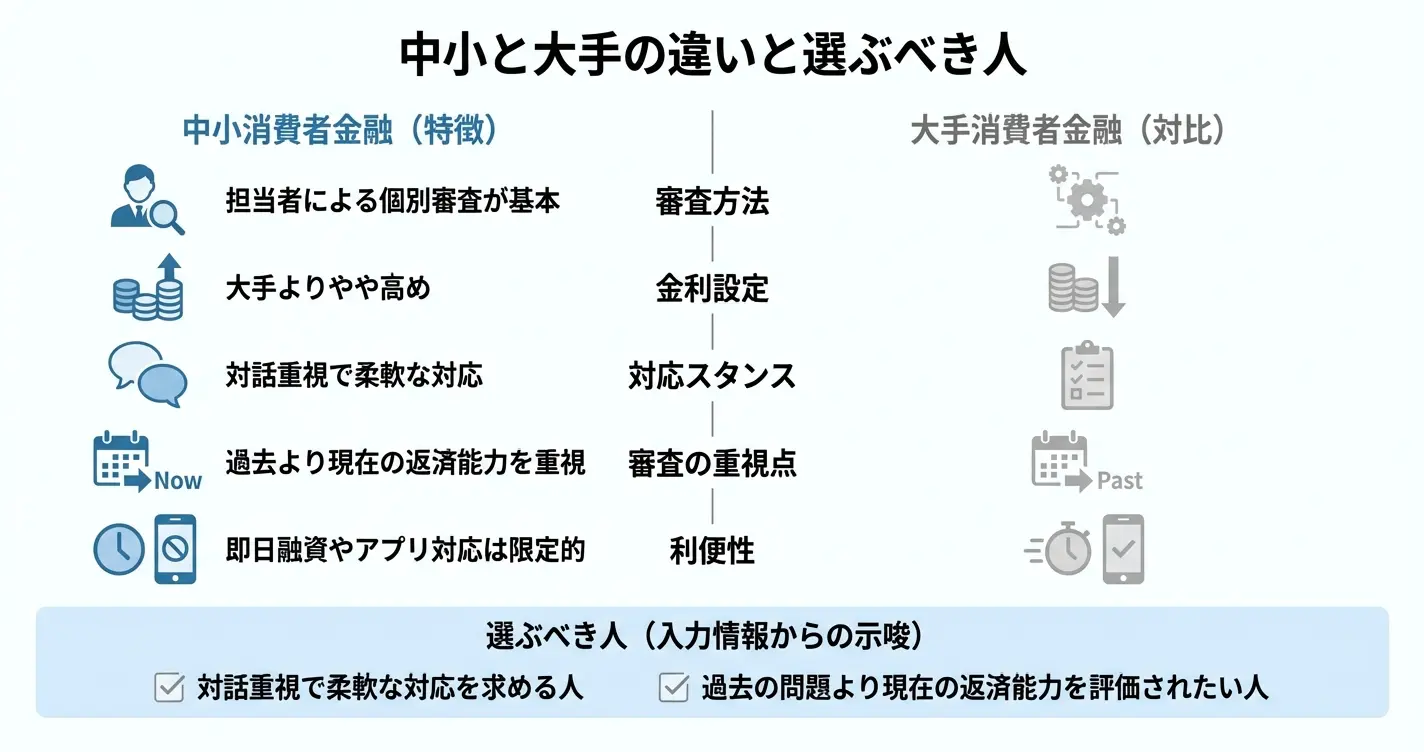

中小消費者金融は大手と同じく貸金業法に基づいて運営される正規の貸金業者ですが、審査方法や対応の仕組みに明確な違いがあります。

この違いを理解することで、大手で審査に通らなかった場合でも、安全かつ現実的な選択肢として中小消費者金融を検討できるようになります。

ここでは中小消費者金融の基本的な定義と、大手との具体的な違い、そしてどのような人に向いているのかを解説します。

中小消費者金融の定義と事業規模

中小消費者金融とは、店舗数や広告規模が限定的で、地域密着型または独自の審査基準を持つ貸金業者を指します。

プロミスやアイフルといった大手と異なり、全国的なテレビCMや大規模な広告展開は行わず、インターネットや地域での実績を基盤に事業を展開しています。

事業規模は小さいものの、金融庁への登録を受けた正規業者であり、貸金業法に基づく総量規制や金利上限の遵守が義務づけられている点では大手と変わりません。

これらの業者は独立系企業として運営されているケースが多く、大手のような銀行系グループに属さない独自の経営判断が可能です。

そのため審査基準や融資方針にも柔軟性があり、大手の画一的な審査では対応しきれない個別事情に配慮した対応が期待できます。

正規業者と違法業者を見分けるには、金融庁の「登録貸金業者情報検索サービス」で業者名または登録番号を検索し、登録の有無を確認することが基本です

登録番号は「○○財務局長(数字)第○○号」という形式で公式サイトに必ず記載されています。

登録番号の記載がない、連絡先が携帯電話のみ、法外な金利を提示している、といった特徴がある場合は違法業者の可能性が高いため接触を避けるべきです。

大手消費者金融との4つの違い(審査・金利・対応・システム)

中小消費者金融と大手の違いは、審査方法、金利設定、顧客対応、システム化の4点に集約されます。

これらの違いを理解することで、自分の状況に合った業者選びが可能になります。

- 審査方法:スコアリングではなく担当者による個別審査

- 金利設定:上限に近い金利が適用されやすい

- 顧客対応:電話や来店による直接対話を重視

- システム化:即日融資や24時間対応は限定的

審査方法の違い

大手消費者金融はスコアリングシステムを用いた自動審査が中心であり、申込情報と信用情報を機械的に判定して融資可否を決定します。

一方、中小消費者金融では担当者による個別審査が基本となり、過去の延滞理由や現在の返済能力を対話や書類確認を通じて総合的に判断する傾向があります。

具体的には、債務整理から5年以上経過しており現在安定した収入がある場合や、過去に2〜3ヶ月程度の延滞があっても完済済みで現在は返済実績が良好な場合には、審査対象として検討される可能性があります。

任意整理や自己破産の直後、現在進行形で他社への返済が滞っている状態では融資は困難です

金利設定の違い

金利は貸金業法 e-Gov 法令検索で定められた上限金利の範囲内で設定されますが、中小消費者金融は大手に比べてやや高めの金利を適用するケースが一般的です。

大手が年3.0%から18.0%程度の範囲で設定するのに対し、中小では年15.0%から20.0%に近い水準が適用されることが多く、特に初回契約では上限に近い金利となる傾向があります。

これは審査の柔軟性と引き換えのリスク対応として理解しておく必要があります。

代表的な中小消費者金融を例に挙げると、セントラルは年4.8%から18.0%、フクホーは年7.3%から20.0%、アローは年15.0%から19.94%といった金利設定が見られます。

業者によって上限金利に差があるため、複数社を比較する際は適用される可能性が高い上限金利を基準に判断することが実践的です。

顧客対応の違い

大手ではコールセンターやチャットボットを活用した効率的な対応が主流ですが、中小消費者金融では電話や来店による直接対話を重視する業者が多く見られます。

担当者が個別に相談に応じ、返済計画の調整や追加融資の相談にも柔軟に対応する傾向があり、長期的な取引関係を前提とした対応が期待できます。

システム化の違い

大手は即日融資や24時間申込対応、スマートフォンアプリでの借入・返済が標準装備されていますが、中小消費者金融では審査に数日を要する場合や、振込対応が銀行営業時間内に限定されるケースがあります。

また申込方法も電話や郵送が中心の業者も存在し、利便性では大手に劣る面があることを認識しておく必要があります。

中小消費者金融を選ぶべき人・選ばない方がいい人

中小消費者金融は誰にでも適した選択肢ではなく、自分の状況と照らし合わせて判断する必要があります。

特に信用情報の状態や借入の緊急度によって向き不向きが明確に分かれます。

中小消費者金融の利用が現実的な選択肢となるのは、大手で審査落ちした経験があり、過去に債務整理や長期延滞の記録があるものの現在は完済しており安定収入がある人です。

また複数社からの借入がすでに存在するものの返済は継続できている人、対面や電話でのやり取りを通じて返済意思を直接伝えられる環境を望む人にも向いています。

一方、即日融資を絶対条件とする人や、アプリでの完結を希望する人は、システム面で制約がある中小消費者金融では希望が満たされない可能性があります。

また申込前に公式サイトで登録番号の記載を確認し、金融庁のデータベースで照合する手間を惜しむ人、金利条件よりも利便性を最優先したい人には大手の再申込や他の選択肢の検討が適しています。

申込前の確認を怠ると、違法業者に接触するリスクがあります。必ず金融庁のデータベースで登録を確認しましょう

申込前の最終確認として、以下の項目を必ずチェックしてください。

公式サイトに登録番号と代表者名が明記されているか、金融庁の検索サービスで登録が確認できるか、金利が年20.0%を超えていないか、返済シミュレーションや契約条件が明示されているか、問い合わせ先が固定電話または公式の連絡手段として機能しているかです。

これらが確認できない業者への申込は避けるべきです。

中小消費者金融は大手とは異なる審査基準と対応方針を持つ正規業者であり、信用情報に不安がある人には現実的な選択肢となります

ここまでで中小消費者金融の基本的な位置づけと大手との違いが理解できました。次は具体的にどうやって安全な中小消費者金融を見分けるのかチェックポイントを5つ解説します。

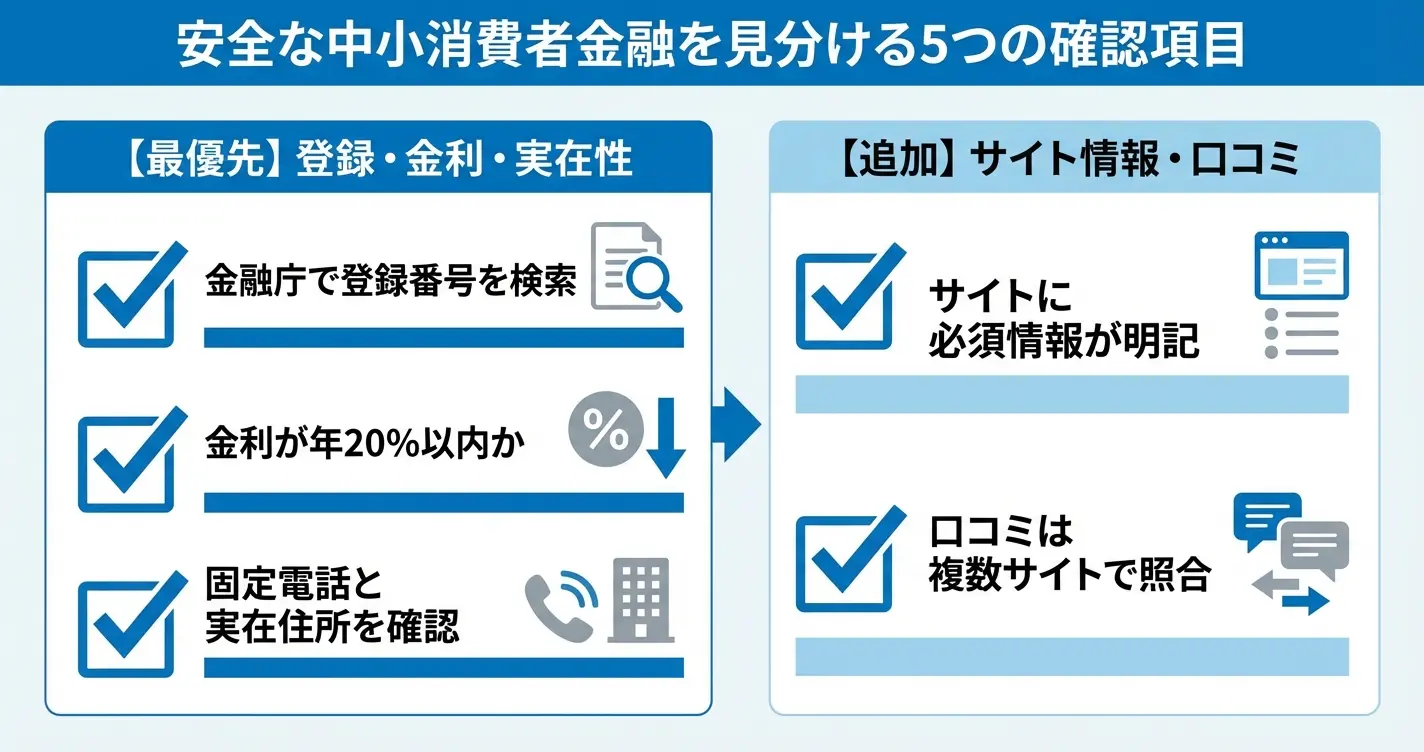

安全な中小消費者金融の見分け方|ヤミ金を避けるための5つのチェックポイント

中小消費者金融の中には正規の貸金業者も多数存在しますが、一方でヤミ金と呼ばれる違法業者も混在しています。

両者を見分けるには、法律で定められた基準と公的な確認手段を活用することが不可欠です。ここでは、申込前に必ずチェックすべき5つの具体的な判断ポイントを解説します。

最優先で確認すべきは「登録番号の確認」「金利が法定範囲内か」「会社の実在性」の3点です

なお、5つすべてを同時に確認するのが理想ですが、時間的制約がある場合は上記3点を最優先で確認してください。

これら3点のいずれか1つでも疑わしい場合は、利用を避けるべきと判断できます。

登録番号の確認方法(金融庁の登録貸金業者検索)

貸金業を営むすべての事業者は、貸金業法に基づき国または都道府県への登録が義務付けられています。

登録番号の有無が、正規業者かどうかを判断する最も確実な基準となります。

金融庁の公式サイトには「登録貸金業者情報検索サービス」が用意されており、業者名や登録番号を入力することで、登録の有無・登録年月日・所在地などを即座に確認できます。

検索は金融庁の公式サイトから「登録貸金業者情報検索」のページにアクセスし、業者名または登録番号を入力するだけで完了します。所要時間は1社あたり1〜2分程度です。

登録番号は「関東財務局長(数字)第〇〇〇〇号」のように表示され、カッコ内の数字は更新回数を示します。数字が大きいほど営業期間が長い傾向にありますが、これはあくまで参考情報です。

数字が小さくても正規登録されていれば安全性の基準は満たしています。

公式サイトに登録番号が記載されていても、ヤミ金が他社の番号を無断使用している事例があります。必ず金融庁のデータベースで業者名と番号が一致するかを照合してください

金利が法定範囲内か(年20%以内)

利息制限法 e-Gov 法令検索により、貸付金額に応じて上限金利が定められています。

10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が法定上限です。

正規の貸金業者はこの範囲内で金利を設定しますが、ヤミ金は法外な金利を要求する点で明確に区別できます。

広告や公式サイトに記載された金利表示を確認し、実質年率が年20%を超えている場合や、金利の記載が曖昧な場合は違法業者と判断してください。

また、10日で1割といった短期間の利息表記がある場合は、年利換算すると数百パーセントに達するため、絶対に利用してはいけません。

会社の実在性と連絡先の確認

正規の貸金業者は、固定の事務所を構え、固定電話番号と明確な所在地を公開することが法律で義務付けられています。

公式サイトに記載された住所をインターネット地図サービスで検索し、実在するビルや建物かを確認してください。

可能であれば電話をかけて応対内容を確かめることが有効です。

- 携帯電話番号しか記載されていない

- 住所が架空または私書箱になっている

- 電話をかけても誰も出ない

- 威圧的な応対をされる

登録番号検索で確認した所在地と、公式サイトに記載された住所が一致しているかも必ず照合してください。

公式サイトの情報開示レベル

正規の貸金業者は、貸金業法に基づき利用者が判断に必要な情報を明示する義務があります。

公式サイトには登録番号・代表者名・金利・返済方法・遅延損害金などが具体的に記載されています。

情報開示が不十分なサイトや、肝心な情報が曖昧にしか書かれていない場合は、信頼性に欠けると判断し慎重な確認が必要です。

過度に射幸心を煽る表現が目立つ場合も注意が必要です。

また、プライバシーポリシーや個人情報の取り扱いに関する記載がない場合も要注意です。サイトのデザインが極端に簡素または不自然に豪華すぎる場合も、利用を避けるべきサインといえます。

口コミ・評判の信憑性の見極め方

インターネット上の口コミは判断材料の一つになりますが、すべてを鵜呑みにするのは危険です。

極端に肯定的な評価ばかりが並んでいる、具体性に欠ける抽象的な賛辞が多い、投稿日時が集中している場合は、業者による自作自演の可能性があります。

一方で、感情的な悪評のみが並ぶ場合も、競合他社や利用者の個人的な不満が混在している可能性を考慮すべきです。

信憑性の高い口コミは、利用した時期・審査や融資の具体的な流れ・返済時の対応など、実体験に基づく詳細な記述が含まれている傾向があります。

口コミの確認には、5ちゃんねる(旧2ちゃんねる)の金融関連スレッド、Yahoo!知恵袋などのQ&Aサイト、各種比較サイトのレビュー欄など、複数の情報源を横断的に確認してください。

共通して指摘されている内容を重視することで、より客観的な判断が可能になります。

万が一、契約後に違法な取り立てや法外な金利請求に遭遇した場合は、金融サービス利用者相談室、日本貸金業協会の貸金業相談・紛争解決センター、または最寄りの消費生活センター(188番)に速やかに相談してください

これらのチェックポイントのうち、最優先の3点(登録番号・金利・会社実在性)をクリアしていれば、正規業者として判断できます。

次のセクションでは、これらの安全基準を満たした中小消費者金融の中から、特に信頼性の高い10社を具体的に紹介していきます。

なお、中小消費者金融は大手と異なり、審査において個別の事情を考慮する柔軟性を持つ傾向にあるとされています。過去に大手で審査に通らなかった場合でも、申込を検討する価値がある選択肢となります。

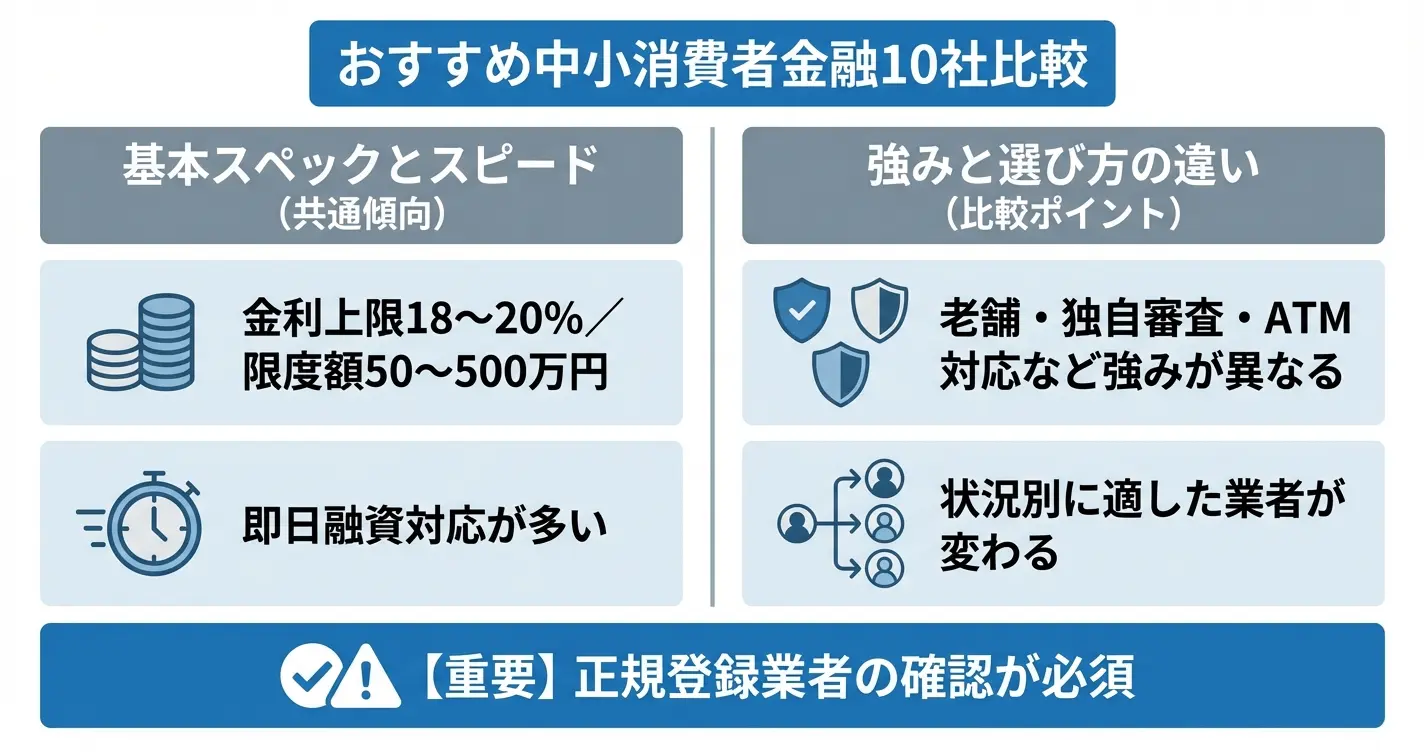

【2026年最新】おすすめ中小消費者金融10社を徹底比較

ここでは、実際に信頼できる中小消費者金融10社を具体的に比較します。

各社の金利・限度額・審査スピードといった基本情報だけでなく、それぞれの業者がどんな状況の人に向いているかを明確に整理することで、あなた自身に合った業者を選べるようになります。

なお、中小消費者金融を検討する際は、まず正規の登録業者であることを必ず確認してください。

金融庁の登録貸金業者情報検索サービスで業者名を検索し、登録番号が実在するか確認することで、違法業者を避けることができます。登録番号は各社の公式サイトに必ず記載されています。

比較表:金利・限度額・審査スピード・特徴一覧

中小消費者金融は金利や限度額だけでなく、審査の柔軟性や得意とする融資タイプを総合的に見て選ぶ必要がある

中小消費者金融を選ぶ際は、条件面だけでなく、審査の柔軟性や対応スピード、得意とする融資タイプを総合的に見る必要があります。

以下の比較表では、主要10社の基本スペックと特徴を一覧化しています。

| 業者名 | 金利(実質年率) | 限度額 | 審査スピード | 主な特徴 |

|---|---|---|---|---|

| フクホー | 7.3%〜20.0% | 最大200万円 | 最短即日 | 創業50年超の老舗・来店不要 |

| セントラル | 4.8%〜18.0% | 最大300万円 | 最短即日 | 即日融資に強い・全国対応 |

| アムザ | 15.0%〜20.0% | 最大100万円 | 最短即日 | 独自審査で柔軟・債務整理後も相談可 |

| フタバ | 14.959%〜17.950% | 最大50万円 | 最短即日 | 初回無利息サービスあり |

| ライフティ | 8.0%〜20.0% | 最大500万円 | 最短即日 | セブン銀行ATM対応 |

| アロー | 15.0%〜19.94% | 最大200万円 | 最短45分 | WEB完結・独自審査 |

| キャネット | 15.0%〜20.0% | 最大300万円 | 最短即日 | 複数エリアで展開・地域密着型 |

| ベルーナノーティス | 4.5%〜18.0% | 最大300万円 | 最短即日 | 通販大手系列・何度でも無利息 |

| AZ | 7.0%〜18.0% | 最大300万円 | 最短即日 | おまとめ対応・長期返済可能 |

| エイワ | 17.9507%〜19.9436% | 最大50万円 | 最短即日 | 対面与信・人柄重視の審査 |

金利は上限が18.0%〜20.0%の範囲に収まっている業者が多く、これは貸金業法で定められた上限金利の範囲内です。

限度額は50万円から500万円まで業者によって幅があるため、希望する借入額に応じて選択肢を絞ることができます。

各社の公式サイトを確認する際は、登録番号の記載・会社概要ページの充実度・利用規約の明示・問い合わせ窓口の記載を必ずチェックしてください。これらが不明瞭な場合は申込を避けるべきです。

フクホー|老舗で安心感が高い

フクホーは昭和42年創業の老舗中小消費者金融で、長年の実績から信頼性が高く評価されている業者です。

来店不要で全国から申込が可能で、大手で審査に通らなかった人でも現在の返済能力を重視した審査を行う点が特徴です。

金利は7.3%〜20.0%、限度額は最大200万円で、中小消費者金融としては標準的な水準です。

審査は最短即日で結果が出るため、急ぎの資金需要にも対応できます。インターネットからの申込に対応しており、契約書類は郵送またはコンビニ契約機を利用する形式です。

他社借入が複数ある場合や、過去に延滞があった場合でも審査対象としており、大手では否決されやすい属性の人でも申込可能です。

ただし、現在進行形で延滞中の場合や債務整理手続き中の場合は審査が厳しくなります。

創業50年以上の実績があり、日本貸金業協会に正式に登録されている正規業者であるため、違法な取り立てや法外な金利を請求される心配はありません。

中小消費者金融が初めてで不安がある人にとって、まず検討すべき選択肢の一つです。

利用者からは「大手で断られたが借りられた」「対応が丁寧だった」という評価がある一方、「審査に時間がかかった」「書類提出の指示が細かい」という声もあります。

書類不備があると審査が長引く傾向があるため、必要書類は事前に揃えておくことが重要です

セントラル|即日融資に強い

セントラルは即日融資の実現率が高く、スピード対応を重視する人に適した業者です。

平日14時までに申込と必要書類の提出が完了すれば、当日中の振込融資に対応しており、急な出費にも対応しやすい体制が整っています。

金利は4.8%〜18.0%と中小消費者金融の中では比較的低めで、限度額は最大300万円まで対応可能です。

セブン銀行ATMと提携しているため、全国のセブンイレブンで借入・返済ができる利便性も魅力です。

WEB申込に完全対応しており、来店不要で契約まで完結できます。

審査では大手とは異なる独自基準を採用しているため、大手で否決された人でも可能性があります。ただし、総量規制の対象であるため、年収の3分の1を超える借入は原則としてできません。

即日融資を希望する場合は、午前中に申込を済ませ、本人確認書類と収入証明書類を早めに提出することが重要です。

審査状況によっては翌日以降になる場合もあるため、時間に余裕を持って申込むことをおすすめします。

利用者からは「本当に即日で借りられた」「ATMが使えて便利」という評価が多い一方、「希望額より減額された」という声もあります。

初回は希望額の50〜70%程度になるケースが多いため、必要額より多めに申込むことを検討してください

アムザ|独自審査で柔軟対応

アムザは独自の審査基準を持ち、大手や他の中小消費者金融で断られた人でも現在の状況を個別に判断する対応をしています。

特に債務整理後の人や、過去に金融事故があった人でも相談可能な姿勢が特徴です。

金利は15.0%〜20.0%、限度額は最大100万円と他社に比べて控えめですが、その分審査のハードルが低く設定されています。

現在の返済能力を重視する審査方針のため、過去の信用情報よりも現在の収入状況や生活実態を丁寧に確認します。

対応エリアは福岡県を中心とした九州地方が主ですが、郵送契約に対応しているため全国からの申込も可能です。

審査では電話での本人確認と勤務先への在籍確認が基本となり、対面または電話での面談を重視する傾向があります。

他社で5件以上の借入がある多重債務状態の人や、自己破産から5年以内の人でも、安定収入があれば審査対象となります。

ただし、現在延滞中の借入がある場合や無職の場合は審査通過が難しいため、最低限の返済実績と収入証明が必要です。

「他で全て断られたが借りられた」という評価がある一方、「電話での確認が多い」「面談が必須で手間がかかった」という声もあります。

審査に時間と手間をかける分、個別対応してもらえる可能性が高いと考えてください

その他おすすめ7社の特徴

残る7社もそれぞれ独自の強みを持っており、状況に応じて選択肢に入れる価値があります。

ここでは各社の特徴的なポイントを簡潔に整理します。

フタバは初回利用者に対して30日間無利息サービスを提供しており、中小消費者金融では珍しい特典です。

金利は14.959%〜17.950%と上限が18.0%を下回っており、少額融資を短期間で返済する予定がある人に向いています。利用者からは「無利息期間が助かった」という評価が多く見られます。

ライフティは限度額が最大500万円と中小消費者金融の中では高く、セブン銀行ATMでの借入・返済に対応しているため利便性が高い点が特徴です。

大口融資を希望する人や、ATMでの取引を重視する人に適しています。

アローは最短45分で審査結果が出るスピード審査が強みで、WEB完結に対応しています。

過去に債務整理をした人でも現在安定収入があれば審査対象となり、個別の状況に応じた判断が期待できます。ただし「スピード重視のため減額されやすい」という声もあります。

キャネットは北海道・愛知・福岡など複数エリアに拠点を持つ地域密着型の業者で、各地域の実情に応じた審査対応が可能です。

地方在住で地元密着の業者を希望する人に向いています。

ベルーナノーティスは通販大手のベルーナグループが運営しており、中小消費者金融の中では企業基盤がしっかりしています。

何度でも利用できる無利息期間があり、繰り返し借入する可能性がある人にメリットがあります。「大手系列で安心感がある」という評価が多く見られます。

AZはおまとめローンに対応しており、複数の借入を一本化したい人向けのプランが充実しています。

長期返済にも柔軟に対応するため、月々の返済負担を減らしたい人に適しています。

エイワは対面与信を基本とし、来店して面談を行う形式です。

信用情報よりも人柄や返済意思を重視する審査方針のため、書類上の属性に不安がある人でも話を聞いてもらえる可能性があります。ただし来店が必須となるため、店舗が近くにある人に限られます。

状況別おすすめ業者マップ(即日・収入証明不要・おまとめなど)

自分に合った業者を選ぶには、今の状況や優先したい条件から逆算して候補を絞る方法が効率的

自分に合った業者を選ぶには、今の状況や優先したい条件から逆算して候補を絞る方法が効率的です。

以下では代表的な状況別に、特に適した業者を整理します。

即日融資を最優先する場合は、セントラル・アロー・フクホーが有力候補です。

セントラルは平日14時までの申込で即日振込の実績が多く、アローは最短45分で審査完了するスピードが強みです。フクホーも即日対応可能ですが、午前中の早い時間帯に申込を済ませることが確実性を高めます。

この3社の中では、セントラルを第一候補とし、アローを併せて申込むことで即日融資の可能性を高められます。

少額融資で無利息期間を活用したい場合は、フタバまたはベルーナノーティスが適しています。

フタバは初回30日間無利息、ベルーナノーティスは何度でも無利息期間があるため、短期返済の予定がある人や繰り返し利用する可能性がある人に有利です。

複数借入をまとめたい場合は、AZやライフティが選択肢に入ります。

AZはおまとめ専用プランがあり、複数社への返済を一本化して管理しやすくできます。ライフティも限度額が大きいため、まとめ後の借入額が大きくなる場合に対応可能です。

債務整理後や金融事故歴がある場合は、アムザ・アロー・エイワが個別の状況を考慮した審査を行う傾向があります。

アムザは債務整理後も相談可能と明示しており、エイワは対面面談で人柄を重視するため、信用情報に傷がある人でも話を聞いてもらえる可能性があります。

この場合、まずアムザとエイワに相談し、対応が難しければアローを検討するという優先順位が考えられます。

ATMでの利便性を重視する場合は、セントラルまたはライフティを選ぶとよいでしょう。

両社ともセブン銀行ATMと提携しており、全国のコンビニで借入・返済ができるため、振込やコンビニ契約機よりも手軽に利用できます。

- 他社借入件数が多い場合:アムザまたはAZ

- 過去の延滞歴が原因の場合:フクホーまたはアロー

- 勤続年数が短い場合:セントラルまたはエイワ

2〜3社に絞る際は、自分の状況に最も近い条件の業者を第一候補とし、次点として審査スピードや利便性で選ぶという方法が現実的です。

ここまでで各業者の特徴と比較ポイントが整理できました。

次は、これらの中小消費者金融が実際にどのような審査基準で融資可否を判断しているのか、大手との違いも含めて具体的に見ていきます。

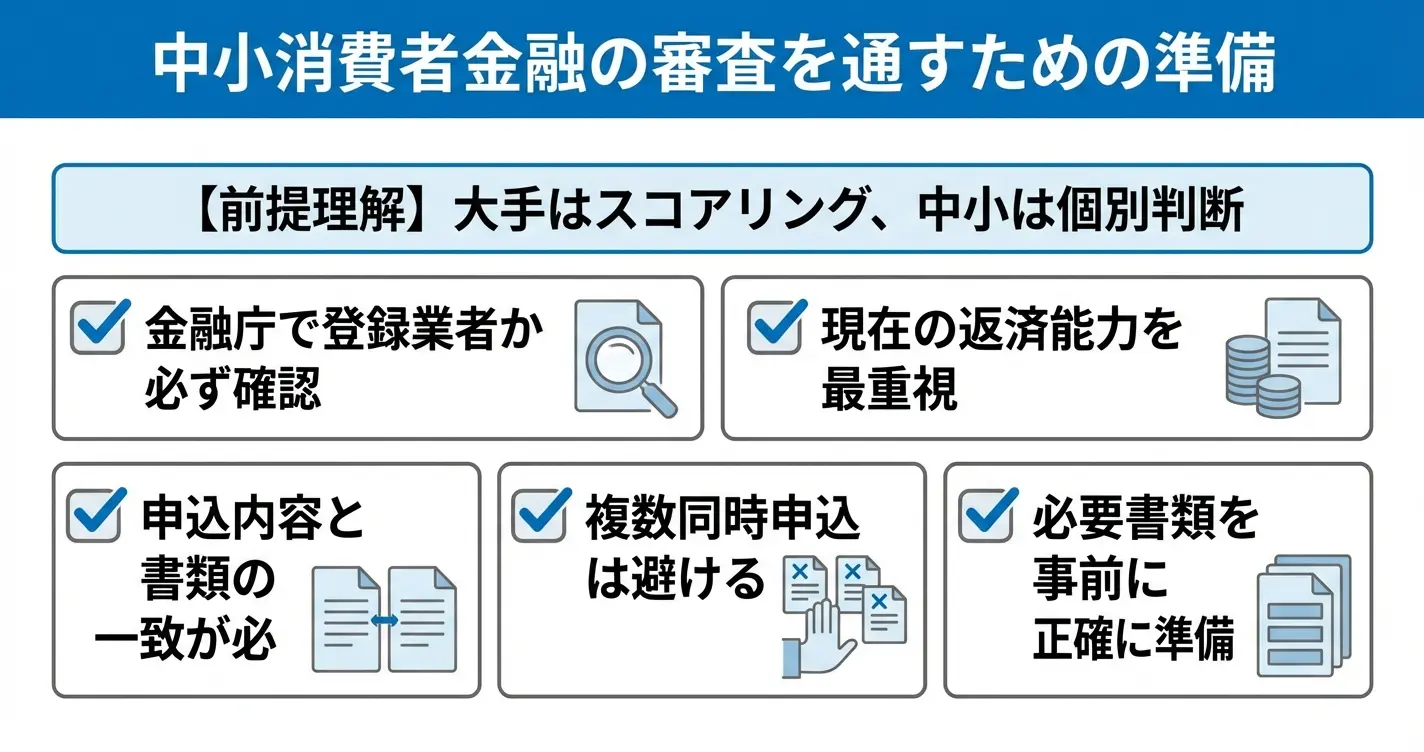

中小消費者金融の審査基準と通過率を上げるポイント

大手で審査に通らなかった人でも、中小消費者金融では融資を受けられる可能性があります。これは審査基準の違いによるもので、何を重視するかが大きく異なるためです。

ただし安全に利用するには、正規業者と違法業者を見分ける知識が不可欠です。

このセクションでは、安全な業者の確認方法、中小消費者金融の審査の特徴、そして通過率を高めるための具体的な準備について解説します。

大手と中小で審査基準はどう違うのか

大手は機械的なスコアリング審査、中小は担当者が個別状況を判断する審査スタイル

大手消費者金融はスコアリングシステムによる機械的な審査が中心であるのに対し、中小消費者金融は担当者が個別に状況を判断する審査スタイルを採用しています。

大手では過去の信用情報に問題があると自動的に審査落ちとなるケースが多い一方、中小では現在の返済能力や生活状況を総合的に評価する傾向があります。

この違いにより、過去に債務整理をした人や他社借入がある人でも、現在安定した収入があり、債務整理から一定期間が経過していれば審査対象となる余地が生まれます。

安全な中小消費者金融を見分ける方法

中小消費者金融を選ぶ際は、まず正規の貸金業者であることを確認する必要があります。

金融庁の登録貸金業者情報検索サービスで、業者名または登録番号を検索し、正式に登録されているかを確認してください。登録番号は「関東財務局長(○)第○○○○○号」のように表記され、カッコ内の数字は更新回数を示します。

数字が大きいほど長期間営業している目安となります。

- 会社概要に住所・電話番号・代表者名が明記されているか

- 貸付条件として金利・返済方式・遅延損害金が明示されているか

- 契約前に必ず本人確認と収入証明の提出を求めるか

携帯電話番号しか連絡先がない、「ブラックOK」「誰でも融資」などの過度な宣伝をしている、契約前に保証金や手数料を要求する業者は違法業者の可能性が高いため避けてください

中小消費者金融が重視する3つのポイント

中小消費者金融の審査では、現在の返済能力、申込内容の整合性、借入に対する誠実さの3点が特に重視されます。

大手で審査に通らなかった理由が過去の信用情報にある場合でも、これら3点を満たしていれば融資を受けられる可能性が高まります。

現在の返済能力

過去の信用情報よりも、今現在安定した収入があるかどうかが最優先されます。勤続年数が短くても、毎月一定の給与が入っている事実を証明できれば評価対象となります。

アルバイトや派遣社員であっても、継続的な収入が確認できれば審査通過の可能性があります。

具体的には、直近2〜3か月分の給与明細を提出し、月収の変動が少ないことを示せると評価されやすくなります。

申込内容の整合性

申込書に記載された内容と提出書類の内容が一致しているかが厳格にチェックされます。

収入額、勤務先情報、他社借入状況などに矛盾があると、それだけで審査が否決される要因となります。中小では担当者が細かく確認するため、わずかな齟齬も見逃されません。

他社借入件数や残高は信用情報機関で照会されるため、正確な申告が必須です。

借入に対する誠実さ

電話での在籍確認や本人確認の際の対応、申告内容の正確さから、返済意思の有無が判断されます。

過去に延滞があっても、その理由を誠実に説明でき、現在は改善されていることを示せれば、前向きに評価されるケースがあります。

特に債務整理後に一定期間を経て収入が安定している場合、現状を正直に伝えることで審査対象となることがあります。

審査落ちしやすい人の特徴

現在無職または収入が不安定な状態の人、申込内容に虚偽や矛盾がある人、総量規制の上限に達している人は審査通過が難しくなります。

総量規制により年収の3分の1を超える借入はできないため、すでに他社から多額の借入がある場合は法律上融資ができません。

また、直近で複数の金融機関に申込をしている場合、申込ブラックと判断され警戒される傾向があります。

在籍確認の電話に対応できない、書類提出を何度も求められても応じないなど、協力的でない姿勢も審査に悪影響を及ぼします。

申込前に準備しておくべきこと

審査通過率を高めるには、事前準備が何より大切です

審査通過率を高めるには、必要書類の事前準備と申込内容の精査が不可欠です。

本人確認書類、収入証明書類は最新のものを用意し、記載されている情報と申込内容が完全に一致するよう確認してください。

他社借入がある場合は、現在の残高と月々の返済額を正確に把握しておく必要があります。曖昧な申告は信頼性を損なうため、契約書や明細書で事実を確認してから記入することが重要です。

勤務先への在籍確認が実施されるため、電話対応が可能な時間帯や方法について事前に業者へ相談しておくとスムーズです。

複数同時申込のリスクと正しい申込順序

複数の業者に同時に申込をすると、信用情報機関にその記録が残り、短期間に多数の申込がある状態は資金繰りの切迫を疑われる要因となります。

これを申込ブラックと呼び、審査で不利に働く可能性が高まります。

正しい申込方法は、まず1社に絞って申込を行い、結果を待つことです。審査に通らなかった場合は、信用情報への申込記録が照会される期間を考慮し、少なくとも1週間から10日程度の期間を空けてから次の業者を検討するのが安全です。

申込順序を決める際は、自分の状況に応じて優先度を判断してください。

債務整理から一定期間が経過している場合は柔軟審査を特徴とする業者、他社借入件数が多い場合は借換えやおまとめに対応している業者、収入証明をしっかり準備できる場合は審査の丁寧さを重視する業者というように、自分の強みを評価してもらいやすい業者から申込むことで通過率が高まります。

審査基準と対策が理解できたら、次は実際にどの業者が自分の状況に合っているかを見極める必要があります。次のセクションでは、状況別におすすめの中小消費者金融を具体的に紹介します。

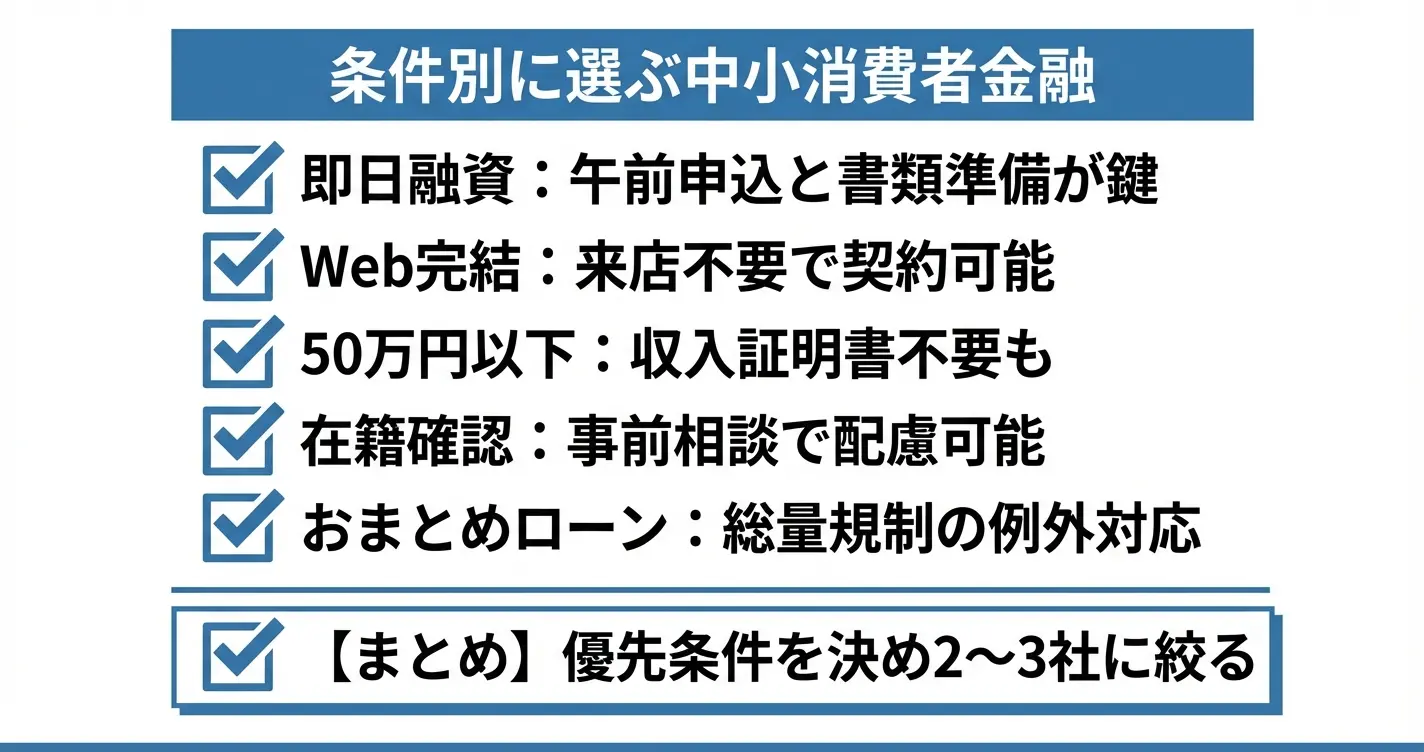

即日融資・Web完結・収入証明不要など条件別おすすめ業者

中小消費者金融は業者ごとに対応できる条件が異なるため、自分の希望や状況に合った業者を絞り込むことが効率的な申込につながります。

ここでは代表的な条件別に、対応している業者の特徴と選ぶ際の注意点を整理します。すべての条件を満たす業者は少ないため、優先順位を明確にしたうえで比較することが重要です。

本セクションで紹介している業者は、いずれも金融庁に登録された正規の貸金業者です。安全性を自分で確認したい場合は、各業者の公式サイトに記載されている登録番号を登録貸金業者情報検索サービスで照合することで、違法業者でないことを確認できます。

中小消費者金融を選ぶ際は、必ず登録番号の記載がある業者のみを候補とし、「審査なし」「ブラックOK」などの表現を前面に出している業者は避けるようにしてください。

即日融資が可能な中小消費者金融

即日融資を希望する場合は、審査スピードと振込対応時間の両方を確認する必要があります。

中小消費者金融でも即日融資に対応している業者は存在しますが、申込のタイミングと必要書類の準備状況によって当日中の融資が実現できるかが変わります。

即日融資に対応している代表的な業者として、セントラル、フクホー、フタバが挙げられます。これらは中小消費者金融の中でも即日対応の実績が比較的多く、審査体制が整っている業者とされています。

セントラルは自動契約機を複数の県に設置しており、カード発行を含めた即日対応が可能です。

フクホーはWeb申込後に電話連絡を行うことで審査時間を短縮し、契約書類を郵送で返送する前でも振込融資を受けられる仕組みを整えています。

フタバは平日14時までに審査完了すれば即日振込に対応しています。

即日融資を確実にするには、午前中の早い時間に申込を完了させ、本人確認書類と収入証明書をあらかじめ準備しておくことが推奨されます。

審査状況によっては追加の確認が必要になる場合もあるため、申込後は電話連絡に対応できる状態を保つことが重要です。

Web完結で来店不要の業者

来店が難しい地方在住者や仕事の都合で時間が取れない人にとって、Web完結で契約まで進められる業者は利便性が高い選択肢となります。

中小消費者金融の中にもWeb完結に対応している業者は複数存在しますが、契約書類の提出方法や本人確認の手段は業者ごとに異なります。

Web完結に対応している代表的な業者として、セントラル、フクホー、ベルーナノーティス、フタバがあります。

セントラルはスマートフォンからの申込と書類提出に対応しており、契約後はセブン銀行ATMでカードレス取引も可能です。

フクホーは契約書類を郵送で返送する必要がありますが、申込から審査、初回振込まではすべてWebと電話で完結します。

ベルーナノーティスはアプリを使った本人確認に対応しており、郵送物を最小限に抑えた契約が可能です。

Web完結を利用する際は、本人確認書類の撮影がスムーズに進むよう明るい場所で鮮明な画像を用意しましょう。メールや電話での連絡に確実に対応できる環境を整えることも重要です。

収入証明書不要で借りられる条件と業者

収入証明書の提出が難しい状況でも、一定の条件を満たせば本人確認書類のみで審査を受けられる業者があります。

貸金業法では借入額が50万円以下かつ他社との合計が100万円以下の場合、収入証明書の提出を免除できる規定が設けられています。

フタバは希望額が50万円以下であれば原則として収入証明書不要で審査を進めています。

セントラルやベルーナノーティスも同様の基準を採用していますが、審査の過程で勤務先の確認が取れない場合や他社借入の状況によっては提出を求められることがあります。

収入証明書不要で申込をする場合でも、勤務先情報や勤続年数は正確に申告する必要があります。

在籍確認が取れない、または申告内容に不明点がある場合は、収入証明書の提出を求められるか審査が長引く可能性があるため、提出できる準備をしておくと安心です。

在籍確認の電話なし・配慮ありの業者

勤務先への電話連絡を避けたい場合、完全に電話なしで対応できる業者は中小消費者金融では限定的ですが、事前相談によって配慮を受けられる業者は存在します。

在籍確認は審査の重要な要素であるため、電話以外の方法で勤務実態を確認できる書類を用意することが代替手段として有効です。

セントラルは事前に相談することで、社会保険証や直近の給与明細を組み合わせた書類確認に切り替えられる場合があります。

ベルーナノーティスも同様に、勤務先が記載された健康保険証と給与明細の提出によって電話確認を省略できるケースがあります。

フクホーは電話確認を原則としていますが、担当者と相談することで時間帯の指定や個人名での発信に対応してもらえます。

電話確認を避けたい場合は、申込時の備考欄や審査担当者との最初の連絡時に事情を説明し、代替手段として提出できる書類を確認することが重要です。

事前相談なく書類のみで進めることは難しいため、必ず申込直後に連絡を取る姿勢が求められます。

代替書類として有効とされることが多いのは、勤務先名が明記された社会保険証、直近2〜3か月分の給与明細、または在籍確認が可能な社員証の写しなどです。

おまとめローン対応の中小消費者金融

複数の借入を一本化して返済を管理しやすくしたい場合、おまとめローンに対応している中小消費者金融を選ぶ必要があります。

おまとめローンは総量規制の例外貸付に該当するため、年収の3分の1を超える借入がある場合でも審査対象となり、返済計画の見直しを図ることができます。

中央リテールはおまとめローン専門の業者として知られており、複数社からの借入を一本化することで金利を下げ、返済期間を調整する提案を行っています。

審査では現在の借入状況と返済能力を総合的に判断し、返済負担が軽減されるかどうかを重視します。

アローもおまとめローンに対応しており、大手で断られた人でも他社借入の件数や金額を整理する目的であれば審査対象としています。

おまとめローンを利用する際は、現在の借入先の契約内容と残高を正確に把握し、返済計画書や借入状況を示す書類を準備することが審査をスムーズに進めるポイントです。

金利が下がるかどうかは現在の契約内容と新たな提案内容を比較する必要があるため、契約前に返済シミュレーションを必ず確認してください。

条件別業者を2〜3社に絞り込む際の判断基準

複数の業者が候補に挙がった場合、次の優先順位で絞り込むと判断がスムーズになります。

まず「即日融資が必須かどうか」を確認し、必須であれば対応可能な業者のみに絞ります。

次に「来店の可否」を判断し、来店が難しい場合はWeb完結対応の業者を優先します。

その上で「在籍確認への配慮が必要か」「収入証明書の準備が可能か」といった個別事情を確認し、対応可能な業者を2〜3社選んで申込を検討するという流れが現実的です。

たとえば「即日融資・Web完結・在籍確認への配慮が必要」という条件であれば、セントラルとベルーナノーティスを候補とし、事前相談の対応を比較するといった絞り込み方が考えられます。

「おまとめ目的で来店可能」であれば、中央リテールを第一候補とし、アローを併せて検討するという選び方が典型例です。

条件に合った業者を絞り込めたら、次は実際の申込から融資までの流れを把握しておくことで、手続きをスムーズに進めることができます。

中小消費者金融の申込から借入までの流れ

中小消費者金融への申込は、大手と比べて選択肢が多く、業者ごとに対応も異なります。

このセクションでは、申込方法の選び方から必要書類、実際の審査期間、初回借入時に注意すべきポイントまで、具体的な手順を解説します。

事前に全体像を把握しておくことで、スムーズに手続きを進めることができます。

申込前には必ず金融庁の登録貸金業者情報検索サービスで業者の登録番号を確認してください。正規の業者であれば「関東財務局長(○)第○○○○○号」のような登録番号が公式サイトに明記されています。登録番号の記載がない、連絡先が携帯電話のみ、法外な好条件をうたっている業者は違法業者の可能性が高いため避けましょう。

申込方法(Web・電話・来店)

中小消費者金融では、Web・電話・来店の3つの申込方法が用意されていますが、業者によって対応状況が異なるため、自分の状況に合った方法を選ぶ必要があります。

大手と違い、Webだけで完結しない業者も多く、電話や来店を求められるケースもあるため、申込前に公式サイトで対応方法を確認しておくことが重要です。

大手審査に通らなかった場合、中小消費者金融では担当者が個別に事情を聞いてくれる電話申込や来店申込のほうが、状況を説明しやすく審査通過の可能性が高まることがあります。

一方、他社借入が1〜2件程度で延滞がない場合は、Web申込でも十分対応可能です。

急ぎで資金が必要な場合は、来店申込が可能な業者であれば当日融資の可能性が高まりますが、慎重に選びたい場合はWeb申込で複数社に同時申込するよりも、電話で事前相談してから1〜2社に絞るほうがトラブルを避けられます。

Web申込の特徴

Web申込は24時間いつでも受け付けており、自宅から手続きを始められる点が利点です。

多くの業者では公式サイトの申込フォームに必要事項を入力後、担当者から電話やメールで折り返し連絡が入り、そこから審査が開始される流れになります。

ただし中小の場合、Web申込後に電話での本人確認や追加のヒアリングが必須となる業者が大半で、Webのみで契約まで完結できる業者は一部に限られます。

申込フォームの段階で「登録番号」「代表者名」「固定電話番号」が明記されているかを確認し、申込後の連絡方法についても事前に把握しておきましょう。

電話申込の特徴

電話申込は、担当者と直接やり取りしながら進められるため、自分の状況を詳しく説明したい場合や、質問しながら進めたい場合に適しています。

特に過去の延滞履歴や他社借入がある場合、電話で事前に相談することで、審査の可能性や必要書類について具体的なアドバイスを受けられることもあります。

営業時間内のみの対応となりますが、担当者の反応から審査方針を読み取りやすい点は大きなメリットです。

電話で確認すべきポイントとしては、「現在の他社借入件数・金額で審査対象になるか」「過去の延滞があっても相談可能か」「審査結果が出るまでの日数」「初回融資可能額の目安」を率直に質問することが有効です。

この時、質問に対して具体的に答えてくれる業者は信頼性が高く、曖昧な返答しかしない業者は慎重に判断したほうがよいでしょう。

来店申込の特徴

来店申込は、店舗が近隣にある場合に限られますが、審査から契約、融資までを最短で完了できる可能性があります。

対面で担当者と話すことで信頼関係を構築しやすく、書類の不備もその場で修正できるため、急ぎで融資を受けたい場合には有効な選択肢です。

ただし、地方在住の場合は店舗が遠方にあることも多く、交通費や移動時間を考慮する必要があります。

来店前には必ず電話で予約を入れ、持参すべき書類を確認しておくことで、二度手間を防げます。

また、店舗の外観や対応、契約書の内容をその場で確認できる点は安全性の判断材料になります。

必要書類一覧

申込時に必要な書類は、本人確認書類と収入証明書類の2種類が基本となります。

大手と比べて中小消費者金融は柔軟に対応してくれる一方で、審査を慎重に行うため、追加書類の提出を求められることも少なくありません。

スムーズに審査を進めるため、事前に複数の書類を準備しておくことをおすすめします。

本人確認書類

本人確認書類として認められるのは、運転免許証・マイナンバーカード・健康保険証・パスポートなどです。

顔写真付きの身分証明書が望ましいとされ、健康保険証のみの場合は住民票や公共料金の領収書など、現住所を証明できる補助書類の提出を求められることがあります。

また、書類に記載されている住所が現住所と異なる場合も、追加の証明書類が必要になるため注意が必要です。

収入証明書類

収入証明書類は、給与明細書・源泉徴収票・確定申告書・所得証明書などが該当します。

多くの業者では直近2〜3か月分の給与明細書を求められるケースが一般的で、自営業やフリーランスの場合は確定申告書の控えが必要です。

中小消費者金融は返済能力を重視する傾向が強いため、大手で収入証明書が不要だった金額帯でも、提出を求められることがあると認識しておきましょう。

審査〜契約〜融資までの期間

中小消費者金融の審査から融資までの期間は、業者の審査体制や申込方法によって大きく異なります。

最短即日融資に対応している業者もありますが、大手のような完全自動審査ではなく、担当者が個別に判断するため、数日から1週間程度かかるケースも珍しくありません。

急ぎの場合は、申込時に希望日を伝え、対応可能かを確認することが重要です。

即日融資を重視する場合は来店契約に対応している業者を、1週間程度の余裕がある場合は複数業者を比較しながら慎重に選ぶ方針が現実的です。

急な出費で数日以内に必要な場合、申込時に「○日までに融資を受けたい」と明確に伝えることで、業者側も優先的に対応してくれることがあります。

審査期間の目安

審査期間は、即日審査を掲げる業者であれば数時間から当日中に結果が出ることもありますが、申込内容を詳細に確認する業者では2〜3営業日かかることが一般的です。

特に他社借入が複数ある場合や、過去に延滞履歴がある場合は、返済能力の確認に時間を要するため、通常より長引く可能性があります。

申込時に担当者から審査期間の目安を聞いておくと、計画が立てやすくなります。

公式サイトに「最短即日」と記載があっても、実際には電話確認や追加書類の提出で数日かかることもあるため、サイト情報だけで判断せず、申込後の連絡で具体的な日数を確認しましょう。

契約から融資までの流れ

審査通過後は契約手続きに進みますが、中小の場合は契約書類を郵送でやり取りする業者も多く、その場合は往復で数日を要します。

来店契約が可能な業者であれば、契約と同時に融資を受けられることもあるため、急ぎの場合は契約方法の選択肢を確認しましょう。

振込融資の場合、契約完了後に指定口座へ振り込まれる形が基本で、振込実行のタイミングは営業時間内に限られるため、時間帯によっては翌営業日となる点に注意が必要です。

初回借入時の注意点

初めて中小消費者金融で借入をする際は、大手とは異なる対応や制約があることを理解しておく必要があります。

特に融資可能額や返済方法、担当者とのコミュニケーションについては、事前に把握しておくことでトラブルを避けられます。

初回取引では信頼関係の構築が重視されるため、誠実な対応を心がけることが今後の利用にも影響します。

初回融資額は限定的なケースが多い

中小消費者金融では、初回の融資額を10万円から30万円程度に抑える業者が多く見られます。

これは返済実績がない段階でのリスクを管理するための措置で、3か月から6か月程度の返済実績を積むことで増額審査が可能になる仕組みです。

大手で希望額が通らず中小に申し込んだ場合でも、さらに少額からのスタートとなる可能性があるため、当面の資金計画は控えめに立てておくことをおすすめします。

少額からのスタートでも、遅れずに返済を続けることで信用が積み上がり、増額や金利引き下げの交渉がしやすくなるため、まずは確実に返済できる範囲での借入を優先しましょう。

返済方法と返済日の確認

返済方法は業者によって異なり、銀行振込・店頭返済・口座引き落としなどが用意されています。

大手のようにコンビニATMから返済できる業者は限られるため、契約前に自分にとって無理のない返済方法が用意されているかを確認しましょう。

また返済日は給料日後に設定するのが基本ですが、変更の可否や手続き方法についても初回契約時に聞いておくと安心です。

担当者との連絡は確実に対応する

中小消費者金融では、担当者からの電話連絡に確実に対応することが信頼構築の第一歩となります。

審査中や契約後の確認事項について連絡が入った際、応答しなかったり折り返しが遅れたりすると、返済意思に疑問を持たれる可能性があります。

特に携帯電話の番号を登録している場合は、知らない番号でも出られる状態にしておくか、留守番電話を設定して折り返しできる体制を整えておきましょう。

申込から借入までは担当者との密なコミュニケーションが重要で、初回融資額は少額からスタートすることを前提に計画を立てることが成功の鍵です。

ここまでで申込から借入までの具体的な流れが把握できたはずです。

次のセクションでは、実際に利用を始めた後、安全に返済を続けていくために知っておくべき返済計画の立て方と、返済が難しくなった場合の対応方法について解説します。

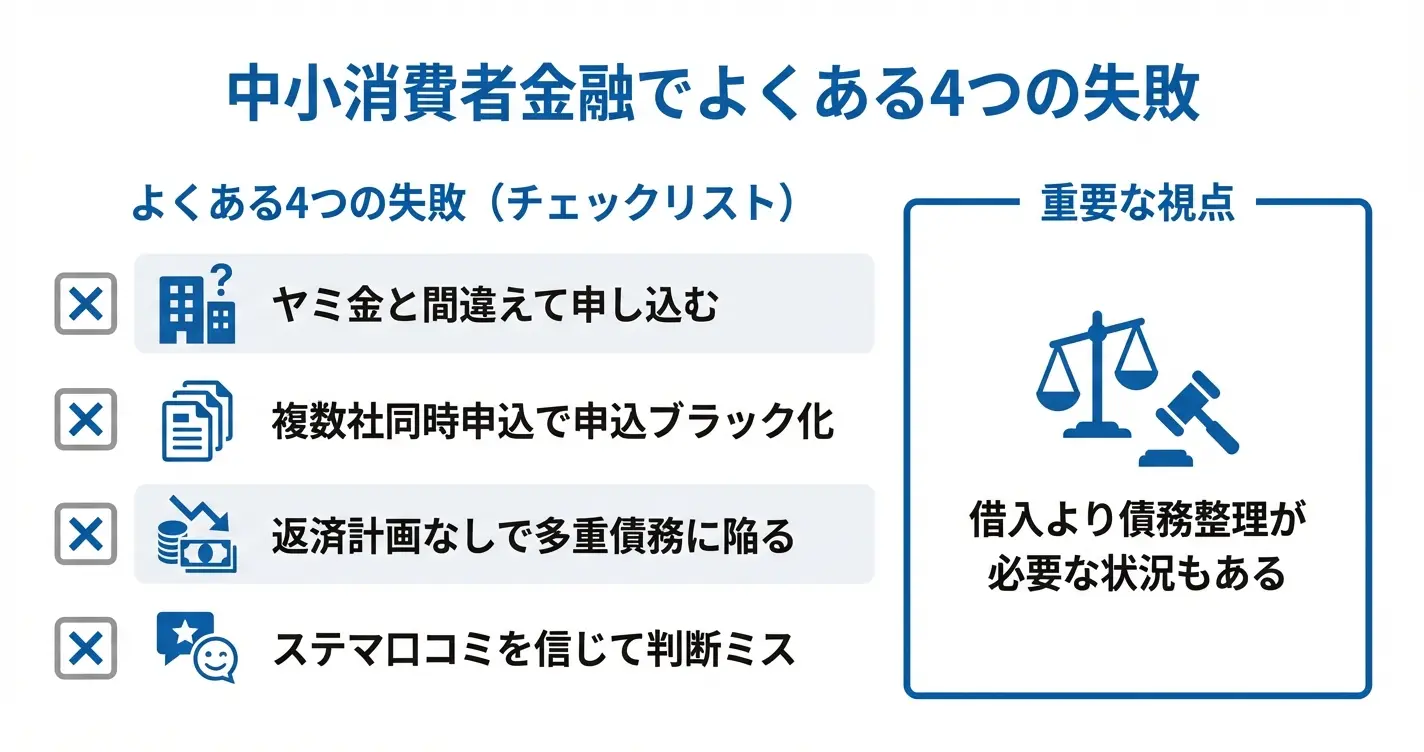

中小消費者金融でよくある失敗例と注意点

中小消費者金融は適切に利用すれば有効な選択肢ですが、誤った判断や情報不足により深刻なトラブルに発展するケースも存在します。

ここでは実際によくある失敗パターンと、それを避けるための具体的な注意点を解説します。

事前にリスクを把握しておくことで、安全な業者選びと計画的な利用が可能になります。

ヤミ金と間違えて申し込んでしまうケース

中小消費者金融を探す過程で、ヤミ金業者のサイトに誘導されてしまう事例は現在も発生しています。

特に「審査なし」「ブラックOK」「即日融資確実」といった断定的な表現を使う業者や、固定電話番号の記載がなく携帯番号のみで営業している業者は、正規の貸金業者ではない可能性が高いと考えられます。

申込前には必ず金融庁の登録貸金業者情報検索サービスで登録番号を確認し、会社の所在地や代表者名が実在するかを複数の情報源で照合することが不可欠です。

正規の中小消費者金融としては、セントラル、フクホー、アローといった業者が代表例として挙げられます。

これらの業者はいずれも貸金業登録を行っており、金融庁のデータベースで登録内容を確認できます。

業者選定の際は、このような登録が確認できる業者の中から比較検討することが安全な利用の第一歩となります。

見分けるためのチェックポイント

- 金融庁登録貸金業者情報検索サービスで登録番号が実在すること

- 公式サイトに会社概要・代表者名・所在地が明記されていること

- 固定電話番号が掲載されていること

- 日本貸金業協会の会員検索で確認できること

正規業者とヤミ金を区別するには、登録番号の表記形式を確認する方法が有効です。

貸金業登録番号は「関東財務局長(8)第00000号」のように、括弧内の数字と5桁の番号で構成されます。

この番号を金融庁のデータベースで検索し、登録内容と公式サイトの情報が一致するかを必ず確認してください。

契約前に利息制限法 e-Gov 法令検索の上限金利である年20.0%を超える金利が提示された場合や、契約書の交付を渋る業者は違法業者である可能性があります。

万が一接触してしまった場合の対処

ヤミ金と疑われる業者に個人情報を渡してしまった場合は、速やかに警察の生活安全課または金融庁の金融サービス利用者相談室に相談することが重要です。

既に契約や借入が発生している場合でも、ヤミ金からの借入は元本を含めて返済義務がないとする判例が確立しています。

弁護士や司法書士などの専門家に相談することで解決の道筋が見えてきます。

複数社同時申込でブラックリスト入り

短期間に複数の中小消費者金融へ同時に申し込む行為は、信用情報機関に申込情報として記録され、審査に悪影響を及ぼします。

貸金業者は申込を受けた際に信用情報を照会しますが、その照会記録自体が6か月間残るため注意が必要です。

1か月以内に3社以上の申込記録があると「申込ブラック」と呼ばれる状態になり、審査通過が極めて困難になります。

焦って複数社に同時申込するほど、かえって借入できる可能性が下がる悪循環に陥ることを理解しておく必要があります。

申込ブラックの照会記録は6か月で削除されるため、その期間は新規申込を控え、返済能力を整理する期間として活用することが推奨されます。

適切な申込ペースの考え方

審査結果が出るまでは次の申込を控え、否決された場合でも最低1週間から10日程度は間隔を空けることが業界関係者の間では推奨されています。

中小消費者金融の中には審査に数日を要する業者もあるため、結果が出る前に焦って次に進むのではなく、まず1社の審査を完結させる姿勢が重要です。

どうしても複数検討したい場合は、事前に各社の融資条件や審査基準の傾向を公式サイトや日本貸金業協会の情報で調べた上で、自分の状況に最も適合しそうな1社から順に申し込む計画を立ててください。

返済計画を立てずに借りて多重債務化

中小消費者金融の金利は、大手消費者金融が上限年18.0%程度であるのに対し、年18.0%から20.0%の範囲で設定されていることが多く、返済計画を立てずに借入すると利息負担が想定以上に膨らみます。

特に初回融資額が少額であっても、返済が滞ると追加融資を受けられなくなり、他社からの借入に頼らざるを得なくなる状況が生まれやすくなります。

日本貸金業協会が公表している資料によると、多重債務者の多くが最初の借入時に返済シミュレーションを行っていなかったという傾向が示されており、借入前の計画立案が多重債務防止の鍵となります。

返済計画を立てる際の基本

借入前には必ず月々の返済額と総返済額を計算し、毎月の収入から固定費を差し引いた残額の範囲内で返済できるかを確認してください。

多くの中小消費者金融は公式サイトに返済シミュレーションを用意しているため、借入希望額と返済期間を入力して具体的な返済イメージを持つことが大切です。

返済シミュレーションが用意されていない業者の場合は、日本貸金業協会の公式サイトにある返済シミュレーターを利用することで、同様の試算が可能です。

返済日を給料日直後に設定したり、可能であれば繰上返済を活用したりすることで、利息負担を最小化できます。

口コミサイトのステマに騙される

中小消費者金融に関する口コミサイトの中には、特定業者への誘導を目的としたステルスマーケティングが含まれている場合があります。

「他で断られたのにここだけ通った」「審査が甘い」といった極端に好意的な評価が並ぶサイトや、特定業者のみを強く推奨するサイトは、アフィリエイト報酬目的で情報が偏っている可能性を考慮する必要があります。

口コミを参考にする場合は、複数のサイトを横断的に確認し、具体的な利用体験が書かれているか、メリットだけでなくデメリットにも言及しているかを判断材料にしてください。

信頼できる情報源の見極め方

公的機関が提供する情報や、貸金業者自身が公式に公開している融資条件・審査基準を第一の情報源とすることが基本です。

口コミサイトを参考にする際は、投稿日時が古すぎないか、具体的なエピソードや数値が含まれているか、複数の利用者による一貫した評価傾向があるかを確認してください。

また、日本貸金業協会に加盟している業者であれば、協会を通じた相談窓口も利用できるため、不明点は直接確認する姿勢も重要です。

中小消費者金融を利用すべきでない状況

中小消費者金融は選択肢の一つですが、すべての状況で適切な解決策となるわけではありません。

既に年収の3分の1に近い借入がある場合は総量規制により新規融資を受けられず、無理に申し込んでも審査落ちを繰り返すだけになります。

また、返済のために新たな借入を検討している状況や、収入が不安定で返済の見通しが立たない場合は、借入ではなく債務整理や公的支援制度の利用を優先すべき段階と言えます。

一方で、中小消費者金融の利用が適している状況としては、以下が挙げられます。

一時的な資金需要があり返済財源が明確である場合、大手での審査が通らなかったが安定収入がある場合、過去の延滞記録が解消されているが信用情報の回復途上にある場合などです。

自分の状況がこれらに該当し、かつ毎月の返済額を収入の範囲内で確保できる見通しがある場合に限り、申込を検討する価値があります。

代替手段を検討すべきケース

生活費が恒常的に不足している状況では、借入による一時的な解決ではなく、社会福祉協議会の生活福祉資金貸付制度や、自治体の家計相談支援事業などの公的制度を検討してください。

既に複数社から借入があり返済負担が重い場合は、弁護士会や司法書士会が実施している無料相談窓口で債務整理の可能性を確認することが、長期的には経済状況を改善する近道になります。

中小消費者金融への申込は、一時的な資金需要があり返済計画が明確に立てられる状況でのみ検討するべき選択肢です。

ここまでで中小消費者金融を利用する際の注意点と失敗を避けるためのポイントが明確になりました。

次のセクションでは、実際に申し込む際の具体的な手順と、審査をスムーズに進めるためのコツを詳しく解説します。

中小消費者金融に関するよくある質問(FAQ)

ここまで中小消費者金融の選び方や特徴、審査基準を解説してきましたが、申込前にはさらに細かな疑問や不安が生じるものです。

このセクションでは、読者から寄せられることの多い実務的な質問に対して、事実ベースで回答していきます。安全な利用判断をする上で必要な知識を補完する内容として活用してください。

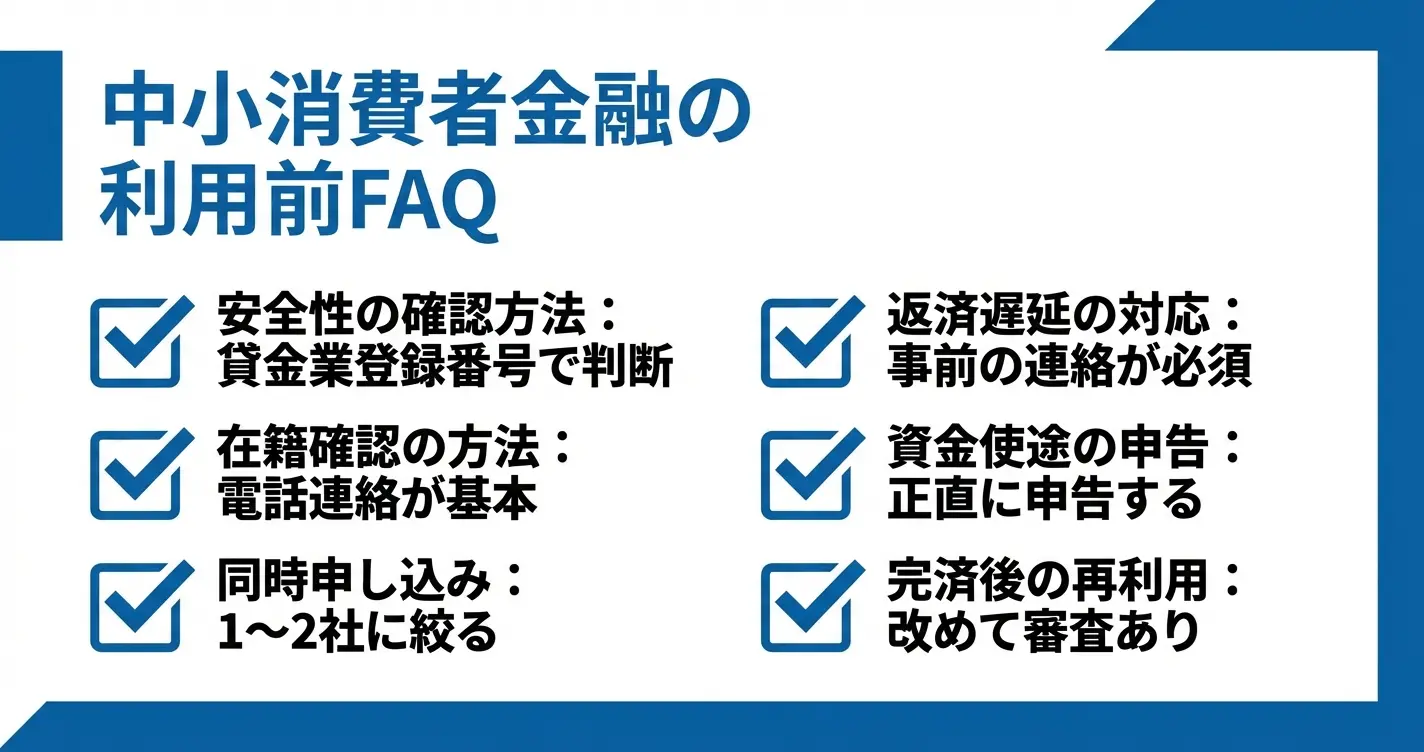

中小消費者金融は本当に安全なのか

中小消費者金融の安全性は、貸金業登録番号を持ち金融庁の監督下で営業しているかどうかで判断できます

中小消費者金融が安全かどうかは、個別の業者が正規の登録を受けているかどうかで判断する必要があります。

貸金業登録番号を持ち、金融庁の監督下で営業している業者であれば、法律の範囲内で貸付を行っているため、違法な取り立てや法外な金利請求のリスクはありません。

一方で、登録のない闇金業者も「中小」を名乗るケースがあるため、申込前には必ず金融庁の登録貸金業者情報検索サービスで確認することが不可欠です。

本文中で紹介している業者は全て貸金業登録番号を持つ正規業者として確認されたものですが、最終的な安全確認は各自で行うことを推奨します

登録番号は各社の公式サイトに必ず記載されているため、申込前に確認する習慣をつけることが重要です。

大手で落ちた理由を聞かれることはあるか

中小消費者金融では、申込時や審査の電話確認の際に、大手での審査結果や落ちた理由を尋ねられることがあります。

これは単なる興味ではなく、審査方針の判断材料として活用するためです。

正直に事情を説明することで、独自審査の対象として前向きに検討してもらえる可能性が高まります。虚偽の申告や曖昧な回答は、かえって信用を損ねるリスクがあるため避けるべきです。

在籍確認は必ず電話でかかってくるのか

中小消費者金融では、大半の業者で勤務先への電話による在籍確認が実施されます。

大手のように書類での代替対応が柔軟に認められるケースは少なく、原則として電話確認が基本となる業者が主流です。

ただし、事前に相談することで社名を伏せた個人名での連絡にしてもらえる配慮や、時間帯の指定に応じてもらえる場合もあります。

在籍確認が難しい事情がある場合は、申込後すぐに担当者へ相談することで対応の幅が広がります

業者によっては、派遣社員や個人事業主など雇用形態に応じた確認方法を提案してくれるケースもあるため、事情を具体的に伝えることが重要です。

複数社に同時申込するのは問題ないか

中小消費者金融への申込は、信用情報機関に記録されるため、短期間に複数社へ同時申込すると「申込ブラック」と呼ばれる状態になるリスクがあります。

一般的には、1か月以内に3件以上の申込記録があると審査で不利に働く可能性が高まるとされています。

中小業者は独自審査とはいえ信用情報は必ず照会するため、申込は1〜2社に絞り、審査結果を確認してから次を検討する慎重な姿勢が望ましいです。

業者を絞り込む際は、自分の状況に合った審査基準を持つ業者を優先することが重要です。

たとえば、他社借入がある場合は柔軟審査を明示している業者を、安定収入を重視される場合は勤続年数の条件が緩やかな業者を選ぶなど、審査通過の可能性が高い順に1社ずつ申し込む方法が推奨されます。

借りたお金の使い道は申告が必要か

中小消費者金融でも、申込時に資金使途を確認されることが一般的です。

生活費、医療費、冠婚葬祭など、具体的な用途を伝えることで審査担当者が返済能力や誠実性を判断する材料となります。

事業資金や投資目的など、用途によっては融資対象外となる場合もあるため、正確に伝えることが重要です。

曖昧な回答や虚偽の申告は、審査に悪影響を及ぼす可能性があります

返済が遅れそうなときはどうすればよいか

返済期日に間に合わない可能性が出た場合は、必ず事前に業者へ連絡することが最も重要な対応です。

中小消費者金融では担当者との直接的なやり取りを重視する傾向があり、事前相談があれば返済日の調整や一時的な利息のみの支払いなど、現実的な提案をしてもらえることがあります。

連絡せずに延滞すると遅延損害金が発生し、信用情報にも記録されるため、必ず期日前に相談する姿勢が求められます。

完済後に再び借りることはできるか

一度完済した後に再度利用したい場合、多くの中小消費者金融では改めて審査が行われます。

ただし、過去に返済トラブルがなく完済実績があれば、初回よりも審査がスムーズに進むことが一般的です。

完済後すぐに再申込する場合は、収入状況や他社借入状況に変化がないかが確認されるため、状況が悪化している場合は審査に通らない可能性もあります。

家族に知られずに借りられるか

中小消費者金融でも、郵送物や電話連絡に配慮してもらえる場合がありますが、対応は業者の体制によって異なります。

Web完結での契約に対応している業者は限定的であり、契約書や利用明細が自宅に郵送される業者も存在するため、事前に配慮の可否を確認することが必要です。

在籍確認の電話は勤務先にかかるため家族に知られるリスクは低いですが、返済遅延が発生すると自宅への連絡が行われる可能性があるため、期日管理は確実に行うべきです。

プライバシー配慮を重視する場合は、申込前に郵送物の有無や差出人名の配慮について直接確認することが現実的な対策です

中小消費者金融は、大手とは異なる独自の対応をする業者が多いため、疑問点は申込前に直接確認することが最も確実です。

ただし、業者選定の段階では、本文で紹介した各社の特徴や審査基準の違いをもとに2〜3社に絞り込み、その上で個別の対応方針を確認する流れが効率的です。

不安を残したまま契約すると、後のトラブルにつながる可能性があるため、納得できるまで質問し、信頼できる業者を選んでください。

よくある質問

中小消費者金融の利用を検討する際、安全性や審査の条件について不安を感じる方は少なくありません。

ここでは、特定の業者の信頼性や、審査・融資条件に関してよく寄せられる疑問をまとめています。

自分に合った借入先を見極めるための判断材料として、ぜひ参考にしてください。

ちょい借りはヤミ金ですか?

「ちょい借り」という名称だけではヤミ金かどうか判断できないため、必ず登録番号を確認する必要があります

「ちょい借り」という名称の業者は複数存在する可能性があり、正規の登録業者かどうかは個別の確認が必須です。

金融庁の「登録貸金業者情報検索サービス」で、業者が提示する登録番号を照合することで判別できます。

登録番号の記載がない、または検索しても該当しない場合は、ヤミ金の可能性があります。

安易に申し込まず、必ず事前に登録状況を確認してください。

サクッとちょい借りはヤミ金ですか?

正規業者かどうかは、金融庁の登録貸金業者情報で検索すれば確認できます

特定の業者がヤミ金かどうかを判断するには、金融庁の登録貸金業者情報検索サービスで登録番号を確認する方法が確実です。

正規の貸金業者であれば、必ず登録番号がサイトや広告に明記されています。

「審査なし」「誰でも借りられる」といった甘い言葉を前面に出す業者は、ヤミ金の可能性が高い危険信号です。

正規業者は法律に基づいた審査を必ず行い、金利も上限が定められています。

不安な場合は、借入前に必ず登録の有無を確認し、少しでも怪しいと感じたら利用を避けることが重要です。

審査が通りやすい消費者金融はどこですか?

審査が甘い業者は存在しませんが、独自審査で柔軟に対応する中小消費者金融はあります

消費者金融は貸金業法により返済能力の審査が義務づけられているため、審査が甘い業者は存在しません。

ただし、大手とは異なる独自の審査基準を持つ中小消費者金融では、柔軟な対応が期待できる場合があります。

フクホー・セントラル・アムザなどは、過去の信用情報だけでなく現在の返済能力を重視する傾向があるとされています。

独自審査でも総量規制の対象であり、年収の3分の1を超える借入はできません

収入証明書なしで借りられる中小消費者金融はありますか?

借入額50万円以下かつ他社合計100万円以下なら、収入証明書不要で借りられるケースが多い

中小消費者金融でも、借入額50万円以下かつ他社との合計が100万円以下であれば、収入証明書の提出を求められないことが一般的です。

これは貸金業法で定められた基準に基づくものです。

ただし、業者によっては自社基準で収入証明書を求める場合もあるため、申込前に各社の条件を確認しておくと安心です。

中小消費者金融の在籍確認はどうなっていますか?

中小消費者金融は電話での在籍確認が基本だが、事前相談で書類対応が可能な業者もある

多くの中小消費者金融では、電話での在籍確認が原則となっています。

ただし、事前に相談することで書類による対応に切り替えてくれる業者も存在します。

セントラルやフクホー、アローなどの一部業者では、勤務先への電話が難しい事情を伝えれば、給与明細や社会保険証などの書類での確認に応じてくれる可能性があります。

申込前に電話やメールで在籍確認の方法について相談しておくと安心です。

中小消費者金融で即日融資は可能ですか?

中小消費者金融でも即日融資は可能ですが、いくつかの条件を満たす必要があります

中小消費者金融でも即日融資に対応している業者は存在しますが、午前中の申込が基本となります。

審査から融資実行までに一定の時間を要するため、遅い時間帯の申込では翌営業日扱いになる可能性があります。

また、本人確認書類や収入証明書などの必要書類を事前に準備しておくことで、審査がスムーズに進みます。

振込による融資の場合、金融機関の営業時間内での対応となるため、対応可能な時間帯を事前に確認しておくと安心です。

セントラルやフクホーなど、即日対応の実績がある中小消費者金融もありますので、条件が合えば当日中の融資も期待できます。

大手で落ちたらどこの中小消費者金融がおすすめですか?

審査落ちの理由によって選ぶべき中小消費者金融は異なります

大手で落ちた場合、審査落ちの理由によって適した業者が変わります。

信用情報に問題がある場合は、独自審査を行う中小業者が選択肢になります。

収入が不安定な場合は、柔軟な収入証明対応をしている業者が向いています。

他社借入が多い場合は、おまとめローンに対応している中小業者を検討する方法もあります。

中小消費者金融を選ぶ際は、貸金業登録の有無を必ず確認してください

まずはなぜ大手で落ちたのかを整理してから、自分の状況に合った業者を探すことが重要です。

中小消費者金融はブラックでも借りられますか?

中小消費者金融は独自審査を行うため、大手で断られた人でも状況次第で借りられる可能性があります

「ブラックOK」と明言する業者は違法業者の可能性が高く危険です。

中小消費者金融は大手とは異なる独自の審査基準を持っているため、過去に金融事故があっても絶対に借りられないわけではありません。

ただし審査では現在の返済能力が最も重視されます。

安定した収入があり、現時点で延滞していないことが前提条件となります。

過去の事故情報よりも、今現在の収入状況や他社借入の返済状況が審査の判断材料になります