総量規制オーバーでも借りれる街金を探しているものの、どの業者が安全なのか、そもそも本当に借りられるのか判断がつかず困っていませんか。ネット上には「審査なし」「誰でも融資」といった情報があふれていますが、違法業者と正規業者の見極めは簡単ではありません。

実際には総量規制は貸金業法で定められた規制のため、正規の街金でも年収の3分の1を超える融資は原則できませんが、業者によって審査基準や対応は異なります。また借入総額の計算方法や例外規定を理解することで、選択肢が見えてくるケースもあります。

この記事では、総量規制オーバーの状況における街金の審査実態と、安全な正規業者の見極め方、そして現実的な代替手段までを整理して解説します。読み終える頃には、自分の状況でどの業者に相談すべきか、または別の方法を検討すべきかを判断できる状態になります。

総量規制オーバーでも街金で借りられるのか?基本ルールと実態

総量規制を超えた状態でも、街金なら審査が通るのではないかと考える方は少なくありません。

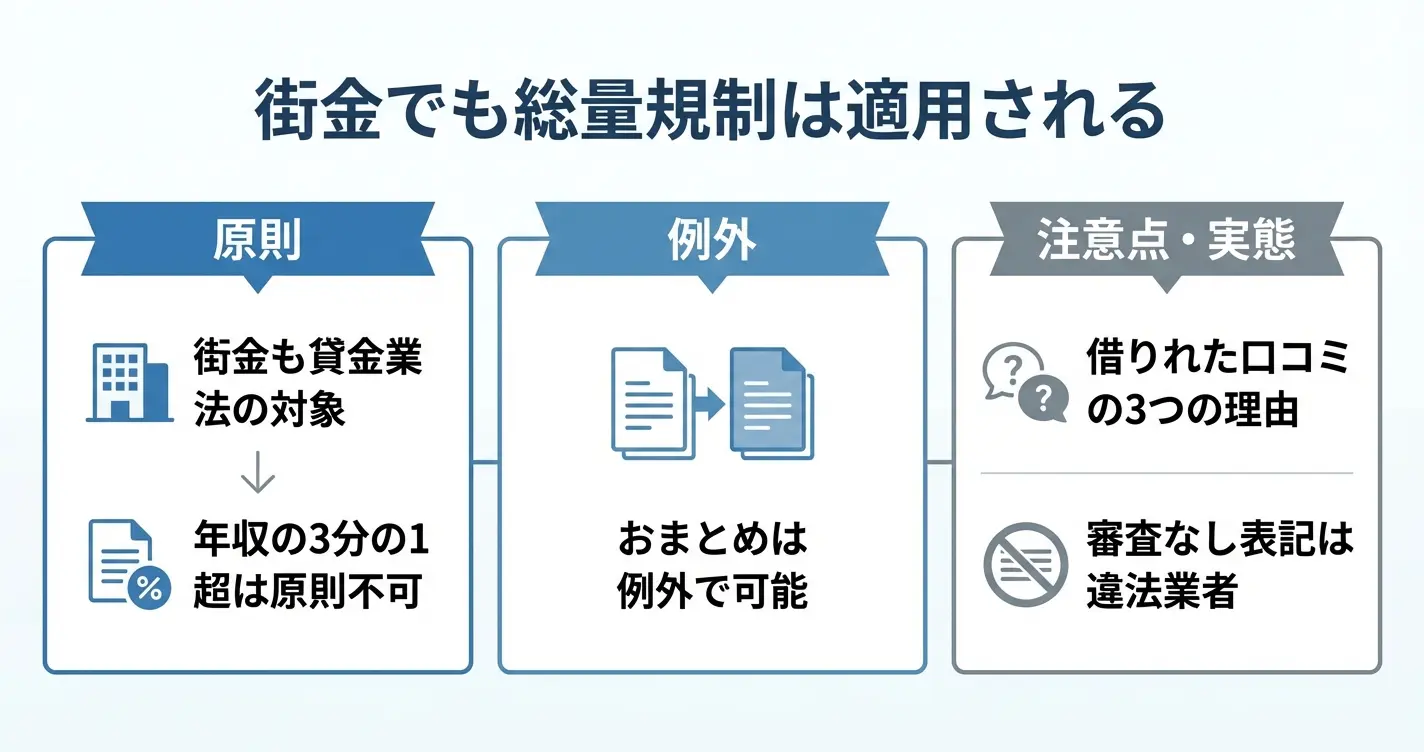

しかし法律上、街金も大手消費者金融と同じ規制対象であり、原則として年収の3分の1を超える貸付は禁止されています。

ここでは総量規制の仕組みと街金が対象になる理由、それでも「借りれた」という口コミが存在する背景、そして合法的に規制を超えて借りられる例外ケースについて解説します。

総量規制の仕組みと街金も対象になる理由

総量規制とは、貸金業法に基づき、消費者金融やクレジットカード会社などの貸金業者が個人に対して年収の3分の1を超える貸付を原則禁止する制度です。

この規制は借り手の過剰な借入を防ぐために設けられており、大手消費者金融だけでなく、中小規模の街金を含むすべての貸金業者が対象となります。

街金は地域密着型の小規模業者であっても、都道府県または財務局に貸金業登録を行っている限り、貸金業法の適用を受けます。

そのため審査方針に独自性がある街金であっても、総量規制の範囲内でしか融資を実行できません。

既に他社借入が年収の3分の1に達している場合、街金側が新規融資を行うと法律違反となり、業務停止などの行政処分を受けるリスクがあります。

指定信用情報機関を通じて他社借入額は必ず照会されるため、申告を偽っても審査段階で把握されます

街金が総量規制を無視して貸付を行うことは、正規業者である以上あり得ないという前提を理解しておく必要があります。

なお、正規の貸金業者かどうかは、金融庁の登録貸金業者情報検索サービスで業者名または登録番号を入力することで確認できます。

登録番号は「都道府県知事(数字)第○○号」または「財務局長(数字)第○○号」の形式で表示され、カッコ内の数字が大きいほど更新回数が多く営業年数が長い目安となります。

それでも「借りれた」口コミが存在する背景

インターネット上には、総量規制オーバーの状態でも街金で借りられたという体験談が一定数見られます。

こうした口コミが存在する理由は、大きく分けて3つの可能性が考えられます。

申込時点では規制範囲内だった場合

借入総額が年収の3分の1ぎりぎりであった場合や、複数社に同時申込を行い、各社の審査タイミングがずれた結果、一時的に規制を超える状態になったケースです。

信用情報機関への登録には若干のタイムラグが生じることがあり、審査時点では他社借入が反映されていなかった可能性があります。

ただしこれは意図的に利用できる方法ではなく、後に発覚した場合には一括返済を求められるリスクがあります。

総量規制対象外の借入を含んでいた場合

本人が「総量規制オーバー」と認識していても、実際には銀行カードローンや住宅ローン、自動車ローンなど、総量規制の対象外となる借入が含まれていた可能性があります。

総量規制が適用されるのは貸金業者からの無担保借入のみであり、銀行や信用金庫からの借入は年収の3分の1に含まれません。

そのため計算方法を誤解していたケースも少なくありません。

ヤミ金や違法業者だった場合

最も注意すべきなのは、融資を実行した業者が正規の街金ではなく、貸金業登録を行っていないヤミ金業者であった可能性です。

ヤミ金は貸金業法の規制を受けないため、総量規制を無視して貸付を行いますが、違法な高金利や悪質な取り立てが行われるリスクがあります。

総量規制オーバーでも審査なしで借りられるという広告を出している業者の多くは、このカテゴリに該当します。

- 貸金業登録番号がホームページや広告に明記されているか

- 固定電話番号と実在する住所が記載されているか

- 金利が年20%以内に収まっているか(法定上限)

- 審査なし・ブラックOK・即日無条件といった表現を使っていないか

- 契約前に保証金や手数料の振込を要求してこないか

これらの条件を一つでも満たさない業者は、正規の街金ではない可能性が高く、関わらないことが重要です。

合法的に総量規制を超えて借りられるケース

総量規制には例外規定と除外規定が設けられており、一定の条件を満たす場合には年収の3分の1を超える借入が法律上認められています。

例外規定として代表的なのは、借換えやおまとめローンです。

複数の借入を一本化することで返済負担が軽減される場合、顧客にとって一方的に有利になる借換えであれば、総量規制を超えて融資を受けることが可能です。

中小消費者金融の中には、中央リテック、首都圏キャッシングサービス、プラン、ユニーファイナンスといった業者がおまとめ専用商品を扱っているとされることがあります。

おまとめローンは既存債務の整理が目的であるため、追加の融資枠が得られるわけではありません

除外規定には、不動産担保ローンや自動車ローンなど、担保や目的が明確な借入が含まれます。

また配偶者貸付という制度を利用すれば、本人に収入がない場合でも配偶者の年収と合算して3分の1まで借入が可能です。

ただし配偶者貸付を取り扱っている街金は限定的であり、配偶者の同意書や収入証明書の提出が必須となります。

例外や除外に該当しない通常の借入では、総量規制を超える融資は正規業者からは受けられません

自身の状況を正確に把握し、合法的な選択肢を優先順位付けすることが重要です。

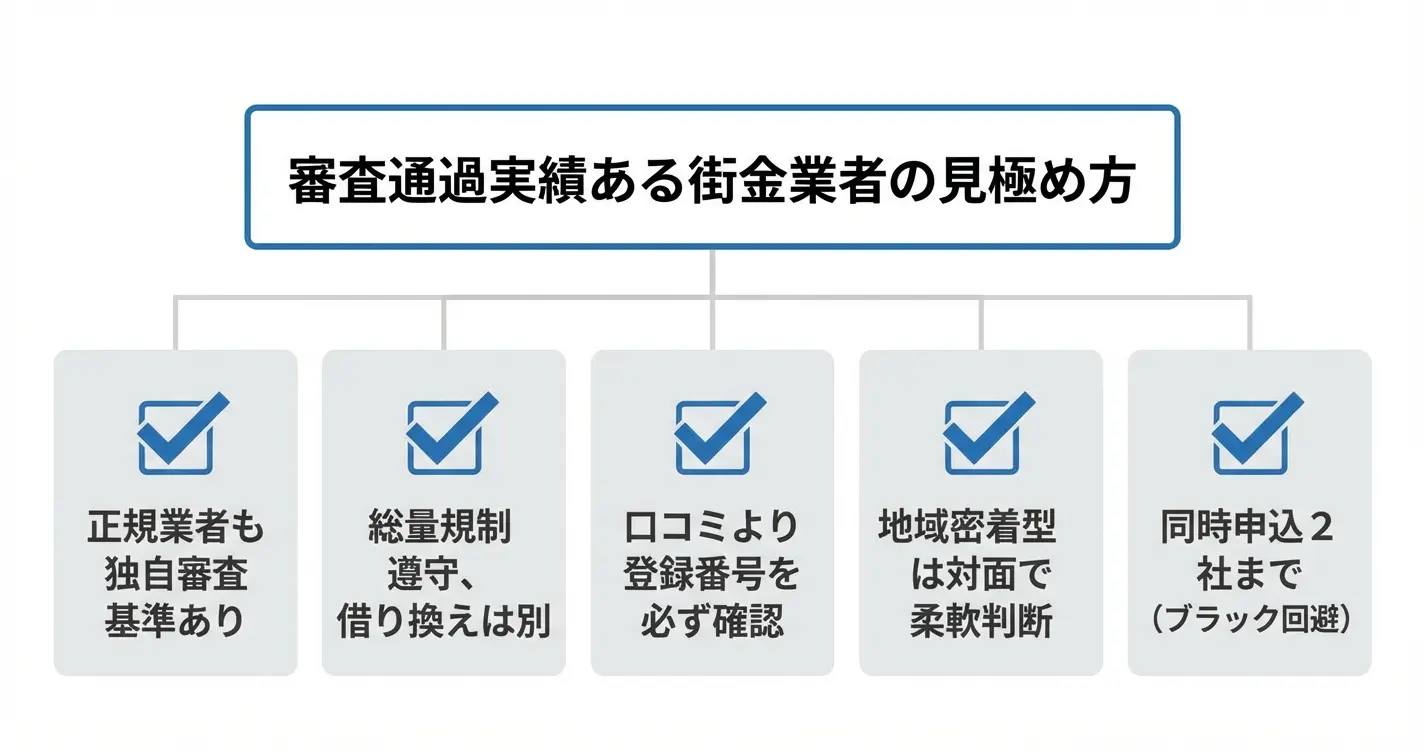

総量規制オーバーでも審査が柔軟な街金業者の特徴

総量規制オーバーの状況でも融資を検討できる業者が存在する背景には、街金と大手消費者金融の審査体制の違いがあります。

街金の中には独自の審査基準を持ち、画一的なスコアリングではなく個別事情を考慮する業者が一定数存在します。

ただし重要な前提として、正規の貸金業者である限り総量規制を完全に無視した融資はできません。

柔軟審査とは、総量規制の例外・除外規定の活用や、返済能力の精査を丁寧に行うことで融資可能性を探る姿勢を指します。

ここでは審査が柔軟な街金業者に共通する特徴と、大手との違いを具体的に解説します。

街金の柔軟審査とは、総量規制の例外規定活用と個別事情を考慮した返済能力の精査を指します

大手消費者金融と街金の審査基準の違い

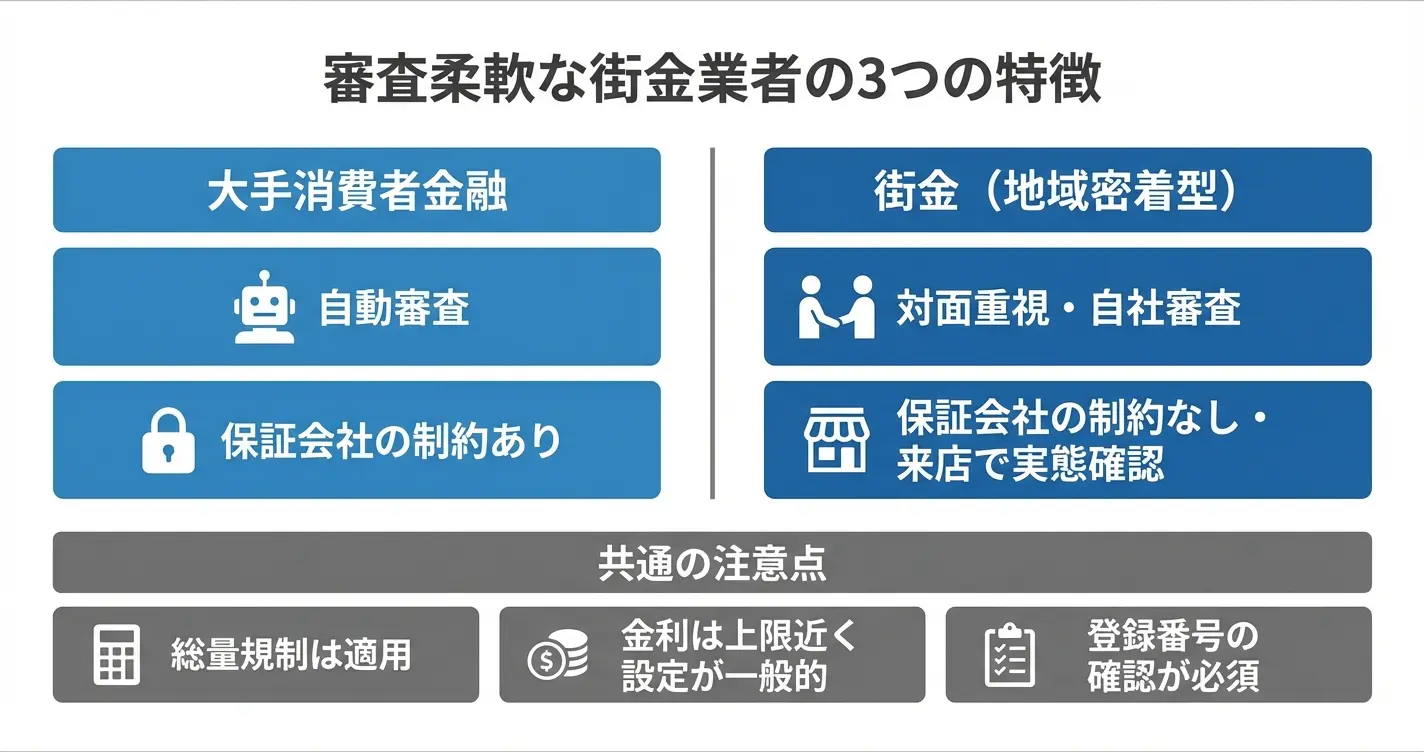

大手消費者金融と街金では、審査システムの構造そのものが異なります。

大手は全国規模の自動審査システムを採用し、申込者の属性情報を数値化して機械的に判定するスコアリング方式が中心です。

一方、街金の多くは担当者による対面またはヒアリング重視の審査を行い、信用情報だけでは測れない返済意思や生活実態を評価対象に含めます。

大手では信用情報機関への照会結果が審査の大部分を占めるため、他社借入件数や借入総額が基準を超えた時点でほぼ自動的に否決となります。

対して街金では、仮に総量規制に近い借入状況でも、収入の安定性や勤続年数、申込時の説明内容などを総合的に判断する余地があります。

この違いが、同じ申込者でも結果が分かれる主な理由です。

柔軟審査と謳う業者の中には違法業者も混在しています。申し込み前に必ず金融庁の登録貸金業者情報検索サービスで登録番号を確認してください

登録番号は業者の公式サイトや広告に必ず記載されており、この番号を検索サービスに入力することで業者の実在と登録状況を即座に確認できます。

自社審査を行う街金の特性

自社審査を採用している街金は、保証会社を介さず独自の基準で融資判断を行います。

大手や銀行カードローンでは保証会社の承認が必須となるため、保証会社の基準に該当しない申込者は自動的に審査落ちとなります。

しかし自社審査の街金ではその制約がありません。

自社審査を行う業者の多くは、申込者との直接対話を重視し、借入理由や返済計画の妥当性を確認した上で融資可否を判断します。

そのため、信用情報に延滞記録がある場合でも、現在の返済能力と誠実な対応が認められれば融資対象となるケースがあります。

また審査スピードが速い傾向にあり、即日融資に対応している業者も複数存在します。

一方で、自社審査ゆえに金利は利息制限法の上限に近い水準(年15.0%〜20.0%程度)で設定されている場合が多く見られます。

柔軟性と金利負担はトレードオフの関係にあると理解しておく必要があります。

審査の柔軟性を重視するか、金利負担を抑えることを優先するかは、自身の返済能力と資金需要の緊急度から判断することが重要です。

地域密着型街金(大阪・札幌・福岡など)の傾向

地域密着型の街金は、特定の都道府県や市区町村を拠点に営業しており、地域住民や地元企業との長期的な関係構築を重視しています。

大阪や札幌、福岡といった主要都市には、数十年にわたり営業を続ける老舗の街金が複数存在し、地元での信用を背景に独自の審査基準を維持しています。

これらの業者は来店審査を基本とする場合が多く、申込者の居住実態や勤務先の確認を直接行うことで、信用情報に現れない返済能力を見極めます。

地域特有の産業構造や雇用形態にも理解があるため、全国一律の基準では評価されにくい職業や収入形態でも、実態に即した判断が期待できます。

地域密着型業者は、各地域の貸金業協会のサイトや、事業所所在地の都道府県が公開する貸金業者登録情報から探すことができます。

ただし営業エリアが限定されているため、店舗から片道1時間以上かかる遠方の申込者は来店審査が困難となり利用できない場合があります。

また地域密着ゆえに融資限度額が比較的小口に設定されていることが多く、数十万円程度までの利用が中心となります。

地域密着型の街金は信頼性が高い一方、来店が必須となるケースが多いため、事前に営業エリアと来店の可否を確認しましょう

柔軟な審査を行う街金の特徴を理解したところで、次に気になるのは実際に街金を使った人はどんな感想かという点です。

次のセクションでは、実施のユーザからの口コミ・評判について解説します。

実際に借りれた人がいる街金業者の具体例と口コミ

総量規制オーバーの状況でも審査通過の実績がある街金業者は、実際に複数存在します。

ただし、ネット上の口コミには真偽不明の情報や誘導目的の書き込みも多く含まれるため、正規登録の確認と慎重な判断が不可欠です。

ここでは、公的に確認できる正規業者の情報と、口コミサイトの実態、地域別の業者情報を整理して紹介します。

柔軟審査で知られる正規登録街金リスト

金融庁登録業者の中には、独自の審査基準で大手で断られたケースでも融資実績がある中小消費者金融が存在する

金融庁の登録貸金業者情報検索サービスで正規登録が確認でき、かつ大手で断られたケースでも融資実績が報告されている業者には一定の傾向があります。

中小消費者金融の中でも、独自の審査基準を持つ業者として、フクホー(大阪府登録)、セントラル(愛媛県登録)、アロー(愛知県登録)、フタバ(東京都登録)などの名前が挙げられます。

これらの業者に共通するのは、貸金業登録番号が公式サイトに明記されており、日本貸金業協会の会員情報でも確認できる点です。

また、審査では信用情報だけでなく、現在の返済能力や申込者の状況を個別に判断する姿勢を示しています。自動審査に頼らない対面的な審査体制を持つケースが多いとされています。

これらの業者も貸金業法を遵守しているため、総量規制を完全に無視した融資は行いません

審査で評価されるのは、現在の他社返済状況(延滞の有無)、勤続年数の安定性、過去の返済実績などです。

総量規制に抵触している場合でも、借り換えやおまとめローンといった総量規制対象外の商品であれば融資可能性があります。

また、業者によって審査基準は異なるため、ある業者で通過した条件が別の業者でも通用するとは限りません。

- 金利:年15.0%〜20.0%の範囲内

- 限度額:初回利用時で10万円〜50万円程度が一般的

- 審査スピード:最短即日から数日程度(業者により差異あり)

- 来店の要否:業者によって異なる

申込前には各業者の公式サイトで具体的な条件を確認することが重要です。

正規登録業者の確認方法として、金融庁の「登録貸金業者情報検索サービス」を利用する際は、業者名または登録番号で検索します。

登録年月日・登録番号・所在地が一致することを確認してください。

登録番号は「○○財務局長(数字)第○○号」という形式で表記され、括弧内の数字が大きいほど更新回数が多く営業歴が長いことを示します。

5ch・口コミサイトで「神金融」と呼ばれる業者の実態

匿名掲示板や口コミサイトで「神金融」「ここは借りれた」といった評価を受けている業者の多くは、前述の正規登録街金が中心です。

5chの借金関連スレッドでは、セントラルやフクホーなどが比較的高頻度で名前が挙がります。

ただし、具体的な審査基準や通過条件については個人差が大きく、情報の信頼性には限界があります。

実際に融資を受けた事例として報告されやすいのは、「大手5社すべて審査落ちしたが中小で通った」「他社4件あったが借り換え前提で審査通過」「過去に債務整理したが完済から3年経過で融資された」といった内容です。

ただし、これらの情報も申込時の年収・勤続年数・他社返済状況などの詳細条件が省略されていることが多く、自分の状況と完全に一致するとは限りません。

口コミサイトでは、ヤミ金業者が誘導目的で偽の高評価を投稿しているケースや、特定業者への誘導を目的としたアフィリエイト記事が混在しています

特に「ブラックOK」「総量規制関係なし」といった断定的な表現が使われている口コミは、ヤミ金の宣伝である可能性が高いため要注意です。

鵜呑みにせず必ず登録番号の確認を行う必要があります。

信頼できる口コミの見極め方として、以下のポイントを確認することが有効です。

登録番号や所在地が明記されているか、具体的な審査内容(在籍確認の有無、必要書類、審査期間など)が記載されているか、複数の情報源で同様の評価があるかをチェックしましょう。

また、過度に好意的な評価だけでなく、否定的な意見も含めて総合的に判断する姿勢が求められます。

地域別:大阪・福岡・札幌の街金情報

地域密着型の街金業者は、その地域の経済状況や商習慣に応じた審査を行う傾向があります。

全国展開の大手とは異なる融資判断をする場合があります。

大阪府では前述のフクホーのほか、アルコシステム、ライフティといった登録業者が存在し、いずれも金融庁の登録情報で確認できます。

大阪は歴史的に中小金融業者が多い地域であり、業者間の競争もあることから、比較的柔軟な審査姿勢を持つ業者が一定数存在するとされています。

福岡県では、九州地方を中心に営業する中小消費者金融があり、一部は全国対応も行っています。

地域特性として、対面審査や来店契約を重視する業者が残っており、信用情報だけでは判断しきれない部分を面談で補完する姿勢を持つケースが見られます。

ただし、来店が必須の業者も多いため、遠方からの申込には対応していない場合もあります。

札幌を含む北海道エリアでは、地元密着型の小規模業者が存在するものの、全国展開している中小消費者金融のほうが申込先としては選択肢が広い傾向にあります。

地域業者を利用する場合は、貸金業協会の登録情報で北海道財務局登録であることを確認し、事前に電話で相談してから申し込むことが推奨されます。

また、地域によっては悪質業者が「地元の親切な業者」を装って営業しているケースもあるため、必ず登録の有無を確認する必要があります。

総量規制に抵触している場合は、通常の新規借入ではなく「おまとめローン」や「借り換え商品」を優先的に検討しましょう

実際に申し込む際の優先順位としては、まず総量規制対象外の商品を扱っている業者を2〜3社に絞ることが効率的です。

複数業者への同時申込は信用情報に記録されるため、短期間に5社以上申し込むと「申込ブラック」として審査に不利になる可能性があります。

まずは1〜2社に申し込み、結果を見てから追加検討するほうが審査通過率を下げないための現実的な方法とされています。

これらの業者情報を参考にする際は、口コミだけでなく必ず公的な登録情報を確認し、申込前には金利や返済条件を十分に理解することが重要です。

次のセクションでは、世紀業者とヤミ金の見分ける具体的なポイントを解説します。

正規業者とヤミ金の見分け方【登録番号の確認必須】

街金選びで最も重要なのは、その業者が貸金業法 e-Gov 法令検索に基づく登録を受けた正規業者であるかどうかの確認です。

総量規制オーバーで困っている状況につけ込み、違法な高金利や悪質な取り立てを行うヤミ金が多数存在するため、申し込み前の業者確認は必須の手順となります。

ここでは登録番号の調べ方から、ヤミ金特有の危険サインまで、安全な業者を見極めるための具体的な方法を解説します。

貸金業登録番号の調べ方と確認手順

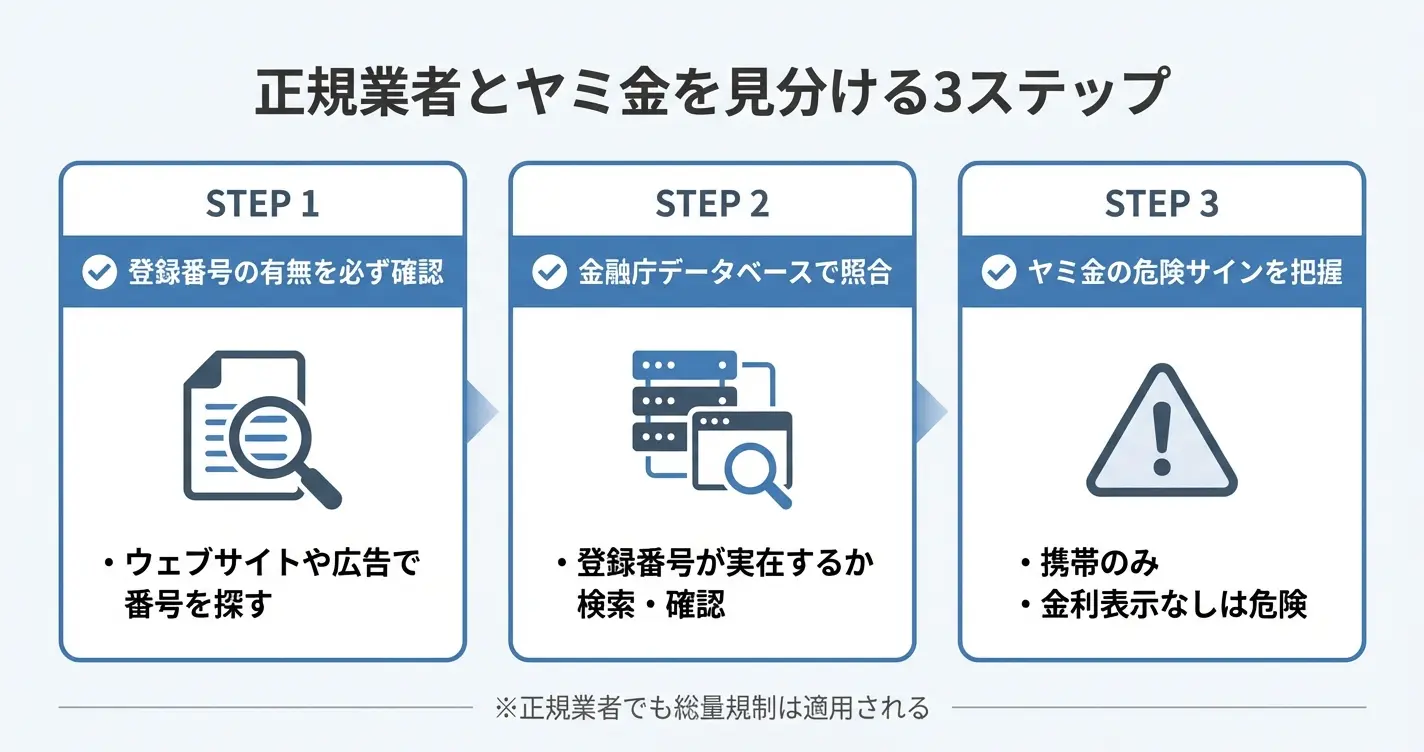

正規の貸金業者は必ず財務局または都道府県に登録番号を持っており、この番号の有無と真偽を確認することで業者の適法性を判断できます。

登録番号は「関東財務局長(1)第00000号」のような形式で表記され、業者のウェブサイトや広告、店舗内に必ず掲示されています。

番号があっても偽造や他社のものを不正利用している場合があるため、後述する金融庁データベースでの照合が不可欠です。

登録番号は必ず金融庁データベースで照合し、業者名・所在地・代表者名が完全一致するか確認する

まず業者のウェブサイトや広告で登録番号を探し、見つからない場合や表示が不自然に小さい場合は利用を避けるべきです。

番号を確認したら、その形式が正しいか、カッコ内の数字が更新回数を示していることを理解しておきましょう。

更新回数は3年ごとに増えるため、カッコ内が(3)以上であれば10年近く営業している計算となり、継続的に事業を行っている業者と判断できます。

正規登録業者であっても、総量規制は貸金業法上の義務として全ての正規業者に適用されます。「正規業者である」ことと「総量規制オーバーでも融資可能」であることは別の問題です

ヤミ金の典型的な勧誘パターンと危険サイン

ヤミ金は総量規制オーバーや他社延滞中など、通常の審査に通りにくい人を狙って接触してくる特徴があります。

SNSやメール、電話で「ブラックでも融資可能」「審査なしで即日融資」「総量規制対象外」といった文言を使い、困窮状態の人を誘い込む手口が代表的です。

正規業者は貸金業法により誇大広告が禁止されているため、このような断定的な表現は使用しません。

ヤミ金を利用してしまうと、年利数百パーセントといった違法金利により借入額が短期間で膨れ上がり、返済不能に陥るだけでなく、職場や家族への執拗な連絡、SNSでの誹謗中傷、個人情報の悪用といった被害に発展する可能性があります。

一度関わると法的トラブルや生活基盤の崩壊につながるため、どれほど資金に困っていても接触を避けることが不可欠です。

- 固定電話番号がなく携帯電話のみで対応する

- 事務所所在地が曖昧または架空である

- 金利表示がない、または極端に高い

- 契約前に保証金や手数料を要求する

- 「融資の前に別の業者で借りて返済実績を作れ」と指示される

- 個人名義の口座への振込を求められる

不審な対応があれば、メッセージの返信をせず連絡先をブロックし、電話は着信拒否設定を行って完全に関係を断つべきです。

既にやりとりが始まっている場合は、最寄りの警察署生活安全課または消費生活センターに相談することで適切な対処法の助言を受けられます。

金融庁データベースでの業者確認方法

金融庁は登録貸金業者情報検索サービスを提供しており、インターネット上で誰でも無料で正規業者かどうかを確認できます。

このデータベースでは業者名、登録番号、所在地、代表者名などから検索が可能で、該当する業者が登録されているか、登録内容と広告の表記が一致しているかを照合できます。

検索手順としては、金融庁のウェブサイトトップページから「登録貸金業者情報検索」のリンクを探すか、検索エンジンで「金融庁 登録貸金業者情報検索」と入力してアクセスします。

検索入力ページで業者名または登録番号のいずれかを入力して検索を実行し、検索結果に表示された業者情報と、申し込もうとしている業者の情報を照合してください。

商号、所在地、代表者名が完全に一致することを確認し、類似した名称や番号の一部だけが同じといった場合は注意が必要です。

正規業者「〇〇ファイナンス株式会社」に対して「〇〇ファイナンスサポート」など微妙に異なる名称を使ったり、登録番号の数字を一部変えて表示するヤミ金の手口が確認されています

正規登録を確認できた業者であっても、総量規制は法的義務として適用されることを理解しておく必要があります。

次のセクションでは、正規業者でありながら柔軟な審査を行う街金がどのような工夫をしているのか、審査通過の可能性を高めるポイントについて解説します。

街金の審査に通るためのポイントと申込時の注意点

街金の審査は大手消費者金融とは異なる基準で行われますが、通過率を高めるためには押さえるべきポイントがあります。

申込時の行動や申告内容によっては、本来審査に通る可能性があったにもかかわらず、不利な結果を招くケースも少なくありません。

街金も貸金業法の適用を受ける正規の貸金業者であるため、総量規制(年収の3分の1を超える貸付の禁止)は遵守する義務があります。すでに総量規制の上限に達している場合は、街金であっても新規融資は法律上できません。

街金の「独自審査」や「柔軟な審査」という表現は、総量規制の範囲内において、大手が重視する信用スコアよりも現在の返済能力を優先して判断するという意味です。規制を超えた融資を行うという意味ではない点に注意が必要です。

ここでは街金審査で重視される項目と、申込時に避けるべき行動を具体的に解説します。

街金審査で重視される項目

街金の審査では、過去の信用スコアよりも現在の返済能力と申込者の誠実さが優先されます

街金の審査では、大手消費者金融が重視する信用スコアや過去の信用情報よりも、現在の返済能力と申込者の誠実さが優先される傾向があります。

これは総量規制の範囲内において、過去に延滞歴がある人でも現時点で安定収入があれば融資対象とする判断基準を持つ業者が多いためです。

具体的には、安定した収入の有無、勤務先の在籍確認が取れるか、申告内容に矛盾がないかといった点が中心となります。

過去の延滞歴よりも、現時点で毎月返済できる収入があるかどうかが判断材料となるため、収入証明書や給与明細を正確に用意しておくことが審査通過の第一歩です。

なお、総量規制に達している場合は、新規借入ではなく「おまとめローン」や「借り換えローン」であれば総量規制の例外・除外貸付として審査対象になる可能性があります。

この場合は返済専用となり追加借入はできませんが、複数の借入を一本化して返済負担を軽減する選択肢として検討する余地があります。

安定収入の証明が最優先

街金が最も重視するのは、毎月の返済原資となる収入の安定性です。

正社員である必要はなく、アルバイトや派遣社員であっても、直近3か月程度の給与明細で継続的な収入が確認できれば審査対象となります。

逆に収入証明書の提出を拒んだり、勤務先情報を曖昧にすると、審査担当者は返済能力を確認できないと判断し、否決となる可能性が高まります。

在籍確認への対応姿勢

街金の多くは在籍確認を必須としており、電話連絡に対する協力姿勢も審査の一部と捉えられます。

勤務先への電話を避けたい場合は、事前に相談すれば書類での代替対応を検討してくれる業者もありますが、完全に拒否すると審査が進まないケースがほとんどです。

在籍確認は個人名でかけられることが一般的であり、会社に借入が知られるリスクは低いため、過度に警戒せず対応することが重要です。

申告内容の一貫性と正直さ

街金は少人数で運営されていることが多く、審査担当者が申込書と電話での聞き取り内容を照合する過程で、矛盾があればすぐに気づかれます。

他社借入件数や借入額を過少申告したり、勤続年数を実際より長く申告するといった行為は、信用情報機関のデータと照合すれば判明するため、かえって審査落ちの原因となります。

不利な情報であっても正直に申告し、現在の状況を誠実に説明する姿勢が、審査担当者の信頼を得るポイントです。

複数同時申込(申込ブラック)を避けるべき理由

短期間に複数の貸金業者へ同時に申し込む行為は、信用情報機関に記録され、審査において大きなマイナス要因となります。

一般的に1か月以内に3件以上の申込履歴があると、申込ブラックと呼ばれる状態になり、街金であっても審査通過が困難になるケースが多く見られます。

申込情報は信用情報機関に6か月間保存されるため、一度申込ブラックの状態になると、その期間は新規借入が極めて難しくなります。

審査落ちを恐れて複数社に同時申込する心理は理解できますが、かえって全ての業者で否決される結果を招くため、申込は1社ずつ、結果を確認してから次に進むべきです。

街金の中には独自審査を謳っている業者もありますが、貸金業法により信用情報の照会は義務付けられており、申込件数の多さは必ず確認されます

どうしても複数社を検討したい場合は、仮審査や事前相談の段階で可能性を探り、本申込は1社に絞るといった工夫が必要です。

審査落ちしやすい申告内容と対策

審査落ちの原因となりやすい申告内容には、一定の傾向があります。

他社借入状況の不正確な申告、連絡先情報の不備、収入と借入希望額のバランスの悪さなどが代表例です。これらは事前の準備と確認で回避できるものが多く、申込前の見直しが審査通過率を左右します。

他社借入については、件数と総額の両方が審査に影響します。

総量規制の範囲内であっても、借入件数が4件以上になると審査は厳しくなるため、可能であれば小口の借入を完済してから申し込む方が有利です。

連絡先は固定電話や緊急連絡先の有無も確認されるため、携帯電話番号のみでは信用度が下がる可能性があります。

借入希望額は、月収の3分の1を大きく超える金額を申告すると、返済計画が現実的でないと判断されます。

街金の場合、初回融資は10万円から30万円程度に抑えられることが一般的であり、最初から高額を希望すると審査のハードルが上がります。

必要最小限の金額を申告し、返済実績を積んでから増額を相談する方が、長期的には有利な結果につながります。

正規登録業者の確認方法と申込前のチェックポイント

街金を利用する際は、申込前に必ず正規の貸金業登録がある業者かを確認することが不可欠です。

ヤミ金業者は総量規制を無視した融資を持ちかけることがありますが、法外な金利や違法な取り立てのリスクがあるため、絶対に利用してはいけません。

正規業者の確認は、金融庁の「登録貸金業者情報検索サービス」を使って行います。

業者のウェブサイトや広告に記載されている登録番号(例:東京都知事(1)第○○○○○号)を検索欄に入力すれば、登録の有無や業者名、所在地などが確認できます。

登録番号の記載がない業者や、番号を入力しても検索結果に出てこない業者は違法業者の可能性が高いため、申込を避けるべきです。

- 業者の所在地や連絡先が明記されているか

- 金利が利息制限法の上限を超えていないか

- 契約前に返済シミュレーションの説明があるか

金利の上限は利息制限法により、10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%と定められています。

これらの基本項目を確認することで、トラブルを未然に防ぐことができます。

ここまで審査通過のポイントを見てきましたが、それでも審査に通らない場合や、街金以外の選択肢を検討したい場合もあるでしょう。

次のセクションでは、街金以外で資金調達を図る方法と、それぞれのメリット・デメリットを整理します。

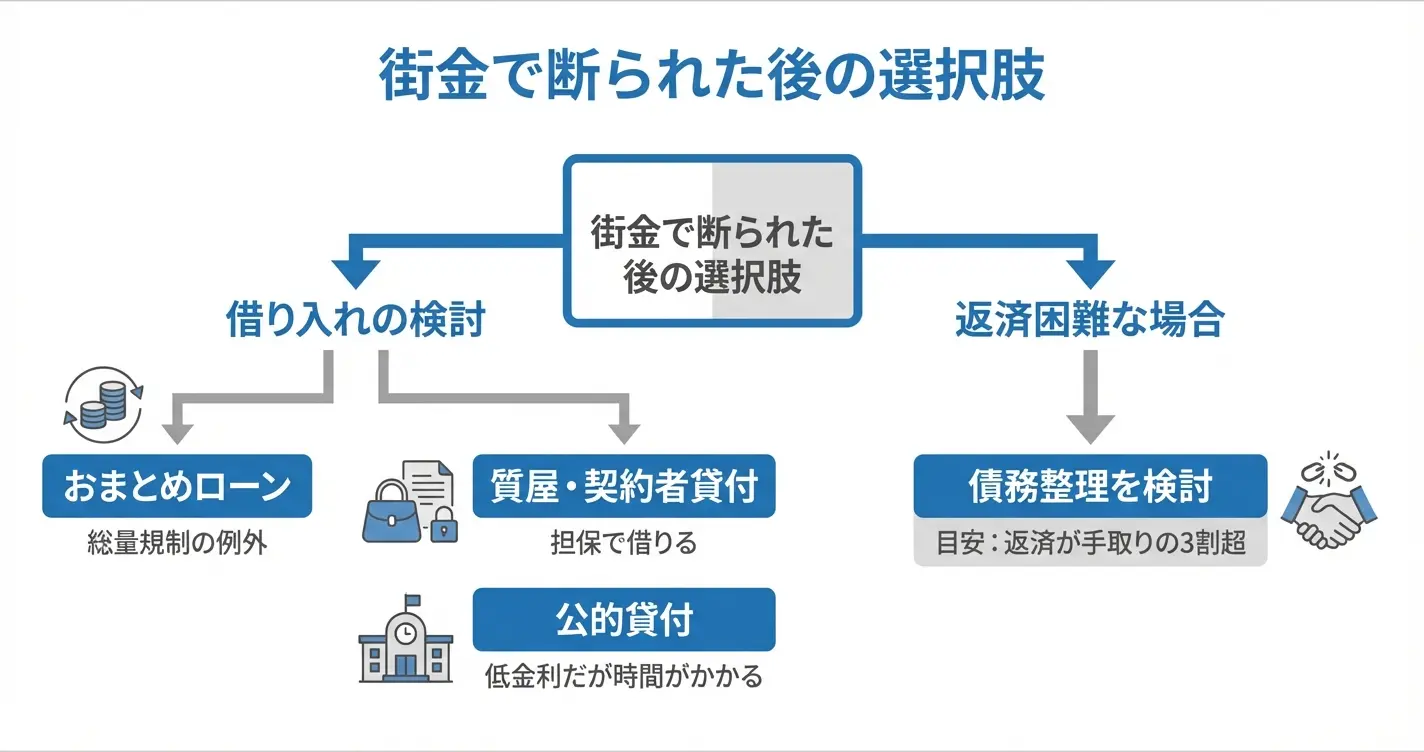

街金でも借りられなかった場合の代替手段

街金の審査にも通らなかった場合でも、資金調達の選択肢はまだ残されています。

総量規制の対象外となる借入方法や、担保を活用した仕組み、公的な支援制度など、状況に応じて複数の代替手段が存在します。

ここでは、それぞれの特徴と適した利用場面を整理し、安全に資金を確保する方法を案内します。

総量規制対象外のおまとめローン

おまとめローンは総量規制の例外貸付に該当し、年収の3分の1を超える借入状況でも利用できる可能性があります

複数の借入を一本化するおまとめローンは、総量規制の例外貸付に該当するため、年収の3分の1を超える借入状況でも利用できる可能性があります。

貸金業法では、顧客に一方的に有利となる借換えは例外として認められており、金利の引き下げや返済負担の軽減が見込める場合に限り、総量規制を超えた融資が可能です。

中小消費者金融の中には、大手で断られた後でもおまとめローンに対応している業者が存在します。

代表的な業者として、中央リテール、ユーファイナンス、首都圏キャッシングサービスなどが正規登録業者としておまとめローンを取り扱っており、いずれも金融庁への登録番号を確認できる事業者です。

申し込みから審査結果が出るまでは通常2〜3営業日程度、融資実行までは1週間前後を見込んでおく必要があります。

おまとめローンの審査では返済能力が厳しく問われるため、安定した収入がない場合や延滞履歴がある場合には審査通過が困難です

借入総額が減るわけではなく、あくまで返済を管理しやすくする手段である点を理解しておく必要があります。

正規登録を確認した上で相談する価値はありますが、即日での資金調達が必要な場合には適さない選択肢です。

質屋・生命保険の契約者貸付など担保型の選択肢

無担保での借入が困難な場合、担保や解約返戻金を活用した資金調達方法が現実的な選択肢となります。

これらは信用情報を照会しないケースが多く、過去の延滞履歴や総量規制の影響を受けにくい特徴があります。

総量規制オーバーの状態でも、担保となる物品や保険契約そのものの価値に基づいて融資が判断されるため、利用できる可能性が残されています。

質屋を利用する場合

質屋は品物を預けることで即日現金を受け取れる仕組みで、審査や信用情報の照会は行われません。

ブランド品や貴金属、腕時計などの価値がある物品があれば、その査定額の範囲内で融資を受けられます。

借入可能額は品物の査定額の7〜8割程度が目安とされ、例えばロレックスなどの高級腕時計であれば数十万円、ブランドバッグや貴金属であれば数万円から十数万円の範囲で資金調達できるケースが一般的です。

質料は月利1.5〜8%程度で、消費者金融よりも高くなる場合があります。

期限内に元金と質料を支払えば品物は戻りますが、返済できなければ品物の所有権が質屋に移るだけで、それ以上の請求は発生しません。

生命保険の契約者貸付を利用する場合

終身保険や養老保険など、解約返戻金が積み立てられている生命保険に加入している場合、契約者貸付制度を利用できます。

解約返戻金の一定範囲内で保険会社から借入ができ、信用情報への影響もなく、保険契約を継続したまま資金を調達できます。

金利は年2〜8%程度と消費者金融より低く設定されるケースが多く、返済期限も比較的柔軟です。

手続きは保険会社の窓口やコールセンター、インターネットから申し込みが可能で、融資実行までは通常3〜5営業日程度かかります。

即日対応を希望する場合は、保険証券を持参して窓口で直接手続きすることで、当日中に振込対応してもらえる保険会社もあります。

公的支援制度(社会福祉協議会の貸付など)

生活困窮や一時的な資金不足に対しては、公的な貸付制度や支援策の利用を検討すべきです。

これらは営利目的ではないため、低金利または無利子で借入できる場合があり、民間の金融機関とは異なる審査基準が適用されます。

公的支援は審査に時間がかかりますが、低金利で利用でき返済計画の相談にも応じてもらえるため、生活の立て直しに有効な選択肢です

都道府県社会福祉協議会が実施している生活福祉資金貸付制度は、低所得世帯や高齢者世帯、障害者世帯を対象に、生活費や一時的な資金を貸し付ける仕組みです。

用途に応じて総合支援資金、福祉資金、教育支援資金などの種類があり、保証人を立てれば無利子、保証人なしでも年1.5%程度の低金利で利用できます。

審査には申し込みから貸付実行まで通常3週間から1か月程度を要するため、即日や数日以内に資金が必要な場合には対応できません。

ただし、返済計画の相談にも応じてもらえるため、借入を繰り返している状況からの立て直しを図る選択肢として有効です。

また、自治体によっては独自の緊急小口資金や生活支援制度を設けている場合もあるため、市区町村の福祉窓口で相談することで、状況に応じた支援策を案内してもらえる可能性があります。

債務整理を検討すべきタイミング

借入を重ねても返済の見通しが立たない場合や、毎月の返済が収入を圧迫している状況では、新たな借入ではなく債務整理を選択すべき段階に来ている可能性があります。

債務整理は借金問題を法的に解決する手段であり、状況に応じて任意整理、個人再生、自己破産といった方法が用意されています。

- 毎月の返済額が手取り収入の3割を超えている

- 複数の業者から借入があり返済のための借入を繰り返している

- 延滞が3か月以上続いている

返済額の一部を減額したり、返済期間を延長することで現実的な返済計画を立て直せる場合には、任意整理や個人再生が選択されます。

一方、収入に対して債務が過大で返済の見込みがない場合には、自己破産によって法的に債務を免責してもらう道もあります。

いずれの方法も信用情報には5〜10年程度記録が残り、その間は新たなクレジットカードの作成や住宅ローンの利用は困難になります。

賃貸契約や就職への直接的な影響は一般的には限定的ですが、クレジットカードの利用が前提となるサービスや信販系の保証会社を利用する賃貸物件では制約を受ける場合があります。

それでも、返済不能な状況を放置して延滞を繰り返すよりも、早期に専門家へ相談して適切な手続きを取る方が、生活再建への道筋は明確になります。

法テラスや自治体の無料法律相談、弁護士会の相談窓口などを活用すれば、費用をかけずに現状の診断と今後の方針について助言を受けられます。

街金を含む複数の業者で借入ができず、返済の見通しも立たない場合には、借入の継続ではなく債務整理による解決を第一に検討すべきです。

ここまで代替手段を確認してきましたが、総量規制オーバー状態で利用したい場合についても把握しておきましょう。

次のセクションでは、総量規制オーバーで街金を利用する際のリスクと注意点を整理します。

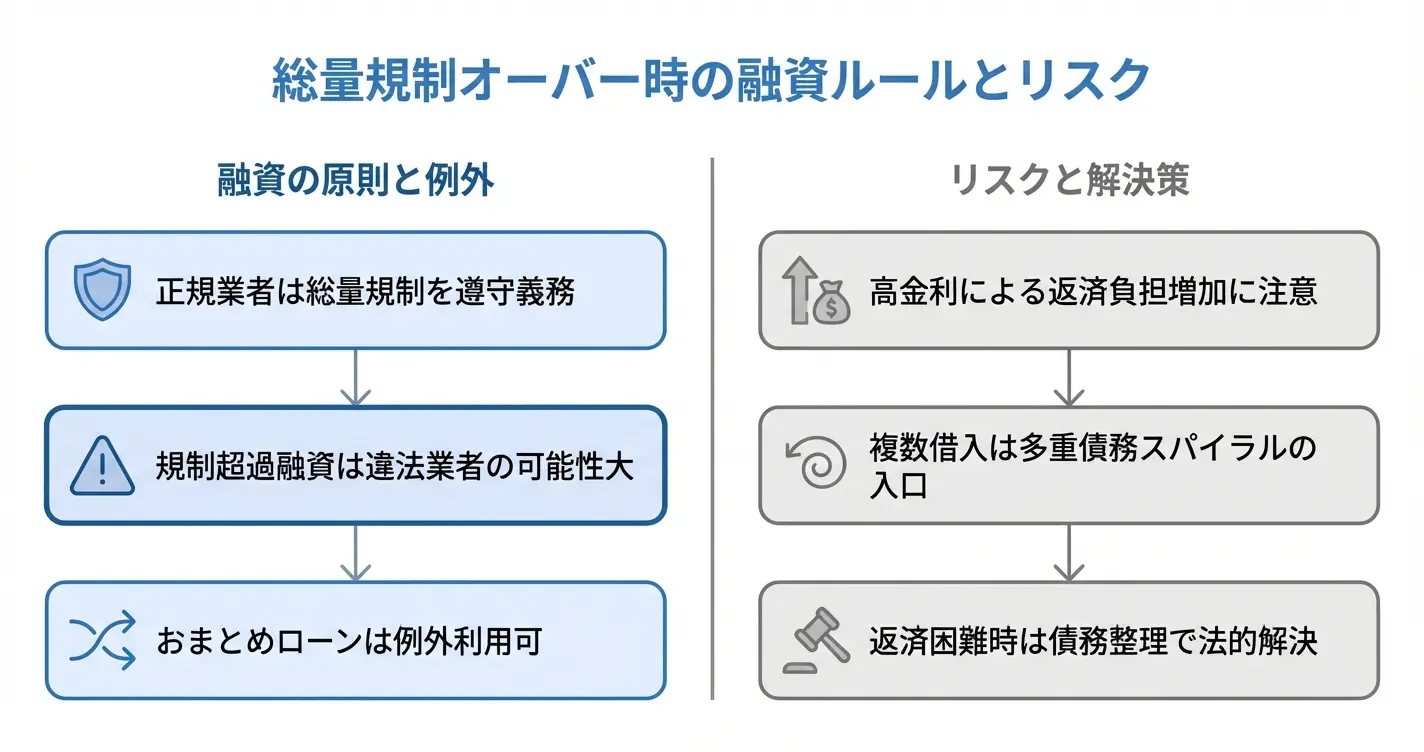

総量規制オーバー状態で街金を利用する際のリスクと注意点

総量規制オーバーの状態では、法律上は追加の融資を受けることができません。正規の貸金業者である街金も貸金業法の適用を受けるため、総量規制を超える貸付は原則として行えない仕組みになっています。

ただし、既存の借入をまとめることで返済負担を軽減する「おまとめローン」や、総量規制の対象外となる銀行カードローンなど、状況によっては利用可能な選択肢も存在します。

ここでは、総量規制オーバー状態で資金調達を検討する際に知っておくべきリスクと、万が一返済困難になった場合の対処方法について解説します。

総量規制オーバーでの融資の実態と業者の見分け方

総量規制は法的義務であり、正規業者はすべて遵守する必要があります

総量規制は貸金業法により定められた法的義務であり、正規登録されている貸金業者はすべて遵守する必要があります。

「総量規制オーバーでも融資可能」と謳う業者が存在する場合、それは法令を無視した違法業者である可能性が極めて高く、利用は危険です。

正規の街金業者は金融庁または都道府県に登録されており、登録番号を持っています。業者の信頼性を確認するには、金融庁の登録貸金業者情報検索サービスで登録番号と業者名を照合することが最も確実な方法です。

登録番号は業者のWebサイトや店舗、契約書類に必ず記載されており、記載がない場合や検索しても出てこない場合はヤミ金融の可能性があります。

登録番号の記載がない、または検索で確認できない業者は利用を避けてください

正規業者であっても審査基準には各社で違いがあり、大手消費者金融と比較して中小の街金業者は個別の返済能力を重視する傾向があるとされます。

ただしこれは総量規制を超えた融資を意味するのではなく、信用情報に多少の傷があっても現在の収入状況や勤続年数を評価するという審査方針の違いです。

総量規制の枠内であれば、大手で断られた場合でも街金で審査に通る可能性はありますが、既に年収の3分の1を超えている状態では正規業者からの新規融資は法律上認められません。

総量規制対象外の資金調達手段

総量規制オーバーの状態でも利用できる可能性がある選択肢として、総量規制の適用除外となる「おまとめローン」や「借り換えローン」があります。

これらは既存の複数借入を一本化することで返済負担を軽減する目的の商品であり、顧客に一方的有利となる借換えとして総量規制の例外扱いとなります。

中小消費者金融の中にはおまとめ専用商品を提供している業者もあり、複数社からの借入がある場合は検討する価値があります。

また、総量規制は貸金業法の規制であるため、銀行法が適用される銀行カードローンや信用金庫のローンは対象外です。

ただし銀行も独自の審査基準で融資上限を設けており、総量規制相当の年収3分の1を目安としているケースが多く、既に複数の借入がある状態では審査通過は容易ではありません。

銀行カードローンは消費者金融と比較して金利が低めに設定される傾向がありますが、審査は総合的な返済能力を厳格に評価するため、総量規制ぎりぎりの借入状態では新規契約が難しい場合があります。

高金利による返済負担の増加

街金は大手消費者金融と比較して金利が高く設定されているため、借入額が同じでも総返済額が大きくなる傾向があります。

利息制限法 e-Gov 法令検索では年利15〜20%の範囲で金利上限が定められていますが、中小の街金業者の多くは年18〜20%程度の上限に近い金利を適用しており、10万円を1年間借りた場合でも利息だけで2万円前後が発生します。

総量規制ぎりぎりの状態で借入を行うと、既存の借入と合わせた返済額が収入に対して過大となり、毎月の返済が家計を圧迫するリスクが高まります。

返済シミュレーションの重要性

契約前には必ず返済シミュレーションを行い、毎月の返済額と返済期間を具体的に確認する必要があります。

街金の公式サイトや日本貸金業協会のサイトでは返済シミュレーションツールが提供されており、借入額・金利・返済期間を入力することで月々の返済額と総返済額が算出できます。

既存の借入がある場合は、その返済額も含めた合計額が月収の30〜40%以内に収まるかを判断基準とすることが推奨されます。

遅延損害金のリスク

返済が遅れた場合、通常の利息に加えて遅延損害金が発生します。

遅延損害金の利率は年利20%を上限として設定されることが多く、1日でも遅れると日割りで加算されるため、返済負担がさらに増加します。

返済が困難になりそうな兆候がある場合は、遅延する前に業者へ連絡し、返済計画の見直しを相談することが重要です。

多重債務のスパイラルに陥るリスク

総量規制ぎりぎりまで借入がある状態で、さらに返済のための借入を検討している場合、多重債務の悪循環に入りかけている危険性があります。

既存の借入返済のために新規借入を重ねる自転車操業の状態になると、借入件数と総返済額が増加し続け、最終的には返済不能に陥る危険性があります。

金融庁が公表している多重債務者対策に関する資料でも、複数社からの借入がある状態での追加融資は返済困難リスクを大幅に上昇させることが指摘されています。

借入件数増加による審査への影響

借入件数が3社以上になると、その後の審査通過率は大幅に低下します。

信用情報機関に登録される借入情報は全ての貸金業者が照会できるため、複数社からの借入実績は返済能力に対する懸念材料として評価されます。

新たな借入を検討する前に、既存の借入を1社でも完済または減額することで、信用状態の改善を優先する選択肢も検討すべきです。

家計管理能力の低下サイン

- 返済日を把握しきれない

- 毎月の返済額を正確に言えない

- 返済のために別の借入を考えている

この段階で消費生活センターや日本貸金業協会の相談窓口に連絡することで、家計の見直しや返済計画の再構築が可能になります。

問題が深刻化する前に第三者の助言を受けることが、スパイラルから抜け出す最も有効な手段です。

返済できなくなった場合の法的対処

返済が困難になった場合でも、放置せず適切な法的手段を講じることで生活再建が可能です。

債務整理には任意整理・個人再生・自己破産などの選択肢があり、債務の状況や収入によって適した方法が異なります。

弁護士や司法書士に相談することで、自身の状況に応じた最適な解決方法を提案してもらえます。

任意整理による返済負担の軽減

任意整理は裁判所を通さずに債権者と直接交渉し、将来利息のカットや返済期間の延長を行う手続きです。

弁護士や司法書士に依頼すると、依頼時点で督促が停止し、交渉がまとまれば月々の返済額を減額できます。

ブラックリストには登録されますが、財産を処分する必要がなく、職業制限もないため、最も利用されている債務整理方法です。

個人再生と自己破産の選択基準

個人再生は借金総額を大幅に減額し、原則3年間で分割返済する手続きで、住宅ローン特則を利用すれば自宅を残せる可能性があります。

一方、自己破産は返済義務が免除されますが、一定以上の財産は処分対象となります。

どちらも裁判所を通じた手続きで、選択には収入の安定性や財産状況が判断材料となるため、法律専門家への相談が不可欠です。

返済困難に陥ったら、早期に専門家へ相談することが解決への第一歩です

返済困難に陥った際は、早期に法テラスや各地の法律相談窓口を利用することで、費用負担を抑えながら専門家のサポートを受けられます。

問題を先送りせず、適切な支援制度を活用することが生活再建への第一歩となります。

よくある質問

総量規制に関する疑問や、審査に通らない場合の対応について、多くの方が不安を抱えています。

ここでは、借り入れが難しい状況における代替手段や対処法について、よくある質問をまとめました。

それぞれの疑問に対して、法律の範囲内でできることを中心に回答していきます。

総量規制オーバーでも借りれる所はどこですか?

貸金業法の対象外である銀行カードローンや信用金庫、総量規制の例外となるおまとめローンが該当します

貸金業法の対象外である銀行カードローンや信用金庫であれば、総量規制の適用を受けずに借り入れできる可能性があります。

また、総量規制の例外貸付に該当するおまとめローンも利用可能です。

街金などの貸金業者は原則として総量規制が適用されますが、審査の柔軟性により通過するケースも実態としては存在します。

銀行カードローンも独自の審査基準があり、必ず借りられるわけではありません

総量規制を超えても借りれるものは?

総量規制の対象外となる借入や例外制度を利用すれば、年収の3分の1を超えても借りられる場合があります

総量規制は貸金業法に基づく規制であるため、銀行カードローンや住宅ローン、自動車ローンなどの銀行融資は対象外となります。

また、消費者金融でもおまとめローンや借り換えローンは例外貸付として認められています。

個人事業主が事業性資金として借りる場合や、高額療養費など緊急の医療費についても例外的に借入が可能です。

例外貸付でも審査は行われるため、必ず借りられるわけではありません

審査がどこにも通らないが貸してくれるローン会社は?

「審査なし・絶対貸す」という業者はヤミ金の可能性が高く、正規の貸金業者は必ず審査を行います

「絶対貸してくれる」と謳う業者は法律違反の可能性が高く、ヤミ金など違法業者の典型的な宣伝文句です。

正規の貸金業者は貸金業法により、必ず返済能力の審査を行うことが義務付けられています。

大手の審査に通らなかった場合、中小消費者金融や街金と呼ばれる業者は、独自の審査基準を持ち、個別の事情を考慮してくれる傾向があります。

ただし審査が柔軟というだけで、無審査ではありません。

利用する際は、必ず金融庁の登録貸金業者情報で正規業者かどうか確認することが重要です。

審査が通りやすいローン会社は?

大手で審査に通らなかった場合、独自審査を行う中小消費者金融という選択肢があります

一般的に、大手消費者金融に比べて中小消費者金融は独自の審査基準を設けているため、審査に通る可能性がある場合があります。

具体的には、セントラル、フクホー、アローなどが該当します。

ただし「審査に通りやすい」は「必ず通る」という意味ではありません

中小消費者金融でも、返済能力の確認や信用情報の照会は必ず行われます。

過去に延滞や債務整理がある場合でも、現在の収入状況や返済見込みによっては審査に通る可能性があるというだけで、誰でも借りられるわけではない点に注意が必要です。

どこも借り入れできない時の対処法は?

借入が難しい場合は、公的支援制度や借入以外の資金調達手段を検討しましょう。

どこからも借り入れできない場合、公的支援制度の利用を第一に検討することが推奨されます。

生活福祉資金貸付制度や緊急小口資金などは、低所得世帯や生活困窮者を対象とした制度です。

また、質屋での物品担保融資、契約している生命保険の契約者貸付制度、親族からの借入なども選択肢となります。

すでに複数の借入がある場合は、債務整理による返済負担の軽減も根本的な解決策として検討する価値があります。

公的支援制度は審査に時間がかかる場合があるため、早めの相談が必要です。

総量規制オーバーしてしまったのですが、どうしたらよいですか?

追加借入ではなく、返済計画の見直しや借入の整理を優先すべき段階です

まずは現在の借入総額と各社の返済状況を正確に把握しましょう。

総量規制を超えている状況では、新たな借入による解決は困難です。

おまとめローンや債務整理など、借入を整理する方向での検討が現実的な選択肢となります。

返済が厳しい場合は、早めに専門家へ相談することで選択肢を広げられます。