大手消費者金融の審査に通らず、街金 自社審査で借入先を探しているものの、「ヤミ金との違いは?」「本当に安全なのか?」と不安を感じていませんか。中小の街金は独自審査を行うため柔軟な対応が期待できる一方、業者選びを間違えると違法業者に引っかかるリスクもあります。

自社審査を行う街金には複数の選択肢があり、それぞれ審査基準や融資スピード、対応エリアが異なります。どの業者が自分の状況に合うのかを見極めるには、正規登録の確認方法と比較ポイントを押さえておく必要があります。

この記事では、2026年最新の自社審査対応の街金を比較し、安全性・審査通過率・融資条件から自分に合った2〜3社に絞り込める判断材料を提供します。

街金の「自社審査」とは?大手との違いを正しく理解する

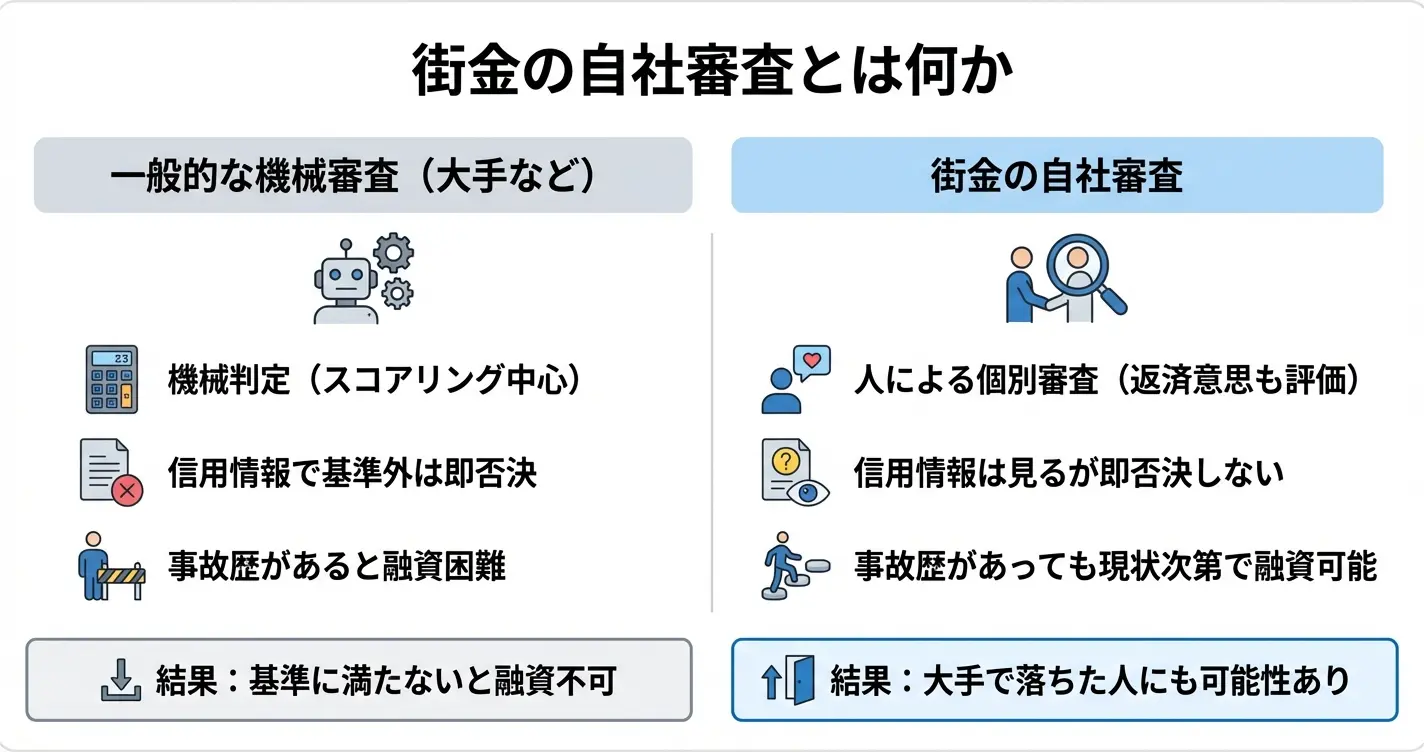

街金の自社審査とは、大手消費者金融が用いる機械的なスコアリングシステムとは異なる独自の審査方式を指します。

この仕組みを正しく理解することで、なぜ大手で否決された方でも融資を受けられる可能性があるのか、その根拠を把握できます。

ここでは自社審査の定義と審査フロー、大手との審査基準の違い、そして信用情報の扱いについて順に解説します。

自社審査の定義と審査の流れ

自社審査とは、保証会社や外部システムに依存せず、貸金業者が独自の基準と判断によって融資可否を決定する審査方式です

自社審査とは、保証会社や外部の審査システムに依存せず、貸金業者が独自の基準と判断によって融資可否を決定する審査方式です。

大手消費者金融や銀行カードローンでは、申込情報を数値化して自動的に可否を判定するスコアリングシステムが主流です。一方、街金の自社審査では担当者が申込内容や信用情報、申告内容の整合性などを個別に確認し、総合的に判断します。

審査の流れとしては、申込受付後に本人確認と在籍確認を行います。その後、信用情報の照会結果と申告内容を照らし合わせながら、返済能力の有無を人的判断で見極める形が一般的です。

自社審査を行っている代表的な業者としては、フクホー、セントラル、アローなどが知られており、いずれも貸金業登録を行った正規の貸金業者です。

これらの業者は日本貸金業協会に加盟している場合が多く、金融庁のウェブサイトで登録番号を照会することで合法性を確認できます。

大手消費者金融との審査基準の違い

大手消費者金融では、年齢・年収・勤続年数・他社借入件数などを点数化し、一定の基準点に満たない場合は自動的に否決される仕組みが採用されています。

一方で街金の自社審査では、こうした定量的な基準だけでなく、収入の安定性や家族構成、返済意思の有無といった定性的な要素も加味されます。

具体的な判断要素としては、以下の点が重視される傾向にあります。

- 現在の収入状況:金額よりも継続性が評価されやすい

- 他社借入の返済状況:延滞なく返済している実績があるか

- 在籍確認の対応:勤務実態が確認できるか

- 申告内容の一貫性:虚偽や矛盾がないか

たとえば、勤続年数が短くても収入が継続的に発生している場合や、他社借入があっても返済実績が良好であれば、個別事情を踏まえた上で融資が検討されることがあります。

現在進行形で延滞がある場合や、年収に対して借入総額が大幅に超過している場合は、自社審査であっても融資が難しくなる点には注意が必要です

自社審査でも信用情報は見られるのか

自社審査を行う街金であっても、原則として信用情報機関への照会は実施されます。

貸金業法 e-Gov 法令検索に基づき、貸金業者は申込者の返済能力を調査する義務があり、その一環として信用情報の確認が求められているためです。

ただし、大手と異なるのは信用情報の扱い方で、事故情報が記録されているからといって即座に否決とはせず、以下のような観点から個別に判断されます。

- 事故の種類:任意整理か自己破産か、延滞の程度はどうか

- 発生時期:何年前の出来事か、現在解消されているか

- その後の状況:事故後に安定した収入を得ているか

たとえば債務整理の履歴があっても、手続き完了から一定期間が経過しており、現在の収入状況や返済意思が認められる場合には、少額からの融資が可能と判断されるケースも一定数存在します。

一方で、直近の長期延滞や複数回の債務整理履歴がある場合は、審査通過が困難になる傾向があります。

ここまでで自社審査の基本的な仕組みと大手との違いが理解できたかと思います。次に気になるのは、具体的にどの街金が自社審査を行っているのかという点でしょう

次のセクションでは、実際に自社審査を採用している街金業者を比較しながら紹介していきます。

自社審査を行う街金の比較一覧【2026年最新版】

自社審査を行う街金は全国対応の業者から地域密着型まで複数存在しますが、対応エリアや融資スピード、申込方法によって選択肢は大きく異なります。

ここでは合法業者として登録されている街金を、対応エリアと即日融資の可否という2つの軸で分類し、自分が申し込める業者を絞り込むための判断材料を提示します。

自社審査の街金を選ぶ際は、信用情報の状態・借入希望額・急ぎ度の3軸で優先順位をつけると絞り込みやすくなります

なお、自社審査の街金を選ぶ際は、以下の3つの軸で優先順位をつけると絞り込みやすくなります。

信用情報の状態:債務整理中・過去に整理経験がある場合は、柔軟審査を明示している業者を優先する

借入希望額:10万円以下の少額融資であれば審査通過率が高まる傾向があり、初回は少額申込が推奨される

急ぎ度:即日融資が必要な場合は午前中申込が可能で振込対応している業者、相談重視なら来店型の地域密着業者を選ぶ

これらの軸を踏まえて、まずは全国対応で申込可能な業者から検討し、該当しない場合に地域限定型を検討するという順序が実用的です。

全国対応の自社審査街金

全国対応の街金は、居住地を問わず申し込みが可能で、インターネットや電話を通じて審査から契約まで完結できる体制を整えている業者です。

地方在住者や店舗への来店が難しい方にとっては、実質的に唯一の選択肢となる場合があります。

代表的な業者としては、セントラル、フクホー、アローなどが挙げられ、いずれも貸金業登録を受けた正規業者として営業を続けています。

これらの業者は信用情報機関への照会は行うものの、大手とは異なる独自の審査基準を持つとされています。

過去に債務整理を経験した方や他社借入がある方でも審査対象としているケースが報告されています。

Web申込に対応している業者も多く、来店不要で契約まで進められる体制が整っているケースが一般的です。

公式サイトに貸金業登録番号が明記されているか、固定電話番号と実在する住所が掲載されているか、金利が利息制限法の範囲内(年15〜20%)かの3点を必ず確認してください。これらが揃っていない場合は違法業者の可能性があります

地域限定の自社審査街金(東京・大阪・福岡・広島・札幌)

地域限定型の街金は、特定の都道府県や市区町村に営業エリアを絞り、対面融資や地域密着型の審査体制を採用している業者です。

来店が前提となるケースが多い一方で、担当者と直接相談しながら審査を進められるため、現在の収入状況や返済計画について口頭で補足説明できるという特徴があります。

特に、書面上の信用情報では判断が難しい事情がある場合に、対面での説明が有利に働く可能性があります。

東京ではアルコシステム、大阪ではキャネット、福岡ではアルク、広島ではスカイオフィス、札幌ではアイフルパートナーズなどが該当します。

営業エリアは都道府県単位または近隣府県まで対応している場合もあります。

地域限定型を選ぶ場合は、自宅や勤務先からの距離、来店可能な曜日・時間帯を事前に確認しておくことが重要です。

申込前に電話で「対応エリア」「来店回数」「必要書類」の3点を確認しておくと、無駄な申込を避けられます

即日融資対応の自社審査街金

即日融資に対応している街金は、申込当日中に審査結果の連絡と契約手続きを完了し、振込または来店による現金受取が可能な体制を整えている業者です。

ただし即日融資を実現するには、午前中の申込完了、必要書類の即時提出、在籍確認の迅速な対応といった複数の条件を満たす必要があります。

セントラル、フクホー、アロー、スカイオフィスなどが即日対応を明示していますが、これらの条件を満たした場合でも審査状況によっては翌営業日以降となる場合があります。

確実性を高めたい場合は、平日午前10時までに申込を完了し、申込後すぐに電話で急ぎである旨を伝えることで優先的に審査を進めてもらえる可能性があります。

なお、初回利用で即日融資を希望する場合は、借入希望額を10万円以下に抑えることで審査がスムーズになる傾向が報告されています。

高額融資を希望する場合は、即日融資よりも審査通過を優先する判断も検討してください。

ここまでで自社審査を行う街金の具体的な業者名と対応エリアが把握できましたが、次に気になるのは「自社審査とは何か」「大手とどう違うのか」という点です。

次のセクションでは自社審査の街金を選ぶ際のチェックポイントを詳しく解説します。

自社審査の街金を選ぶ際の安全性チェックポイント

街金を利用する際、最も重要なのは合法業者と闇金を正しく見分けることです。

法律に則った正規の貸金業者であれば一定の保護を受けられますが、闇金に関わると深刻なトラブルに発展する恐れがあります。ここでは安心して申し込める業者かどうかを自分で判断するための具体的なチェック項目を解説します。

なお、自社審査を行う街金としては、フクホー、アロー、セントラルといった中小の消費者金融が代表例として知られています。

これらの業者は大手の信用情報機関を通さず独自の基準で審査を行うケースがあるため、大手で審査に通らなかった方でも融資を受けられる可能性があるとされています。ただし、自社審査だからといって必ず審査が甘いわけではなく、現在の返済能力や収入状況を重視する傾向があります。

正規業者と闇金の見分け方

正規の貸金業者は貸金業法 e-Gov 法令検索に基づき都道府県または財務局に登録しており、法定金利の範囲内で営業しています。

一方で闇金は登録を持たず、法外な金利や違法な取り立てを行う存在です。見分けるには登録番号の有無、金利の表示、連絡先の実在性を確認することが基本となります。

- 業者のウェブサイトや広告に登録番号が明記されているか

- 金利が年20%以内に収まっているか

- 固定電話番号や実店舗の住所が記載されているか

これらの情報が曖昧だったり一切表示されていない場合は、申込みを避けるべきです。

携帯電話番号のみで営業している業者や、審査なしを強調する業者は闇金である可能性が高いと考えられます。

金融庁の公式サイトでは 登録貸金業者検索サービスが提供されており、業者名や登録番号を入力することで正規登録の有無を確認できます。少しでも不安を感じたら、このサービスを活用して事前に調べることが安全な借入への第一歩です。

特に信用情報に不安がある方や大手の審査に落ちた経験がある方は、焦りから判断を誤りやすいため、登録番号の確認は必ず行うようにしてください。自社審査を行う街金であっても、正規登録業者であることが前提条件です。

登録番号と金利の確認方法

貸金業者の登録番号は、都道府県知事または財務局長の名前と数字の組み合わせで表記されます。

例えば「東京都知事(5)第12345号」のように、括弧内の数字は登録更新回数を示しており、数字が大きいほど営業歴が長い業者です。営業歴が長い業者は経営が安定している傾向があり、新規参入業者でも正規登録を受けていれば問題はありません。

金利については貸金業法および利息制限法 e-Gov 法令検索により、上限が定められています。

元本10万円未満の場合は年20%、10万円以上100万円未満の場合は年18%、100万円以上の場合は年15%が上限です。これを超える金利を提示している業者は違法であり、契約してはいけません。

街金の場合は上限に近い金利設定が一般的ですが、明確に表示されていることが前提です。

登録番号や金利が正しく表示されているかを確認する際は、業者の公式サイトのトップページや会社概要のページを見ます。

これらの情報が探しにくい位置にあったり、小さな文字で隠すように記載されている場合は、透明性に欠ける可能性があるため注意が必要です。

口コミ・評判の正しい読み解き方

インターネット上の口コミや評判は参考になる一方で、情報の信頼性を見極める必要があります。

極端に良い評価ばかりが並んでいる場合や、逆に感情的な悪評のみが目立つ場合は、業者による自作自演や競合による誹謗中傷の可能性も考えられます。複数の情報源を比較し、具体的な利用体験が書かれているかを確認することが重要です。

- 申込みから融資までの流れが具体的に記載されている

- 金利や返済条件について数値を含めた記述がある

- 良い点と気になる点の両方が書かれている

一方で「絶対借りられる」「ブラックでも問題なし」といった断定的な表現が多い口コミは、実際の利用者ではない可能性があります。

口コミを参考にする際は、投稿日時が比較的新しいか、複数の掲示板やレビューサイトで同様の傾向が見られるかを確認します。

情報源としては、大手の口コミサイト、消費者金融の比較サイト、掲示板などを複数チェックし、共通して言及されている内容に注目してください。また、口コミだけで判断せず、前述した登録番号や金利の確認と組み合わせて総合的に判断することが、安全な業者選びにつながります。

自社審査を行う街金を2〜3社に絞り込む際は、登録番号と金利の明確性、口コミの質、対応地域の3つを基準に優先順位をつけることが重要です

第一に登録番号と金利が明確な業者を選ぶこと、第二に口コミで「対応が丁寧」「審査結果が早い」といった評価が複数見られる業者を選ぶこと、第三に自分の居住地域に対応しているかを確認することです。

複数社への同時申込みは審査に悪影響を与える可能性があるため、まず1社に申し込み、結果を待ってから次の業者を検討する進め方が安全です。

安全性を確認できたら、次は自分の状況に合った街金をどう選ぶかが重要になります。次のセクションでは、審査の通りやすさや融資条件など、具体的な選択基準について解説します。

各街金の審査難易度と通過率の傾向

街金を選ぶ際には、それぞれの業者がどのような審査基準で判断しているかを理解することが重要です。

ここでは信用情報の状態や他社借入の有無など、あなたの状況別に適した業者を絞り込むための判断材料を整理します。

審査難易度は公表されていませんが、各社の融資条件や対応実績から一定の傾向を読み取ることができます。

街金の審査難易度は公表されていないが、融資条件や対応実績から自分に合った業者を絞り込むことが可能

自社審査を行う街金として代表的な業者には、フクホー、アロー、セントラル、フタバ、AZ株式会社などがあります。

これらの業者は日本貸金業協会に登録された正規の貸金業者であり、独自の審査基準で融資判断を行っています。

いずれも金融庁の登録を受けた合法業者ですが、融資対応の柔軟性や審査スピード、対象者の範囲には違いがあるため、自分の状況に合った業者を選ぶことが重要です。