独自審査フリーローンを探しているものの、審査基準や安全性の違いが分からず、どこに申し込むべきか迷っていませんか?各社の「独自審査」という表現だけでは、自分が通るのか、金利は適正なのか判断できないのも無理はありません。

中小消費者金融から銀行系まで独自審査を謳う会社は多数ありますが、審査の柔軟性・金利設定・口コミ評価は大きく異なります。

この記事では、主要な独自審査フリーローン会社の審査基準・金利・実際の利用者評価を徹底比較し、あなたの状況に合った安全な申し込み先を2〜3社に絞り込める判断材料を提供します。

独自審査フリーローンとは?大手との違いを理解する

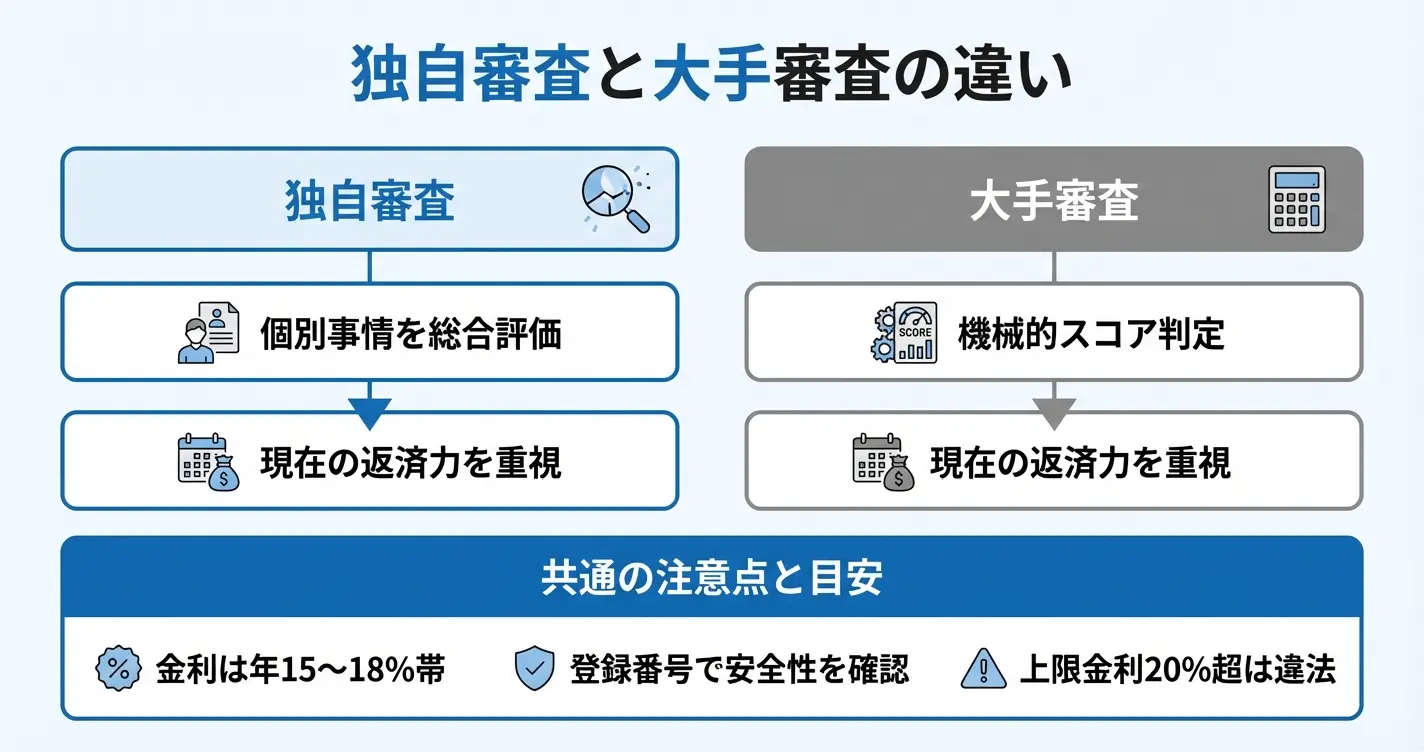

独自審査フリーローンとは、大手金融機関とは異なる基準で融資可否を判断する貸付サービスを指します。

審査の仕組みや安全性の見極め方を理解することで、自分に合った申し込み先を適切に選択できるようになります。

独自審査の定義と審査基準の特徴

独自審査とは、信用情報機関のスコアや年収といった画一的な数値だけに依存せず、申込者の個別事情を総合的に評価する審査方式を指します。

返済能力の判断にあたって勤続状況や家計収支、過去の信用情報の内容を多角的に解釈する姿勢が特徴です。大手の自動審査システムでは不利になりやすい要素も、独自基準であれば別の角度から評価される可能性があります。

具体的には、現在の収入状況が安定していれば過去の延滞から一定期間が経過している場合に評価対象となるケースや、転職直後で勤続年数が短くても正規雇用であれば考慮されるケースなどが該当します。

大手銀行・消費者金融との審査の違い

大手金融機関では、申込情報をスコアリングシステムに入力し、基準点に満たない場合は機械的に審査が終了する仕組みが一般的です。

一方、独自審査を行う事業者では、担当者が申込内容を個別に確認し、信用情報に傷がある理由や現在の返済能力を個別に判断する体制を取っています。

このため、過去に延滞履歴があっても現在安定収入がある場合や、他社借入件数が多くても総量規制内であれば融資対象となる余地が残されています。

ただし審査通過率が高い分、金利設定は年15.0%から18.0%程度の範囲で設定される傾向があります。

総量規制とは、貸金業法で定められた「年収の3分の1を超える借入はできない」という規制を指し、消費者金融系のフリーローンに適用されます

独自審査でも安全な会社と危険な業者の見分け方

独自審査を謳う事業者の中には、貸金業登録を正式に受けた正規業者と、法外な金利を要求するヤミ金業者が混在しています。

安全性を確認する第一の基準は、金融庁の登録貸金業者情報検索サービスで登録番号が実在するかを照合することです。

具体的な確認手順は以下の通りです。

会社の公式サイトや広告に記載されている「○○財務局長(○)第○○○○○号」という登録番号を控え、金融庁の公式サイト内にある検索ページで番号または業者名を入力して該当するかを確認します。

加えて、貸金業法 e-Gov 法令検索で定められた上限金利である年20.0%以内で表示されているか、契約前に書面で金利・返済条件が明示されるか、といった法令遵守の姿勢も重要な判断材料となります。

公式サイトに会社概要や代表者名、固定電話番号が明記されているかも、信頼性を測る補助的な目安になります。

独自審査の仕組みと安全な事業者の見極め方を理解したら、次は具体的な提供会社を確認しましょう

独自審査フリーローン主要5社の比較一覧

独自審査を行うフリーローン会社は、審査基準や金利設定、対応スピードがそれぞれ異なります。このセクションでは、主要5社の基本スペックと審査における強みを一覧で整理します。

各社の特徴を把握することで、自分の状況に合った申し込み先を絞り込むことができます。

独自審査フリーローンは各社で審査基準・金利・対応スピードが異なるため、自分の状況に合った会社選びが重要

なお、本記事で紹介する独自審査フリーローン会社は、いずれも貸金業法に基づく登録を受けた正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで登録番号を確認できる事業者のみを対象としています。登録の有無は各社の公式サイト下部や会社概要ページで確認できます。

正規業者は必ず「○○財務局長(○)第○○○○○号」といった登録番号を明示しているため、申し込み前に必ず確認してください

比較表:金利・限度額・審査スピード・申込条件

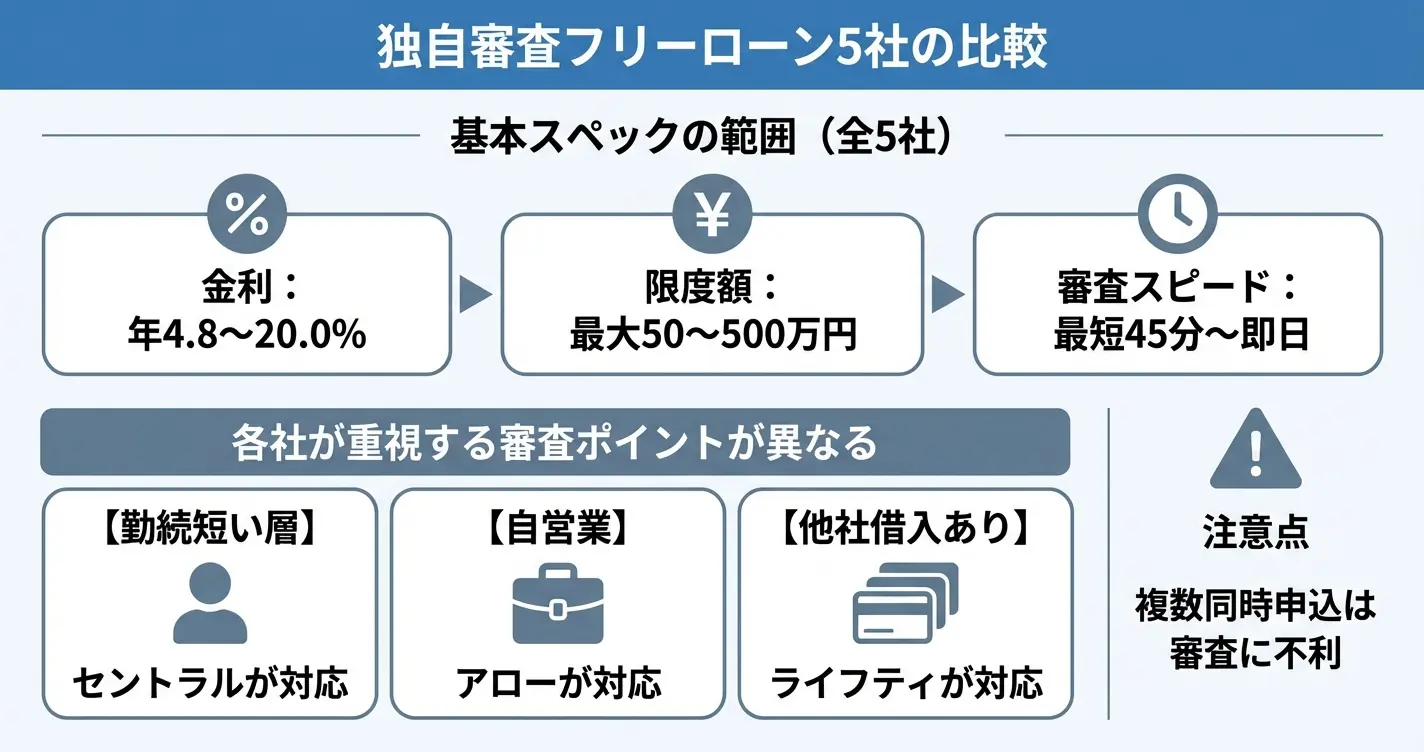

独自審査を行う主要5社の基本情報を比較すると、金利は年4.8%から18.0%の範囲で設定されています。限度額は最大で300万円から800万円まで幅があります。

審査スピードは最短即日から数日と会社によって異なります。申込条件も年齢や雇用形態、収入基準に差が見られます。

以下の表では、代表的な独自審査フリーローン会社として、セントラル、フクホー、アロー、ライフティ、フタバを例に挙げています。

| 項目 | セントラル | フクホー | アロー | ライフティ | フタバ |

|---|---|---|---|---|---|

| 金利 | 年4.8〜18.0% | 年7.3〜20.0% | 年15.0〜19.94% | 年8.0〜20.0% | 年14.959〜17.950% |

| 限度額 | 最大300万円 | 最大200万円 | 最大200万円 | 最大500万円 | 最大50万円 |

| 審査スピード | 最短即日 | 最短即日 | 最短45分 | 最短即日 | 最短即日 |

| 申込年齢 | 20歳以上 | 20歳以上 | 20歳以上 | 20歳以上 | 20歳以上70歳以下 |

| 雇用形態 | 安定収入があれば可 | 安定収入があれば可 | 幅広く対応 | 安定収入があれば可 | パート・アルバイト可 |

金利幅は各社とも審査結果によって決定されるため、初回利用時は上限金利に近い水準が適用される傾向があります。

限度額についても、申込者の年収や返済能力に応じて個別に設定されます。

「安定収入があれば可」とは、一般的に月収8万円以上の収入が3か月以上継続している状態を指すことが多く、雇用形態よりも収入の継続性を重視する審査姿勢を示しています

ただし具体的な基準は各社で異なるため、申し込み前に公式サイトの条件を確認することが重要です。

各社の独自審査における特徴と強み

各社の独自審査は、信用情報機関のスコアだけに依存せず、現在の収入状況や勤務実態、返済意思などを総合的に評価する点で共通しています。ただし、重視する項目には違いがあります。

ここでは各社がどのような状況の利用者に対応しやすいかを整理します。

- セントラル:勤続年数が短い若年層や転職直後の利用者への柔軟な対応

- フクホー:地域密着型の審査と個別相談を通じた丁寧なプロセス

- アロー:自営業者・フリーランスへの対応実績が豊富

- ライフティ:他社借入が3件以内でも返済計画を重視した審査

- フタバ:50万円以内の少額融資に特化した審査基準

セントラルは勤続年数が短い若年層(勤続3か月以上)や転職直後の利用者への柔軟な対応を特徴としています。雇用形態よりも現在の収入の継続性を重視する傾向があります。

フクホーは地域密着型の審査を行い、地方在住者や中小企業勤務者に対して個別相談を通じた丁寧な審査プロセスを採用しています。

アローは自営業者やフリーランスへの対応実績が豊富です。確定申告書や事業計画書などの書類による収入証明に柔軟に対応します。

ライフティは他社借入が3件以内の利用者でも返済計画を重視した審査を行います。おまとめ目的での利用にも対応しています。

フタバは50万円以内の少額融資に特化しており、初めてフリーローンを利用する層や短期返済を希望する利用者に適した審査基準を設けています。

独自審査の「独自」とは、大手消費者金融のような自動スコアリングシステムだけに頼らず、申込者の個別事情を人の目で審査する体制を指します。

そのため、過去に債務整理(任意整理・個人再生・自己破産)の経験がある場合でも、審査通過の可能性があります。

完済から一定期間(任意整理であれば5年程度、自己破産であれば10年程度)が経過し、現在安定した収入があれば検討対象となります。ただし必ず通過するわけではなく、現在の返済能力が最も重視されます。

利用者の口コミ・評判まとめ

各社の利用者から寄せられる口コミでは、審査対応の柔軟さや担当者の丁寧さに関する評価が多く見られます。

セントラルについては、審査スピードと在籍確認の配慮に関する肯定的な意見が目立ちます。会社名を名乗らない、個人名での連絡、時間帯の相談可などの配慮が評価されています。

転職直後でも収入見込みを考慮してもらえたという声や、電話対応が丁寧だったという評価が複数見られます。

フクホーは地域に根ざした対応への信頼感を挙げる口コミが多く、対面相談を通じて不安が解消されたという意見があります。

アローは自営業者からの評価が高く、事業内容をしっかり理解した上で審査してもらえたという感想が寄せられています。

ライフティは他社借入がある状況での対応に感謝する声が多く、返済計画の相談に乗ってもらえた点が評価されています。

フタバは少額利用での審査対応の早さと、初回利用者への説明の分かりやすさに関する好意的な口コミが見られます。

一方で、審査に時間がかかったケースや、希望額より減額された経験についての口コミも存在します。

減額されるケースは主に、他社借入がすでにある場合、勤続年数が短い場合、年収に対して希望額が高すぎる場合などに見られます。独自審査であっても必ず通過するわけではなく、個別の状況によって結果は異なることを理解した上で申し込むことが重要です。

複数社への同時申し込みは信用情報機関に記録され、かえって審査に不利に働く可能性があります。まずは自分の状況に最も合う1社に申し込み、審査結果を待ってから次の行動を判断する方が審査落ちのリスクを抑えられます

候補を2〜3社に絞る際は、以下の優先順位を参考にしてください。

- 勤続年数が短い・転職直後の場合:セントラル、フタバ

- 自営業・フリーランスの場合:アロー、ライフティ

- 他社借入がすでにある場合:ライフティ、フクホー

- 少額(30万円以内)を希望する場合:フタバ、セントラル

ここまでで各社の基本情報と特徴を比較しましたが、実際にどの会社を選ぶべきかは自分の状況や優先事項によって変わります。

次のセクションでは、独自審査フリーローンを選ぶ際の具体的な判断基準と、自分に合った会社を見極めるポイントを解説します。

審査に通りやすい独自審査フリーローンの選び方

独自審査のフリーローンは会社ごとに審査基準が異なるため、自分の状況に合った選び方をすることで通過率を高められます。

信用情報・収入状況・融資スピードなど、どの要素を重視するかによって最適な申し込み先は変わります。

独自審査は会社ごとに基準が異なるため、自分の状況に合った選び方が通過率を左右する

なお、独自審査を謳っていても実態として大手信用情報機関と同じ基準で判定している会社も存在します。

選ぶ際は、日本貸金業協会に登録されている正規業者であることを前提に、公式サイトでの審査方針の説明や相談窓口の有無を確認することで、安全性を担保しながら候補を絞り込むことができます。

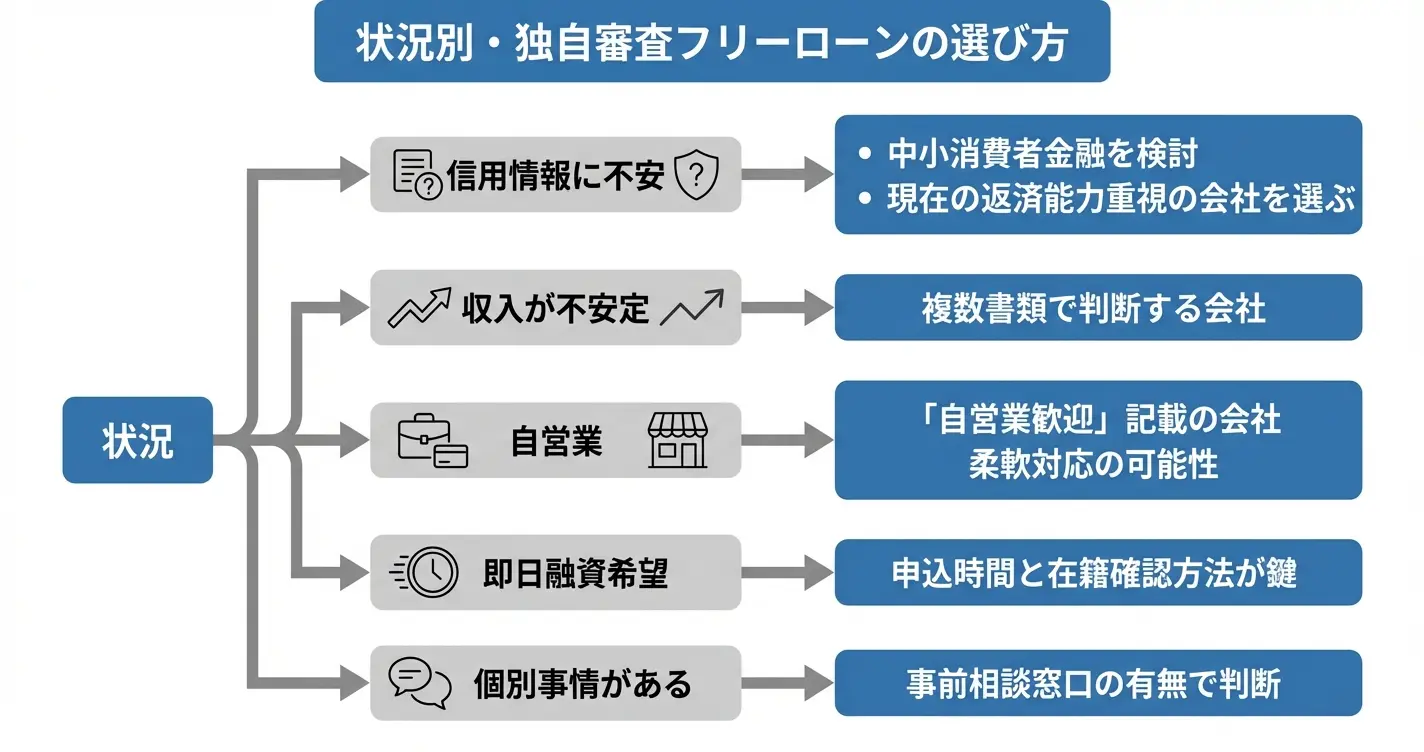

信用情報に不安がある場合の選び方

過去に延滞や債務整理の履歴がある場合は、信用情報機関への照会方法や評価基準が大手と異なる会社を選ぶことが重要です。

独自審査を行う会社の中には、事故情報の有無よりも現在の返済能力や勤続状況を重視する方針を取るところもあります。

中小消費者金融として運営されている会社では、過去の信用情報よりも現在の収入状況や勤務実態を個別に評価する体制を取っていることが多く、代表例としてはセントラル、フクホー、アローなどが挙げられます。

これらの会社は対面や電話での相談受付を行っており、画一的な自動審査ではなく担当者が状況をヒアリングする形式を採用しています。

申し込み前に公式サイトの「審査基準」や「よくある質問」で柔軟対応の方針が明記されているか、フリーダイヤルで事前相談が可能かを確認することで、審査の土俵に乗れる会社を見極められます。

収入が不安定な場合の選び方

自営業・フリーランス・パート勤務など収入が変動しやすい状況では、収入証明書の提出方法や評価基準に柔軟性のある会社を選ぶ必要があります。

一部の独自審査会社では、直近の給与明細だけでなく通帳のコピーや取引実績など複数の書類を総合的に判断する体制を取っており、年収の多寡だけで機械的に判定されにくい特徴があります。

具体的な判断材料としては、公式サイトに「自営業者歓迎」「アルバイト・パート可」といった記載があるか、収入証明書の種類として確定申告書や課税証明書が選択肢に含まれているかを確認します。

また、申し込みフォームに職業欄で「自営業」「個人事業主」が選べる会社は、収入変動を前提とした審査体制を整えている可能性が高いと判断できます。

申し込み前に「フリーランスだが申し込み可能か」と電話で確認すると、個別対応の実績が分かります

申し込み前に電話で「直近3ヶ月の収入証明で対応できるか」といった具体的な相談をすることで、個別対応の実績を確認できます。

即日融資を希望する場合の選び方

急ぎで資金が必要な場合は、独自審査であっても審査スピードと融資実行までの体制を確認する必要があります。

即日融資に対応している会社でも、申し込み時間帯・必要書類の準備状況・在籍確認の方法によって当日中の融資が難しくなるケースがあります。

公式サイトで即日融資の条件が明記されているか、Web完結や振込対応が可能か、受付時間が何時までかを事前に確認し、必要書類を揃えた上で午前中に申し込むことが実現可能性を高める基本です。

独自審査を行う会社の中で即日対応の実績があるのは、セントラルやアローのように自社審査体制を持ち、平日14時までの申し込みで当日振込に対応している会社です。

在籍確認が必須の会社では、勤務先が休業日の場合は即日融資が難しくなる点に注意が必要です

書類での在籍確認に対応しているか、または在籍確認のタイミングを相談できるかを事前に問い合わせることで、審査落ちや融資遅延のリスクを減らせます。

ここまでで独自審査フリーローンの選び方が整理できました。次は実際に申し込む前に知っておくべき審査の流れと、通過率を上げるための具体的な準備について見ていきます。

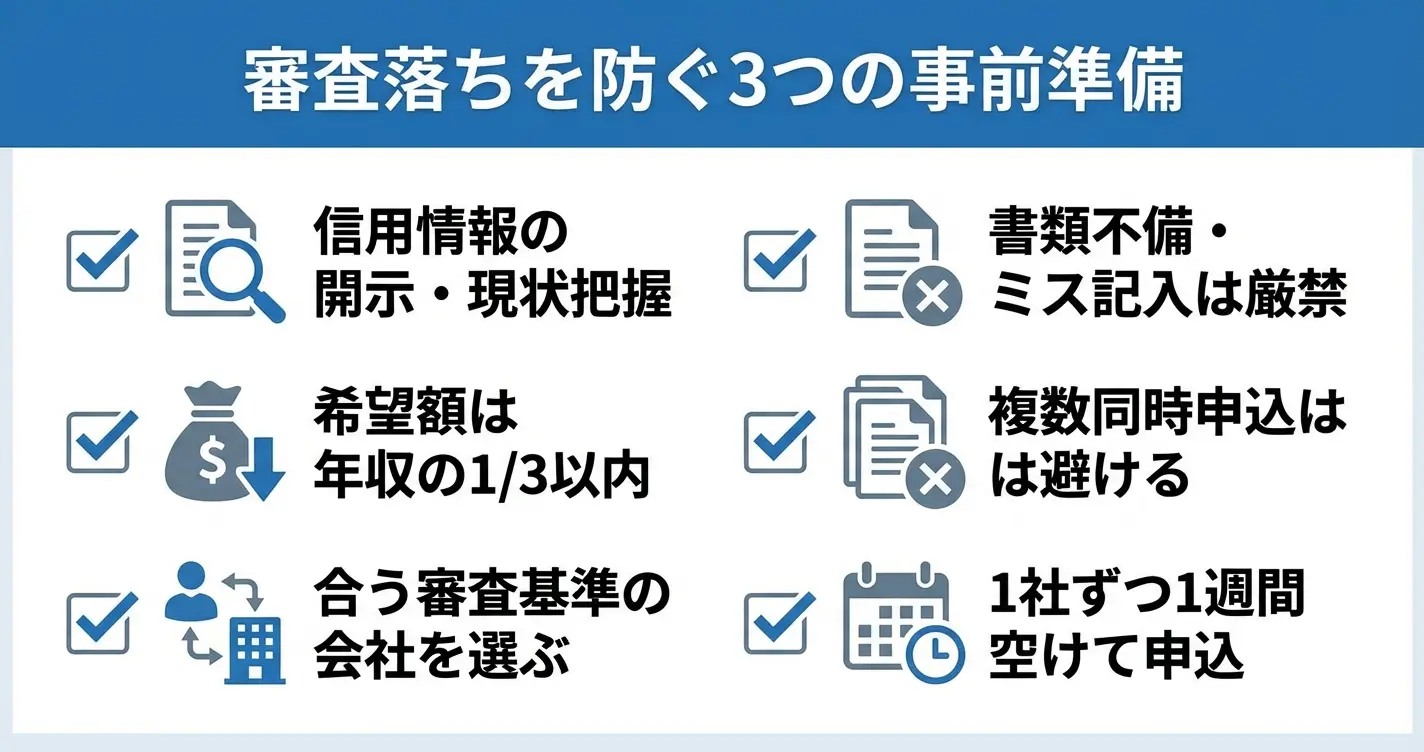

独自審査フリーローンの審査に落ちないための準備

独自審査のフリーローンであっても、準備不足のまま申し込むと審査落ちのリスクは高まります。

適切な準備をすることで、不要な審査落ちを防ぎ、複数社への申し込みによる信用情報への悪影響も回避できます。このセクションでは、審査通過の可能性を高めるために事前に確認すべきポイントと、申し込み時の具体的な注意点を解説します。

申し込み前に確認すべき3つのポイント

自分の状況と申込先の条件が合っているかを事前に見極めることで、審査通過率は大きく変わります

審査通過の可能性を高めるには、自分の状況と申込先の条件が合っているかを事前に見極める必要があります。

確認すべきは、自身の信用情報の状態、希望する借入額と返済能力のバランス、そして申込先が重視する審査基準との適合性の3点です。

独自審査を行う会社は審査方針が多様であり、自分の状況に適した申込先を選ぶことで審査通過率は大きく変わります。

信用情報に延滞記録がある場合は現在の返済能力を重視する会社、収入が不安定な場合は勤続年数よりも現状の収支を評価する会社というように、各社で重視する項目が異なります。この3つのポイントを正確に把握したうえで申込先を絞り込むことが重要です。

信用情報の現状を把握する

申し込み前に、信用情報機関に開示請求を行い、自分の登録内容を確認しておくことが推奨されます。

CIC、JICC、全国銀行個人信用情報センターの3機関それぞれに情報開示を求めることで、延滞や債務整理の記録がどう登録されているか、他社借入件数が何件になっているかを正確に把握できます。

開示請求は各機関の公式サイトからインターネット経由で手続きでき、手数料は1機関あたり500円から1,000円程度、開示資料は概ね1週間から10日程度で届きます。

独自審査であっても信用情報を参照する会社は多く、大半の貸金業者や銀行系のフリーローンでは何らかの形で照会が行われます。

ただし、信用情報を参照しても過去の記録より現在の状況を優先的に評価する会社や、特定の項目のみを重視する会社も存在します。記載内容に誤りがあれば訂正手続きを取ることで審査通過率が変わる可能性があります。

特に債務整理から3年以上経過している、直近1年以内に延滞がない、他社借入件数が3件以下といった状況であれば、独自審査での融資可能性は一定程度見込めるとされています。

希望額と返済能力のバランスを見直す

借入希望額が収入に対して高すぎる場合、独自審査でも融資を断られる可能性が高まります。

一般的に、年収の3分の1を超える借入は総量規制の対象となるため、貸金業法に基づく業者では融資できません。

また、総量規制対象外の銀行系フリーローンであっても、返済比率が収入の30%から35%を超えると審査が厳しくなる傾向があります。

希望額を必要最小限に抑え、毎月の返済額が手取り収入の25%以内に収まるよう設定することで、審査担当者に返済可能と判断されやすくなります。

申込先の審査基準との適合性を確認する

独自審査を行う会社でも、それぞれ重視する項目は異なります。

勤続年数や雇用形態を重視する会社、現在の収入状況を優先する会社、過去の延滞よりも現在の返済能力を評価する会社など、方針は多様です。

自分の属性や信用状況と照らし合わせ、相性の良い申込先を選ぶことで審査通過の可能性は高まります。

具体的には、信用情報に問題がある場合は中小消費者金融系で独自審査を明示している会社、収入証明を柔軟に対応してくれる会社を優先します。

雇用形態が非正規の場合は勤続年数よりも現在の安定収入を評価する会社を選ぶ、といった選び方が有効です。

公式サイトの申込条件や、利用者の口コミなどから審査傾向を事前に調べておくことに加え、正規の貸金業者であることを金融庁の登録貸金業者情報検索サービスで確認することで、安全性も担保できます。

必要書類の準備と記入時の注意点

書類の不備や記入ミスは、審査を長引かせるだけでなく、申込者の信頼性を損なう要因にもなります

必要書類を事前に揃え、申込フォームには正確かつ一貫性のある情報を記入することが審査通過の前提条件です。

本人確認書類は、運転免許証やマイナンバーカードなど顔写真付きのものが優先されます。

健康保険証を使用する場合は、住民票や公共料金の領収書など補助書類が求められることがあるため、事前に申込先の要件を確認しておきましょう。

収入証明書については、直近の給与明細2〜3か月分、源泉徴収票、確定申告書の控えなどが該当します。自営業者や個人事業主の場合は複数年分の書類提出を求められるケースもあります。

申込フォームへの記入では、他社借入額や勤続年数、年収などの数値を正確に記載することが重要です。

わずかな記入ミスであっても、信用情報機関のデータと照合した際に矛盾が生じると、虚偽申告を疑われて審査落ちにつながる可能性があります。

また、勤務先情報は在籍確認に使用されるため、電話番号や所属部署名を間違えないよう注意が必要です。

複数同時申し込みのリスクと適切な申込順序

短期間に複数社へ申し込むと、申込情報が信用情報機関に記録され、審査担当者に「貸し倒れリスクが高い」と判断される原因になります。

独自審査であっても申込履歴は参照されるため、戦略的な申込順序を組むことが重要です。

同時に複数社へ申し込むと、各社の審査担当者が信用情報を照会した際に、他社への申込記録が同時期に複数残ります。

これは「申し込みブラック」と呼ばれる状態で、審査通過率が大きく低下する要因です。申込情報は信用情報機関に6か月間記録されるため、一度この状態になると、その後の申し込みにも悪影響が続きます。

適切な申込順序としては、まず最も審査通過の可能性が高いと判断した1社に絞って申し込み、結果を待つことが推奨されます。

審査結果が出るまでの期間は独自審査を行う中小消費者金融では最短即日から3営業日程度、銀行系フリーローンでは3日から1週間程度とされています。

もし審査落ちした場合でも、次の申し込みまで最低1週間程度の間隔を空けることで、申込情報の集中を避けられます。

焦って複数社に同時申し込みすると逆効果。1社ずつ慎重に進めることが成功の鍵です

また、1社目の選び方としては、自分の状況で最も受け入れられやすい審査方針の会社を選ぶことが基本です。

信用情報に不安がある場合は独自基準を明示している中小消費者金融、収入面で不安がある場合は銀行系の総量規制対象外フリーローン、というように信用状況と収入状況の組み合わせで優先順位をつけると判断しやすくなります。

審査基準が異なる系統の会社を順に選ぶことで、同じ理由で連続して落ちるリスクを減らせます。

ここまでの準備を整えることで、独自審査フリーローンの審査通過率は大きく向上します。次のセクションでは、万が一審査に落ちてしまった場合の対処法と、代替手段について解説します。

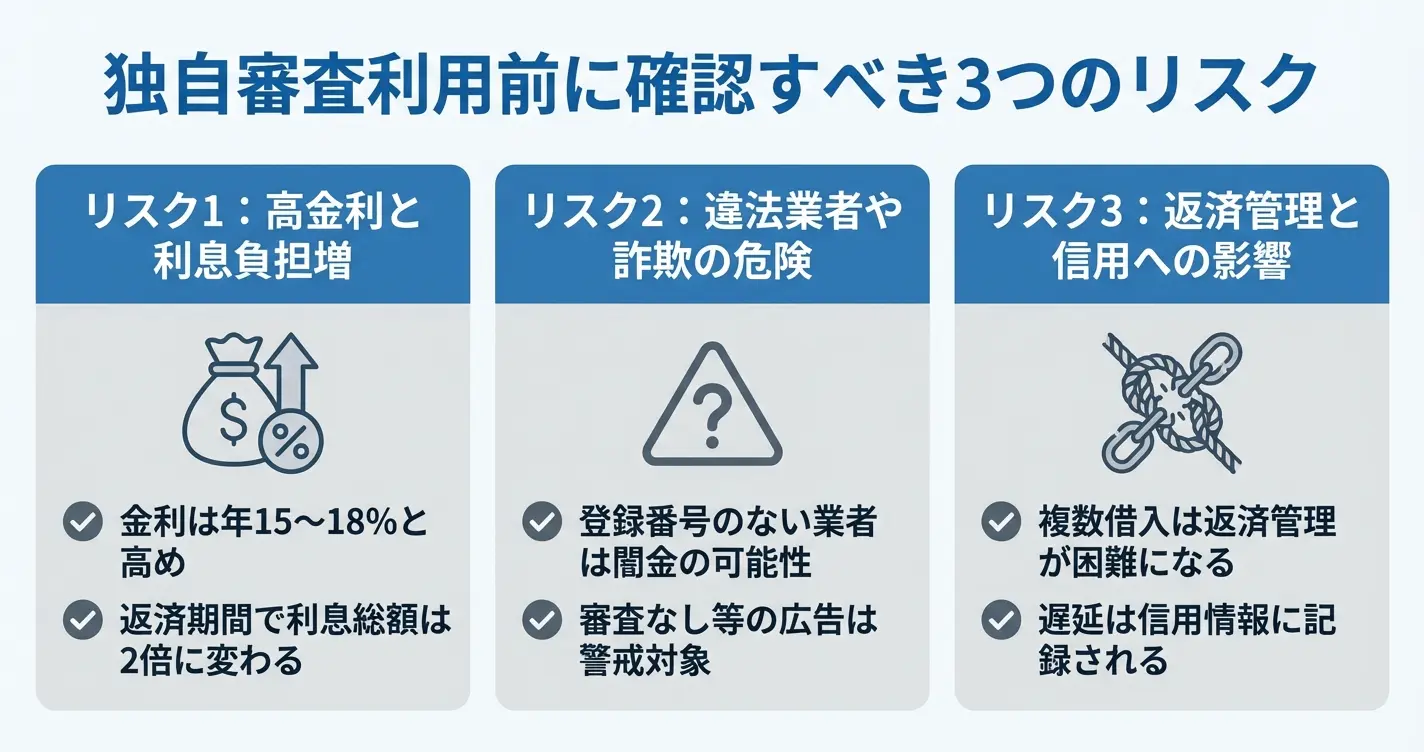

独自審査フリーローン利用時の注意点とリスク

独自審査フリーローンは審査に通りやすい可能性がある一方で、利用にあたって理解しておくべきリスクや注意点が存在します。

借りられることだけに目を向けるのではなく、返済の現実や悪質業者との違いを正しく把握することが、安全な利用の前提となります。

ここでは利用前に必ず確認すべき注意点を、具体的な判断基準とともに整理します。

金利が高めになる理由と返済計画の重要性

独自審査フリーローンは金利が高く設定される傾向があるため、返済シミュレーションで総返済額を確認し、無理なく返せる範囲内かを判断することが不可欠です

独自審査を行うフリーローンは、大手銀行カードローンや消費者金融と比べて金利が高く設定される傾向があります。

返済計画を立てずに借りると、利息負担が想定以上に膨らむリスクがあります。

大手消費者金融の上限金利が年率18%程度であるのに対し、独自審査を行う中小の貸金業者では上限に近い年率15〜18%が適用されるケースが多く見られます。

これは審査基準を柔軟にすることで生じる貸し倒れリスクを金利に反映しているためであり、金融機関としては合理的な設定です。

利用前には必ず返済シミュレーションを行い、毎月の返済額と総返済額を確認したうえで、自分の収入から無理なく返せる範囲内かを判断する必要があります。

返済負担を正しく見積もるポイント

借入金額だけでなく、返済期間によって月々の負担と総利息額は変動します。

たとえば年率18%で10万円を借りた場合、6か月返済では総利息額が約5,000円、月々の返済額が約17,500円となります。

一方、12か月返済では総利息額が約10,000円、月々の返済額が約9,200円となります。

返済期間を長くすれば月々の負担は減りますが、利息総額はおよそ2倍に増えます。

収入と支出のバランスを考慮したうえで、現実的な期間を設定することが重要です。

遅延した場合のリスク

返済が遅れると遅延損害金が発生し、通常の金利よりも高い利率が適用されるケースが一般的です。

また遅延情報が信用情報機関に記録されると、今後の借入やクレジットカードの審査に影響する可能性があります。

返済日を忘れないよう口座引き落としを設定する、返済が難しくなりそうな場合は早めに貸付業者へ相談するなど、遅延を未然に防ぐ行動が求められます

闇金・悪質業者との見分け方

独自審査を謳う業者のなかには、法律を守らない闇金や悪質業者が紛れ込んでいるため、申し込み前に正規の登録業者かを必ず確認する必要があります。

貸金業を営むには都道府県または財務局への登録が義務付けられており、登録番号の有無と内容を金融庁の公式サイトで照合することで、正規業者かどうかを判断できます。

登録がない業者、または登録番号を掲示していない業者は利用を避けるべきです。

金融庁の登録貸金業者情報検索サービスでは、業者名または登録番号から検索が可能で、所在地や代表者名などの基本情報も確認できます。

警戒すべき業者の特徴

- 審査なし、誰でも確実に借りられるといった現実的でない広告表現を使っている

- 公式サイトに会社情報や貸金業登録番号が明記されていない

- 契約前に手数料、保証金、紹介料などの名目で金銭を要求する

- 固定電話番号がなく、携帯電話番号のみで営業している

- 契約書を交付しない、または契約内容の説明が曖昧

正規の貸金業者は契約条件を書面で明示し、利用者に十分な説明を行う義務があります。

独自審査であっても、セントラル、フクホー、アローといった登録業者は公式サイトに登録番号を明示し、契約書の交付や利息制限法に基づいた金利設定を行っています。

借入後に気をつけるべきこと

借入後は返済状況の管理と、追加借入の判断に注意が必要です。

複数の業者から同時に借りると返済スケジュールが複雑になり、返済日や残高の把握が困難になるリスクがあります。

また返済途中で新たな借入を繰り返すと、借入総額が膨らみ返済能力を超える可能性があります。

現在の借入を完済するまでは、追加の申し込みを控える判断が重要です。

返済に行き詰まりそうな場合は、放置せず早めに相談することで返済計画の見直しや一時的な猶予が認められる場合があります

公的な相談窓口として、日本貸金業協会の貸金業相談・紛争解決センターや、各地の消費生活センターが無料で相談を受け付けています。

ここまでの注意点を踏まえたうえで、実際にどのような手順で申し込みを進めればよいのか、次のセクションでは具体的な申し込みの流れと審査通過のポイントを解説します。

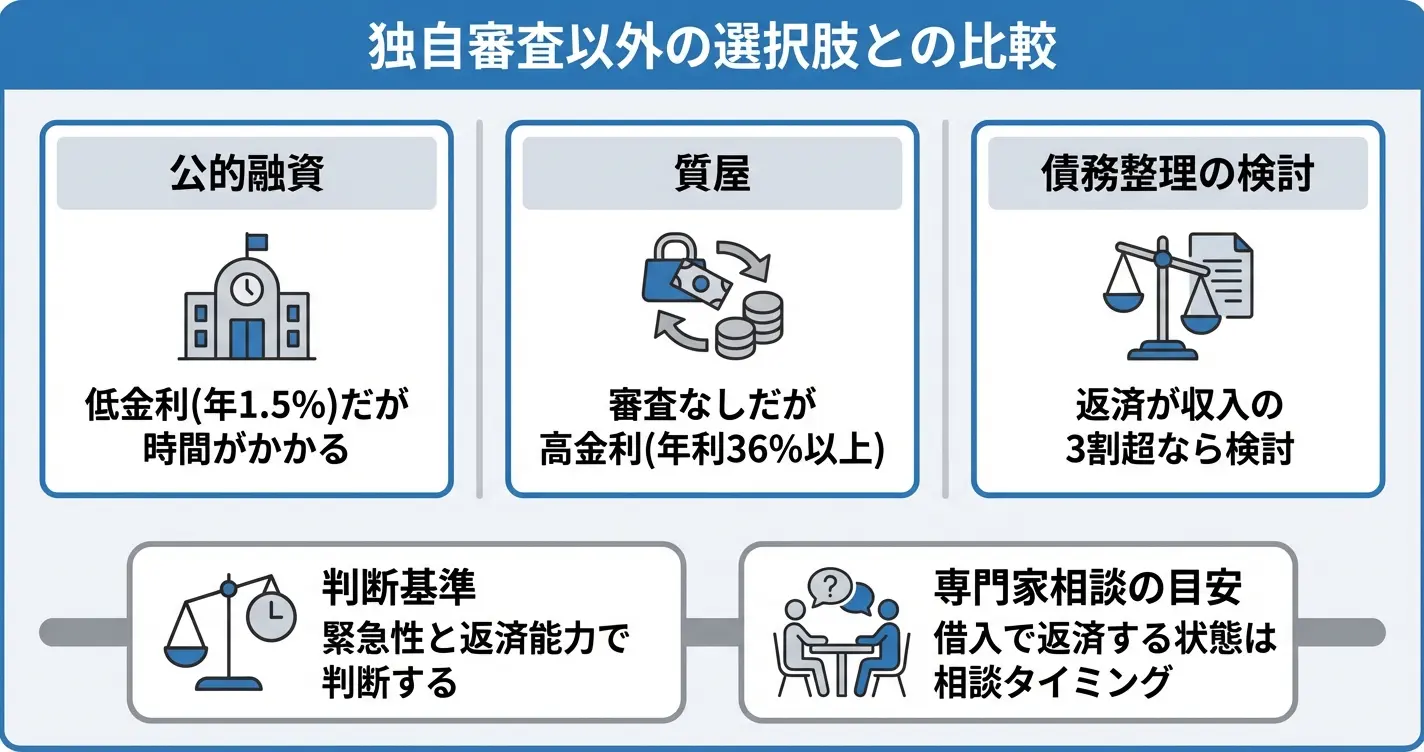

独自審査以外の選択肢も検討すべきケース

独自審査フリーローンは審査通過の可能性を広げる選択肢ですが、状況によっては他の方法がより適している場合があります。

ここでは公的支援制度や代替サービス、債務整理といった選択肢を比較し、どのようなケースで検討すべきかを整理します。

独自審査フリーローンを申し込む前に、緊急性と返済能力の見通しで他の選択肢を検討すべきか判断できます

独自審査フリーローンを申し込む前に検討すべきか、それとも審査結果を見てから代替案を考えるべきかは、緊急性と返済能力の見通しで判断できます。

借入額が少額で返済の見通しが立つ場合は独自審査フリーローンを優先し、公的制度は審査に2週間から1か月程度要するため緊急性が低い場合の選択肢となります。

一方で既存借入の返済が収入の3割を超えている場合や、返済のための借入を検討している状況であれば、新規申し込みより債務整理の相談を優先すべきタイミングといえます。

金利負担や返済リスクを総合的に判断するための判断軸を確認しましょう。

公的融資制度(生活福祉資金貸付など)

生活に困窮している場合や一時的な資金不足であれば、公的融資制度の利用を優先的に検討する価値があります。

社会福祉協議会が実施する生活福祉資金貸付制度は、保証人を立てれば無利子、保証人なしでも年1.5%程度と低金利で利用できる仕組みです。

審査には申し込みから融資実行まで2週間から1か月程度を要し、用途が生活再建・就学・療養などに限定され、世帯収入が市町村民税非課税水準またはそれに準ずる程度であることが条件となります。

返済負担を大幅に抑えられる点は独自審査フリーローンにはない利点といえます。

公的制度は審査に2週間から1か月程度かかるため、即日融資が必要な場合には適していません

市区町村の社会福祉協議会や生活困窮者自立支援窓口では、生活再建に向けた相談とあわせて制度案内を受けられます。

緊急小口資金や教育支援資金など用途別の制度も用意されているため、まずは居住地の窓口で利用可能な支援を確認することが推奨されます。

公的制度は独自審査フリーローンと併用できる場合もあり、申請中のつなぎ資金として民間融資を検討する方法もあります。

質屋・リース・後払いサービスとの比較

特定の資産や商品の利用が目的であれば、借入以外の方法で資金調達や支払いを代替できる場合があります。

質屋は品物を預けることで査定額の範囲内で現金を受け取れる仕組みで、信用情報の照会が行われないため審査落ちの履歴がある人でも利用可能です。

ただし質料は月利換算で3%から8%程度となるケースが多く、年利に換算すると36%から96%と独自審査フリーローンの上限金利18%を大きく上回る水準になる点には注意が必要です。

期限内に返済できなければ品物の所有権を失う点も含め、短期間の小口資金調達に限定して検討すべき選択肢といえます。

質屋は信用情報の照会がない反面、金利負担は非常に高額になるため、数日から数週間程度の超短期利用に限定しましょう

家電や家具の購入であれば、リース契約や後払い決済サービスを活用することで初期負担を分散できます。

これらは信用情報への影響が限定的な場合もあり、月々の支払額を抑えながら必要な物品を確保できる選択肢として機能します。

ただし総支払額が一括購入より高くなるケースや、契約内容によっては途中解約に制約がある点を事前に確認しておく必要があります。

債務整理を検討すべきタイミング

既存の借入返済が困難になっている場合や、新たな借入でしか返済資金を確保できない状況であれば、債務整理の相談を優先すべきです。

- 借入総額が年収の3分の1を超えている

- 毎月の返済額が手取り収入の3割以上を占めている

- 複数社からの借入を別の借入で返済している

独自審査フリーローンで追加借入を行っても、根本的な返済能力の改善にはつながらず、多重債務の状態を深刻化させるリスクがあります。

弁護士や司法書士による無料相談窓口、法テラスなどの公的機関では、任意整理や個人再生といった債務整理の方法について助言を受けられます。

債務整理を行うと5年から10年程度は新規借入が制限されますが、法的な手続きにより返済計画を再構築できるため、生活再建への確実な道筋を立てることが可能です。

返済のための借入を繰り返している状態に気づいたときが、専門家への相談を検討すべきタイミングといえます。

独自審査フリーローンを含め、どの選択肢が自分の状況に適しているかを冷静に比較することで、将来的な返済負担を最小限に抑えた判断が可能になります。

独自審査・フリーローンに関するよくある質問

審査の基準や融資条件は金融機関によって異なるため、判断に迷うことも多いでしょう。

ここでは、独自審査を行う業者の特徴や利用条件、借入可能額など、実際に申込みを検討する際に気になる疑問にお答えします。

自分に合った選択肢を見極めるための参考としてご活用ください。

審査がどこにも通らないが貸してくれるローン会社は本当にありますか?

大手で審査落ちした場合でも、独自審査を行う中小消費者金融であれば融資を受けられる可能性があります

大手消費者金融や銀行で審査に通らなかった場合でも、中小消費者金融であれば融資を受けられる可能性があります。

中小消費者金融は独自の審査基準を採用しており、大手とは異なる視点で返済能力を判断するためです。

ただし、中小消費者金融でも返済能力がないと判断されれば審査落ちする可能性はあります。

「どこでも借りられる」と謳う業者は闇金の可能性が高いため、必ず正規の貸金業登録がある業者かを確認してください

審査が甘すぎる業者や無審査を謳う業者は違法な闇金である危険性が高いため、十分な注意が必要です。

独自審査のカードローンとフリーローンの違いは何ですか?

カードローンは繰り返し利用可能、フリーローンは一度きりの融資という違いがあります

カードローンは利用限度額の範囲内で何度でも借入と返済を繰り返せる商品です。

一方、フリーローンは契約時に決めた金額を一度だけ受け取る仕組みで、追加融資は受けられません。

いずれも独自審査を採用している業者であれば、信用情報機関を利用しない審査基準で判断される点は共通しています。

用途や返済計画に応じて、自分に合った商品を選ぶことが大切です。

セントラルの審査は甘いですか?

セントラルの審査は「甘い」のではなく、「柔軟な対応」を行う中小消費者金融として知られています

セントラルは独自審査を行う中小消費者金融で、大手とは異なる審査基準を持っています。

ただし「審査が甘い」という表現は適切ではなく、より正確には柔軟な対応をする業者です。

大手で断られた方でも、安定収入があれば審査通過の可能性はあります。

過去に債務整理をした方や、他社借入がある方でも、現在の返済能力を重視して審査されるケースが報告されています。

ただし返済能力が認められない場合や、総量規制を超える申込みは通過できません。

「甘い」と期待せず、誠実な申告と返済計画を持って申し込むことが重要です。

独自審査フリーローンは即日融資に対応していますか?

対応している会社と非対応の会社があり、即日融資には条件があります

独自審査フリーローンの中には即日融資に対応している会社もありますが、すべてではありません。

即日融資を希望する場合は、申込時間帯に注意が必要です。

多くの会社では午前中や14時頃までの申込が目安とされています。

また必要書類を事前に準備しておくこと、在籍確認の方法を申込時に相談しておくことも重要です。

各社の対応可否や条件は異なるため、申込前に公式サイトや問い合わせで確認することをおすすめします。

アイフルは独自審査をしていますか?

アイフルは大手消費者金融のため、信用情報機関を利用した通常の審査を行っており、独自審査ではありません

アイフルは大手消費者金融として、信用情報機関のデータを参照した審査を実施しています。

そのため、いわゆる「独自審査」には該当しません。

信用情報に問題がある場合でも柔軟な審査を希望する場合は、中小消費者金融が選択肢になることがあります。

ただし、中小消費者金融も貸金業法に基づいた審査は行うため、完全に独自の基準というわけではない点には注意が必要です。

年収400万円の場合、フリーローンでいくらまで借りられますか?

年収400万円の場合、総量規制により借入上限は約133万円が基本となります

貸金業法の総量規制により、年収の3分の1を超える貸付が原則として禁止されています。

年収400万円の場合、フリーローンで借りられる上限額は約133万円が目安です。

この規制は消費者金融や信販会社のフリーローンに適用されるもので、独自審査を行う金融機関であっても総量規制の対象となります。

ただし実際の借入可能額は、他社からの借入状況や返済能力の審査結果によって変動します。