フクホーは闇金ではなく、30年以上にわたって大阪府に登録されている正規の中小消費者金融です。

フクホーは、全国からインターネットで申込みできるため、時間や場所を選ばず利用できる点が魅力です。

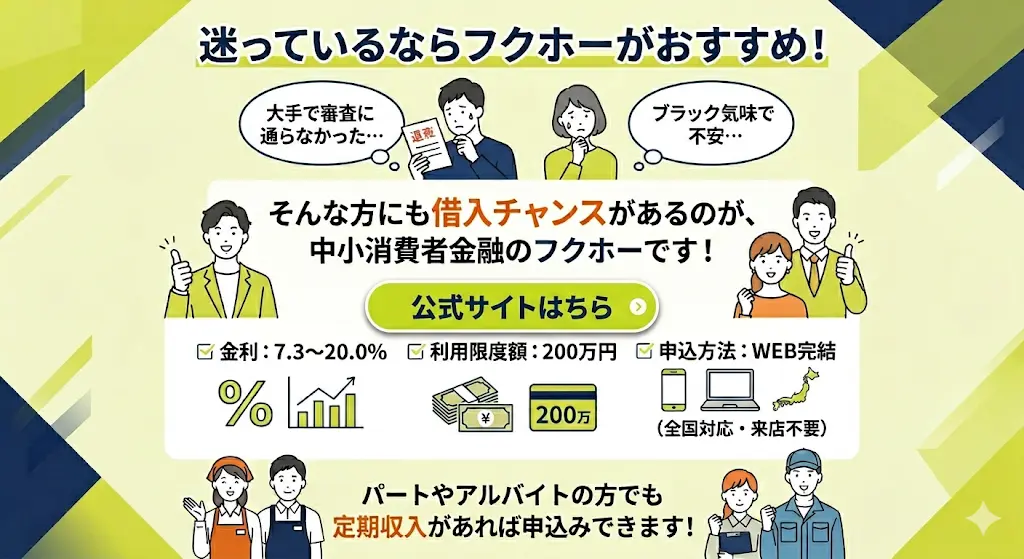

また、フクホーの審査は柔軟と定評があるため、大手では難しいケースでも相談に応じてくれます。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

WEB完結で全国から申し込みできるほか、最短即日融資にも対応。

初めての借入にも柔軟に対応しており、1回2,000円から返済できる無理のない返済プランを採用しています。

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

★24時間申し込み受付中★

また、大手に落ちた方向けの選び方や注意点は、審査が柔軟な中小消費者金融ランキングでも詳しく解説していますので、ぜひ参考にしてください。

なお、賃金業法の規制により、返済能力が認められない場合や信用情報に重大な問題がある場合は、原則として融資を受けることはできません。

本記事では、実際のフクホーの口コミや評判をもとに

- フクホーのメリット・デメリット

- 審査時間や在籍確認の流れ

- 融資までのスピード

など、申し込み前に知っておきたいポイントを分かりやすく解説します。

フクホーとは?基本情報と業者の安全性

フクホーは、

- 審査が大手よりも柔軟

- 全国から24時間ネット申込み可能

- 少額融資に対応

といった特徴があるため、大手で審査に通らなかった人やはじめて融資を申し込む人におすすめの中小消費者金融です。

| 項目 | 詳細 |

|---|---|

| 会社名 | フクホー株式会社 |

| 本社所在地 | 大阪府大阪市浪速区難波中3丁目9番5号 福宝ビル |

| 設立 | 1970年 |

| 登録番号 | 大阪府知事(07)第12736号 |

| 融資額 | 5万円〜200万円 |

| 金利(実質年率) | 7.30%〜18.00% |

| 申込方法 | インターネット・電話 |

| 契約方法 | 店頭契約・郵送契約 |

| 担保・保証人 | 原則不要 |

| 対象者 | 20歳以上で安定した収入のある方 |

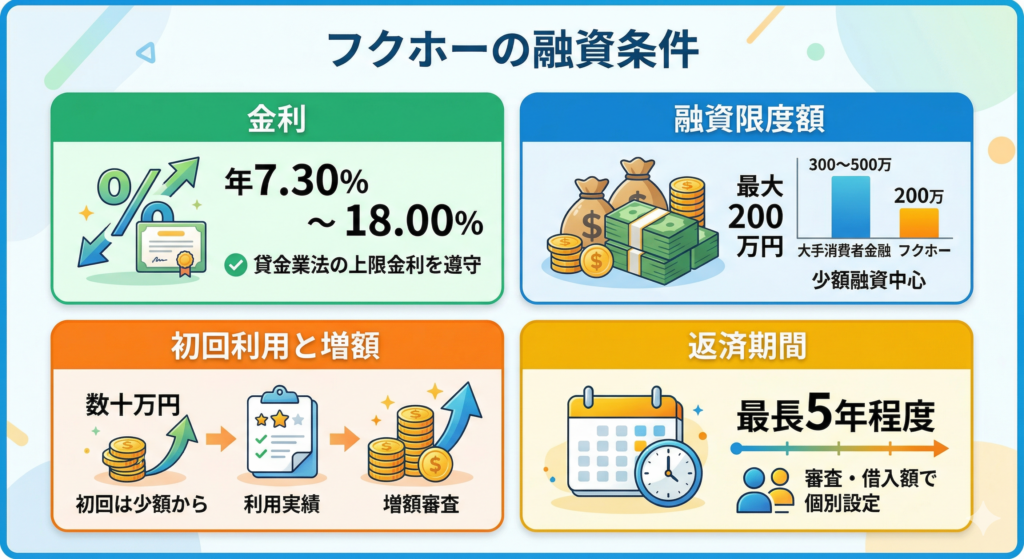

フクホーの融資条件について

フクホーの融資条件は、金利が年7.30%から18.00%の範囲で設定されており、貸金業法 e-Gov 法令検索で定められた上限金利を遵守しています。

融資限度額は最大で200万円とされており、大手消費者金融の300万円から500万円と比べると少額融資を中心とした設定です。

初回利用では数十万円程度の少額融資からスタートするケースが多く、利用実績を積むことで増額審査を受けられる仕組み

返済期間は最長で5年程度まで設定可能ですが、審査結果や借入額によって個別に条件が決まります。

フクホーは正規の貸金業者で闇金ではない

フクホーは貸金業法に基づき、大阪府に登録されている消費者金融であり、闇金ではありません。

株式会社フクホーは、大阪府大阪市浪速区に本社を構える消費者金融です。

貸金業者としての登録番号は大阪府知事の許可を受けており、日本貸金業協会にも加盟しています。

創業は昭和42年と歴史が長く、長年にわたり営業を続けている継続的な融資実績を持つ業者です。

★24時間申し込み受付中★

ここからは、実際の利用者の口コミをもとに、フクホーの良い評判・悪い評判を詳しく解説します。

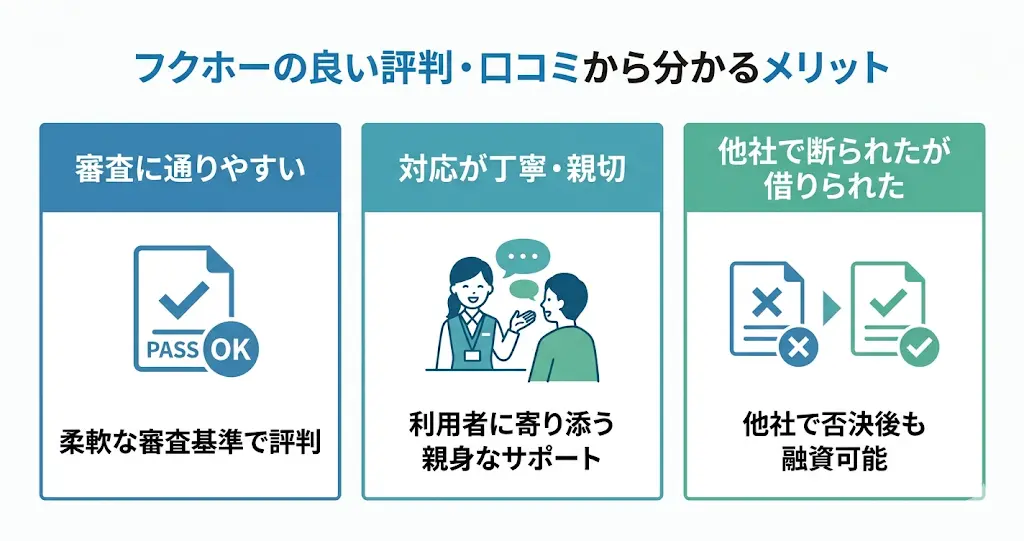

フクホーの良い評判・口コミから分かるメリット

フクホーは、長年にわたり安定した運営を続けている中小消費者金融で、

- 審査に通りやすい

- 対応が丁寧・親切

- 他社で断られたけど借りられた

といった口コミが寄せられています。

審査の柔軟さにも定評があり、他社で審査に通らなかった経験がある人や過去の信用情報に不安を抱えている人から支持されている点が特徴です。

ここでは、実際の口コミをもとに、フクホーのメリットを詳細解説します。

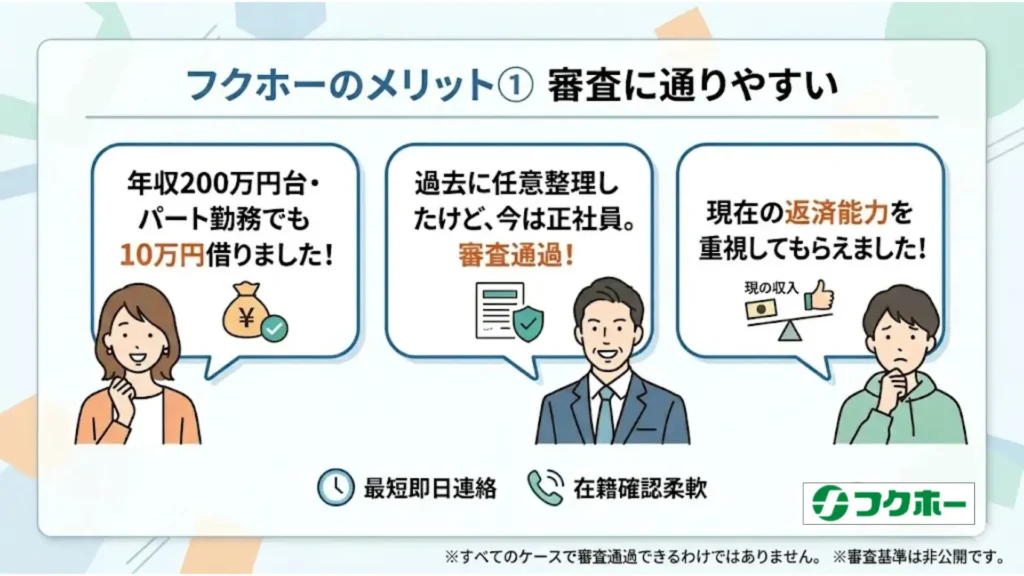

メリット① 審査に通りやすい

信用情報に過去の延滞や債務整理の記録がある人でも「現在の返済能力を重視して審査してもらえた」という評価が寄せられている

審査結果の連絡は最短即日から翌営業日程度で届くケースが多く報告されており、融資実行までは契約書類の郵送手続きを含めて数日から1週間前後を見ておくとよいでしょう。

また在籍確認の方法についても柔軟に対応してもらえたとする声があり、勤務先への電話連絡に不安を感じている人にとっては安心材料になります。

- 年収200万円台のパート勤務で他社借入1件があったが10万円の融資を受けられた

- 過去に任意整理をしたが完済から2年経過しており、正社員として安定収入があることを評価された

- 現在進行中の延滞がある場合や、総量規制に抵触する場合は審査通過が難しい

ただし審査基準は公開されていないため、すべてのケースで通過できるわけではない点には注意が必要です。

★24時間申し込み受付中★

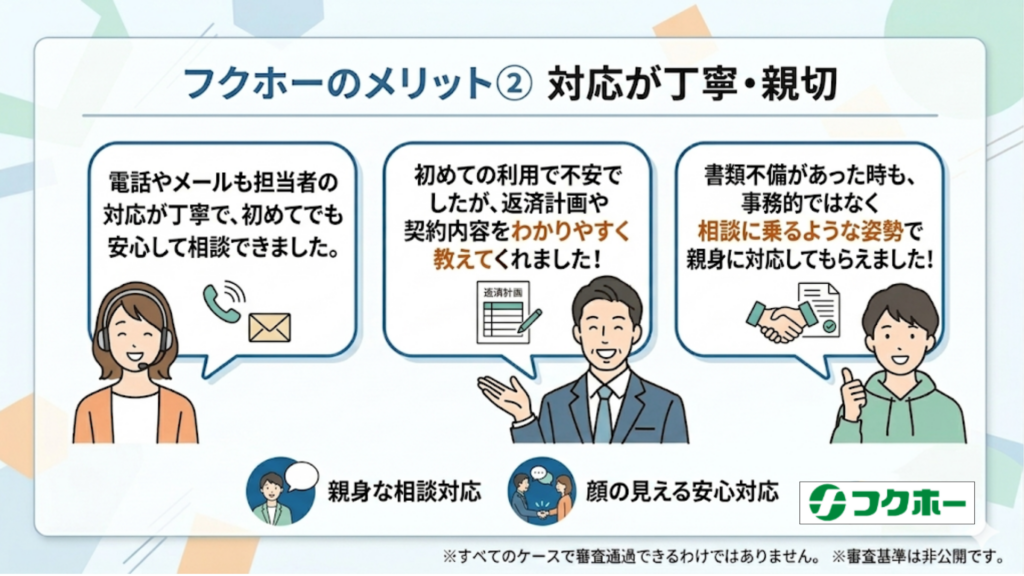

メリット② 対応が丁寧・親切

電話やメールのやり取りでも、担当者の対応が丁寧で親身になってくれる

初めての借入で不安を抱えている人に対しても、返済計画や契約内容について分かりやすく説明してもらえると定評があります。

特に申込内容に不備があった場合や、追加書類が必要になった際にも、事務的ではなく相談に乗るような姿勢で対応してもらえたとする意見が多いです。

機械的な審査や対応に不安を感じている人には、中小消費者金融ならではの顔の見える対応が安心材料のひとつになるのでおすすめです。

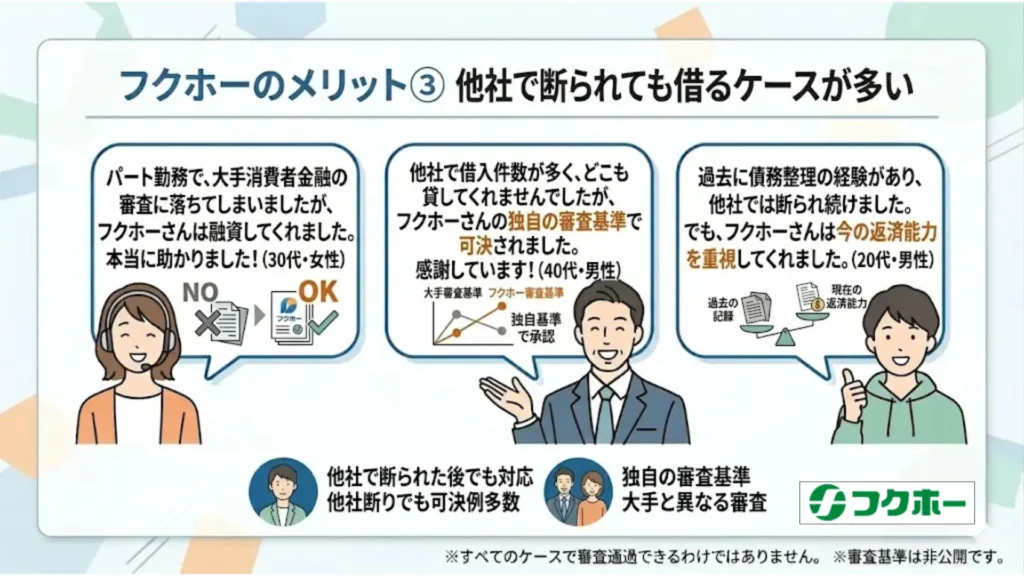

メリット③ 他社で断られても借りられるケースが多い

実際の口コミでは、

- 過去に返済遅延があった人

- 複数社からの借入があるために他社で審査落ちした人

でも、現在の収入状況や返済意思を評価してもらえたという声があります。

- 年収200万円台のパート勤務で他社借入1件があったが10万円の融資を受けられた

- 過去に任意整理をしたが完済から2年経過しており、正社員として安定収入があることを評価された

- 現在進行中の延滞がある場合や、総量規制に抵触する場合は審査通過が難しい

フクホーも貸金業法 e-Gov 法令検索に基づく審査を行っているため、総量規制や返済能力の確認は必須となる点は十分理解してください。

▶フクホーの審査基準と通過のポイント!審査に落ちる原因も解説

ここからは、フクホーの悪い評判・口コミから分かるデメリットや注意点について分かりやすく解説します。

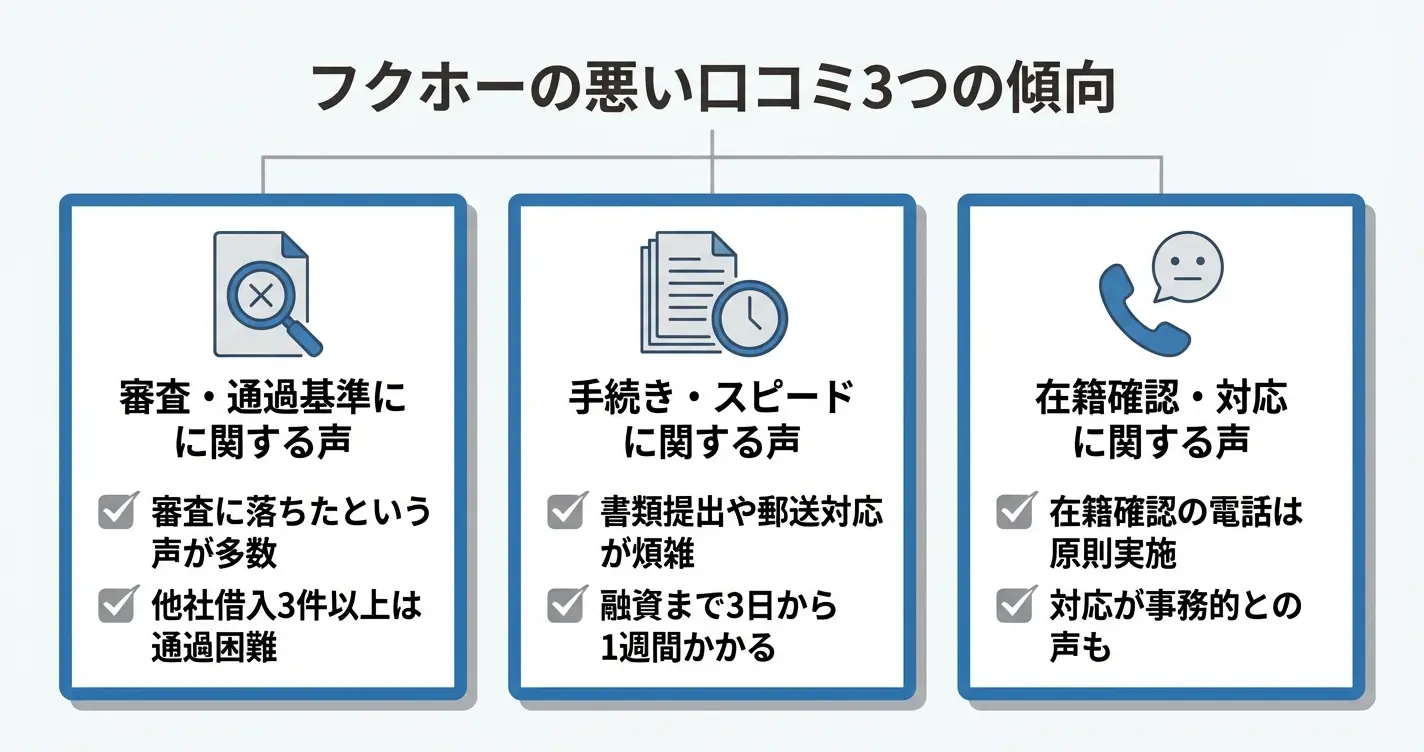

フクホーの悪い評判・口コミ

実際の利用者からは、審査や手続きの面でネガティブな評価も一定数寄せられています。

ここでは、フクホーに関する否定的な口コミの内容を整理し、どのような不満や懸念が挙がっているのかを確認します。

申込前にこれらの声を把握しておくことで、自分にとってのリスクや相性を事前に見極めることができます。

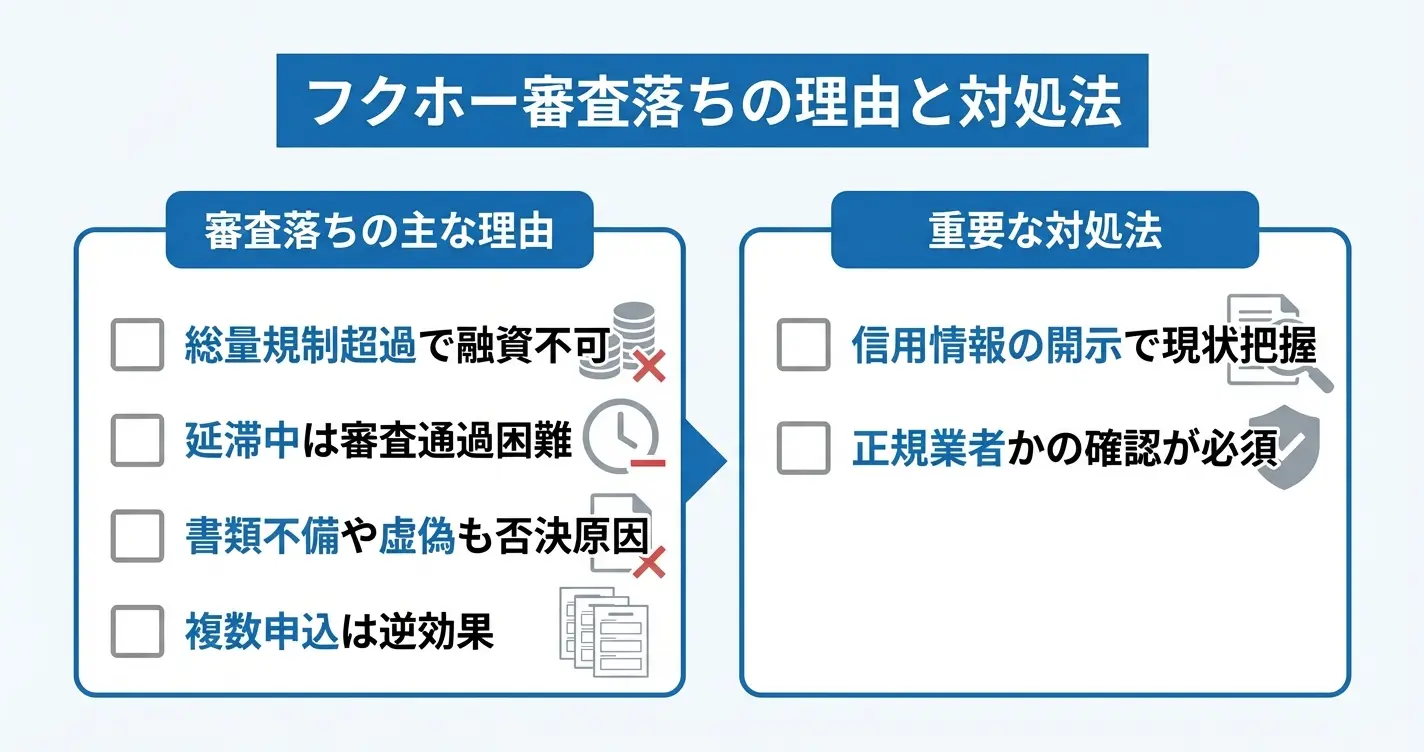

デメリット① 審査に落ちた・厳しいという口コミも

- 他社借入が3社以上のケース

- 直近6ヶ月以内に延滞記録があるケース

- 年収に対する借入総額の割合が3分の1を超えているケース

信用情報に一定の傷があっても柔軟に対応する姿勢はあるものの、返済能力の裏付けが不足している場合は厳しく判断される傾向にあります

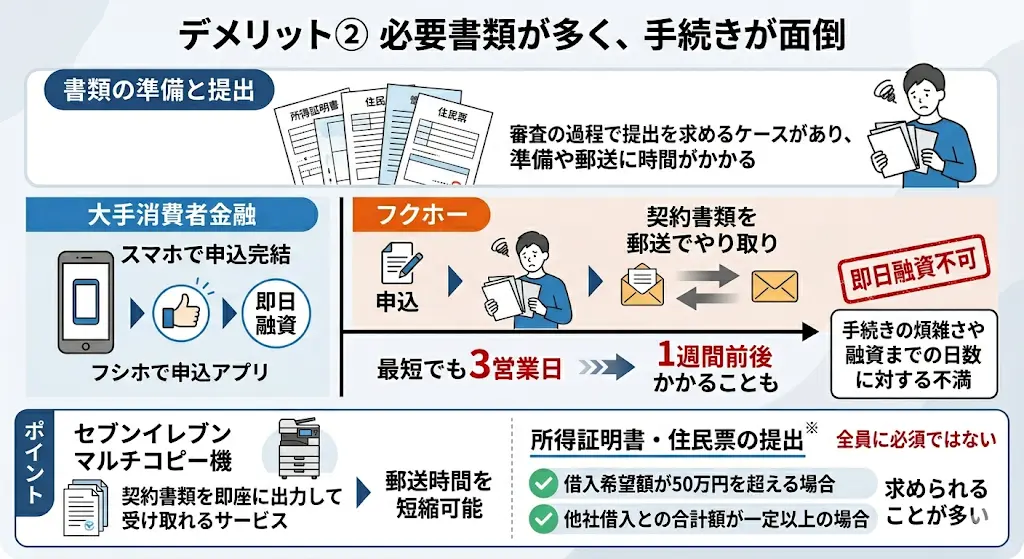

デメリット② 必要書類が多い・手続きが面倒

フクホーは審査の過程で所得証明書や住民票などの提出を求めるケースがあり、書類の準備や郵送に時間がかかるという不満が見られます。

大手消費者金融の多くがスマートフォンで完結する申込フローを整備している中、フクホーでは契約書類を郵送でやり取りする必要があるため、手続きの煩雑さや融資までの日数に対する不満が挙がっています。

ただし、現在はセブンイレブンのマルチコピー機で契約書類を即座に出力して受け取れるサービスもあるため、郵送時間を短縮することができます。

所得証明書や住民票の提出は全員に必須というわけではなく、借入希望額が50万円を超える場合や、他社借入との合計額が一定以上になる場合に求められることが多いとされています。

契約書類の郵送を含めると、申込から融資実行まで最短でも3営業日程度、場合によっては1週間前後かかるという声が目立ちます。即日融資を希望する場合には、この手続き期間が大きな障壁となります。

デメリット③ 在籍確認や対応に関する不満

在籍確認の電話が避けられなかった、対応がやや事務的だったという口コミも一部で見られます。

勤務先への連絡を避けたいと希望していたにもかかわらず実施されたケースや、電話口でのやり取りが淡白で不安が残ったという声があります。

また、審査状況の照会に対する回答が遅い、連絡が取りにくいといった対応面での不満も挙がっており、サポート体制に対する期待値とのギャップを感じる利用者も存在します。

在籍確認については、事前に相談することで時間帯の調整には応じてもらえたという声がある一方で、電話連絡自体を完全に省略することは難しいケースが多いようです。

対応の印象については個人差がありますが、丁寧さよりも事務処理の正確性を優先する姿勢と捉える声もあります。

ネガティブな口コミの背景には、申込者側の状況や期待値のズレも影響しています。

これらの不満が許容できない場合、特に即日融資を必要とする方や、勤務先への電話連絡が難しい方は、申込を見送るか他の選択肢も併せて検討する必要があります。

★24時間申し込み受付中★

フクホーがおすすめな人・向いていない人の特徴

フクホーは柔軟な審査を行う中小消費者金融として知られていますが、すべての申込者が審査に通るわけではありません。

実際の口コミからは、審査に落ちる人にいくつかの共通点が見られます。ここでは審査落ちの主な理由と、その後の対処法について解説します。

フクホーに向いている人

口コミの傾向から、フクホーの利用に適しているのは以下のような状況の人です。

- 大手消費者金融の審査に通らなかった経験があり、過去の信用情報に不安を抱えているものの現在は安定収入がある人

- 書類提出や電話でのやり取りに抵抗がなく、振込融資や来店契約といった手続きに時間を割ける人

- 他社借入が既にあるものの総量規制の範囲内で、追加で少額の資金が必要という状況の人

実際の口コミでは「他社で3件断られたが、フクホーでは収入状況を丁寧に聞いてくれて10万円借りられた」「5年前の債務整理後で大手はすべて否決だったが、現在の勤続年数と収入を評価してもらえた」といった声があり、現在の返済能力を重視する審査姿勢が評価されています。

フクホーが向ていない人

一方で、以下のような人には適していない可能性があります。

即日融資を確実に受けたい人や、審査スピードを最優先に考える人には不向きです。

口コミでは審査に2~3日程度かかるケースも報告されており、急ぎの資金需要には対応できない可能性があります。

また大手のような充実したアプリ環境やWeb完結の利便性を求める人、全国に無人契約機があることを前提に考えている人にとっては、サービス内容が期待に沿わない場合があります。

「柔軟な審査」とは過去よりも現在の返済能力を重視する姿勢のことで、返済能力がない場合は審査対象外となります。

また「現在進行形で延滞がある」「総量規制を超える借入を希望している」「無職・無収入である」といった状況では、口コミを見る限り審査通過は難しいと考えられます。

柔軟な審査基準とは、過去の信用情報よりも現在の返済能力を重視する姿勢を指しており、返済能力そのものが認められない場合は審査対象外となります。

金利面では上限金利が大手消費者金融と同水準であるため、低金利を重視する人には銀行カードローンなど他の選択肢を検討する方が適しているでしょう。

フクホーの増額・おまとめローンとは?

フクホーは新規借入だけでなく、増額融資やおまとめローンといった追加的なサービスも提供しています。これらのサービスを実際に利用したユーザーの評価を確認することで、長期的な利用や借り換えの選択肢として適しているかを判断できます。

ここでは増額審査とおまとめローンそれぞれの利用者の声を整理します。

これから初めて申し込みを検討している方は、新規借入に関する口コミを優先的に確認してください。本セクションでは利用開始後のサービスについての評判を扱っています。

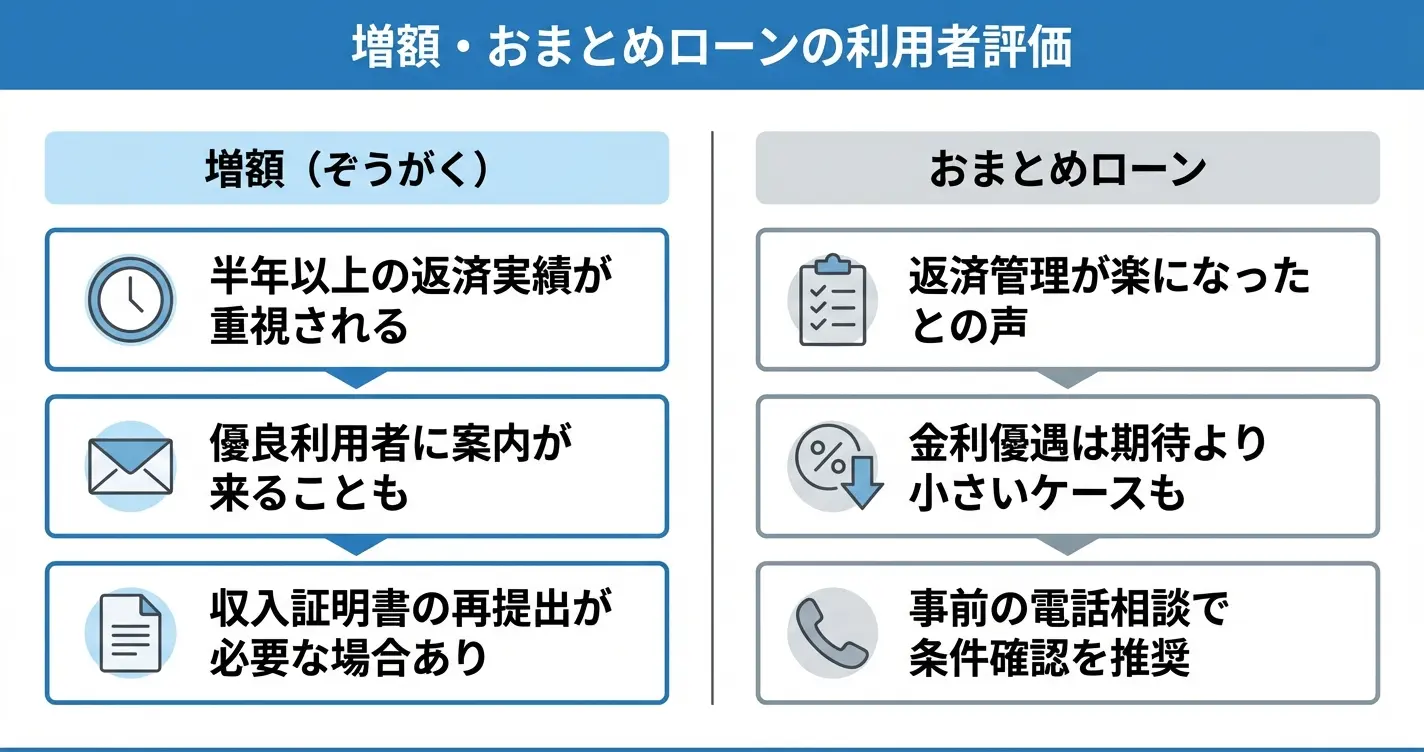

増額審査に関する口コミ

フクホーの増額審査については、利用者からのポジティブな評価とネガティブな評価の双方が見られます。

返済実績を半年以上積み重ねた利用者からは増額に応じてもらえたという報告がある一方で、審査が厳しく増額が認められなかったという声も複数確認されています。

増額を希望する場合は、返済実績の積み重ねと現在の返済状況が重視される点を理解しておく必要があります。

ポジティブな口コミとしては、半年以上遅延なく返済を続けた結果、限度額を引き上げてもらえたという事例があります。

電話での相談時に丁寧に増額の可能性について説明してもらえたという評価もあります。担当者から増額の案内が来たという報告もあり、優良な利用者に対しては積極的な提案が行われているようです。

一方でネガティブな意見としては、増額を申し込んだものの審査に通らなかった、増額幅が希望よりも小さかったという声が挙げられます。

また、増額審査には改めて収入証明書の提出が求められるケースがあり、書類準備の手間を指摘する声もあります。

他社借入が増えている場合や収入状況に変化があった場合は、増額が難しくなる傾向があるようです。

おまとめローンの利用者の評価

フクホーのおまとめローンについては、複数の借入を一本化できた点を評価する声と、審査基準や条件面での制約を指摘する声の両方が存在します。

他社からの借り換えを検討する際には、金利条件や返済負担の変化を具体的にシミュレーションすることが重要です。

肯定的な評価としては、消費者金融複数社からの借入をフクホー一本にまとめられたことで、返済管理がしやすくなったという意見があります。

返済日が統一され、毎月の返済計画が立てやすくなった点や、担当者が親身に相談に乗ってくれたという声も見られます。

おまとめローンの審査では、現在の返済状況や返済意思が重視される傾向があるようです。

否定的な意見としては、おまとめローンの審査に通らなかった、金利面での優遇が期待したほどではなかったという声があります。

また、おまとめローンとして借り換えても、実質的な金利負担があまり変わらないケースや、返済期間が延びることで総返済額が増える可能性についての懸念も報告されています。

借入状況によっては、おまとめの対象として認められない場合もあるようです。

増額やおまとめローンを検討している方は、申込前に電話で条件や可能性を確認することをおすすめします。

フクホーに関するよくある質問

フクホーの利用を検討する際、審査基準や安全性、手続きの流れについて疑問を感じる方は少なくありません。

ここでは、申込前に多くの方が気になるポイントを中心に、よくある質問とその回答をまとめています。

不安や疑問を解消し、自分に合った判断をするための参考としてご活用ください。

フクホーで借りれない人はどんな人ですか?

他社借入が多い・信用情報に事故歴がある・収入が不安定な場合は審査に通りにくい傾向があります

フクホーで借りれない人の特徴として、口コミで多く見られるのは他社借入件数が多いケースです。

すでに複数社から借入がある場合、返済能力を疑われやすくなります。

また、信用情報に事故歴がある場合も審査通過は難しくなります。

過去の延滞や債務整理の記録は審査で必ず確認されます。

収入が不安定、または勤続年数が短い場合も審査落ちの要因になります。

該当する場合は、まず他社借入を整理する、収入を安定させるなど状況を改善してから申し込むことが対処法になります。

フクホーは危険な業者ですか?ヤミ金ではありませんか?

フクホーは正規登録業者であり、ヤミ金ではありません

フクホーは大阪府知事から正規の貸金業登録を受けており、金融庁の監督下で営業している合法的な消費者金融です。

登録番号や事業者情報は金融庁のウェブサイトで公開されており、誰でも確認できます。

また、貸金業法に基づいた金利設定や取り立てルールを遵守しているため、違法なヤミ金とは明確に異なります。

正規業者でも借入条件や返済計画は事前に十分確認しましょう

フクホーの審査結果の連絡が来ないのですが、どうすればいいですか?

通常2~3営業日以内に連絡があるため、それ以上かかる場合は問い合わせを検討しましょう

フクホーの審査結果は、申込後2~3営業日以内に電話またはメールで連絡されるのが一般的です。

ただし、申込内容の確認に時間がかかる場合や、書類に不備があった場合は連絡が遅れることがあります。

3営業日を過ぎても音沙汰がない場合は、フクホーのお客様窓口に直接問い合わせることをおすすめします。

土日祝日は営業していないため、営業日ベースでカウントしてください

問い合わせの際は、申込時の氏名・生年月日・申込日を伝えるとスムーズに確認してもらえます。

フクホーの在籍確認はどのように行われますか?

フクホーの在籍確認は電話で行われるのが基本ですが、個人名での配慮がされる傾向があります

フクホーでは電話による在籍確認が基本とされています。

利用者の口コミによると、担当者が個人名で連絡するなど、会社名を出さない配慮が行われるケースが多いようです。

勤務先に消費者金融の利用を知られにくくする工夫がされているため、過度に心配する必要はないでしょう。

ただし、在籍確認の方法や対応は申込状況によって異なる場合があります。

不安がある場合は、申込後に相談することで柔軟に対応してもらえる可能性もあります。

フクホーで借りれる限度額はいくらですか?

フクホーの限度額は最大200万円だが、初回は50万円以下の少額融資が中心となる傾向

フクホーの貸付限度額は最大200万円ですが、初回契約時に満額が借りられるケースはほとんどありません。

実際の利用者の口コミでは、初回は数万円から50万円程度の少額融資になることが多いとされています。

これは中小消費者金融が審査リスクを抑えるため、まずは少額から取引実績を積む方針を取っているためです。

返済実績を重ねることで、増額審査に通る可能性が高まります。

フクホーの本審査にかかる時間はどれくらいですか?

フクホーの本審査は即日で完了するケースもあれば、数日かかる場合もあります

利用者の口コミを見ると、申込当日に結果が出たという声がある一方で、2~3日程度要したという報告も見られます。

審査時間は申込時期や申込内容の確認状況によって変動します。

特に年度末や月末など混雑する時期は、通常より時間がかかる傾向があります。

書類の不備や追加確認が必要な場合は、さらに日数を要することがあります

急ぎの場合は、必要書類を事前に揃えた上で午前中に申し込むことで、当日中の回答を得られる可能性が高まります。