中小消費者金融のおまとめローンは、複数社への借入を1本にまとめることで毎月の返済額と管理の手間を減らすことを目的としたローン商品です。

大手消費者金融や銀行のおまとめローンと比べて審査基準が柔軟なケースが多く、信用情報に傷がある場合や多重債務状態でも審査対象となる会社が存在します。

中小消費者金融のおまとめローンには、次のような特徴があります。

- 大手審査落ち後でも申し込み可能な会社が複数存在

- 借入件数・金額・在籍状況など、審査基準が会社ごとに大きく異なる

- 金利は年15〜20%前後が中心で、会社によって上限金利に差がある

ただし、おまとめローンは返済総額を必ずしも減らすものではなく、借入期間が延びることで利息総額が増えるケースもあります。

申し込み前に条件の確認が必要です。

この記事では、中小消費者金融おまとめローンのおすすめランキング・各社の審査条件・口コミ・注意点・申し込み手順を詳しく解説します。

この記事は、最新情報を元に2026年6月更新しました

中小消費者金融のおまとめローンと大手との違い

中小消費者金融のおまとめローンは、複数社の借入を1本化して、返済日・返済先・毎月の返済額を整理するための商品です。大手や銀行に比べると、金利は高めになりやすい一方で、申込者の現在の収入状況や返済意思を個別に確認する会社もあります。

そのため、大手のスコアリング審査で落ちた方でも、中小消費者金融なら改めて審査対象になる可能性があります。ただし、「必ず通る」「審査が甘い」という意味ではありません。

| 比較項目 | 大手・銀行系のおまとめローン | 中小消費者金融のおまとめローン |

|---|---|---|

| 金利 | 低めになりやすい | 年15〜20%前後になるケースもある |

| 審査 | スコアリング中心で基準が明確 | 収入・返済状況を個別に確認する会社もある |

| 向いている人 | 信用情報に大きな問題がなく、金利を下げたい人 | 大手で落ちたが、安定収入と返済実績がある人 |

| 注意点 | 借入件数が多いと不利になりやすい | 対象債務が「貸金業者の借入のみ」の会社が多い |

注意:おまとめローンは毎月の返済額を下げられる可能性がありますが、返済期間が長くなると総返済額が増える場合があります。申し込み前に、現在の借入金利・残高・毎月の返済額と、おまとめ後の条件を必ず比較しましょう。

中小消費者金融を選ぶときは、金利だけでなく、対象になる借入の種類・限度額・審査スピード・契約方法を確認することが重要です。次のランキングでは、おまとめローンや借換えローンを扱う中小消費者金融を比較します。

中小消費者金融おまとめローンのおすすめランキング

ここでは、中小消費者金融のおまとめローン・借換えローンを、金利・限度額・対象債務・審査スピード・使いやすさをもとに比較しました。

- おまとめローン・借換えローンの商品内容が明確か

- 金利・限度額・返済期間が比較しやすいか

- 大手審査落ち後でも相談しやすいか

- 審査スピードやWeb申込のしやすさ

- 銀行ローン・ショッピングリボまで対象にできるか

補足:金利・限度額・審査時間は審査結果や申込時間、契約方法によって変わります。また、おまとめ対象が「貸金業者からの借入のみ」の会社もあるため、銀行カードローンやショッピングリボをまとめたい方は対象債務を必ず確認してください。

1位:ダイレクトワン|銀行ローンやショッピングリボも対象になる場合がある

ダイレクトワンのお借り換えローンは、貸金業法に基づくおまとめローンです。特徴は、消費者金融のキャッシングだけでなく、銀行カードローンやクレジットカードのショッピングリボ残高も対象になる場合がある点です。

利率は年4.9〜18.0%、利用限度額は1万円〜300万円です。複数の借入先に加えて、ショッピングリボや銀行カードローンも整理したい方は候補になります。

ダイレクトワンが向いている人

- 消費者金融以外の借入もまとめたい人

- 銀行カードローンやショッピングリボの返済も整理したい人

- 300万円以内で返済計画を立て直したい人

ただし、すべての借入を必ずまとめられるわけではありません。審査結果によっては対象外となる借入が残る場合もあるため、事前に借入先・残高・契約内容を整理してから申し込みましょう。

2位:いつも|WEB申込しやすく郵送物なしで進めやすい

いつものおまとめローンは、WEB申込に対応しており、カードや郵送物なしで手続きしやすい点が特徴です。利率は年4.8〜18.0%、契約額は1万円〜500万円、返済期間は2か月〜5年です。

おまとめローンは返済専用で、追加借入はできません。借換え対象は、原則として貸金業者からの借入債務に限られるため、銀行ローンやクレジットカードのショッピング枠をまとめたい方は注意が必要です。

いつもが向いている人

- 来店せずにWEBで申し込みたい人

- 郵送物やカードを避けたい人

- 500万円までの借入整理を検討したい人

審査は最短30分と案内されていますが、18時以降の申込や書類確認が必要な場合は翌営業日以降になることがあります。急ぎの場合は、本人確認書類・収入証明・他社借入状況がわかる書類を先に準備しておきましょう。

3位:フクホー|借換えローンあり・来店不要で全国対応

フクホーには、貸金業法に基づく借換えローンがあります。資金使途は貸金業者債務の借換えで、貸付金額は5万円〜200万円です。

利率は借入金額によって異なり、5万円〜10万円未満は年7.30〜20.00%、10万円〜100万円未満は年7.30〜18.00%、100万円〜200万円は年7.30〜15.00%です。返済方式は元利均等返済方式で、返済期間は最長10年、返済回数は2〜120回です。

フクホーが向いている人

- 200万円以内の借換えを検討している人

- 来店不要で申し込みたい人

- 借換えローンの条件を細かく確認したい人

インターネット申込なら仮審査結果の通知が最短30分と案内されています。ただし、混雑状況や申込時間帯によって時間がかかる場合があります。

4位:アロー|WEB完結しやすく審査スピードが早い

アローの借換ローンは、貸金業法に基づく借換ローンです。対象は貸金業者からの借入債務で、銀行ローンやクレジットカードのショッピング利用分は対象外です。

融資額は200万円まで、利率は年14.95〜19.94%、返済期間は最長15年以内です。アプリ利用によりWEB完結しやすく、郵送物を避けたい方にも向いています。

アローが向いている人

- 貸金業者からの借入を200万円以内でまとめたい人

- 審査スピードを重視したい人

- アプリ・WEBで手続きを進めたい人

審査は最短45分とスピーディーですが、上限金利は高めです。毎月の返済額だけでなく、総返済額が増えないかを事前に確認しておきましょう。

5位:AZ|100万円以上なら上限金利が年15%以下

AZのおまとめローンは、貸金業法に基づくおまとめローンです。対象は貸金業者からの借入債務で、銀行ローンやクレジットカードのショッピング利用分は対象外です。

利用金額は30万円〜200万円、利率は年7.0〜18.0%です。100万円以上の利用では年7.0〜15.0%以下と案内されており、借入金額によっては金利負担を抑えられる可能性があります。

AZが向いている人

- 30万〜200万円の範囲で貸金業者債務をまとめたい人

- 100万円以上の借換えを検討している人

- 京都の正規貸金業者に相談したい人

平日17:30まで即日振込に対応している場合があります。ただし、申込時間や金融機関、審査状況によって即日対応できない場合もあるため、早めの申し込みが安心です。

6位:キャネット|最高500万円まで対応できる地域系消費者金融

キャネットのおまとめローンは、複数の貸金業者から借入がある方や、総量規制を超える借入がある方に向けた商品です。融資額は1万円〜500万円、利率は年12.0〜20.0%です。

返済日は毎月1回となり、複数社への返済管理を簡単にできます。返済期間は最長10年、返済回数は1〜120回です。

キャネットが向いている人

- 500万円までの大きめの借入整理を検討している人

- 返済日を月1回にまとめたい人

- 地域系の中小消費者金融に相談したい人

上限金利は高めのため、金利だけで比較すると中央リテールやダイレクトワンより不利になる場合があります。返済額の軽減だけでなく、総返済額も必ず確認しましょう。

7位:ベルーナノーティス|既存利用者向けのおまとめローン

ベルーナノーティスのおまとめローンは、株式会社サンステージが提供する貸金業法に基づく商品です。利用額は1万円〜300万円、利率は年4.5〜18.0%、返済期間は最長9年9か月、返済回数は1〜117回です。

ただし、公式サイトでは「現在ベルーナノーティスローンを利用中の方のみご案内」とされています。そのため、新規でおまとめローンだけを申し込みたい方よりも、すでにベルーナノーティスを利用している方に向いた選択肢です。

ベルーナノーティスが向いている人

- すでにベルーナノーティスを利用している人

- 300万円以内で返済を整理したい人

- 大手グループ系の消費者金融を選びたい人

通常カードローンでは最短30分審査・24時間以内の融資も可能と案内されていますが、おまとめローンは利用中の方への案内商品です。対象になるかどうかは、会員ページや問い合わせで確認しましょう。

中小消費者金融のおまとめローンを選ぶときの注意点

中小消費者金融のおまとめローンは、大手で審査に落ちた方にとって選択肢になりますが、申し込み前に必ず以下を確認しましょう。

- 銀行カードローンやショッピングリボが対象になるか

- 借換え後の金利が現在より下がるか

- 毎月の返済額だけでなく総返済額も減るか

- 追加借入ができない返済専用商品か

- 短期間に複数社へ申し込んでいないか

迷った場合は、まず現在の借入先・残高・金利・毎月の返済額を一覧にしてから、対象債務が合う会社を1〜2社に絞るのがおすすめです。短期間に複数社へ申し込むと、信用情報の照会履歴が増えて審査に不利になる場合があります。

自分に合うおまとめローン先診断

実際に利用した人の口コミ・体験談

中小消費者金融のおまとめローンが「実際に使えるのか」を判断するには、数字よりも生の体験談が参考になります。

- 大手で断られた後に中小で審査が通ったケースが一定数ある

- 300万〜600万円規模の借り換えに成功した事例も報告されている

- 一方で、審査に落ちるケースにも共通した原因がある

- 自分の状況と照らし合わせることで、申し込み先の絞り込みに役立てられる

体験談を参考にする際の目安として、「直近の延滞がなく、借入総額が年収の3分の1(総量規制)の範囲内に収まっている」状態であれば、中小消費者金融への申し込みを検討できる可能性があります。まずこの点を確認してください。

大手審査落ち後に中小消費者金融で通過した事例

大手消費者金融や銀行のおまとめローンで審査が通らなかった後、中小消費者金融に申し込んで通過したという体験は、口コミサイトや相談掲示板に複数見られます。

- 自己破産から 2年後

- 年収:460万円

- 大手消費者金融は 全滅

- セントラル:10万円 可決

- アクア:20万円 可決

- エイワ:10万円 可決

大手は審査基準が厳格で、借入社数や信用情報の状態によって機械的にはじかれることがある一方、中小は担当者が個別に状況を確認するケースがあります。

借入社数が多い・勤続年数が短いといった事情がある場合でも、電話や面談で状況を説明する機会が設けられることがあり、それが結果の違いに繋がることがあります。

口コミから通過した人に共通して見られるのは、 「借入社数が5社前後以内」「借入総額が年収の3分の1程度以内」「直近1〜2年に延滞履歴がない」という点です。

これらすべてを満たしていなくても通過した例はありますが、いずれかに問題があると審査のハードルは上がる傾向があります。

こうした事例はあくまで「直近の延滞がなく、借入残高が収入に対して著しく過大でなかった人」の話です。同じ状況でも結果は異なるため、体験談はあくまで参考として捉えることが大切です。

300万・600万円規模の借り換え成功例

おまとめローンの利用目的として多いのが、複数社の借入を1本にまとめて月々の返済額を下げることです。

- おまとめ金額:320万円

- 借入件数:8社

- 利用先:フタバ株式会社

- 投稿内容:「320万円、8社のおまとめが通った!」

- 評価:複数社の借入を、おまとめできた事例

- おまとめ金額:600万円

- 利率:10%

- 投稿内容:「多分不評だと思う場所だけど、600万おまとめしてもらった」

- 評価:利率は高めだが、大口のおまとめに成功

口コミを見ると、300万〜600万円前後の規模での借り換えに成功したという声が複数確認できます。

こうした事例は、フィンテック系の中小消費者金融や地域密着型の貸金業者での利用として報告されることが多く、収入の安定性や返済実績を重視する業者で通過しやすい傾向があるとされています。

- 借入先が多くても、各社への返済が遅延なく続いていた

- 収入に対する借入残高が年収の3分の1程度以内に収まっていた

- 申し込み前にCICやJICCで自分の信用情報を確認していた

信用情報の確認は、CIC(割賦販売法・貸金業法指定信用情報機関)やJICC(日本信用情報機構)のウェブサイトから本人開示の申請が可能です。

自分の延滞記録や借入状況を事前に把握しておくことで、申し込み先を絞り込む際の判断材料になります。

まずは自分の借入総額と月収のバランスを把握したうえで、各社の上限額と照らし合わせることが現実的な第一歩です。

審査に落ちたケースと原因

中小消費者金融のおまとめローンでも、審査に落ちることはあります。

- 年齢:46歳

- 年収:5,820,000円

- 転職状況:転職して数ヶ月

- 他社借入合計:5,300,000円

- 過去の状況:前職の年収が低く、延滞を度々行っていた

| 借入先 | 借入額 | 状態 |

|---|---|---|

| 大手銀行カードローン① | 3,000,000円 | 契約解約・返済のみ |

| 大手銀行カードローン② | 1,000,000円 | 借入あり |

| 大手銀行系消費者金融③ | 850,000円 | 返済のみ・新規借入不可 |

| その他金融④ | 450,000円 | 借入あり |

- 大手銀行カードローン:審査落ち

- 地方銀行:審査落ち

- 大手消費者金融:審査落ち

- 中小消費者金融:審査落ち

- おまとめローン・フリーローン:全て審査落ち

- 年収:600万円

- 職業:会社員・営業職

- 他社借入合計:233万円

- 借入件数:4社

- 毎月の返済額:合計6万円

- 申込状況:おまとめローンを複数申し込み、3社ほど審査落ち

| 借入先 | 借入額 | 状態 |

|---|---|---|

| アコム | 1,910,000円 | 借入中 |

| フクホー | 300,000円 | 借入中 |

| プロミス | 100,000円 | 借入中 |

| アイフル | 20,000円 | 借入中 |

- 複数社の借入を一本化して、返済計画を立て直したいという相談

- 過去にギャンブルで借入が増えた経緯がある

- 子どもが大きくなり、本格的に返済を考えたいという状況

- 親身に相談できるおまとめ先を探している

口コミや体験談から見えてくる不通過の原因には、いくつかの共通パターンがあります。

- 直近に複数社への延滞履歴があった

- 申し込み時点での借入社数が6社以上など多数にのぼり、返済能力に疑問符がついた

- 収入が不安定(派遣・アルバイト・自営業など)または申告収入と実態に乖離があった

総量規制の上限(年収の3分の1)をすでに超えていた

なお、総量規制の上限を超えている場合でも、おまとめローンは「借入の総量を減らすことを目的とした貸付」として総量規制の例外になる場合があります。

特に延滞履歴は信用情報機関に記録が残るため、審査担当者が確認できる状態になっています。

延滞がなく、借入残高が収入に対して著しく過大でない状況であれば、中小消費者金融でも選択肢が残っている可能性があります。

大手審査落ち・多重債務でも通過できる?審査の現実

大手消費者金融の審査に落ちた後、中小消費者金融のおまとめローンに可能性を感じる方は少なくありません。

ただし、「中小なら通る」という前提で動くのは危険です。

- 中小消費者金融は独自の審査基準を持ち、大手のスコアリングとは異なる観点で判断する

- 総量規制の範囲内であることは、審査通過の大前提となる

- 多重債務の件数・金額・延滞歴によって、通過可能性は大きく変わる

- 信用情報に傷がある場合でも申し込みは可能だが、条件が厳しくなるケースが多い

中小消費者金融のおまとめローンは、大手と比べて柔軟な審査対応が期待できます。

一方で、審査の現実を正確に理解していないと、無用な申し込みを繰り返して信用情報をさらに傷つけるリスクがあります。

このセクションでは、審査の仕組みと実情を4つの観点から整理します。

中小消費者金融の審査で重視される項目

中小消費者金融は、大手のように自動化されたスコアリングに頼らず、担当者が個別の事情を確認しながら審査を進める傾向があります。

主に確認される項目は次のとおりです。

- 安定した収入があるか(雇用形態・勤続年数)

- 現在の借入総額が年収の3分の1を超えていないか(総量規制の確認)

- 信用情報機関に記録された延滞・債務整理の有無

- 借入件数と各社への返済状況

大手審査では「スコアが一定水準に達しているか」が重視されますが、中小消費者金融では 「現在の返済能力と意思があるか」を個別に見ることが多いです。

具体的には、現在の借入先すべてに対して延滞なく返済を続けており、かつ安定した収入(給与明細や源泉徴収票で確認できる水準)がある場合、スコアリングで弾かれた後でも個別判断で前向きに審査が進むケースがあるとされています。

総量規制と借入可能額の関係

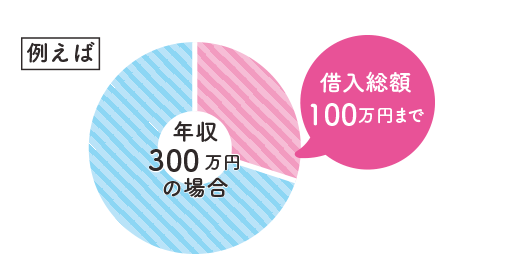

おまとめローンを検討する際に、まず確認すべき最重要ポイントが 総量規制です。

貸金業法の定めにより、消費者金融からの借入総額は原則として年収の3分の1以内に制限されています。

ただし、おまとめローンには例外的な取り扱いがあります。

この例外が適用されるには、借入総額が減少する見込みがあること、返済能力があることなどの条件を満たす必要があります。ただ、例外が認められても、無制限に借りられるわけではなく、各社の独自基準による上限が設けられるため、注意が必要です。

例外が認められやすい条件としては、「おまとめ後の返済額が現状より減少すること」「安定した収入があり、毎月の返済が継続可能と判断されること」が挙げられます。

すでに延滞が発生している状態や、おまとめ後も返済負担が大幅に改善されないと見込まれる場合は、例外適用が認められにくい傾向があります。

ただし、例外適用の判断は各社に委ねられており、必ずしも希望額が借りられるとは限りません。

申し込み前に各社の公式サイトで条件を確認することが重要です。

信用情報に傷がある場合

過去に延滞や債務整理の経験がある場合、信用情報機関(CIC・JICC・全国銀行個人信用情報センター)に記録が残ります。

この記録は、審査における重要な判断材料となります。

信用情報の傷の種類と影響の違いは、次のように整理できます。

- 短期延滞(数日〜1か月程度):記録が残るが、その後の返済が正常であれば審査への影響が比較的小さいケースもある

- 長期延滞・強制解約:審査通過が著しく難しくなる。記録は概ね5年前後を目安に保有される

- 債務整理(任意整理・個人再生・自己破産):手続きの種別によって保有期間は異なり、5年〜10年程度とされることが多い。記録保有期間中はほぼすべての消費者金融で審査通過が困難になる

中小消費者金融は、信用情報の傷があっても「現在の返済能力」と「傷の内容・経緯」を個別に確認することがあります。

ただし、これは「傷があっても通る」という意味ではなく、「画一的に弾かれるわけではない」という意味です。

記録が残っている期間中に申し込みを繰り返すと、照会記録が増えてさらに審査に不利になります。まず自身の信用情報を開示請求で確認してから申し込み先を絞ることが現実的な対応です。

開示請求はCICであればインターネット経由で申請でき、JICCはスマートフォンのアプリ対応も行っているとされています。

費用は各機関で数百円程度、開示結果の確認までは申請方法によって即日〜数日程度が目安です。

自分の信用情報の状態を把握してから申し込み先を絞ることで、不要な照会記録の増加を避けられます。

審査の現実を理解したうえで次に気になるのは、「では、どうすれば通過率を少しでも上げられるか」という点でしょう。

次のセクションでは、申し込み前に実践できる具体的な対策を解説します。

中小おまとめローンの審査通過率を上げるポイント

申し込みの前に少し準備をするだけで、審査通過の可能性は変わります。

- 必要書類や収入情報を事前に整えておくと、審査がスムーズに進みやすい

- 複数社への同時申し込みは、信用情報に記録されて逆効果になることがある

- 返済実績や在籍確認への対応を整えておくと、審査担当者への印象が変わる

大手審査に落ちた経験がある方でも、準備の質で結果が変わるケースは少なくありません。

中小消費者金融の審査は、大手と比べて申し込み者の現在の状況や返済意思を個別に考慮しやすい面があります。

たとえば、大手では信用スコアや借入件数だけで機械的に弾かれるケースでも、中小では収入の安定性や返済への姿勢を総合的に判断することがあります。

ただし、申し込み内容の整合性や信用情報の状態は丁寧に確認されるため、事前の準備が重要です。

複数社からの借入がある状態(いわゆる多重債務状態)であっても、おまとめローンはその解消を目的とした商品であるため、申し込み自体は対象外にはなりません。

このセクションでは、申し込み前に自分でできる具体的な対策を3つの観点から解説します。

申し込み前に整えておくべき書類・情報

申し込み時に提出する書類や入力情報の精度が低いと、審査の印象が下がったり、追加確認が発生して時間がかかったりします。

事前に一通り確認しておくことが、審査をスムーズに進める基本です。

- 現在の借入先の社名・残高・毎月の返済額(全社分)

- 直近の収入を確認できる書類(給与明細や源泉徴収票など)

- 勤務先の名称・所在地・電話番号(在籍確認に使われる)

- 本人確認書類(運転免許証・マイナンバーカードなど)

特に注意が必要なのは、借入先の情報です。

おまとめローンは「どこの借入をまとめるか」が審査の中心になるため、借入先や残高があいまいだと審査が止まることがあります。

事前に各社の返済明細や残高証明を手元に用意しておくと、申し込み時の記入がスムーズになります。

収入証明については、正規雇用・非正規雇用を問わず、直近の収入実態を示せる書類を準備しておくことが望ましいです。

中小消費者金融では収入の継続性や安定性を重視する傾向があり、正社員かどうかよりも「定期的な収入があるかどうか」を確認する目的で、収入証明の提出を求められるケースが多くあります。

フリーランスや自営業の方は確定申告書、アルバイトの方は複数月分の給与明細を用意しておくと、収入の継続性を示しやすくなります。

複数社への同時申し込みを避けるべき理由

複数社に同時申し込みをすると、短期間で信用情報に複数の「申し込み記録(照会履歴)」が残ります。

この状態は、審査担当者から「資金繰りが急に悪化しているのではないか」と判断されるリスクがあります。

信用情報機関(CIC・JICCなど)に記録される照会履歴は、一定期間は他社からも確認できます。

そのため、1社の審査中に別の会社に申し込むと、その履歴が審査に影響することがあります。

具体的には次のような順序で進めることが現実的です。

- まず1社に絞って申し込む

- 結果が出るまで他社への申し込みは待つ

- 否決された場合は、理由を推測したうえで次の1社を選ぶ

否決後に次の1社を選ぶ際は、「なぜ否決されたか」を手がかりに絞り込むことが重要です。

たとえば、借入件数が多いことが原因と考えられる場合は、件数制限の条件がより緩やかとされるサービスを選ぶ方向で検討できます。

金利や限度額の条件が合わなかった可能性がある場合は、自分の借入総額や収入に対応できる上限額の広い業者を優先するという考え方が参考になります。

おまとめローンは借入件数が多い状態での申し込みになるため、照会履歴を短期間に重ねることは審査に不利に働く可能性があります。「1社ずつ丁寧に」という進め方を基本にしてください。

返済実績・在籍確認で有利になる準備

審査では書類の内容だけでなく、「この人は信頼できるか」という定性的な判断も加わります。

返済実績と在籍確認への対応は、その判断に直接影響する要素です。

返済実績を整えるポイント

申し込み前の数ヶ月間、現在の借入先への返済を遅れなく続けておくことが重要です。

信用情報には返済の遅延履歴が記録されており、直近の遅延は審査に大きく影響します。

おまとめローンの申し込みを検討している場合は、少なくとも申し込み前の 2〜3ヶ月は返済日を守ることを優先してください。

すでに遅延が発生している場合、中小消費者金融の審査では「遅延の事実そのもの」よりも「その後の返済状況が回復しているかどうか」を重視するケースがあります。

遅延があったとしても、直近の数ヶ月で返済が正常化していることを申し込み時に正直に示すことが、現実的な対応です。

一方、現在進行形で遅延が続いている状態では、中小消費者金融であっても審査通過は難しくなる傾向があります。

在籍確認への対応のポイント

中小消費者金融の多くは、在籍確認として勤務先に電話をかけます。

この際、本人が電話に出られない・会社側が存在を否定するような状況になると、審査が止まることがあります。

事前に勤務先の代表番号を正確に把握しておくこと、また職場での呼ばれ方(旧姓・ニックネームを使っている場合など)を申し込み情報と一致させておくことが大切です。

フリーランスや自営業の方など、勤務先への電話確認が難しい雇用形態の場合は、事業の実態を示す書類(開業届・事業用口座の通帳など)を追加で準備しておくと、在籍確認に代わる補足資料として機能することがあります。

申し込み前に各社の確認方法を問い合わせておくと、対応の見通しが立てやすくなります。

申し込み情報の一貫性を保つポイント

審査では、申し込みフォームに入力した内容と、書類・在籍確認の内容が一致しているかを確認します。

勤務先の住所・電話番号・雇用形態などに矛盾があると、それだけで審査が不利になることがあります。

申し込み前に入力内容を一度見直し、実態と一致しているかを確認する習慣をつけておくと安心です。

審査通過率を上げるために特別な条件は必要なく、準備の丁寧さが結果に直結します。

ここで紹介したポイントを確認したうえで、次のセクションでは申し込み前に知っておくべきデメリットと注意点を整理します。

中小消費者金融おまとめローンのデメリットと注意点

おまとめローンは月々の返済を一本化できる便利な手段ですが、利用前に知っておくべきデメリットもあります。

- 大手・銀行系と比べて金利が高くなるケースがある

- おまとめ後はクレジットカードの利用が制限される可能性がある

- 返済期間が延びると総返済額が増えるリスクがある

これらのリスクを把握せずに申し込むと、「毎月の支払いは楽になったのに、トータルでは損をしていた」という状況になりかねません。

ただし、大手や銀行の審査に通らなかった場合、中小消費者金融のおまとめローンが現実的な選択肢になることも事実です。

その場合は、 デメリットを正しく理解したうえで「どう向き合うか」を判断することが重要です。

中小消費者金融のおまとめローンを検討している方は、以下の3点を事前に確認したうえで判断してください。

金利が大手・銀行より高くなるケース

中小消費者金融のおまとめローンは、銀行系や大手消費者金融と比べて適用金利が高めに設定されることがあります。

これは、信用情報や返済履歴に不安要素がある申込者にも対応できるよう、貸し手側がリスクを金利に反映させているためです。

中小消費者金融が大手より必ず審査に通りやすいとは限りません。独自の審査基準を持つ業者によって判断が異なる点は念頭に置いてください。

具体的には、銀行のおまとめローンが年利10%前後で利用できるケースがある一方、中小消費者金融では年利15〜18%前後になることも珍しくありません。

複数社から平均18〜20%前後の高金利で借り入れている状態でおまとめした場合、適用金利が同水準かやや低い程度にとどまることもありますが、返済先が一本化されることで管理コストや延滞リスクが下がるメリットは生じます。

一方、一部の借入が低金利だった場合は、おまとめ後に平均金利が上がる可能性があります。

申し込み前には、現在の借入ごとの金利と残高を一覧化し、おまとめ後の適用金利と比較することが重要です。

金利が下がる借入と上がる借入が混在するケースでは、すべてをまとめるのではなく、低金利の借入は除外して一部だけおまとめる選択肢も検討できます。

クレジットカードが使えなくなる可能性

おまとめローンを契約すると、既存のクレジットカードが利用停止・強制解約になるケースがあります。

おまとめの条件として「他社借入の完済と解約」を求める貸し手は一定数存在し、カードローン付帯のクレジットカードもその対象になることがあります。

カードローンと紐づいていない買い物専用のクレジットカードは影響を受けないケースが多いため、自分が持つカードがどちらの種類に該当するかを事前に確認しておくことが大切です。

- カードローン一体型のクレジットカードは、ローン解約と同時にカード機能も失う場合がある

- おまとめ後に新規クレジットカードを申し込もうとしても、「おまとめローン利用中」という情報が信用情報に記録されており、審査が通りにくくなることがある

信用情報への影響については、おまとめローンを完済し、一定の返済実績が積み重なることで徐々に回復していく傾向がありますが、完済後も数年程度は影響が残る場合があります。

長期的なカード利用や住宅ローンなどを見据えている方は、この点も含めて判断材料にしてください。

日常的にクレジットカードを使っている方は、おまとめ前にどのカードが影響を受けるかを確認しておくことが大切です。

生活費の決済手段として使っているカードが突然使えなくなると、家計管理にも支障が出ます。

事前に貸し手へ「どの契約を解約する必要があるか」を確認するか、公式サイトの条件欄をチェックしてください。

返済期間が延びることで総返済額が増えるリスク

おまとめローンの最大のメリットは「月々の返済額を減らせること」ですが、これは多くの場合、 返済期間を延ばすことで実現しています。

月の負担が軽くなる一方、返済期間が長くなると利息の支払い総額は増えます。

たとえば、合計借入残高が100万円で金利が年利18%前後の場合、返済期間が3年と5年では支払う利息の総額に数十万円単位の差が生じることがあります。

日本貸金業協会が公表している貸付条件の比較シミュレーションでも、返済期間の長さが総返済額に与える影響の大きさが示されています。

この点を踏まえると、おまとめローンの目的を「月々の負担軽減」に置くか「総返済額の削減」に置くかによって、最適な返済期間の設定は変わります。

複数社への返済が重なって生活が苦しい状況では、まず月々の負担を抑えることを優先するのはやむを得ない判断です。

その場合でも、余裕ができたタイミングで繰り上げ返済を活用することで総返済額を抑えることができます。

繰り上げ返済への対応状況は業者によって異なるため、申し込み前に「繰り上げ返済は可能か」「手数料はかかるか」を公式サイトや問い合わせで確認しておくことをおすすめします。

デメリットを把握したうえで、返済目的に合わせた期間設定と繰り上げ返済の活用が総返済額を抑える鍵になります。

デメリットと注意点を把握したところで、次は実際の申し込みの流れを確認しておきましょう。

手順をあらかじめ知っておくと、申し込み時に迷わず進められます。

中小消費者金融おまとめローンの申し込み手順

おまとめローンは、申し込みの流れを事前に把握しておくことで、手続きをスムーズに進められます。

- 申し込みはWebまたは電話で受け付けている業者が多く、来店不要のケースもあります

- 審査では借入状況の確認が中心となるため、現在の借入先・残高情報の整理が重要です

- 必要書類は収入証明書・本人確認書類が基本で、事前に準備することで審査が早まります

- 融資まではおおむね数日〜1週間程度が目安です(業者・審査状況により異なります)

おまとめローンを初めて利用する場合、通常の借入と比べて「現在の借入状況の申告」や「複数社分の書類準備」が加わる点が主な違いです。

ここでは申し込みから融資まで、2つの観点に分けて手順を解説します。

申し込みから審査・融資までの流れ

おまとめローンの申し込みは、 「申し込み→審査→契約→融資」の4段階で進みます。

各段階で何が行われるかを理解しておくと、手続きが滞りにくくなります。

申し込みはWebフォームからが最も一般的です。

氏名・連絡先・現在の借入状況(借入先・残高・月々の返済額)などを入力します。

業者によっては電話申し込みにも対応しています。

審査では、信用情報機関への照会と、現在の借入状況の確認が行われます。

おまとめローンは「返済の一本化」が目的であるため、審査担当者が現在の借入総額と返済能力のバランスを慎重に確認します。

在籍確認(勤務先への電話確認)が行われる場合もあります。

中小消費者金融の審査は、大手と比べてスコアリング(自動審査)への依存度が低く、担当者が個別の事情を踏まえて判断するケースがあるとされています。

大手審査で落ちた経験があっても、現在も安定した収入があり、返済意欲が確認できる状況であれば、審査が進む可能性があります。

中小だからといって必ず通りやすいわけではありません。借入総額や返済負担率によって結果は異なります。

審査通過後は契約手続きに移ります。

電子契約に対応している業者では、書類の郵送なしに手続きが完了するケースもあります。

契約完了後、融資が実行されます。

おまとめローンの融資金の扱いには、主に2つのパターンがあります。

- 自分で各社へ返済するパターン:融資金が自分の口座に振り込まれ、その後、各社への返済を自分で行う方式です。手続きがシンプルで多くの業者で採用されていますが、返済漏れが起きないよう注意が必要です。

- 業者が代わりに一括返済するパターン:業者が既存の借入先へ直接返済を行う方式です。確実に一本化できる反面、対応している業者が限られます。

どちらの方式かは申し込み前に公式サイトや問い合わせで確認しておくと安心です。

返済を確実に一本化したい場合は、後者の方式に対応しているかどうかを選ぶ際の判断軸の一つにするとよいでしょう。

融資までの期間はおおむね数日〜1週間程度が目安ですが、必要書類が申し込み時点で揃っている場合は審査が早く進みやすく、書類の追加提出が発生した場合は1週間以上かかることもあります。

急いで一本化を進めたい場合は、書類を事前に揃えた状態で申し込むことが、最短で融資を受けるための現実的な方法です。

必要書類と事前に準備すること

必要書類の準備が遅れると、審査が止まる原因になります。

申し込み前に揃えておくことが、融資をスムーズに受けるための最短ルートです。

- 本人確認書類(運転免許証・マイナンバーカード・パスポートなど)

- 収入証明書(源泉徴収票・給与明細・確定申告書など)

- 借入状況がわかる書類(各社の返済予定表・直近の明細など)

収入証明書は、貸金業法の規定により、一定の借入金額を超える場合に提出が義務付けられています。

おまとめローンは既存の借入を引き継ぐ性格上、借入総額が基準を超えるケースが多く、原則として提出が必要と考えておくのが適切です。

例外的に不要となるケースもありますが、申し込み前に業者へ確認するまでは「必要なもの」として準備を進めておく方が手続きが止まりにくくなります。

借入状況がわかる書類は、見落とされがちな準備物です。

現在の借入先ごとに「残高・月々の返済額・返済予定表」を手元に用意しておくと、申し込みフォームへの入力がスムーズになります。

各社のアプリやマイページから確認できることが多いため、事前にログインして情報を確認しておきましょう。

事前確認のポイント

在籍確認が行われる場合、勤務先への電話が申し込みと同時期に入ることがあります。

職場での受け取りが難しい場合は、申し込み前に業者へ相談しておくことをおすすめします。

代替対応として、給与明細や雇用証明書などの書類提出への切り替えや、電話の時間帯・連絡先の調整に応じてもらえるケースがあります。

対応できる内容は業者によって異なるため、「職場への電話が難しい」という状況を事前に伝えたうえで確認するのが確実です。

また、申し込む業者の公式サイトで「必要書類一覧」を事前に確認し、漏れがないかチェックする習慣をつけておくと安心です。

この記事で紹介した中小消費者金融の各社公式サイトでは、申し込み条件や必要書類の詳細を確認できます。

手続きを始める前に、まず公式サイトで条件をチェックしてみてください。

申し込みの流れと必要書類が整理できたところで、気になるのは「審査に落ちた場合にどうするか」という点ではないでしょうか。

次のセクションでは、おまとめローンの審査が通らなかった場合に取れる現実的な選択肢を解説します。

おまとめローンの審査に落ちたときの次の選択肢

このセクションは、中小消費者金融のおまとめローンを含む複数の選択肢を検討したうえで、それでも審査が通らなかった場合、あるいは「自分の状況ではおまとめローン自体が難しいかもしれない」と感じ始めた方を対象にしています。

現在まだ申し込みの比較・検討段階にある方は、このセクションは「万一の場合の備え」として参照してください。

このセクションで確認できること:

- おまとめローンが現実的でない状況かどうかを判断する基準

- 任意整理・個人再生といった法的手続きとの違いと使い分け

- 無料で利用できる公的な借金相談窓口の種類と活用法

審査に落ちたことは、必ずしも「打つ手なし」を意味しません。

借入総額・延滞状況・収入のバランスによっては、ローンよりも法的手続きや公的相談窓口のほうが、より根本的な解決につながるケースがあります。

おまとめローンが使えないケースの見極め方から、次に取るべき具体的な行動までを順に解説します。

おまとめローンが使えない状況の判断基準

おまとめローンでの解決が難しい状況には、いくつかの共通した目安があります。

複数社に申し込んでも審査に通らない場合は、ローンによる一本化ではなく、 別の方法を検討するタイミングと考えてよいでしょう。

- 複数の消費者金融・カードローンに申し込んだが、すべて否決されている

- 現在の借入総額が年収の3分の1を大幅に超えており、新たな融資が難しい

- すでに返済が数か月以上滞っており、信用情報に延滞の記録がある

- 毎月の返済額が収入を上回っており、家計が慢性的に赤字になっている

自分の状況がこれらに当てはまるかどうかは、以下の方法で確認できます。

借入総額が年収の3分の1を超えているかどうかは、全借入残高の合計を直近の年収で割ることで把握できます。

信用情報に延滞記録があるかどうかは、CIC(シー・アイ・シー)またはJICC(日本信用情報機構)に開示請求することで確認でき、いずれもオンラインや郵送で手続きが可能です。

延滞情報が信用情報機関に登録されている状態では、消費者金融を含むほぼすべての金融機関の審査で否決される傾向があります。

こうした状況では、審査申し込みを繰り返すよりも、法的手続きや公的機関への相談を早めに検討するほうが、結果として返済の見通しが立ちやすくなる場合があります。

任意整理・個人再生との違いと選び方

法的な債務整理には複数の種類があり、それぞれ効果と条件が異なります。

自分の状況に合った手続きを選ぶことが、生活再建の第一歩になります。

- 任意整理:弁護士・司法書士が債権者と交渉し、将来の利息をカットして分割返済できるようにする手続き。裁判所を通さないため比較的手続きが簡易で、家や車などの財産を手放す必要がない場合が多い。費用の目安は債権者1社あたり数万円程度、手続き期間は数か月前後が目安

- 個人再生:裁判所を通じて借金を大幅に圧縮(原則として5分の1程度)し、残額を3〜5年で返済する手続き。住宅ローン特則を利用すれば、マイホームを手放さずに済む場合がある。費用は任意整理より高くなる傾向があり、手続き完了まで半年〜1年程度かかるケースが多い

- 自己破産:返済が不可能と裁判所に認められた場合に、借金の支払い義務がなくなる手続き。一定の財産は処分対象になるが、生活に必要な最低限のものは手元に残せる。手続き期間は数か月〜1年程度が目安

任意整理は、借入先が限られていて収入が安定している場合に向いています。

一方、借金総額が収入に対して著しく大きく、任意整理後の返済計画も組めない場合は、個人再生や自己破産を検討する必要があります。

いずれの手続きも、 信用情報に一定期間記録が残るという点は共通しています。

一般的には5年〜10年程度を目安として、その間は新たな借り入れやクレジットカードの利用が制限される可能性があります。

どの手続きが適切かは収入・借入総額・財産状況によって異なります。自己判断で選択せず、必ず専門家へ相談してください。

無料の借金相談窓口の活用方法

費用をかけずに専門家へ相談できる窓口が、公的機関・法律専門家団体を中心に複数整備されています。

審査に落ちて行き詰まりを感じている場合は、まずこれらの窓口に連絡することが現実的な第一歩です。

- 日本司法支援センター(法テラス):収入・資産が一定基準以下の方を対象に、弁護士・司法書士への相談費用を立て替える制度がある。利用条件の目安は単身世帯で月収約18万円以下・資産が一定額以下など家族構成によって異なるため、まず電話で確認するとよい

- 各地の弁護士会・司法書士会:初回相談を無料で受け付けているケースが多く、債務整理の手続きについて具体的なアドバイスを受けられる

- 国民生活センター・消費生活センター:借金問題を含む生活上のトラブルを広く受け付けており、適切な相談先への案内も行っている

- 財務局・財務事務所が紹介する多重債務相談窓口:国が設置を推進している相談体制で、地域ごとに窓口が設けられている

相談の際は、借入先の一覧・借入残高・毎月の返済額・収入の状況をまとめておくと、相談がスムーズに進みます。

多重返済で毎月の支払いに追われている状況であれば、すでに専門家への相談が有効な段階といえます。

おまとめローンが使える状況かどうかも含めて、まず相談窓口に現状を伝えることが最も確実な判断につながります。

中小おまとめローンに関するよくある質問

大手での審査落ちや信用情報の不安、借入額の上限など、おまとめローンを検討する際には判断しにくい点が多くあります。 ここでは、中小消費者金融のおまとめローンについて多くの方が感じる疑問に、できる限り丁寧にお答えします。 審査の通りやすさや利用後の影響など、手続きを進める前に確認しておきたい情報をまとめました。 ご自身の状況と照らし合わせながら、参考にしてみてください。

Q:大手のおまとめローン審査に落ちた場合、中小消費者金融なら通りやすいですか?

A.

大手より審査基準が柔軟な中小消費者金融は存在しますが、必ず通るとは言い切れません。

大手のおまとめローン審査に落ちた場合でも、

中小消費者金融の独自審査を活用することで、審査が通るケースはあります。中小消費者金融の中には、信用情報だけでなく申込者の返済意欲や生活状況なども総合的に判断する独自の審査基準を設けている業者が存在します。ただし、「中小だから必ず通る」という保証はなく、多重申込や返済能力を大きく超えた借入額では、中小であっても審査を通過するのは難しくなります。

審査通過率を高めるには、申込先を絞り込む・現在の収入や返済実績を整理して正確に申告するといった準備が重要です。短期間に複数の業者へ申し込むと信用情報に照会履歴が残り、かえって審査に不利になる場合があります。

返済能力の証明となる書類や情報を丁寧に準備したうえで、自分の状況に合った業者を慎重に選ぶことが、審査通過への近道といえます。

Q:おまとめローンを利用するとクレジットカードは使えなくなりますか?

A.

おまとめローン後も既存カードは使えますが、新規発行や増額は難しくなる場合があります。

おまとめローンを利用しても、

既存のクレジットカードがすぐに使えなくなるわけではありません。ただし、総量規制の観点から、年収の3分の1を超える借入がある状態では、新規カードの発行やキャッシング枠の増額審査が通りにくくなります。また、おまとめローンの利用自体が信用情報に記録されるため、カード会社が定期的に行う利用状況の見直しで、既存カードの限度額が引き下げられるケースもあります。

ショッピング枠の利用はキャッシング枠とは別に扱われますが、カード会社の判断によって制限が及ぶ場合もあるため、事前に利用中のカード会社の規約を確認しておくことをおすすめします。

Q:信用情報に傷がある場合でも中小おまとめローンに申し込めますか?

A.

信用情報に傷がある場合、中小消費者金融のおまとめローンでも審査通過は難しいのが実情です。

延滞履歴や債務整理の記録が信用情報機関に残っている場合、

審査基準が比較的柔軟とされる中小消費者金融であっても、おまとめローンの利用は困難なケースが多いです。おまとめローンは複数の借入れをまとめて管理するための商品であるため、返済能力の確認が厳しく行われる傾向があります。そのため、信用情報に問題がある状態での申し込みは、否決リスクが高いと考えておくことが現実的です。

返済が困難な状況が続いている場合は、おまとめローンではなく、

任意整理や個人再生などの債務整理を弁護士・司法書士に相談する方法が、根本的な解決につながる場合があります。

Q:中小消費者金融のおまとめローンで300万・600万円など高額の借り換えはできますか?

A.

高額のおまとめローンが利用できるかどうかは、業者ごとの上限額と申込者の返済能力によって異なります。

中小消費者金融のおまとめローンは、業者によって設定している融資上限額が大きく異なるため、300万円や600万円といった高額の借り換えに対応できる業者とそうでない業者が存在します。高額の審査では、

年収に対する返済負担率が特に重視される傾向があり、安定した収入と現在の借入状況が審査結果を左右する重要な要素となります。一般的に、年収が一定水準以上あり、既存の借入件数が少ない方が通過しやすいとされています。

貸金業法の総量規制により、年収の3分の1を超える貸付は原則禁止されています。おまとめローンは総量規制の例外となる場合がありますが、業者や審査内容によって取り扱いが異なるため、事前に各業者へ確認することをおすすめします。

高額での借り換えを検討する場合は、

複数の業者に条件を確認することで、自身の状況に合った選択肢を見つけやすくなります。

Q:おまとめローンは借入総額より多めに借りることはできますか?

A.

おまとめローンは、原則として既存の借入返済を目的とした融資であり、借入総額を超えて借りることはできません。

おまとめローンは、複数の借入をひとつにまとめることを目的とした商品であるため、

融資額は現在の借入残高の合計を上限とするのが一般的です。生活費や別の用途への流用を目的とした追加分の借り入れは、審査の段階で認められないケースがほとんどです。金融機関によっては、借入先への直接返済を条件としており、資金の使途を厳しく管理している場合もあります。[[INFO: 「おまとめ」と「フリーローン」は別の商品です。生活費など自由に使える資金が必要な場合は、目的に合った別の借入商品を検討する必要があります。]]まとめる借入の残高や件数をあらかじめ整理したうえで、

利用目的に合った商品かどうかを確認してから申し込むことをおすすめします。

Q:複数の中小消費者金融に同時に申し込んでも問題ありませんか?

A.

複数社への同時申し込みは審査に悪影響を与える可能性があるため、申し込み先は絞ることをおすすめします。

消費者金融への申し込みは、

信用情報機関に記録されます。複数社に同時申し込みをすると「多重申し込み」として審査担当者に把握され、資金繰りに困っているとみなされるリスクがあります。その結果、審査通過の可能性が下がることがあるため、注意が必要です。おまとめローンを検討する際は、

1〜2社に絞って申し込むことが、審査結果に与える影響を抑えるうえで無難な進め方といえます。

申し込みの記録は一定期間、信用情報に残ります。審査が通らなかった場合でも記録は残るため、立て続けに複数社へ申し込むことは避けるのが賢明です。