アコムの審査落ちは、申込者の一定数に発生する結果であり、消費者金融全体の審査通過率は公表されていないものの、業界平均で申込者の30〜40%程度が審査を通過できないとされています。

また、審査を受けたこと自体が今後の借入に直接影響するものではありません。

アコムの審査落ちには、主に次のような原因が挙げられます。

- 信用情報の傷(延滞・債務整理など)による否決

- 収入・借入状況が総量規制の上限に抵触

- アコム独自の社内審査基準への非該当

原因を把握せずに申込みを繰り返すと、短期間の複数申込みが信用情報に記録され、審査上不利になる可能性があります。

この記事では、審査落ちの原因タイプを自己診断する方法・信用情報の確認手順・再申込みと他社申込みの判断基準・原因別の具体的な次のアクションを詳しく解説し

さすてな経営会計事務所では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

この記事は、最新情報を元に2026年6月更新しました

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

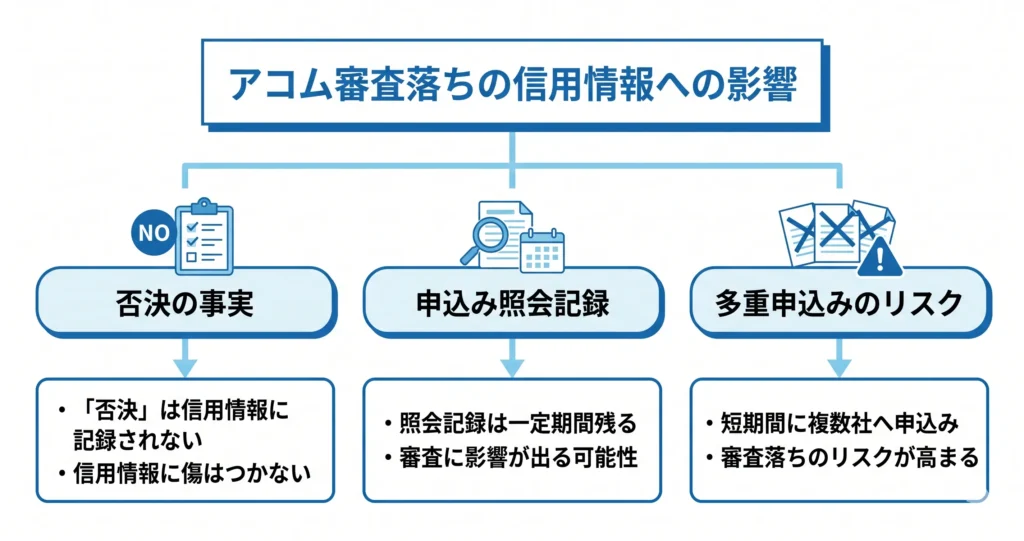

アコム審査落ちが信用情報に与える影響

審査落ちを経験すると、「信用情報に傷がついてしまったのではないか」と心配になる方は多いです。

結論から言うと、アコムに落ちただけでは信用情報に傷はつきません。

ただし、申込みの照会記録は一定期間残るため、短期間に複数社へ申し込むと審査に影響が出る可能性があります。

- 否決の事実が信用情報に記録されるかどうか

- 申込み照会記録が残る期間と、その影響範囲

- 短期間の多重申込みが審査に与えるリスク

信用情報の仕組みを正確に把握することで、不必要な不安を取り除き、次の行動を冷静に判断できます。

まずは「否決の記録」と「照会記録」を切り分けて理解するところから始めましょう。

「否決」は信用情報に記録されない

審査落ち(否決)の事実は、信用情報機関(CIC・JICC・全国銀行個人信用情報センター)のいずれにも記録されません。

貸金業者が信用情報機関に登録するのはであり、審査の結果そのものは登録対象外です。

つまり、アコムの審査に落ちたこと自体は、他の金融機関の審査担当者には見えません。

「アコムに断られた」という情報が信用情報として流通することはないため、この点は安心していただいて問題ありません。

申込みの照会記録が残る期間と影響範囲

申込みの事実は「照会記録」として信用情報に残ります。

これは否決の記録とは別のものです。

CICが公表している情報によると、消費者金融や信販会社からの申込み照会は、の間、記録として確認できます。

JICCについても、申込みに関する情報は6ヶ月程度保有されるとされており、CICと大きく異なるものではありません。

照会記録そのものは「審査を申し込んだ事実」に過ぎず、それだけで審査が不利になるわけではありません。

ただし、短期間に複数の照会記録が集中すると、「資金繰りに困っている可能性がある」と審査担当者に判断される材料になることがあります。

申込み多重が審査に与えるリスク

複数社への同時申込みは、信用情報上で照会記録が重なるため、審査に影響がある可能性があります。

貸金業界では、短期間に複数の照会記録が並ぶ状態を「申込みブラック」と呼ぶことがあります。

これは延滞や債務整理などのネガティブ情報とは異なりますが、審査担当者が「複数社に断られているのではないか」「急いで借入先を探しているのではないか」と推測する要因になります。

- 1〜2社への申込みであれば、照会記録が審査に与える影響は限定的

- 直近1〜2ヶ月以内に3社以上申し込んでいる場合は、照会記録が集中して審査通過率が下がる可能性がある

- 照会記録は6ヶ月程度で消えるため、再申込みを検討する場合は照会から6ヶ月以上あけることが一つの目安になる

審査落ちの後に焦って複数社へ同時申込みするのは、状況を悪化させるリスクがあります。

急いでお金が必要な場合は、まずを優先し、プロミスやレイクといった他の消費者金融を検討することも一つの選択肢です。

CICやJICCでは、オンラインや郵送で自分の信用情報を開示請求できます。「照会記録の件数」と「直近の契約・返済状況」の2点を確認することで、次の申込みタイミングを判断する材料になります。

審査落ちの事実が信用情報に残らないことは確認できました。

では、そもそもなぜ審査に落ちたのかという「原因」を特定することが、次のステップとして重要です。

続くセクションでは、アコムの審査落ちに多い原因と、自分がどのタイプに当てはまるかをチェックする方法を解説します。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

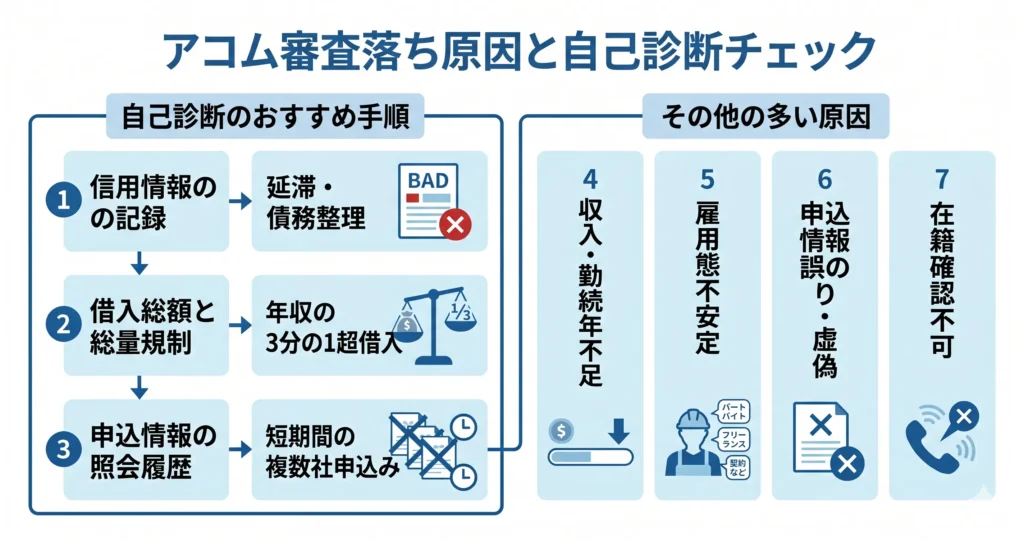

アコムの審査落ちで多い原因と自己診断チェック

「なぜ落ちたのか分からない」という状態のまま再申込みをしても、同じ結果になるリスクが高いです。

消費者金融の審査は、申込者に開示されない部分が多いため、「落ちた理由が通知されない」のが一般的です。

だからこそ、よくある原因を順番に確認し、自分の状況と重ねることが重要になります。

どこから確認すべきか迷う場合は、「①信用情報の記録」→「②借入総額と総量規制」→「③申込情報の照会履歴」の順に確認することを目安にしてください。この3つは審査落ちの原因として頻度が高く、かつ自己確認しやすい項目です。

以下では、アコムの審査落ちで頻繁に指摘される7つの原因を順番に解説します。

信用情報に延滞・債務整理の記録がある

信用情報機関に延滞や債務整理の記録が残っている場合です。

これは「ブラックリスト」と俗に呼ばれる状態で、アコムに限らず多くの貸金業者で否決の主因になります。

信用情報機関(CIC・JICC・全国銀行個人信用情報センター)は、過去の借入・返済・延滞・債務整理の記録を保有しています。

アコムはこれらの機関に照会し、申込者の返済履歴を確認します。

延滞の記録は概ね5年前後、債務整理の記録は5〜10年前後保有されるとされており、この期間中は新規の借入審査が通りにくくなります。

- 過去5〜10年以内に、クレジットカードやローンの支払いを61日以上延滞したことがある

- 任意整理・個人再生・自己破産などの手続きをしたことがある

- 過去に保証人として代位弁済が発生したことがある

上記に心当たりがある場合、まずCICまたはJICCに自分の信用情報を開示請求して現在の記録状況を確認することを推奨します。

記録が残っているかどうかを確認せずに再申込みを繰り返しても、状況は変わりません。

記録が残っている状態での再申込みは、照会記録だけが増える結果になりやすいため、まず信用情報の開示で現状を確認することが先決です。

他社を含めた借入総額が年収の3分の1を超えている

貸金業法の総量規制により、原則として追加の融資を受けることができません。

アコムもこの規制に従っており、既存の借入状況は審査の重要な判断材料になります。

たとえば年収300万円の場合、他社のカードローンやキャッシング枠の残高合計が100万円前後に達していると、アコムからの新規借入は規制の対象に入ります。

複数のサービスを利用している場合、自分では「少額ずつ」と感じていても、合算すると上限に近いケースがあります。

- 消費者金融・クレジットカードのキャッシング枠を複数利用している

- 借入残高の合計が年収の3分の1程度に近い

- 直近で新たに借入をした

クレジットカードのショッピング枠は総量規制の対象外ですが、キャッシング枠の利用残高は対象に含まれます。この点を混同しているケースも多いため、注意が必要です。

なお、銀行カードローン(三菱UFJ銀行のバンクイックや三井住友銀行カードローンなど)は貸金業法の総量規制の対象外とされることが多く、消費者金融での借入が規制に近い状態でも申込みの選択肢になりえます。

ただし、銀行カードローンにも独自の審査基準があり、通過を保証するものではありません。

現在の借入残高を整理したうえで、申込先を検討することが重要です。

申込情報に誤りや虚偽がある

申込フォームに入力した情報と、信用情報や在籍確認で得られた情報に食い違いがある場合、審査に通らないことがあります。

意図的な虚偽はもちろん、よくある誤りのパターンは以下の通りです。

- 勤務先の電話番号や住所を間違えて入力した

- 年収を実態より高く申告した(給与明細と一致しない)

- 在籍している部署名や雇用形態を誤って記入した

申込情報の正確性は、在籍確認や信用情報との照合で確認されます。

小さな誤りでも「虚偽申告の疑い」として評価されるリスクがあるため、再申込みの際は申込情報を丁寧に確認することが重要です。

収入が少ない・勤続年数が短い

収入基準は、審査における基本的な判断軸です。

収入が少ない場合や、転職直後で勤続年数が短い場合は、返済能力の証明が難しいと判断されることがあります。

勤続年数については、一般的に1年未満は短期とみなされやすいとされています。

ただし、勤続年数だけで落ちるわけではなく、収入水準・雇用形態・借入希望額との兼ね合いで総合的に判断されます。

- 転職から半年以内、または試用期間中である

- パートやアルバイトで、月収が手取りで10万円台前半を下回る水準にある

- 借入希望額が月収の2〜3倍を超えている

収入が少ない場合でも、希望額を下げることで審査が通るケースがあります。

たとえば希望額を月収の1か月分程度まで引き下げると、返済負担率の観点から審査の通過可能性が変わることがあります。

再申込みの際は、希望額の設定を見直すことも選択肢の一つです。

「収入が安定してから申込む」場合は、同じ職場で6か月以上継続勤務している状態を一つの目安として考えると判断しやすくなります。

雇用形態が非正規・自営業・フリーランスである

正社員以外の雇用形態は、収入の安定性という観点から審査上やや不利になりやすいです。

ただし、非正規・自営業・フリーランスだからといって必ず落ちるわけではなく、が重要になります。

自営業やフリーランスの場合、確定申告書の内容が収入の証明になります。

申告所得が低い場合や、申告していない場合は、審査において収入が確認できないと判断されます。

また、業歴(事業を続けている年数)も参照される場合があります。

- 契約社員・派遣社員・アルバイトである

- 自営業・フリーランスで、直近の申告所得が低い

- 事業を始めてから日が浅い

雇用形態が原因の場合、同じ条件での再申込みより、収入証明を用意して申込む・収入が安定してから申込むといった対応が現実的です。

短期間に複数社へ申し込んでいる

短期間に複数の金融機関へ申し込むと、信用情報に「申込情報(照会記録)」が複数残ります。

これは「申込みブラック」と呼ばれる状態で、、審査に悪影響を与えることがあります。

CICやJICCには、申込みがあった際に照会された記録が一定期間保存されます。

この記録が短期間に集中していると、審査担当者から「複数社に断られ続けている」と判断されるリスクがあります。

- 直近数ヶ月以内に、複数の消費者金融やカードローンに申し込んだ

- 複数社に申し込んだが、いずれも審査結果を待たずに別の会社に申し込んだ

照会記録は概ね6か月程度で消えるとされています(CICの場合は6か月、JICCの場合は6か月が目安とされることが多いですが、機関ごとに異なる場合があります)。

この原因に心当たりがある場合は、審査に影響がある場合があります。

現時点でどうしても急ぎの場合は、申込み先を1社に絞り、結果が出るまで他社への申込みを控えることが重要です。

今後他社へ申し込む際も、申込み自体が信用情報に照会記録として残る点に注意が必要です。

申込み先は一度に1社に絞り、結果を確認してから次の判断をすることが、信用情報への影響を最小限にとどめる方法として一般的に推奨されています。

在籍確認が取れなかった

アコムは審査の過程で、申込者が勤務先に在籍しているかどうかを電話で確認する場合があります。

在籍確認は、申込時に記入した勤務先の電話番号に対して行われます。

以下のような状況では確認が取れないケースがあります。

- 申込時に記入した電話番号が誤っていた

- 電話に出た担当者が在籍を確認できなかった(小規模な職場・不在が続いた)

- 在籍確認の電話を取り次いでもらえなかった

在籍確認の電話は「個人名」で入ることが多く、会社名を名乗らない対応をする貸金業者もあります。

事前に職場の受付担当者に「個人名での電話が来た場合は取り次いでほしい」と伝えておくことで、確認が取れやすくなります。

7つの原因を確認したうえで、自分の状況に当てはまるものが特定できたら、次のステップとして信用情報の開示請求を行うことを推奨します。

CICやJICCの公式サイトからオンラインまたは郵送で開示請求が可能で、自分の信用情報の現状を正確に把握することが、再申込みか他の手段を選ぶかの判断材料になります。

審査基準の詳細は非公開ですが、申込内容の確認や修正の余地がないかを問い合わせることはできます。

原因が信用情報にある場合と、総量規制や雇用形態にある場合では、取るべき対応が異なります。

次のセクションでは、アコム特有の審査基準と、原因別の対応方法についてさらに詳しく解説します。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

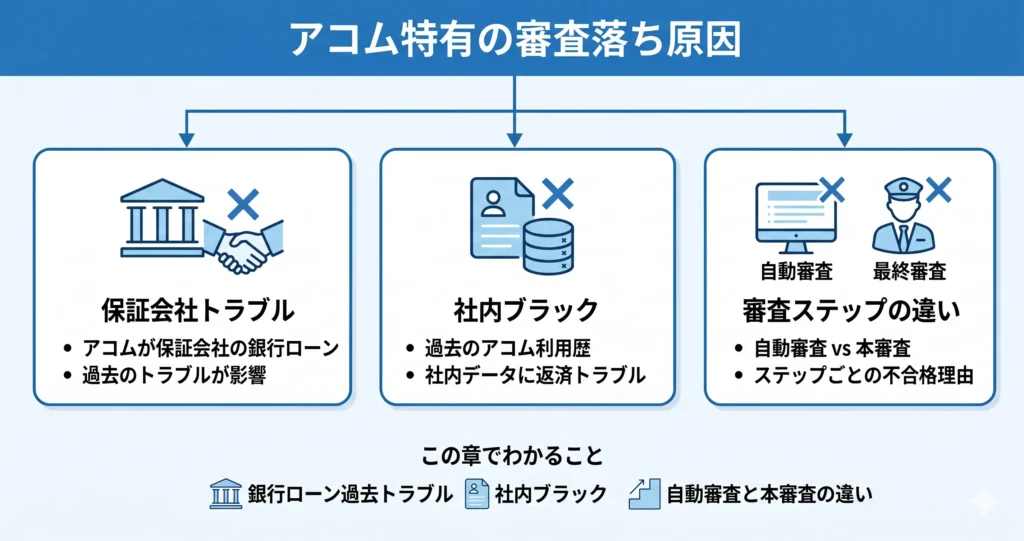

アコム特有の審査落ち原因

一般的な審査基準を満たしているはずなのに、アコムだけで落ちるケースがあります。

その背景には、アコム特有の原因が関係しています。

- アコムが保証会社を務める銀行ローンでの過去トラブルが影響するケース

- 過去のアコム利用時の返済状況が社内データとして残っている「社内ブラック」

- 自動審査と本審査、それぞれの段階で落ちやすいポイントの違い

信用情報機関のデータには問題がなくても、アコム内部のデータベースや審査フローによって否決されることがあります。

「なぜ落ちたか分からない」と感じている方ほど、このセクションで原因を絞り込める可能性があります。

以下では、アコム特有の3つの落ち原因を順に解説します。

アコムが保証会社を務める銀行ローンでの過去トラブル

アコムは消費者金融としての直接貸付だけでなく、複数の銀行カードローンの保証会社も務めています。

その銀行ローンで過去に延滞・強制解約などのトラブルがあった場合、審査に影響があります。

アコムが保証業務を担う銀行ローンを利用したことがある方は、その返済状況がアコムの社内データに連携されているケースがあります。

信用情報機関(CICやJICC)の開示情報には「延滞なし」と表示されていても、アコム独自のデータベースに残っている情報は別物です。

つまり、第三者機関の信用情報だけを確認しても、この原因は見つけられません。

具体的にアコムが保証会社として関与している銀行ローンには、三菱UFJ銀行のバンクイックなどが含まれます(アコム公式サイトおよび各銀行の公式サイトで確認できます)。

過去にこれらのローンを利用し、返済が遅れた経験がある場合は、アコムへの申込みで落ちやすい状態にある可能性が高いです。

複数社へ同時に申し込むと、信用情報機関に「申込み記録」が短期間に集中して残り、審査上マイナスに働く「申込みブラック」になる場合があります。次の申込み先は1〜2社に絞って検討することが無難です。

この原因に心当たりがある場合、アコムへの再申込みよりも、アコムと提携関係のない消費者金融への申込みを検討するほうが現実的です。

代表的な候補としては、プロミス・アイフル・レイクなどが挙げられ、いずれもアコムとは独立した審査基準を持っています。

過去のアコム利用時の社内ブラック

アコムを過去に利用したことがある方は、その利用履歴がアコム社内のデータベースに保管されています。

もし社内ブラックとしてアコム社内のデータとして保存されていた場合、審査に影響することがあります。

- 過去に長期延滞や強制解約を起こした

- 債務整理(任意整理・個人再生・自己破産)の対象にアコムが含まれていた

- 返済が2〜3ヶ月以上滞るなど、アコムが「返済態度に問題あり」と判断した実績がある

社内ブラックのデータ保存期間はアコムが非公開としていますが、信用情報機関の5年よりも長期にわたって保管されているケースがあるとされています。

「信用情報はきれいなはずなのに落ちた」という場合でも、アコムへの再申込みを繰り返すことは避け、別の消費者金融への切り替えを検討するほうが現実的です。

申込み前に「過去にアコムを利用したことがあるか」「その際の返済に問題がなかったか」を振り返ることが、になります。

審査ステップ別の落ちやすいポイント(自動審査と本審査の違い)

アコムの審査は大きく「自動審査(機械審査)」と「本審査(オペレーターによる確認)」の2段階で進みます。

どちらの段階で落ちているかによって、原因の性質が異なります。

自分がどちらで落ちたかを判断する目安として、が参考になります。

自動審査で落ちる場合のポイント

自動審査は申込み情報と信用情報機関のデータをシステムが照合するステップです。

ここで落ちる場合、主に以下の要因が考えられます。

- 信用情報機関に延滞・債務整理などの異動情報が残っている

- 他社借入件数や借入総額が一定の基準を超えている

- 申込み情報に記入ミス・虚偽が含まれている

自動審査は申込みから数分〜30分程度で結果が出ることが多く、これほど短時間で審査結果の通知が届いた場合は、本審査まで進んでいない可能性が高いと考えられます。

この段階での否決は、信用情報機関(CICやJICC)への開示請求によって原因を確認できるケースが多いです。

本審査で落ちる場合のポイント

自動審査を通過した後の本審査では、オペレーターが申込み内容の確認や在籍確認を行います。

ここで落ちる場合は、以下のような要因が多いです。

- 在籍確認が取れなかった(電話に出られない・勤務先情報が一致しない)

- 申込み内容と実態に食い違いがあると判断された

- アコム社内データや保証会社としての履歴に問題が発見された

本審査の結果通知は申込みから数時間〜翌日以降になる場合が多く、この時間帯に否決の連絡が届いた場合は本審査まで進んでいたと判断する目安になります。

「自動審査は通過したのに最終的に落ちた」という方は、在籍確認の状況やアコムとの過去の関係を中心に原因を探ると良いでしょう。

アコム特有の原因は「保証会社としての履歴」「社内ブラック」「審査段階の違い」の3点で整理できる。

アコム特有の原因を理解したうえで次にすべきことは、自分の信用情報を客観的なデータで確認することです。

CICやJICCへの開示請求を行うことで、信用情報機関側に問題があるのか・アコム社内の問題なのかを切り分けられます。

信用情報機関側に問題がなければ別の消費者金融への申込みを、信用情報に異動情報が確認できれば一定期間をおいてから再検討するという流れが、次の行動の判断軸になります。

次のセクションでは、信用情報の具体的な確認手順を解説します。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

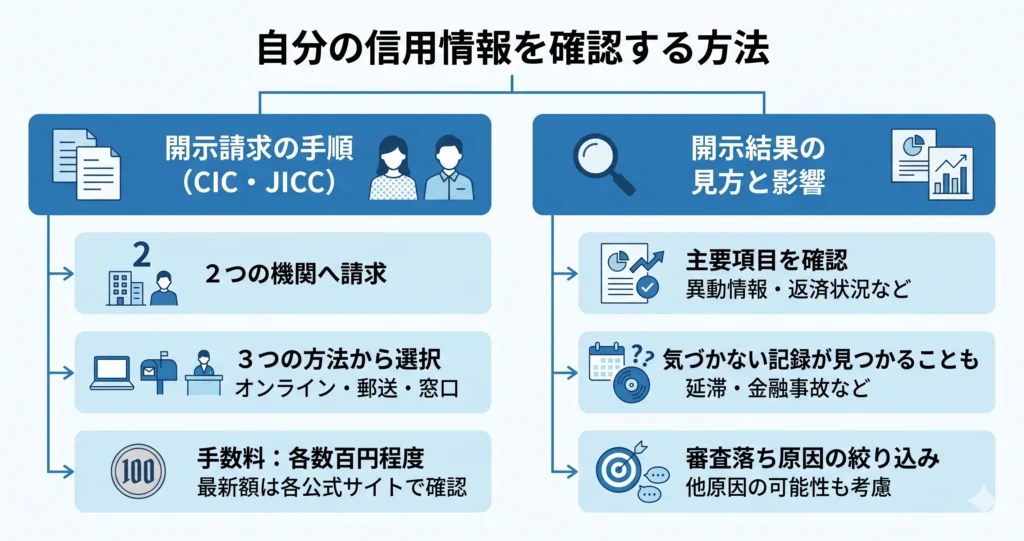

自分の信用情報を確認する方法

審査落ちの原因が信用情報にある場合、自分で開示請求を行うことで原因を特定できます。

- CICとJICCの2つの機関に開示請求する

- オンライン・郵送・窓口の3つの方法から選べる

- 開示結果には「異動情報」「返済状況」などの項目があり、審査への影響を読み取れる

- 手数料は1機関あたり数百円程度(CICは「CIC公式サイト」、JICCは「JICC公式サイト」で最新の金額を確認できます)

信用情報には、自分では気づいていない延滞や過去の金融事故が記録されていることがあります。

審査落ちの原因を「なんとなく」で済ませず、データとして確認することが、の一つです。

信用情報に問題がなかった場合でも、収入・勤続年数・他社借入額などが審査落ちの原因になることがあります。信用情報の確認は「原因の絞り込み」のステップとして位置づけてください。

このセクションでは、CIC・JICCへの開示請求の手順と、結果の読み取り方を順に解説します。

CIC・JICCへの開示請求の手順

信用情報を確認するには、CIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機構)の2機関に対して、それぞれ開示請求を行う必要があります。

アコムはどちらの機関にも加盟しているため、どちらの機関でも照会が可能です。

急いで結果を確認したい場合は、インターネット開示が最も早く、当日中に内容を確認できます。

CICへの開示請求のポイント

CICへの開示請求は、インターネット・郵送・窓口の3つの方法で行えます。

最も手軽なのは、インターネットを使った方法で、クレジットカードによる本人認証と手数料決済を経て、当日中に結果を確認できます。

郵送の場合は、所定の申込書に本人確認書類のコピーを添えて送付する形式で、結果が届くまで数日から1週間程度かかります。

窓口対応は現在休止しているため、インターネットか郵送を選ぶことになります。

JICCへの開示請求のポイント

JICCもインターネット・郵送・窓口の3つの方法に対応しています。

スマートフォン専用アプリ(スマートフォン開示受付サービス)を使うと、本人確認から結果確認まで完結できるため、手軽さという点では、結果確認も当日中に行えます。

郵送の場合は、申込書と本人確認書類を送付し、結果は郵送で届くまで数日から1週間程度みておくとよいでしょう。

窓口は全国に複数設置されており、即日で開示書類を受け取れる点が特徴です。

開示請求時に準備するもののポイント

どちらの機関でも、手数料が必要です。

手数料は機関・方法によって異なるため、CICは「CIC公式サイト」、JICCは「JICC公式サイト」でそれぞれ最新の金額を確認してください。

開示請求の記録(=自分で照会した記録)は、審査に影響するスコアには含まれないため、確認すること自体を過度に心配する必要はありません。

開示結果の見方と審査への影響の読み取り方

開示結果が届いたら、記載されている内容を正しく読み取ることが重要です。

数値や記号だけでは判断が難しい部分もあるため、どの項目に注目すべきかを把握しておくと役立ちます。

まず確認すべきは異動情報です。

異動情報とは、延滞・債務整理・強制解約・代位弁済などの金融事故が記録されたフラグで、これが記録されている場合は審査通過が難しくなる傾向があります。

CICでは「異動」と表示され、JICCでは「異動情報」の項目として記載されます。

異動情報があっても状況によって対応の選択肢は異なります。「どうせ無理」と早合点せず、まず内容を確認することが先決です。

次に確認すべき項目は以下のとおりです。

- 返済状況(各月の入金状況が記号で表示される。「$」は正常入金、「A」は未入金などを示す)

- 残高・借入件数(複数社からの借入が多い場合、審査上のリスク要因とみなされやすい)

- 申込情報(直近で複数社に申込みをしている場合、「申込みブラック」と呼ばれる状態になっている可能性がある。この記録は概ね6ヶ月程度で削除されるとされており、一定期間を置いてから再申込みを検討する方法もある)

異動情報がない場合でも、返済状況の欄に未入金を示す記号が複数月にわたって記録されていると、審査に影響することがあります。

また、申込情報の欄に短期間で多数の申込み履歴がある場合も、資金繰りに困っていると判断されるリスクがあります。

として、収入・勤続年数・他社借入額といった信用情報以外の要因を見直すことが有効です。

勤続年数が短い・収入に対して他社借入額が多い・雇用形態が審査基準に合っていないといったケースでは、信用情報に記録がなくても審査に通らないことがあります。

この場合は、借入額を減らす・勤続期間を延ばすといった対策を取ってから再申込みを検討するのが一般的です。

開示結果に異動情報が記録されていた場合、その情報が消えるまでには一定の期間が必要です。

CICおよびJICCの公式情報によると、延滞などの異動情報は登録から概ね5年程度(事故の種類によって異なる場合があります)経過後に削除される仕組みになっています。

この期間中は、アコムに限らず消費者金融全般での審査通過は難しい状況になります。

- 家族や知人からの借入を検討する

- 勤務先の給与前払い制度を活用する

- 公的な貸付制度(生活福祉資金貸付制度など)の利用を検討する

まずは自分の信用情報を確認することで、審査落ちの原因が信用情報にあるのかどうかを切り分けてください。

CICはCIC公式サイト、JICCはJICC公式サイトからそれぞれ開示請求の手続きを進められます。

信用情報の状況が把握できたら、次に気になるのは「アコムへの再申込みはいつ・どのような条件でするべきか」という点です。

次のセクションでは、再申込みを検討する際に知っておくべき注意点を解説します。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

アコムへの再申込みを検討する際の注意点

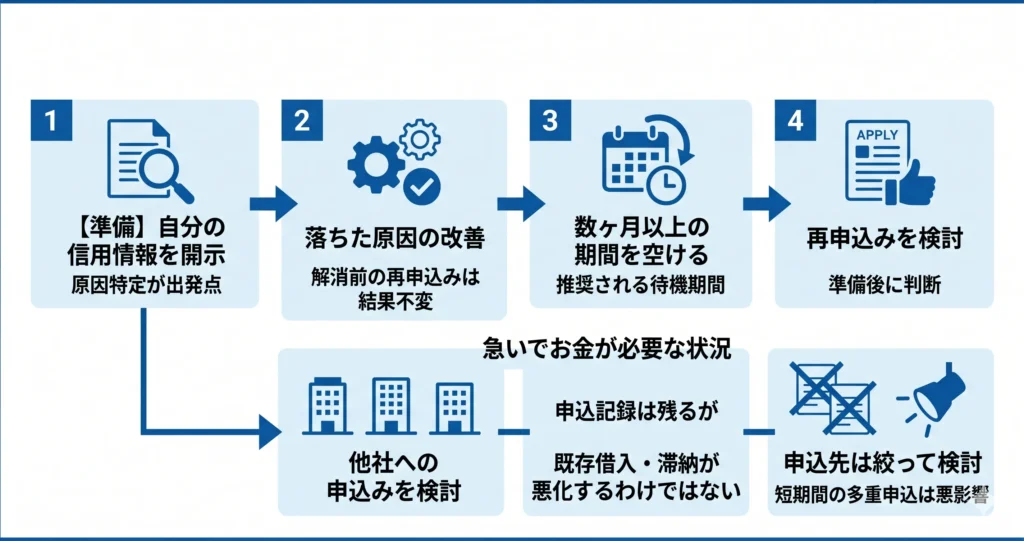

審査落ち後にアコムへ再申込みするには、再申し込みの期間と自身の信用情報の2点を事前に整理しておくことが重要です。

- 審査落ち直後の再申込みは、ほぼ確実に再否決のリスクがある

- 一般的に、再申込みまでは数ヶ月以上の期間を空けることが推奨されている

- 期間を空けるだけでなく、落ちた原因を改善してから申し込む必要がある

- 自分の信用情報を開示して原因を把握することが、再申込みの出発点になる

審査落ちの原因が解消されていない状態で再申込みしても、結果が変わる可能性は低くなります。

焦って繰り返し申し込むと、短期間に複数の申込履歴が信用情報機関に記録され、かえって審査に悪影響を与える場合もあります。

急いでお金が必要な状況であれば、数ヶ月待つことが現実的でない場合もあります。

その場合は、アコムへの再申込みを急ぐよりも、先に他社への申込みを検討するほうが実情に合っていることがあります。

他社への申込み自体は信用情報に「申込記録」として残りますが、それによって既存の借入や滞納記録が悪化するわけではありません。

短期間に複数社へ申し込むと審査上の印象が下がる場合があるため、申込先は絞って検討することが望ましいです。

再申込みまでの目安期間

審査落ち後すぐの再申込みは避けるべきです。

自分の状況に近いケースを以下の目安と照らし合わせてみてください。

| 審査落ちの原因タイプ | 再申込みまでの目安期間 |

|---|---|

| 短期間の申込過多(多重申込)のみ | 申込記録が整理される6ヶ月程度が目安 |

| 他社借入の件数・残高が多い | 返済・完済後、3〜6ヶ月程度 |

| 滞納・延滞の記録がある | 完済後も数年程度(信用情報の保有期間が経過するまで)記録が残るため、長期間の改善が必要 |

| 債務整理・自己破産などの記録がある | 記録の保有期間(概ね5〜10年程度)が経過するまで審査通過は難しい場合が多い |

消費者金融の審査では、申込履歴が信用情報機関(CICやJICC)に一定期間記録されます。

この記録は「申込情報」と呼ばれ、短期間に複数の申込があると「資金繰りに困っている」と判断されるリスクがあります。

審査落ち直後に再申込みすると、この申込情報が残ったまま審査を受けることになり、審査通過の可能性はさらに下がります。

「全社の申込記録が整理される」とは、申込日から一定期間(CIC・JICCともに概ね)が経過することで、申込情報が自動的に保有期間を過ぎる状態を指します。

特別な手続きは不要ですが、期間が経過するまでは記録が残り続けます。

期間を空けることは「待つだけ」ではなく、その間に原因を特定・改善することが再申込みを成功させる本質的な準備です。

再申込み前に改善しておくべきこと

期間を空けるだけでは不十分です。

信用情報の改善が必要です。

原因が改善されていない状態での再申込みは、時間を空けても結果が変わらない可能性が高くなります。

まず自分がどのタイプの審査落ちだったかを把握し、対応できるものから順に着手することが重要です。

信用情報の確認と整理のポイント

再申込みの前に、を行い、自分の信用情報の内容を確認することを強くおすすめします。

開示請求はオンラインや郵送で手続きでき、費用は1件あたり数百円程度(機関によって異なる)、オンライン手続きであれば数日以内に結果を確認できます。

自分の申込履歴・返済履歴・現在の借入状況を把握できます。

滞納記録や異動情報(いわゆるブラック情報)が残っている場合、その記録はCIC・JICCともに概ね5年程度、債務整理の種類によっては10年程度保有されることがあります。

記録の保有期間が経過するまでは審査通過が難しい状況が続く可能性があるため、再申込みを検討することが重要です。

返済能力に関する改善のポイント

他社借入の件数や残高が多い場合は、可能な範囲で返済・完済を進めることが有効です。

消費者金融の審査では、(年収の3分の1を超える貸付を制限するルール)が適用されるため、既存の借入残高が多いと審査通過が難しくなります。

また、収入の安定性も審査に影響するため、転職直後や収入が不安定な時期の申込みは避けることが望ましいです。

申込内容の見直しのポイント

申込時に記載するも有効な対策のひとつです。

希望額が高すぎると審査に通りにくくなる場合があります。

また、勤務先や年収などの申込情報に誤りがないか、再度確認してから申し込むことが重要です。

再申込みを成功させるためには、という順序が基本です。

まずはCICやJICCへの開示請求で自分の信用情報を確認し、審査落ちの原因を客観的に把握することから始めてみてください。

原因が改善できるものであればアコムへの再申込みは現実的な選択肢ですが、滞納・延滞の記録や債務整理の履歴など信用情報上に一定期間残り続ける記録が該当する場合や、改善に時間がかかる場合、あるいは急ぎで資金が必要な場合は、次のセクションで解説する「他社への申込みの考え方」も参考になります。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

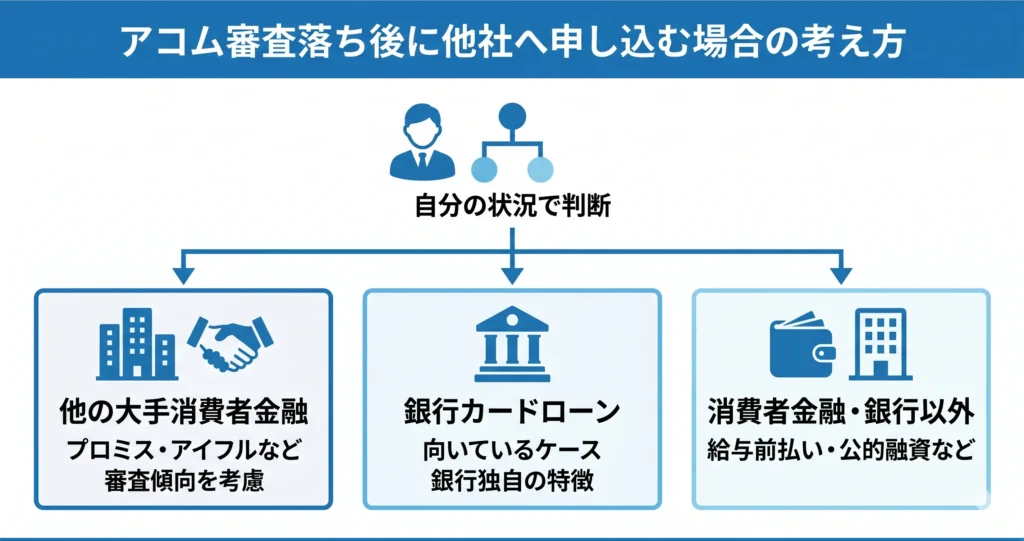

アコム審査落ち後に他社へ申し込む場合の考え方

アコムの審査に落ちた場合、次にどこへ申し込むかの判断が重要です。

闇雲に複数社へ申し込むと、短期間の申込履歴が信用情報に残り、かえって審査に不利に働くことがあります。

自分の落ちた原因のタイプによって、次に申し込むべき先は変わります。

「とりあえず他社へ」ではなく、が、審査通過への最短ルートです。

- プロミス・アイフルなど他の大手消費者金融の審査傾向

- 銀行カードローンが向いているケースの見分け方

- 消費者金融・銀行以外の現実的な選択肢

プロミス・アイフルなど他の消費者金融の審査傾向

大手消費者金融は各社で審査モデルが異なるため、アコムで落ちても他社で通過するケースは一定数あります。

ただし、「消費者金融を変えれば解決する」という考え方は正確ではありません。

- プロミス:三井住友フィナンシャルグループ傘下で、無利息期間サービスを提供している

-

アイフル:独立系の消費者金融で、独自の審査基準を持つとされてい

-

レイク:新生銀行グループで、無利息期間の選択肢が複数ある

これらはいずれも貸金業法に基づいた審査を行っており、年収・借入残高・返済履歴などを総合的に判断します。

アコムとの大きな違いは「審査モデルの細部」にあります。

具体的には、勤続年数の評価軸(目安として1年未満を懸念材料とするか否かなど)や、他社借入件数の許容範囲(2〜3社程度までを許容するかどうかなど)が各社で異なるとされています。

そのため、アコムの審査基準には合わなかった場合でも、別の消費者金融では結果が変わることがあります。

たとえば、「勤続年数が半年程度・他社借入1件・信用情報に遅延なし」という状況でアコムに落ちたケースでは、独自の審査モデルを持つアイフルやプロミスで通過したという声が見られることがあります。

一方、他社借入が複数件ある・返済遅延の履歴があるといった状況では、どの消費者金融でも同様に厳しい結果になりやすい傾向があります。

返済遅延や債務整理の履歴など信用情報に記録がある場合は、どの消費者金融でも審査通過は見込みにくい状態です。

この場合は他社へ申し込む前に、まず信用情報機関(CICまたはJICC)で自分の情報を確認することを優先してください。

短期間に複数社へ同時申込みをすると、申込情報が信用情報に集中して残り「借入に困っている」と判断されるリスクがあります。申込みは1社ずつ、結果を確認してから次を検討するのが基本です。

アコムへの再申込みを検討する場合も、一般的には前回の申込みから一定の期間(目安として3〜6ヶ月程度)を空けることが望ましいとされています。

銀行カードローンへの申込みが向いているケース

銀行カードローンは、消費者金融よりも審査に時間がかかる傾向がありますが、、安定した収入がある方にとっては有利な選択肢になります。

- 同じ勤務先に概ね1年以上勤続しており、収入が安定している

- 信用情報に問題がなく、現在の借入残高も少ない

- 急ぎではなく、数日〜1週間程度の審査期間を許容できる

消費者金融とは異なり、銀行カードローンは銀行法の管轄下にあるため、審査基準が異なります。

特に収入の安定性や勤務先の属性(雇用形態・業種)を重視する傾向があります。

アコムの審査落ちの原因が「収入の不安定さ」や「勤続年数の短さ」にある場合、銀行カードローンでも同様に厳しい結果になりやすいです。

逆に、収入・勤続年数・信用情報のいずれにも明確な問題が思い当たらないケースでは、銀行カードローンを検討する価値があります。

ただし、銀行カードローンも総量規制の対象外ではあるものの、各行が独自に設ける上限規制があるため、他社からの借入残高が年収の3割〜5割程度を超えている場合は審査が厳しくなる傾向があります。

消費者金融以外の選択肢(給与前払い・公的融資など)

消費者金融・銀行カードローンのいずれも難しい状況にある場合、も選択肢に入れることが現実的です。

- 給与毎払いサービス:勤務先が導入している場合、すでに働いた分の給与を前倒しで受け取れる。審査なしで利用できるケースが多い

-

社内貸付制度:会社によっては低金利または無利息で従業員への貸付制度を設けている場合がある

- 公的融資制度:生活福祉資金貸付制度(社会福祉協議会)や各自治体が設ける緊急小口資金など、収入が低い方や生活に困窮している方を対象とした制度

特に公的融資制度は、民間の金融機関では審査が通りにくい状況でも利用できる場合があります。

ただし、申請から融資まで数週間程度かかるケースが多く、急ぎの資金ニーズには対応しにくい場合があります。

また、利用目的に制限があることが多い点は理解しておく必要があります。

クレジットカードのキャッシング枠を保有している場合は、そちらを活用するのも一つの方法です。

すでに審査を通過して発行されているカードであれば、新たな審査なしで利用できます。

いずれの選択肢を検討するにしても、まず自分の信用情報の状態を把握することが判断の前提になります。CICやJICCへの開示請求は本人がオンラインまたは郵送で申請でき、手数料は1件あたり数百円程度、郵送の場合は1〜2週間程度で確認できます。

他社への申込みを検討する判断軸が整理できたところで、次のセクションでは「審査落ちの原因タイプ別に、具体的に何をすべきか」をアクション形式でまとめます。

自分の原因がどのタイプに当てはまるかを確認しながら読み進めてください

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

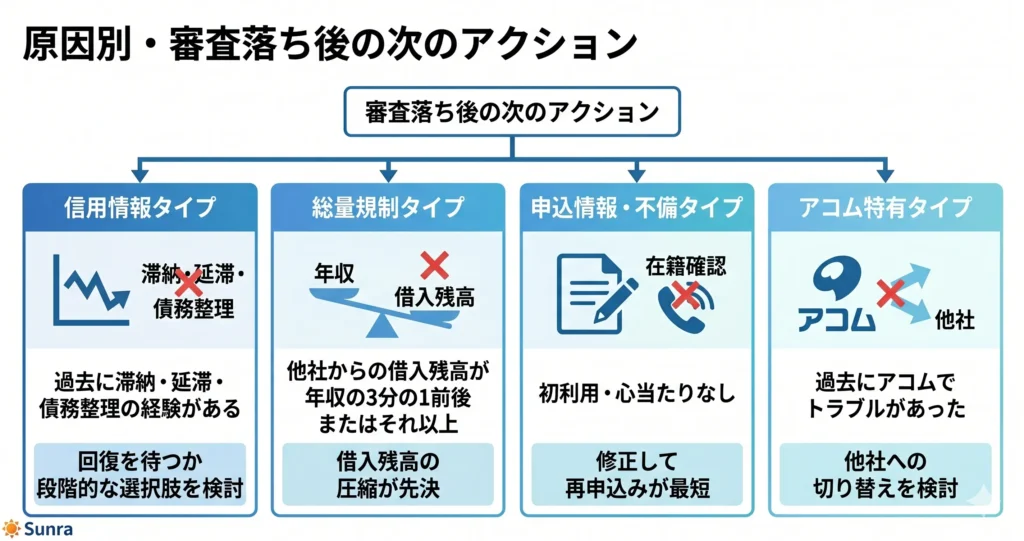

原因別・審査落ち後の次のアクション

審査落ちの原因が分かれば、次にとるべき行動は自然と絞られます。

- 信用情報に傷がある場合は、回復を待つか段階的な選択肢を検討する

- 総量規制に抵触している場合は、借入残高の圧縮が先決

- 申込情報の不備・在籍確認が原因の場合は、修正して再申込みが最短ルート

- アコム特有の理由(社内ブラック・保証会社トラブル)の場合は、他社への切り替えを検討する

原因タイプによって「すぐ動ける」か「時間が必要か」が大きく変わります。

自分がどのタイプに当たるかを判断する目安として、まず以下を確認してください。

- 信用情報タイプ:過去に滞納・延滞・債務整理の経験がある

- 総量規制タイプ:他社からの借入残高が年収の3分の1前後またはそれ以上

- 申込情報・在籍確認タイプ:アコムを今回初めて利用し、上記の心当たりがない

- アコム特有タイプ:過去にアコムでトラブルがあった

該当するタイプが分かったら、以下の行動指針を参考にしてください。

審査落ち後に焦って複数社へ立て続けに申し込むと、短期間の申込み履歴が信用情報機関に「多重申込み」として記録されます。申込み先を慎重に絞ってから動くことが、審査通過への近道です。

信用情報に傷がある場合

滞納・延滞・債務整理などの記録がある場合、その情報が信用情報機関に登録されている限り、アコムに限らず多くの消費者金融での審査通過は難しい状況です。

まず行動の前提として、が重要です。

信用情報はCIC(割賦販売法・貸金業法指定信用情報機関)またはJICC(日本信用情報機構)に開示請求することで確認できます。

CICはインターネット開示、JICCはスマートフォンアプリから請求でき、手数料はいずれも数百円程度、結果の確認まで即日〜数日が目安です。

自分の記録がいつ登録されたか・いつ消えるかをここで確認しておきましょう。

信用情報の登録期間は事故の種類によって異なりますが、一般的に延滞・滞納は完済から数年、債務整理は手続きから5〜10年程度が目安とされています(各信用情報機関の公式案内に基づく)。

この期間が経過するまでは審査通過が困難なケースが多いため、焦って複数社に申し込むのは避けることをおすすめします。

登録期間中の現実的な選択肢としては、以下が挙げられます。

- 信用情報の登録期間が明けるまで、家計の見直しと既存借入の返済を優先する

- 生活福祉資金貸付制度(社会福祉協議会が窓口)や緊急小口資金など、貸金業者以外の公的融資制度を検討する

- 勤務先や自治体が設けている緊急小口資金などの公的支援を確認する

いずれも即日解決にはなりませんが、信用情報が傷ついている状態で審査申込みを繰り返すと、申込履歴が「多重申込み」として記録され、回復後の審査にも影響するリスクがあります。

総量規制に抵触している場合

貸金業法の総量規制により、消費者金融からの借入残高はに制限されています。

この上限を超えている状態では、アコムはもちろん他の消費者金融でも新たな借入は原則できません。

この場合、次の行動は「申込先を変える」ではなく一択です。

既存の借入を繰り上げ返済して総量規制の枠を空けることが、審査通過への唯一の道筋です。

複数社からの借入がある場合は、金利の高いものから優先的に返済するか、おまとめローン(総量規制の対象外となる銀行カードローンなど)への借り換えを検討する方法もあります。

銀行カードローンは総量規制の対象外ですが、審査では実質的に返済能力を厳しく見る傾向があります。残高が多い状態での申込みは、銀行でも審査が厳しくなる点は理解しておく必要があります。

まず自分の借入総額と年収の関係を確認し、どの程度返済すれば枠が生まれるかを計算するところから始めましょう。

申込情報の不備・在籍確認が原因の場合

この原因タイプは3つの中でもっとも早期に対処でき、再申込みで結果が変わる可能性があります。

ただし、アコムへの再申込みには一定の期間を空けることが推奨されます。

短期間での再申込みは審査上マイナスに働く場合があるため、を置くことが一般的に推奨されています。

この期間を利用して、申込情報の見直しと在籍確認への準備を整えておくと、再申込みの精度が上がります。

再申込みの前に確認しておきたいポイントは以下のとおりです。

- 申込時の勤務先・収入・住所などの情報に誤りや漏れがないか

- 在籍確認の電話が取れる環境にあるか(職場への電話が難しい場合、健康保険証や雇用契約書などの書類提出による代替確認が可能なケースもあるため、アコムの公式サイトまたは問い合わせ窓口で事前に確認しておくことが有効)

- 申込時間帯や曜日が在籍確認に不向きでなかったか

在籍確認については、アコムの公式サイトで確認方法についての案内が公開されているため、事前に確認しておくと安心です。

情報の正確さと在籍確認への対応準備が整っていれば、再申込みは現実的な選択肢です。

アコム特有の理由(社内ブラック・保証会社トラブル)が原因の場合

過去にアコムで延滞・強制解約・債務整理などのトラブルがあった場合、アコム社内の独自データベースに記録が残っている可能性があります。

また、アコムが保証業務を担う銀行カードローン(三菱UFJ銀行バンクイックなど)でも、同様の理由で審査が通らないケースがあります。

アコムと提携している金融機関での申込みも難しくなる点は、理解しておく必要があります。

この場合の現実的な行動は、、審査基準が独立している他の消費者金融や銀行カードローンを検討することです。

審査基準が独立した消費者金融の代表例としては、プロミス・アイフル・レイクなどが挙げられることが多く、それぞれ審査基準を独自に設けています。

ただし、信用情報に問題がないことが前提のため、まずCIC・JICCで自分の信用情報を確認し、問題がないことを確かめてから他社への申込みに進む順序が重要です。

他社への申込み自体も信用情報に申込み履歴として記録されます。一度に複数社へ申し込むのではなく、1社ずつ結果を確認しながら進めることで、多重申込みのリスクを抑えられます。

原因が特定できていない場合は、まず自分の信用情報を確認することが出発点です。

CICはインターネット開示、JICCはスマートフォンアプリから請求でき、手数料はいずれも数百円程度、結果の確認まで即日〜数日が目安です。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

アコム審査落ちに関するよくある質問

審査に落ちた後は、理由や次の行動について迷うことが多いものです。 このセクションでは、再申込みのタイミングや他社への切り替えなど、審査落ち後に多くの方が感じる疑問にお答えします。 一つひとつ確認することで、次のステップを冷静に判断する手助けになれば幸いです。

Q:仮審査を通過したのに本審査で落ちることはありますか?

A.

仮審査の通過はあくまで簡易チェックの結果であり、本審査で落ちるケースは実際に存在します。

仮審査は入力情報をもとにした簡易的な確認にとどまるため、通過したからといって必ずしも最終的な承認を意味するわけではありません。本審査では信用情報機関への詳細な照会や在籍確認など、より踏み込んだ審査が行われます。そのため、仮審査では把握されていなかった他社からの借入状況が発覚したり、在籍確認が取れなかったりした場合に、本審査で落ちることがあります。

在籍確認は勤務先への電話が基本となるため、確認が取りづらい環境にある場合は事前に対応策を検討しておくと安心です。

Q:アコムに再申込みするまでどのくらい期間を空ければいいですか?

A.

再申込みの目安は3〜6ヶ月程度ですが、審査落ちの原因が解消されていることが前提です。

一般的に、アコムへの再申込みは3〜6ヶ月程度

の期間を空けることが目安とされています。短期間に何度も申込みを繰り返すと、信用情報に申込み履歴が残り、審査にさらに不利に働く可能性があるためです。

ただし、期間を空けるだけでは不十分で、審査落ちの原因そのものが解消されていることが重要です。

もし延滞や債務整理など信用情報に傷がついていることが原因であった場合、その記録が信用情報機関に残っている間は再申込みをしても結果が変わりにくい状況です。信用情報の登録期間は内容によって異なりますが、最大5〜7年程度残るケースもあります。再申込みを検討する前に、信用情報機関で自身の情報を確認しておくことが、より確実な判断につながります。

Q:アコムで落ちてもプロミスなら通りますか?

A.

審査基準は各社で異なりますが、落ちた原因によっては他社でも同じ結果になる可能性があります。

アコムとプロミスはそれぞれ独自の審査基準を持っているため、アコムで審査落ちになったからといって、プロミスでも必ず落ちるとは限りません。ただし、信用情報の傷や総量規制が原因で落ちている場合は、他社でも同様に審査を通過しにくい状況が続くことが多いです。

総量規制とは、貸金業者からの借入合計が年収の3分の1を超える場合に新たな借入が原則制限されるルールです。この制限に該当している場合、どの消費者金融に申し込んでも審査通過は難しくなります。

そのため、別の会社に申し込む前に、まず自分が落ちた原因のタイプを把握することが重要です。信用情報機関に開示請求を行うことで、自身の信用情報の状態を確認できます。原因を把握せずに複数社へ連続して申し込むと、申し込み履歴が信用情報に記録され、審査にさらに悪影響を与える場合があります。

Q:審査落ちの通知はメールと電話どちらで届きますか?

A.

アコムの審査落ち通知は、メールで届くケースが多いとされています。ただし、申込み方法や状況によっては電話で連絡が入る場合もあります。通知の受け取り方は一律ではないため、申込み時に登録した連絡先を確認しておくと安心です。審査落ちの通知を受け取った後は、落ちた原因を振り返り、改善できる点がないかを確認することが次のステップとして重要です。状況によっては、時間をおいての再申込みや、他の選択肢を検討することも一つの方法です。

Q:審査落ちが続く場合、消費者金融以外でお金を借りる方法はありますか?

A.

消費者金融の審査が通りにくい状態でも、利用目的や状況に応じた代替手段がいくつか存在します。

まず、在職中であれば給与前払いサービスを検討できます。これは勤務先や提携サービスを通じて、まだ受け取っていない給与の一部を前払いしてもらう仕組みで、審査ではなく就労実績をもとに利用できる点が特徴です。手元に価値ある品物がある場合は質屋も選択肢になり、信用情報に関係なく即日で現金を得られます。

生活上の緊急事態や収入の急減が背景にある場合は、自治体や社会福祉協議会が窓口となる緊急小口資金などの公的融資制度

も検討する価値があります。公的制度は低金利または無利子で利用できるケースがあり、返済負担を抑えやすい点が利点です。

公的融資制度は申請から受け取りまでに一定の日数がかかる場合があるため、急ぎの場合は事前に窓口へ確認することをおすすめします。

いずれの方法も、自分の状況や目的に合った手段を選ぶことが、返済トラブルを防ぐうえで重要です。

他社への申込み自体は信用情報に「申込記録」として残りますが、それによって既存の借入や滞納記録が悪化するわけではありません。

短期間に複数社へ申し込むと審査上の印象が下がる場合があるため、申込先は絞って検討することが望ましいです。

再申込みまでの目安期間

審査落ち後すぐの再申込みは避けるべきです。

ただし、審査落ちの原因によっては再申し込みまでの期間が短くることもあります。

自分の状況に近いケースを以下の目安と照らし合わせてみてください。

| 審査落ちの原因タイプ | 再申込みまでの目安期間 |

|---|---|

| 短期間の申込過多(多重申込)のみ | 申込記録が整理される6ヶ月程度が目安 |

| 他社借入の件数・残高が多い | 返済・完済後、3〜6ヶ月程度 |

| 滞納・延滞の記録がある | 完済後も数年程度(信用情報の保有期間が経過するまで)記録が残るため、長期間の改善が必要 |

| 債務整理・自己破産などの記録がある | 記録の保有期間(概ね5〜10年程度)が経過するまで審査通過は難しい場合が多い |

消費者金融の審査では、申込履歴が信用情報機関(CICやJICC)に一定期間記録されます。

この記録は「申込情報」と呼ばれ、短期間に複数の申込があると「資金繰りに困っている」と判断されるリスクがあります。

審査落ち直後に再申込みすると、この申込情報が残ったまま審査を受けることになり、審査通過の可能性はさらに下がります。

「全社の申込記録が整理される」とは、申込日から一定期間(CIC・JICCともに概ね)が経過することで、申込情報が自動的に保有期間を過ぎる状態を指します。

特別な手続きは不要ですが、期間が経過するまでは記録が残り続けます。

期間を空けることは「待つだけ」ではなく、その間に原因を特定・改善することが再申込みを成功させる本質的な準備です。

再申込み前に改善しておくべきこと

期間を空けるだけでは不十分です。

信用情報を確認することが必要です。

原因が改善されていない状態での再申込みは、時間を空けても結果が変わらない可能性が高くなります。

まず自分がどのタイプの審査落ちだったかを把握し、対応できるものから順に着手することが重要です。

信用情報の確認と整理のポイント

再申込みの前に、を行い、自分の信用情報の内容を確認することを強くおすすめします。

開示請求はオンラインや郵送で手続きでき、費用は1件あたり数百円程度(機関によって異なる)、オンライン手続きであれば数日以内に結果を確認できます。

自分の申込履歴・返済履歴・現在の借入状況を把握できます。

滞納記録や異動情報(いわゆるブラック情報)が残っている場合、その記録はCIC・JICCともに概ね5年程度、債務整理の種類によっては10年程度保有されることがあります。

記録の保有期間が経過するまでは審査通過が難しい状況が続く可能性があるため、再申込みを検討することが重要です。

返済能力に関する改善のポイント

他社借入の件数や残高が多い場合は、可能な範囲で返済・完済を進めることが有効です。

消費者金融の審査では、(年収の3分の1を超える貸付を制限するルール)が適用されるため、既存の借入残高が多いと審査通過が難しくなります。

また、収入の安定性も審査に影響するため、転職直後や収入が不安定な時期の申込みは避けることが望ましいです。

申込内容の見直しのポイント

申込時に記載するも有効な対策のひとつです。

希望額が高すぎると審査に通りにくくなる場合があります。

また、勤務先や年収などの申込情報に誤りがないか、再度確認してから申し込むことが重要です。

再申込みを成功させるためには、という順序が基本です。

まずはCICやJICCへの開示請求で自分の信用情報を確認し、審査落ちの原因を客観的に把握することから始めてみてください。

原因が改善できるものであればアコムへの再申込みは現実的な選択肢ですが、滞納・延滞の記録や債務整理の履歴など信用情報上に一定期間残り続ける記録が該当する場合や、改善に時間がかかる場合、あるいは急ぎで資金が必要な場合は、次のセクションで解説する「他社への申込みの考え方」も参考になります。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

アコム審査落ち後に他社へ申し込む場合の考え方

アコムの審査に落ちた場合、次にどこへ申し込むかの判断が重要です。

闇雲に複数社へ申し込むと、短期間の申込履歴が信用情報に残り、かえって審査に不利に働くことがあります。

自分の落ちた原因のタイプによって、次に申し込むべき先は変わります。

「とりあえず他社へ」ではなく、が、審査通過への最短ルートです。

- プロミス・アイフルなど他の大手消費者金融の審査傾向

- 銀行カードローンが向いているケースの見分け方

- 消費者金融・銀行以外の現実的な選択肢

プロミス・アイフルなど他の消費者金融の審査傾向

大手消費者金融は各社で審査モデルが異なるため、アコムで落ちても他社で通過するケースは一定数あります。

ただし、、「消費者金融を変えれば解決する」という考え方は正確ではありません。

- プロミス:三井住友フィナンシャルグループ傘下で、無利息期間サービスを提供している

-

アイフル:独立系の消費者金融で、独自の審査基準を持つとされてい

-

レイク:新生銀行グループで、無利息期間の選択肢が複数ある

これらはいずれも貸金業法に基づいた審査を行っており、年収・借入残高・返済履歴などを総合的に判断します。

アコムとの大きな違いは「審査モデルの細部」にあります。

具体的には、勤続年数の評価軸(目安として1年未満を懸念材料とするか否かなど)や、他社借入件数の許容範囲(2〜3社程度までを許容するかどうかなど)が各社で異なるとされています。

そのため、アコムの審査基準には合わなかった場合でも、別の消費者金融では結果が変わることがあります。

たとえば、「勤続年数が半年程度・他社借入1件・信用情報に遅延なし」という状況でアコムに落ちたケースでは、独自の審査モデルを持つアイフルやプロミスで通過したという声が見られることがあります。

一方、他社借入が複数件ある・返済遅延の履歴があるといった状況では、どの消費者金融でも同様に厳しい結果になりやすい傾向があります。

返済遅延や債務整理の履歴など信用情報に記録がある場合は、どの消費者金融でも審査通過は見込みにくい状態です。

この場合は他社へ申し込む前に、まず信用情報機関(CICまたはJICC)で自分の情報を確認することを優先してください。

短期間に複数社へ同時申込みをすると、申込情報が信用情報に集中して残り「借入に困っている」と判断されるリスクがあります。申込みは1社ずつ、結果を確認してから次を検討するのが基本です。

アコムへの再申込みを検討する場合も、一般的には前回の申込みから一定の期間(目安として3〜6ヶ月程度)を空けることが望ましいとされています。

銀行カードローンへの申込みが向いているケース

銀行カードローンは、消費者金融よりも審査に時間がかかる傾向がありますが、、安定した収入がある方にとっては有利な選択肢になります。

- 同じ勤務先に概ね1年以上勤続しており、収入が安定している

- 信用情報に問題がなく、現在の借入残高も少ない

- 急ぎではなく、数日〜1週間程度の審査期間を許容できる

消費者金融とは異なり、銀行カードローンは銀行法の管轄下にあるため、審査基準が異なります。

特に収入の安定性や勤務先の属性(雇用形態・業種)を重視する傾向があります。

アコムの審査落ちの原因が「収入の不安定さ」や「勤続年数の短さ」にある場合、銀行カードローンでも同様に厳しい結果になりやすいです。

逆に、収入・勤続年数・信用情報のいずれにも明確な問題が思い当たらないケースでは、銀行カードローンを検討する価値があります。

ただし、銀行カードローンも総量規制の対象外ではあるものの、各行が独自に設ける上限規制があるため、他社からの借入残高が年収の3割〜5割程度を超えている場合は審査が厳しくなる傾向があります。

消費者金融以外の選択肢(給与前払い・公的融資など)

消費者金融・銀行カードローンのいずれも難しい状況にある場合、も選択肢に入れることが現実的です。

- 給与毎払いサービス:勤務先が導入している場合、すでに働いた分の給与を前倒しで受け取れる。審査なしで利用できるケースが多い

-

社内貸付制度:会社によっては低金利または無利息で従業員への貸付制度を設けている場合がある

- 公的融資制度:生活福祉資金貸付制度(社会福祉協議会)や各自治体が設ける緊急小口資金など、収入が低い方や生活に困窮している方を対象とした制度

特に公的融資制度は、民間の金融機関では審査が通りにくい状況でも利用できる場合があります。

ただし、申請から融資まで数週間程度かかるケースが多く、急ぎの資金ニーズには対応しにくい場合があります。

また、利用目的に制限があることが多い点は理解しておく必要があります。

クレジットカードのキャッシング枠を保有している場合は、そちらを活用するのも一つの方法です。

すでに審査を通過して発行されているカードであれば、新たな審査なしで利用できます。

いずれの選択肢を検討するにしても、まず自分の信用情報の状態を把握することが判断の前提になります。CICやJICCへの開示請求は本人がオンラインまたは郵送で申請でき、手数料は1件あたり数百円程度、郵送の場合は1〜2週間程度で確認できます。

他社への申込みを検討する判断軸が整理できたところで、次のセクションでは「審査落ちの原因タイプ別に、具体的に何をすべきか」をアクション形式でまとめます。

自分の原因がどのタイプに当てはまるかを確認しながら読み進めてください。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

原因別・審査落ち後の次のアクション

審査落ちの原因が分かれば、次にとるべき行動は自然と絞られます。

- 信用情報に傷がある場合は、回復を待つか段階的な選択肢を検討する

- 総量規制に抵触している場合は、借入残高の圧縮が先決

- 申込情報の不備・在籍確認が原因の場合は、修正して再申込みが最短ルート

- アコム特有の理由(社内ブラック・保証会社トラブル)の場合は、他社への切り替えを検討する

原因タイプによって「すぐ動ける」か「時間が必要か」が大きく変わります。

自分がどのタイプに当たるかを判断する目安として、まず以下を確認してください。

- 信用情報タイプ:過去に滞納・延滞・債務整理の経験がある

- 総量規制タイプ:他社からの借入残高が年収の3分の1前後またはそれ以上

- 申込情報・在籍確認タイプ:アコムを今回初めて利用し、上記の心当たりがない

- アコム特有タイプ:過去にアコムでトラブルがあった

該当するタイプが分かったら、以下の行動指針を参考にしてください。

審査落ち後に焦って複数社へ立て続けに申し込むと、短期間の申込み履歴が信用情報機関に「多重申込み」として記録されます。申込み先を慎重に絞ってから動くことが、審査通過への近道です。

信用情報に傷がある場合

滞納・延滞・債務整理などの記録がある場合、その情報が信用情報機関に登録されている限り、アコムに限らず多くの消費者金融での審査通過は難しい状況です。

まず行動の前提として、が重要です。

信用情報はCIC(割賦販売法・貸金業法指定信用情報機関)またはJICC(日本信用情報機構)に開示請求することで確認できます。

CICはインターネット開示、JICCはスマートフォンアプリから請求でき、手数料はいずれも数百円程度、結果の確認まで即日〜数日が目安です。

自分の記録がいつ登録されたか・いつ消えるかをここで確認しておきましょう。

信用情報の登録期間は事故の種類によって異なりますが、一般的に延滞・滞納は完済から数年、債務整理は手続きから5〜10年程度が目安とされています(各信用情報機関の公式案内に基づく)。

この期間が経過するまでは審査通過が困難なケースが多いため、焦って複数社に申し込むのは避けることをおすすめします。

登録期間中の現実的な選択肢としては、以下が挙げられます。

- 信用情報の登録期間が明けるまで、家計の見直しと既存借入の返済を優先する

- 生活福祉資金貸付制度(社会福祉協議会が窓口)や緊急小口資金など、貸金業者以外の公的融資制度を検討する

- 勤務先や自治体が設けている緊急小口資金などの公的支援を確認する

いずれも即日解決にはなりませんが、信用情報が傷ついている状態で審査申込みを繰り返すと、申込履歴が「多重申込み」として記録され、回復後の審査にも影響するリスクがあります。

総量規制に抵触している場合

貸金業法の総量規制により、消費者金融からの借入残高はに制限されています。

この上限を超えている状態では、アコムはもちろん他の消費者金融でも新たな借入は原則できません。

この場合、次の行動は「申込先を変える」ではなく一択です。

既存の借入を繰り上げ返済して総量規制の枠を空けることが、審査通過への唯一の道筋です。

複数社からの借入がある場合は、金利の高いものから優先的に返済するか、おまとめローン(総量規制の対象外となる銀行カードローンなど)への借り換えを検討する方法もあります。

銀行カードローンは総量規制の対象外ですが、審査では実質的に返済能力を厳しく見る傾向があります。残高が多い状態での申込みは、銀行でも審査が厳しくなる点は理解しておく必要があります。

まず自分の借入総額と年収の関係を確認し、どの程度返済すれば枠が生まれるかを計算するところから始めましょう。

申込情報の不備・在籍確認が原因の場合

この原因タイプは3つの中でもっとも早期に対処でき、再申込みで結果が変わる可能性があります。

ただし、アコムへの再申込みには一定の期間を空けることが推奨されます。

短期間での再申込みは審査上マイナスに働く場合があるため、を置くことが一般的に推奨されています。

この期間を利用して、申込情報の見直しと在籍確認への準備を整えておくと、再申込みの精度が上がります。

再申込みの前に確認しておきたいポイントは以下のとおりです。

- 申込時の勤務先・収入・住所などの情報に誤りや漏れがないか

- 在籍確認の電話が取れる環境にあるか(職場への電話が難しい場合、健康保険証や雇用契約書などの書類提出による代替確認が可能なケースもあるため、アコムの公式サイトまたは問い合わせ窓口で事前に確認しておくことが有効)

- 申込時間帯や曜日が在籍確認に不向きでなかったか

在籍確認については、アコムの公式サイトで確認方法についての案内が公開されているため、事前に確認しておくと安心です。

情報の正確さと在籍確認への対応準備が整っていれば、再申込みは現実的な選択肢です。

アコム特有の理由(社内ブラック・保証会社トラブル)が原因の場合

過去にアコムで延滞・強制解約・債務整理などのトラブルがあった場合、アコム社内の独自データベースに記録が残っている可能性があります。

また、アコムが保証業務を担う銀行カードローン(三菱UFJ銀行バンクイックなど)でも、同様の理由で審査が通らないケースがあります。

アコムと提携している金融機関での申込みも難しくなる点は、理解しておく必要があります。

この場合の現実的な行動は、、審査基準が独立している他の消費者金融や銀行カードローンを検討することです。

審査基準が独立した消費者金融の代表例としては、プロミス・アイフル・レイクなどが挙げられることが多く、それぞれ審査基準を独自に設けています。

ただし、信用情報に問題がないことが前提のため、まずCIC・JICCで自分の信用情報を確認し、問題がないことを確かめてから他社への申込みに進む順序が重要です。

他社への申込み自体も信用情報に申込み履歴として記録されます。一度に複数社へ申し込むのではなく、1社ずつ結果を確認しながら進めることで、多重申込みのリスクを抑えられます。

原因が特定できていない場合は、まず自分の信用情報を確認することが出発点です。

CICはインターネット開示、JICCはスマートフォンアプリから請求でき、手数料はいずれも数百円程度、結果の確認まで即日〜数日が目安です。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

アコム審査落ちに関するよくある質問

審査に落ちた後は、理由や次の行動について迷うことが多いものです。 このセクションでは、再申込みのタイミングや他社への切り替えなど、審査落ち後に多くの方が感じる疑問にお答えします。 一つひとつ確認することで、次のステップを冷静に判断する手助けになれば幸いです。

Q:仮審査を通過したのに本審査で落ちることはありますか?

A.

仮審査の通過はあくまで簡易チェックの結果であり、本審査で落ちるケースは実際に存在します。

仮審査は入力情報をもとにした簡易的な確認にとどまるため、通過したからといって必ずしも最終的な承認を意味するわけではありません。本審査では信用情報機関への詳細な照会や在籍確認など、より踏み込んだ審査が行われます。そのため、仮審査では把握されていなかった他社からの借入状況が発覚したり、在籍確認が取れなかったりした場合に、本審査で落ちることがあります。

在籍確認は勤務先への電話が基本となるため、確認が取りづらい環境にある場合は事前に対応策を検討しておくと安心です。

Q:アコムに再申込みするまでどのくらい期間を空ければいいですか?

A.

再申込みの目安は3〜6ヶ月程度ですが、審査落ちの原因が解消されていることが前提です。

一般的に、アコムへの再申込みは3〜6ヶ月程度

の期間を空けることが目安とされています。短期間に何度も申込みを繰り返すと、信用情報に申込み履歴が残り、審査にさらに不利に働く可能性があるためです。

ただし、期間を空けるだけでは不十分で、審査落ちの原因そのものが解消されていることが重要です。

もし延滞や債務整理など信用情報に傷がついていることが原因であった場合、その記録が信用情報機関に残っている間は再申込みをしても結果が変わりにくい状況です。信用情報の登録期間は内容によって異なりますが、最大5〜7年程度残るケースもあります。再申込みを検討する前に、信用情報機関で自身の情報を確認しておくことが、より確実な判断につながります。

Q:アコムで落ちてもプロミスなら通りますか?

A.

審査基準は各社で異なりますが、落ちた原因によっては他社でも同じ結果になる可能性があります。

アコムとプロミスはそれぞれ独自の審査基準を持っているため、アコムで審査落ちになったからといって、プロミスでも必ず落ちるとは限りません。ただし、信用情報の傷や総量規制が原因で落ちている場合は、他社でも同様に審査を通過しにくい状況が続くことが多いです。

総量規制とは、貸金業者からの借入合計が年収の3分の1を超える場合に新たな借入が原則制限されるルールです。この制限に該当している場合、どの消費者金融に申し込んでも審査通過は難しくなります。

そのため、別の会社に申し込む前に、まず自分が落ちた原因のタイプを把握することが重要です。信用情報機関に開示請求を行うことで、自身の信用情報の状態を確認できます。原因を把握せずに複数社へ連続して申し込むと、申し込み履歴が信用情報に記録され、審査にさらに悪影響を与える場合があります。

Q:審査落ちの通知はメールと電話どちらで届きますか?

A.

アコムの審査落ち通知は、メールで届くケースが多いとされています。ただし、申込み方法や状況によっては電話で連絡が入る場合もあります。通知の受け取り方は一律ではないため、申込み時に登録した連絡先を確認しておくと安心です。審査落ちの通知を受け取った後は、落ちた原因を振り返り、改善できる点がないかを確認することが次のステップとして重要です。状況によっては、時間をおいての再申込みや、他の選択肢を検討することも一つの方法です。

Q:審査落ちが続く場合、消費者金融以外でお金を借りる方法はありますか?

A.

消費者金融の審査が通りにくい状態でも、利用目的や状況に応じた代替手段がいくつか存在します。

まず、在職中であれば給与前払いサービスを検討できます。これは勤務先や提携サービスを通じて、まだ受け取っていない給与の一部を前払いしてもらう仕組みで、審査ではなく就労実績をもとに利用できる点が特徴です。手元に価値ある品物がある場合は質屋も選択肢になり、信用情報に関係なく即日で現金を得られます。

生活上の緊急事態や収入の急減が背景にある場合は、自治体や社会福祉協議会が窓口となる緊急小口資金などの公的融資制度

も検討する価値があります。公的制度は低金利または無利子で利用できるケースがあり、返済負担を抑えやすい点が利点です。

公的融資制度は申請から受け取りまでに一定の日数がかかる場合があるため、急ぎの場合は事前に窓口へ確認することをおすすめします。

いずれの方法も、自分の状況や目的に合った手段を選ぶことが、返済トラブルを防ぐうえで重要です。