セントラルでは貸金業法に基づく厳しい審査が行われており、誰でも通るほど甘いわけではありません。

一方で、申込内容や在籍確認などの個別確認を重視しているため、大手消費者金融の審査に落ちた方でも、セントラルでは借入できる可能性があります。

セントラルの審査に落ちる一般的な理由は、以下の4つ。

- 虚偽の申告をした

- 収入が安定していない

- 複数社への借入や同時申告

- 在籍確認が取れない

もしセントラルで審査が落ちてしまった場合でも他の消費者金融であれば借り入れできる可能性もあります。

\審査が甘い中小消費者金融5選/

セントラル

セントラル

|

アロー

アロー

|

フタバ

フタバ

|

いつも

いつも

|

フクホー

フクホー

|

|

|---|---|---|---|---|---|

| 金利 | 4.8〜18.0% | 14.95〜19.94% | 14.959〜19.945% | 4.8〜20.0% | 7.3〜18.0% |

| 限度額 | 300万円 | 200万円 | 50万円 | 500万円 | 200万円 |

| 融資スピード | 最短即日 | 最短45分 | 最短即日 | 最短30分 | 最短即日 |

| 特徴 | 無利息期間 WEB完結 即日融資 郵送物なし 電話確認なし アプリ完結 ATM利用 | 無利息期間 WEB完結 即日融資 郵送物なし 電話確認なし アプリ完結 ATM利用 | 無利息期間 WEB完結 即日融資 郵送物なし 電話確認なし アプリ完結 ATM利用 | 無利息期間 WEB完結 即日融資 郵送物なし 電話確認なし アプリ完結 ATM利用 | 無利息期間 WEB完結 即日融資 郵送物なし 電話確認なし アプリ完結 ATM利用 |

| おすすめタイプ | ATMで借入・返済したい人 | アプリ完結で申し込みたい人 | 初めて中小消費者金融を利用する人 | 職場や家族に知られず借りたい人 | 他社で審査落ちした経験がある人 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

この記事では、セントラルの審査に落ちた人・通った人の口コミ情報をもとに審査基準や通過のポイントをわかりやすく解説。

セントラルは、昭和48年創業の消費者金融。

WEB・自動契約機・店舗で契約できるほか、全国のセブン銀行ATMで借入・返済にも対応。

平日14時までの申し込みなら即日融資も可能です。

| 項目 | 内容 |

|---|---|

| 会社名 | セントラル株式会社 |

| 創業 | 1973年 |

| 金利(実質年率) | 4.80%~18.0% |

| 申込方法 | WEB完結 (全国対応・24時間365日受付可能) |

| 公式サイト | https://011330.jp |

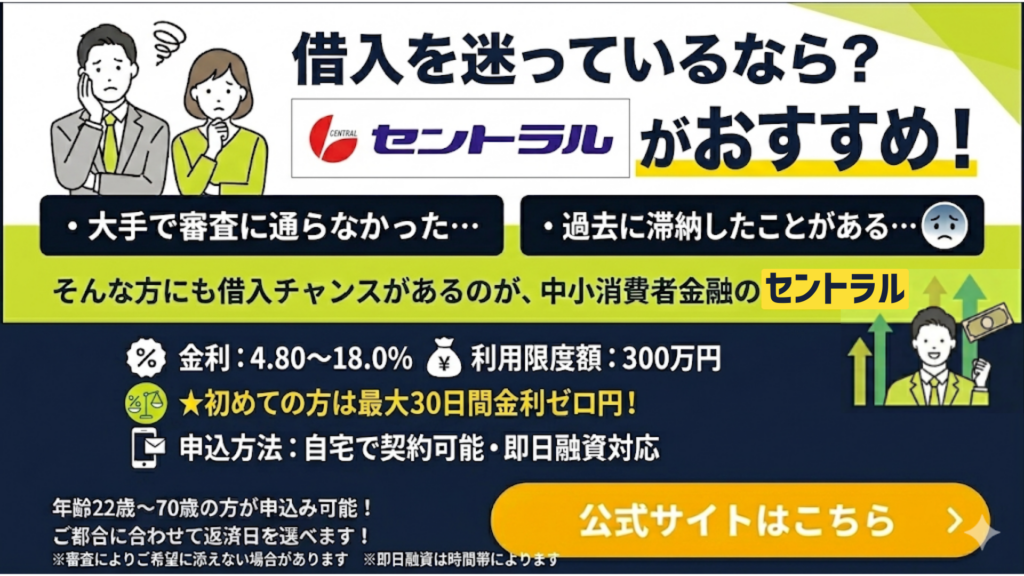

セントラル最大の特徴は、初めての方なら契約日の翌日から30日間金利がかかからないこと。

自営業やパート・アルバイトの方でも、定期収入があれば利用可能です。

セントラルは、

- 「利息を抑えて借りたい…」

- 「借入や返済の手間を減らしたい…」

という人におすすめです!

また、審査が甘い中小消費者金融ランキングでは、電話での在籍確認が不要の貸金業者も紹介しているので、ぜひ参考にしてください。

この記事は、最新情報を元に2026年6月更新しました

【結論】セントラルの審査基準は甘くないが、大手落ちでも通過する可能性がある

セントラルは昭和48年創業の正規消費者金融で、大手とは独立した審査基準を持っています。

| 項目 | 内容 |

|---|---|

| 会社名 | セントラル株式会社 |

| 創業 | 1973年 |

| 金利(実質年率) | 4.80%~18.0% |

| 申込方法 | WEB完結 (全国対応・24時間365日受付可能) |

| 公式サイト | https://011330.jp |

会社概要・大手との審査の違い・実際の口コミの3点から、審査の全体像を整理します。

大手消費者金融との審査基準の違い

大手消費者金融はスコアリングシステムによる機械審査の比重が高く、一定の基準を下回ると自動否決されます。

セントラルは在籍確認や収入の継続性を電話・書類で個別に確認するプロセスに重点を置いています。

| 消費者金融 | ポイント |

|---|---|

| 大手消費者金融 | 信用情報スコアを機械的に適用 |

| セントラル | 在籍確認・収入状況の個別確認 |

ただし、延滞歴・債務整理などの信用情報はセントラルも信用情報機関のデータを参照します。

延滞や債務整理が原因で大手に落ちた場合は、単純に別の業者を試せば通るとは限らないため要注意。

審査に通過した人・落ちた人の口コミ

大手消費者金融2社で否決された後にセントラル試したら、その日のうちに通過の連絡が入って助かった。

— 30代・派遣社員 / 男性パート勤続2年で月収も少ないけど、希望額10万円で申込んだら午後の手続きでその日の夜には振込まれていた

— 40代・パート / 女性2社借入もしてて残高合計70万円の状態で申込んだら落ちた。年収の3分の1にかなり近かったから無理だったのかも。

— 40代・会社員 / 女性セントラル審査通んなかった。転職してまだ1ヶ月、年収もそんなになく不安定だからか直前の収入証明が出せなかったのが原因かな。

— 30代・会社員 / 男性セントラルの口コミでは、他社で否決された人がセントラルで通ったという声がある一方、複数社で借入残高が多い人は審査落ちという口コミも。

セントラルの審査が通った人と落ちた人の特徴をまとめると

他社借入が

年収の3分の1未満

信用情報に

延滞・整理の傷なし

継続的な

収入が確認できる

借入総額が

総量規制の上限付近

直近3ヶ月以内に

延滞の記録あり

在籍確認NGや

収入証明が出せない

セントラルでは、信用情報のほかに個別確認の要素も重視されるため、すでに大手消費者金融の審査が落ちたしまっている方でも借入の可能性があります。

もしセントラルで審査が落ちてしまった場合でも他の中小消費者金融であれば借り入れできる可能性があります。

審査が通りやすいと評判の中小消費者金融は下記です。

|

セントラル

|

アロー

|

フタバ

|

いつも

|

フクホー

|

|

|---|---|---|---|---|---|

| 金利 | 4.8〜18.0% | 14.95〜19.94% | 14.959〜19.945% | 4.8〜20.0% | 7.3〜18.0% |

| 限度額 | 300万円 | 200万円 | 50万円 | 500万円 | 200万円 |

| 融資スピード | 最短即日 | 最短45分 | 最短即日 | 最短30分 | 最短即日 |

| 特徴 | 無利息期間 WEB完結 即日融資 郵送物なし 電話確認なし アプリ完結 ATM利用 | 無利息期間 WEB完結 即日融資 郵送物なし 電話確認なし アプリ完結 ATM利用 | 無利息期間 WEB完結 即日融資 郵送物なし 電話確認なし アプリ完結 ATM利用 | 無利息期間 WEB完結 即日融資 郵送物なし 電話確認なし アプリ完結 ATM利用 | 無利息期間 WEB完結 即日融資 郵送物なし 電話確認なし アプリ完結 ATM利用 |

| おすすめタイプ | ATMで借入・返済したい人 | アプリ完結で申し込みたい人 | 初めて中小消費者金融を利用する人 | 職場や家族に知られず借りたい人 | 他社で審査落ちした経験がある人 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

次のセクションでは、セントラルがどのような審査基準を設けているのか確認します。

セントラルの審査基準

セントラルは消費者金融として独自の審査基準を設けており、申込者の属性・信用情報・借入状況を総合的に判断します。

「絶対に通る条件」は公開されていませんが、一般的な審査通過の目安は把握できます。

申込前に以下の点を確認しておくと、審査結果の見通しが立てやすくなります。

年齢・収入|20〜69歳の安定収入が必須

セントラルへの申込は20歳以上69歳以下が対象です。

上限年齢が設けられているため、70歳以上の方は申込できません。

また収入については、「安定した収入があること」が条件とされています。

正社員・派遣・パート・アルバイトなど雇用形態は問われませんが、収入がまったくない方(専業主婦・無職)は審査を通過しにくい傾向があります。

年金収入のみの場合も同様です。

パート・アルバイトでも申込は可能ですが、月収が低い場合は融資限度額が下がるか、審査が通りにくくなる場合があります。

信用情報|延滞・債務整理・短期間の複数申込「申し込みブラック」

信用情報機関(CIC・JICC)に登録された履歴は、審査で重要視される項目です。

過去の延滞・債務整理・自己破産などの記録が残っている場合、審査に大きく影響します。

こうした情報は一般的に5〜10年程度記録が残るとされています。

また、短期間に複数社へ申込を繰り返すと「申し込みブラック」と呼ばれる状態になり、審査担当者に資金繰りの悪化を疑われる要因となります。

申込は必要な1社に絞るのが基本です。

信用情報は自分でCICやJICCに開示請求できます。不安な方は申込前に確認しておくと安心です。

他社の借入件数と借入残高

現在いくつの金融機関から借りているかも、審査の判断材料になります。

借入件数が多いほど返済能力に対する懸念が高まる傾向があり、3〜4社以上からの借入がある場合は審査が厳しくなることがあります。

件数だけでなく、残高の合計額も確認されます。

他社での返済が滞っていたり、残高が年収に比べて大きすぎたりする場合は、追加の借入として審査が通りにくくなります。

総量規制(年収の3分の1まで)

セントラルの審査では貸金業法の総量規制により、消費者金融からの借入合計は年収の3分の1以内に制限されています。

たとえば年収300万円の方なら、他社分も含めた借入総額が100万円を超える申込は原則として受け付けられません。

すでに他社での借入残高がある場合は、希望額が総量規制の枠内に収まるかを事前に計算しておきましょう。

- 年収300万円 → 借入上限の目安:約100万円

- 他社残高60万円 → セントラルで借りられる目安:約40万円まで

勤務先や勤続年数

雇用形態や勤続年数も、返済能力を判断するうえで参照される情報です。

勤続年数が長いほど安定性の評価につながりやすいとされており、転職直後・就職直後の場合は審査が慎重になることがあります。

勤務先の業種・規模が明示されている場合は、その情報も参照される場合があります。

ただし、勤続年数だけで審査が決まるわけではなく、収入の安定性や他の条件との兼ね合いで総合的に判断されます。

申告内容が正確かどうか

申込フォームに記入する年収・勤務先・他社借入状況などの情報は、正確に申告することが大前提です。

虚偽の申告は貸金業法違反にあたるほか、審査時に在籍確認や信用情報との照合で発覚するリスクがあります。

「少し収入を多めに書けば通るかも」という考えは逆効果です。

申告内容に誤りがあると審査が停止されたり、否決の原因になったりすることがあります。

正確な情報を記入したうえで申込に進みましょう。

セントラルは、昭和48年創業の消費者金融。

WEB・自動契約機・店舗で契約できるほか、全国のセブン銀行ATMで借入・返済にも対応。

平日14時までの申し込みなら即日融資も可能です。

| 項目 | 内容 |

|---|---|

| 会社名 | セントラル株式会社 |

| 創業 | 1973年 |

| 金利(実質年率) | 4.80%~18.0% |

| 申込方法 | WEB完結 (全国対応・24時間365日受付可能) |

| 公式サイト | https://011330.jp |

セントラル最大の特徴は、初めての方なら契約日の翌日から30日間金利がかかからないこと。

自営業やパート・アルバイトの方でも、定期収入があれば利用可能です。

セントラルは、

- 「利息を抑えて借りたい…」

- 「借入や返済の手間を減らしたい…」

という人におすすめです!

セントラルの審査に落ちる理由

セントラルの審査に落ちる理由は以下の場合であることがほとんど。

このセクションでは、各パターンの原因と対策をあわせて解説します。

理由①:年収の3分の1を超える借入がある

貸金業法の総量規制により、消費者金融からの借入総額は年収の3分の1以内に制限されています。

この上限を超えると、セントラルを含むすべての貸金業者への申込は受け付けられません。

たとえば年収240万円なら、他社含む借入残高が80万円超で申込困難です。

この制限は法定ルールであり、貸金業者側が例外対応することはできません。

対策は、CICやJICCで借入残高を確認し、他社借入を一部返済して基準内に収めることです。

理由②:直近の延滞や債務整理が記録されている

信用情報機関に延滞・債務整理・強制解約の記録がある場合、セントラルの審査通過は困難になります。

こうした記録は「事故情報」と呼ばれ、登録期間は手続きの種類によって異なります。

- 延滞の記録:解消後おおむね5年程度

- 任意整理:おおむね5年程度

- 個人再生・自己破産:5〜10年程度

日本信用情報機構(JICC)によると、延滞が記録される目安は61日以上または3ヶ月以上の未払いです。

記録が消えるまで待つことが現実的な対処です。

CICまたはJICCのオンライン開示で申込前に現状を確認してください。

理由③:収入が不安定

収入の安定性は返済能力を判断する主要な審査軸です。

雇用形態・勤続年数・収入の一定性が評価され、パートやフリーランスは審査基準を満たしにくい傾向があります。

毎月一定の収入が継続確認できれば、パート・アルバイトでも通過するケースはあります。

月収が大きくばらつく場合や勤務歴が浅い場合は不利です。

フリーランス・自営業は確定申告書を準備すると審査での信頼性が高まります。

無職の場合は就労後に安定実績を積んでから申込む方が有利です。

理由④:申込書の年収・勤務先に誤りがある

年収・勤務先・雇用形態が実態と異なる場合、審査で不整合が検出されて否決になります。

意図的な虚偽申告はもちろん、書き間違いや認識のズレも同様です。

申込書の内容は信用情報・在籍確認など複数の角度で検証されるため、「だいたいこのくらい」という感覚で記入すると不整合が生じます。

給与明細・源泉徴収票で年収を確認し、正確な数値と雇用形態(正社員・契約社員・パートなど)を記入してください。

理由⑤:直近半年で他社にも複数申込んでいる

短期間に複数の金融機関へ申込むと、信用情報に照会記録が残り審査で警戒されます。

これは「申込ブラック」と呼ばれる状態で、照会記録は概ね6ヶ月程度保存されます。

「手当たり次第に申込んでいる」と判断されるリスクがあるため、数ヶ月空けてから再申込するか、1社ずつ優先順位をつけて申込んでください。

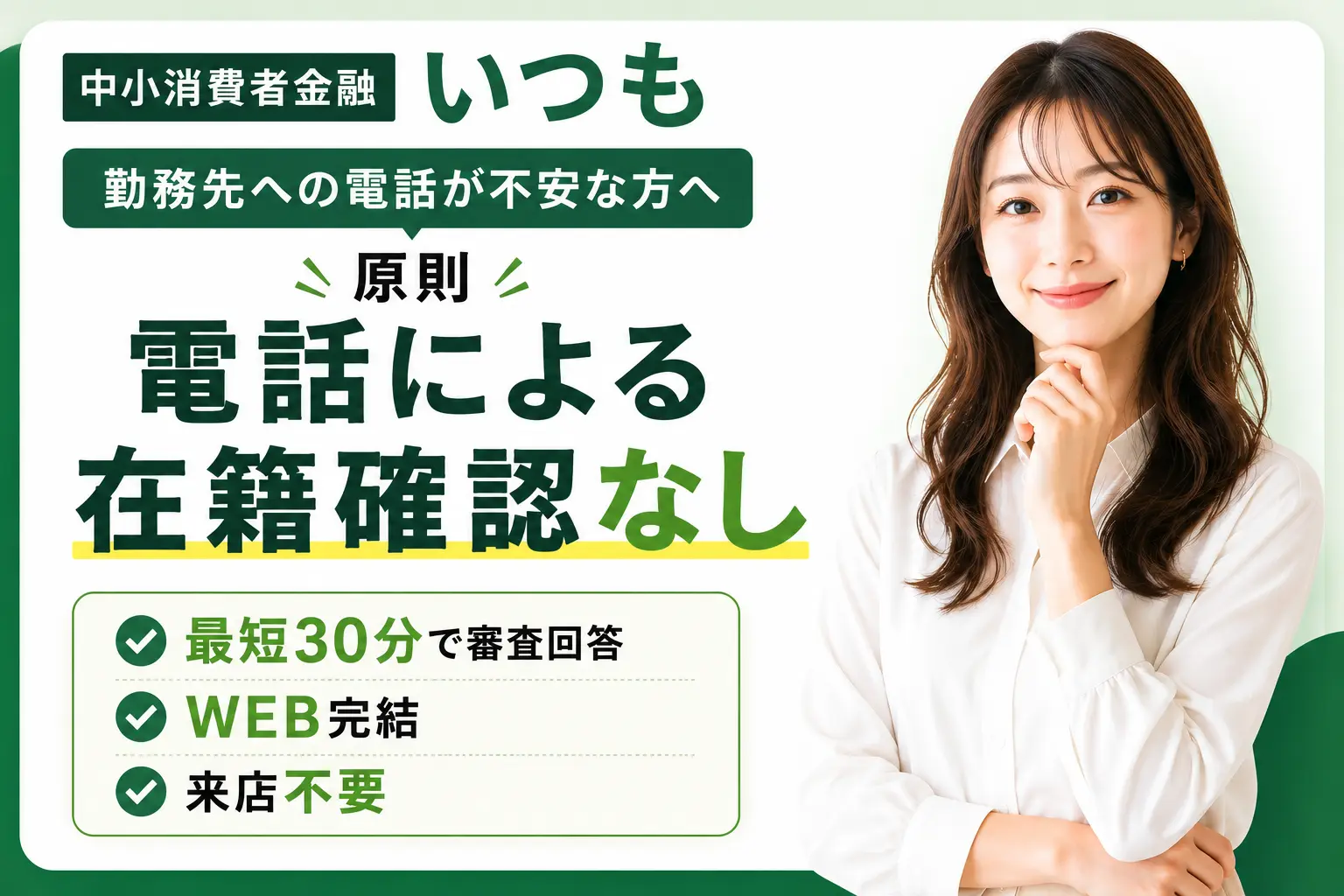

理由⑥:勤務先への電話で在籍確認が取れなかった

セントラルでは原則として勤務先への電話確認を行います。

「その名前の従業員はいません」と回答された場合や長時間つながらない場合は在籍確認不可とみなされます。

外出・在宅勤務・不定期勤務の方は電話タイミングに注意が必要です。

- 申込前に職場の担当者や総務部門に「消費者金融から電話がかかる可能性がある」と伝えておく

- 書面確認(在籍証明書)による対応が可能かどうかは、申込前にセントラルへ問い合わせる

- 電話による在籍確認に不安がある場合は、申込の段階でその旨を相談する

落ちる理由を確認したうえで問題なければ、次のセクションで申込から契約までの流れと審査時間の目安を確認してください。

セントラルは、昭和48年創業の消費者金融。

WEB・自動契約機・店舗で契約できるほか、全国のセブン銀行ATMで借入・返済にも対応。

平日14時までの申し込みなら即日融資も可能です。

| 項目 | 内容 |

|---|---|

| 会社名 | セントラル株式会社 |

| 創業 | 1973年 |

| 金利(実質年率) | 4.80%~18.0% |

| 申込方法 | WEB完結 (全国対応・24時間365日受付可能) |

| 公式サイト | https://011330.jp |

セントラル最大の特徴は、初めての方なら契約日の翌日から30日間金利がかかからないこと。

自営業やパート・アルバイトの方でも、定期収入があれば利用可能です。

セントラルは、

- 「利息を抑えて借りたい…」

- 「借入や返済の手間を減らしたい…」

という人におすすめです!

セントラルの審査の流れ・審査時間

申込から融資までの流れと所要時間を事前に把握しておくと、手続きがスムーズになります。

勤務先への電話で在籍確認

在籍確認は原則として勤務先への電話で行われます。

電話口では本人の存在確認のみが行われ、ローンの申込目的などは伝えられません。

申込時に申告した代表番号へ「○○さんはいらっしゃいますか」という形で在籍を確認するため、職場の同僚にローン申込が知られるリスクは限定的です。

電話がつながらない場合、給与明細・健康保険証・在籍証明書などの書類での代替確認が認められることがあります。

申込前にカスタマーサポートへ「書類対応が可能か」と確認しておくと安心です。

以下を事前に確認しておきましょう。

- 申告する勤務先の代表番号が正確かどうか

- 申込時の氏名で在籍確認できる状態かどうか

最短30分で審査結果が届く

セントラルの審査は最短30分で結果が届き、申込から融資まで当日中に完結するケースもあります。

1. 申込(ネット・電話・アプリ)

2. 審査・在籍確認

3. 審査結果の通知(メールまたは電話)

4. 本人確認書類の提出・契約手続き

5. 振込または自動契約機で融資

最短30分はあくまで目安であり、在籍確認の折り返し待ちや書類の不備があると数時間かかることもあります。

急ぎの場合は午前中に申し込むと当日中に結果が出やすくなります。

契約手続きはネット上で完結するため、店舗に出向く必要はありません。

土日・祝日も最短即日融資が可能

セントラルは土日・祝日でも審査・融資に対応しており、平日に申込が難しい人でも使いやすい体制が整っています。

ただし、振込融資を選んだ場合は銀行の当日受付締切を過ぎると翌営業日の入金になります。

その日のうちに資金が必要な場合は、自動契約機での当日カード発行が現実的です。

- 審査自体は土日・祝日でも通常どおり進む

- 振込融資は銀行の処理時間により当日着金にならないケースがある

- 自動契約機を利用すれば審査通過後すぐにカード発行・融資が可能

急いで資金を用意したい場合は、公式サイトまたはカスタマーサポートへの電話で自動契約機の設置場所と営業時間を確認しておきましょう。

次のセクションでは、審査に落ちた原因の洗い出しと具体的な対策を解説します。

セントラルは、昭和48年創業の消費者金融。

WEB・自動契約機・店舗で契約できるほか、全国のセブン銀行ATMで借入・返済にも対応。

平日14時までの申し込みなら即日融資も可能です。

| 項目 | 内容 |

|---|---|

| 会社名 | セントラル株式会社 |

| 創業 | 1973年 |

| 金利(実質年率) | 4.80%~18.0% |

| 申込方法 | WEB完結 (全国対応・24時間365日受付可能) |

| 公式サイト | https://011330.jp |

セントラル最大の特徴は、初めての方なら契約日の翌日から30日間金利がかかからないこと。

自営業やパート・アルバイトの方でも、定期収入があれば利用可能です。

セントラルは、

- 「利息を抑えて借りたい…」

- 「借入や返済の手間を減らしたい…」

という人におすすめです!

審査に落ちたときの対策

セントラルの審査に通らなかった場合の対策は下記3つをすることで、融資を受けることができる可能性があります。

闇金に手を出さないようにするためにも、しっかりと読んでおきましょう。

再申込は最低6ヶ月空ける

セントラルへの再申込は最低でも6ヶ月空けるのが基本です。

短期間に繰り返し申込むと照会記録が積み重なり、次の審査でさらに不利になります。

審査落ちの記録はCICやJICCに照会記録として残り、複数の申込履歴があると「お金に困っている状態」と判断されやすくなります。

CIC・JICCの申込情報の保有期間は6ヶ月が目安で、この期間が経過すると直近の照会記録が参照対象から外れます。

落ちた原因が属性面(収入の低さ・借入過多)にある場合、状況が変わらないまま再申込しても結果は変わりません。

6ヶ月以上かけて以下を整理してください。

- 既存の借入を一部返済し、返済残高を減らす

- 勤続年数を積み重ねて属性を安定させる

- 申込情報に記載誤りや虚偽がなかったの確認

再申込前にCICやJICCで信用情報を本人開示で確認しておくことも有効です。

誤りがあれば各機関への異議申立で訂正を求められます。

大手消費者金融に切替(プロミス・アコム)

セントラルの審査に落ちた場合でも大手消費者金融の審査に通る可能性が。

プロミスやアコムでは、セントラルとは異なる独自の審査基準を持つため、セントラルの審査に落ちても借入できるチャンスがあります。

他社借入残高が年収の3分の1を大きく下回り、債務整理・長期延滞の記録がない場合は特に狙いやすくなります。

- 最短数十分〜数時間で審査結果が出るケースが多い

- コンビニATMや専用アプリで全国どこでも借入・返済ができる

- 初回の無利息期間(30〜60日程度)を設けているサービスがある

貸金業法に基づく総量規制はすべての消費者金融に共通して適用されるため、すでに借入が多い状態では大手でも審査通過は難しくなります。

プロミス・アコムはいずれも金融庁登録済みの正規業者です。

他の中小消費者金融に切替(アロー・フクホー)

大手での借入が難しければ、アローやフクホーといった中小消費者金融も選択肢です。

少額・短期融資に特化しており、スコアリングに加えて担当者による個別対応を行うケースがある点が大手との主な違いです。

利用前には以下の点を必ず確認してください。

- 金融庁の貸金業者登録リストに掲載されているか(貸金業登録番号の確認)

- 適用金利が利息制限法の上限(年20%以内)に収まっているか

- 無登録業者(いわゆるヤミ金)でないか

借入上限は数十万円前後・適用金利は年15〜20%前後が一般的です(各社公表情報による)。

まとまった金額が必要な場合は、銀行カードローンとの比較を検討してください。

審査が不安な方へ

審査が通りやすい中小消費者金融TOP3

審査に不安がある方や、大手以外も検討したい方に向けて、編集部厳選の中小消費者金融をご紹介します。

セントラル

- 初回利用なら30日間金利0円

- WEB完結で申し込み可能

- セブン銀行ATMで借入・返済OK

アロー

- アプリから申し込み可能

- 原則郵送物なし

- 最短45分で審査回答

いつも

- 最短30分のスピード審査

- 原則電話による在籍確認なし

- 来店不要のWEB完結に対応

セントラルの詳細

おすすめポイント

- 初回利用なら30日間金利0円

- WEB完結で申し込み可能

- 全国のセブン銀行ATMで借入・返済OK

大手以外も検討したくて確認しました。30日間無利息やWEB完結に対応している点が使いやすそうだと感じた。

| 金利 | 4.80%〜18.0% |

|---|---|

| 限度額 | 300万円 |

| 融資スピード | 最短即日 |

| 申込方法 | WEB完結 |

アローの詳細

おすすめポイント

- アプリから申し込み可能

- 原則郵送物なしで利用しやすい

- 最短45分で審査回答

郵送物なしで手続きしやすい点に惹かれました。スマホで申し込めるのも安心材料でした。

| 金利 | 14.95%〜19.94% |

|---|---|

| 限度額 | 200万円 |

| 融資スピード | 最短45分 |

| 申込方法 | WEB・アプリ |

いつもの詳細

おすすめポイント

- 最短30分で審査結果を確認可能

- 原則、電話による在籍確認なし

- 来店不要でWEB完結に対応

電話連絡が不安だったので、原則電話による在籍確認なしという点が安心しました。

| 金利 | 4.8%〜20.0% |

|---|---|

| 限度額 | 500万円 |

| 融資スピード | 最短30分 |

| 申込方法 | WEB完結 |

また、審査が甘い中小消費者金融ランキングでは、電話での在籍確認が不要の貸金業者も紹介しているので、ぜひ参考にしてください。

セントラルの審査に関するよくある質問

セントラルへの申し込みを検討する際、審査の厳しさや手続きの流れについて気になる方は多いでしょう。

ここでは、審査にかかる日数や在籍確認の有無、万が一落ちた場合の対応など、申し込み前に知っておきたい疑問をまとめています。

実際の利用を判断する前に、ぜひ参考にしてください。

セントラルの審査に通ったらどうなりますか?

審査通過後は契約手続きを経て、最短即日で融資が実行されます

セントラルの審査に通過すると、契約内容の確認と必要書類の提出を行います。

契約手続きが完了すれば、最短即日で指定口座への振込または来店での融資が実行されます。

申込方法や時間帯によっては翌営業日以降となる場合もあります。

利用開始時には、返済日と返済方法を必ず確認しておきましょう。

初回の返済期日を過ぎないよう、契約時に提示される返済計画をしっかり把握することが大切です。

セントラルは審査が厳しいですか?

セントラルの審査は大手消費者金融と比較して柔軟な傾向にあります

セントラルは中小消費者金融に分類され、大手と比べて審査基準が比較的柔軟とされています。

大手の審査に通らなかった方でも、安定した収入があれば審査通過の可能性があります。

ただし「審査が甘い」わけではなく、返済能力は必ず確認されます。

申込条件として20歳以上の定期的な収入と返済能力を有する方という基準が設けられています。

他社借入状況や信用情報に大きな問題がある場合は、審査通過が難しいケースもあります

セントラルの在籍確認は必ずありますか?

セントラルでは原則として在籍確認が行われますが、電話連絡の有無は相談可能です。

セントラルは審査の一環として在籍確認を実施しています。

ただし、勤務先への電話連絡については、申込者の状況に応じて柔軟に対応しているケースがあります。

電話連絡が難しい場合は、書類での代替対応を相談できる可能性があります。

希望する際は、申込後すぐに担当者へ直接相談することが重要です。

代替対応の可否は審査状況や提出書類によって判断されるため、必ず対応されるわけではありません。

セントラルの審査は何日くらいかかりますか?

セントラルの審査は最短即日、通常は翌営業日までに完了するケースが多い

セントラルの審査は、最短で即日に完了し、申込み内容に問題がなければ翌営業日までに結果が通知されるのが一般的です。

ただし、申込み時間帯や曜日によっては翌営業日以降になる場合があります。

審査が遅れる主な理由としては、提出書類の不備や在籍確認が取れないケース、申込み内容の確認事項が多い場合などが挙げられます。

平日の午前中に申し込むと、比較的スムーズに審査が進みやすい傾向があります。

セントラルは滞納中でも借りれますか?

現在他社で延滞中の場合、セントラルの審査通過は極めて困難です

他社借入の返済を延滞している状態では、審査で返済能力や信用状況が否定的に判断されるため、新規融資を受けられる可能性は低いと考えられます。

セントラルは独自審査を行う中堅消費者金融ですが、現在進行形の延滞がある場合は審査の大きなマイナス要素となります。

過去の延滞が解消済みであれば、状況によっては審査対象となる場合もあります

まずは現在の延滞を解消してから申し込むことが、審査通過への現実的なルートです。

セントラルの審査に落ちたらどうしたらいいですか?

審査落ち後は信用情報の改善を優先し、状況に応じて再申込や他社検討を行いましょう。

セントラルの審査に落ちた場合、まずは審査落ちの原因を推測することが重要です。

信用情報の事故歴や他社借入件数、収入と希望額のバランスなどが主な要因として考えられます。

再申込を検討する場合は、最低でも6ヶ月程度の期間を空けることが一般的です。

その間に収入状況の改善や他社借入の完済など、審査に有利な条件を整えることが望ましいでしょう。

すぐに借入が必要な場合は、審査基準が異なる他の中小消費者金融を検討する選択肢もあります。

短期間に複数社へ申し込むと「申込ブラック」として審査に不利になる可能性があります。