結論、セントラルの在籍確認は「勤務先への電話」で実施されます。

ただし、担当者は個人名で連絡するなど、職場に借入が知られないよう十分な配慮がされているため、過度に心配する必要はありません。

また、状況によっては書類での在籍確認に対応してもらえるケースもあるため、どうしても電話対応が難しい場合は事前に相談することも可能です。

この記事では、

- セントラルの在籍確認の流れ

- 書類対応が認められる条件

- 在籍確認でよくあるトラブルと対処法

について、初めて利用する方でも不安なく理解できるよう、分かりやすく解説します。

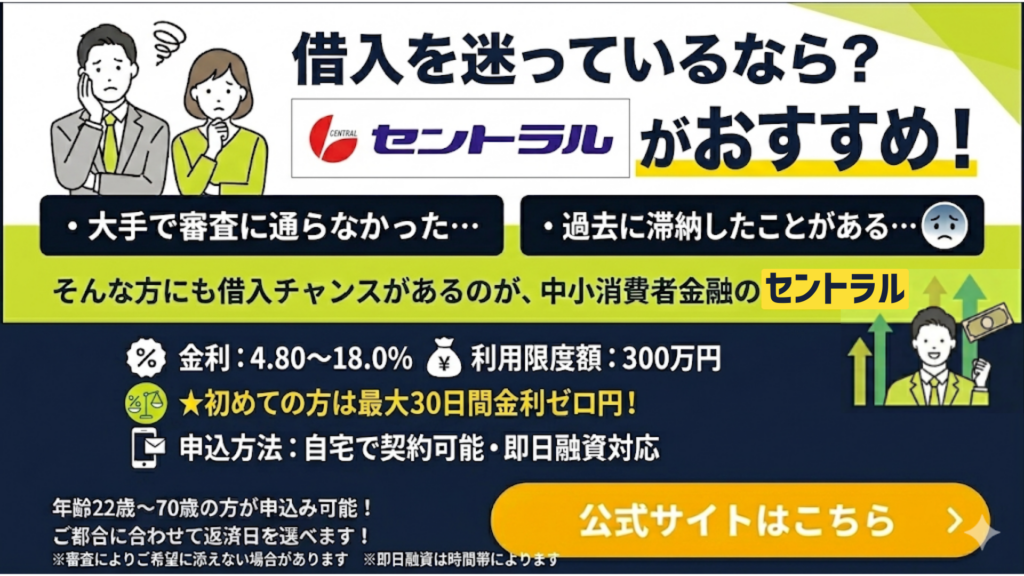

セントラルは、昭和48年創業の消費者金融。

WEB・自動契約機・店舗で契約できるほか、全国のセブン銀行ATMで借入・返済にも対応。

平日14時までの申し込みなら即日融資も可能です。

| 項目 | 内容 |

|---|---|

| 会社名 | セントラル株式会社 |

| 創業 | 1973年 |

| 金利(実質年率) | 4.80%~18.0% |

| 申込方法 | WEB完結 (全国対応・24時間365日受付可能) |

| 公式サイト | https://011330.jp |

セントラル最大の特徴は、初めての方なら契約日の翌日から30日間金利がかかからないこと。

自営業やパート・アルバイトの方でも、定期収入があれば利用可能です。

セントラルは、

- 「利息を抑えて借りたい…」

- 「借入や返済の手間を減らしたい…」

という人におすすめです!

また、審査が甘い中小消費者金融ランキングでは、電話での在籍確認が不要の貸金業者も紹介しているので、ぜひ参考にしてください。

この記事は、2026年7月時点の公式情報をもとに作成しています。

本記事では、一部記事内にセントラル・アコム・プロミス・アロー・いつものPRを含んでいます。

【結論】セントラルは返済能力を確認するために在籍確認を実施

セントラルでは、申込者が申告した勤務先で実際に働いているかを確認するため、審査の一環として在籍確認が行われます。

在籍確認は、申込者に安定した収入があるか、返済能力に問題がないかを判断するための重要な審査項目です。貸金業者は貸金業法に基づき、申込者の収入・信用・借入状況など返済能力に関する事項を調査する必要があります。

セントラルの貸付対象者も「定期的な収入と返済能力を有する方」とされているため、勤務実態を確認する在籍確認は避けて通れない手続きと考えておきましょう。

「在籍確認なし」というより、「電話か書類か、どの方法で勤務実態を確認するか」がポイントです。

セントラルの在籍確認は「申込直後」ではなく担当者と話した後に行われる

セントラル公式FAQでは、在籍確認について「お申し込みをいただいてからすぐにお取りするわけではございません」と案内されています。

つまり、申込フォームを送信した直後に勤務先へ電話が入るわけではなく、まずは申込内容の確認や本人確認の連絡があり、その後に在籍確認の方法やタイミングが調整される流れです。

在籍確認のタイミングは、一般的に以下のような流れの中で行われます。

- Webまたはスマホから申し込み

- 申込内容の確認

- 本人確認や必要書類の確認

- 担当者との連絡

- 在籍確認の方法・タイミングを確認

- 在籍確認が完了すれば契約手続きへ進む

即日融資を希望する場合は、勤務先の営業時間内に在籍確認が完了する必要があります。勤務先が休業日だったり、代表電話につながらなかったりすると、審査完了が翌営業日以降にずれ込むことがあります。

セントラルの在籍確認は電話が基本だが、書類で相談できる場合もある

勤務先が外部からの在籍確認に対応していない、派遣社員で代表電話では在籍確認が難しい、在宅勤務中心で職場に電話がつながりにくいなど、電話確認が難しい事情がある場合は、申込後に担当者へ相談することで書類での在籍確認を進められる可能性があります。

書類で確認する場合、以下のような勤務先名・氏名が確認できる書類を求められることがあります。

- 直近の給与明細書

- 社会保険証または資格確認書

- 社員証

- 源泉徴収票

- 雇用契約書

- 在籍証明書

書類対応は確約ではありません。書類の内容、申込情報、信用情報、他社借入状況などを総合的に見て判断されます。

在籍確認の目的は、あくまで「勤務先に在籍している事実」の確認です。借入内容を職場で話されることはありません。

セントラルの在籍確認の電話例を状況別に紹介

在籍確認の電話は、実際には非常にシンプルです。ここでは、自分が電話に出た場合、同僚が出た場合、不在だった場合、電話に出られなかった場合に分けて、会話例を紹介します。

自分が電話に出た場合

本人が電話に出た場合は、簡単な本人確認のみで終了することが多いです。会社名や借入内容を話されることはないため、周囲に聞かれても不自然な会話にはなりにくいでしょう。

同僚や受付担当者が電話に出た場合

電話対応の会話例

この場合、「席を外している」という返答から在籍していることが確認できるため、本人が直接電話に出なくても在籍確認が完了する可能性があります。

本人が休み・外出中だった場合

電話対応の会話例

「本日は休みです」「外出中です」「会議中です」といった返答でも、勤務先に在籍していることが分かるため、在籍確認として成立する場合があります。

在籍確認は「その瞬間に席にいるか」ではなく、「その会社で働いているか」を確認する手続きです。

誰も電話に出られなかった・確認できなかった場合

勤務先が営業時間外だった、代表電話が混み合っていた、受付が在籍の有無を答えられなかった場合は、その場で在籍確認が完了しないことがあります。

この場合、セントラルから申込者本人へ連絡が入り、電話がつながりやすい時間帯や別の確認方法について相談する流れになる可能性があります。

在籍確認が取れない状態が続くと審査が進まないため、勤務先の営業時間・代表番号・部署直通番号は正確に伝えておきましょう。

職場にバレないように在籍確認を受ける方法

セントラルの在籍確認で職場に借入がバレる可能性は高くありません。とはいえ、個人名の電話が職場に入ること自体を不安に感じる方もいるでしょう。

以下のチェックリストを確認しておくと、職場に知られるリスクを抑えながら在籍確認を進めやすくなります。

職場にバレないためのチェックリスト

重要なのは、申込後に自分から相談することです。何も伝えずに審査が進むと、セントラル側は申込情報に記載された勤務先電話番号へ通常の流れで確認を行います。

勤務先への電話に不安がある場合は、「在籍確認について相談したい」「勤務先が外部からの在籍確認に対応していない」など、事情を具体的に伝えましょう。

虚偽の勤務先を申告したり、在籍していない会社を記入したりするのは絶対に避けましょう。虚偽申告は審査落ちの原因になります。

在籍確認で落ちないために必要なこと

在籍確認そのものは、勤務先に在籍している事実が確認できれば大きな問題にはなりません。審査落ちにつながりやすいのは、勤務先情報の誤りや虚偽申告、電話がつながらない状態が続くケースです。

| ポイント | 具体的にやること |

|---|---|

| 勤務先情報を正確に入力する | 会社名、支店名、部署名、代表番号、直通番号を正しく記入する |

| 電話がつながる時間帯を伝える | 勤務先の営業時間や自分が対応できる時間を申込後に相談する |

| 派遣社員は連絡先を確認する | 派遣元が雇用主となるため、派遣元の連絡先を基本にしつつ担当者へ相談する |

| 書類を鮮明に提出する | 給与明細・社員証・源泉徴収票などは氏名と勤務先名が読める状態で提出する |

| 他社借入を正直に申告する | 信用情報で確認されるため、借入件数や残高を少なく申告しない |

| 休職中・転職直後は事前相談する | 在籍確認の取り方が通常と異なる可能性があるため、申込後に状況を説明する |

とくに注意したいのは、勤務先の電話番号です。代表番号しか記入していない場合、受付担当者が在籍確認に対応できず、審査が止まることがあります。

部署直通番号や店舗番号、派遣会社のスタッフ窓口など、在籍が確認されやすい連絡先がある場合は、申込後の確認連絡で担当者へ伝えておきましょう。

在籍確認で落ちないためには、「正確な申告」「つながる連絡先」「事前相談」の3つが重要です。

職場へ電話による在籍確認が原則行われない消費者金融

勤務先への電話連絡をどうしても避けたい場合は、原則として電話による在籍確認を行わないと明示している大手消費者金融も選択肢になります。

ただし、どの消費者金融でも在籍確認そのものが不要になるわけではありません。電話ではなく、申告内容や書類提出によって勤務実態を確認するという意味です。

「在籍確認なし」「審査なし」を強くうたう業者には注意が必要です。正規の貸金業者は返済能力の確認を行います。

職場への電話による在籍確認がない大手消費者金融

勤務先への電話連絡を避けたい方向けに、大手消費者金融を比較しました。 ただし「在籍確認そのものがない」という意味ではなく、書類や申告内容などで確認される場合があります。

| 消費者金融 | 電話での在籍確認 | 利率 | 審査・融資スピード | オススメな人 | 注意点 | 詳細はこちら |

|---|---|---|---|---|---|---|

|

アコム

|

勤務先への電話なし 公式案内では「一切、実施しません」と明記 | 年2.4%~17.9% 実質年率 | 最短20分 契約完了・借入までの目安 | 勤務先への電話を特に避けたい人。はじめての利用で30日間金利0円サービスを活用したい人。 | 審査結果によって契約条件は異なります。申込内容や提出書類に不備があると、審査に時間がかかる場合があります。 | 詳細はこちら |

|

プロミス

|

原則、勤務先への電話なし 98%が電話以外の方法で在籍確認完了 | 年2.5%~18.0% 実質年率 | 最短3分融資 申込時間や審査状況により異なります | とにかくスピードを重視したい人。Web完結でスムーズに申し込みたい人。 | 審査状況によって電話確認が必要になる場合があります。ただし、同意なく勤務先へ電話をかけない旨が案内されています。 | 詳細はこちら |

|

アイフル

|

原則、勤務先への電話なし 必要な場合も事前同意なしでは実施しない旨を案内 | 年3.0%~18.0% 実質年率 | 審査最短14分 申込時間帯や審査状況により異なります | Web完結・カードレスで利用したい人。郵送物や勤務先への連絡をできるだけ避けたい人。 | 年金収入のみの方は対象外です。利用限度額や他社借入額によっては収入証明書類が必要になる場合があります。 | 詳細はこちら |

|

SMBCモビット

|

原則、勤務先への電話なし 電話・郵便物は原則なしと案内 | 年3.0%~18.0% 実質年率 | 最短15分融資 申込時間帯や審査状況により異なります | Web完結で申し込みたい人。Vポイントを貯める・使うサービスに魅力を感じる人。 | 審査状況により連絡が入る場合があります。また、他社のような初回無利息サービスは基本的にありません。 | 詳細はこちら |

|

レイク

|

同意なく電話なし 在籍確認が必要な場合も同意なく電話しない旨を案内 | 年4.5%~18.0% 貸付利率・年率 | Webなら最短10分融資 審査結果は最短15秒で表示 | 無利息期間を重視したい人。短期間の借入で利息負担を抑えたい人。 | 無利息サービスには適用条件があります。契約額や申込方法によって条件が異なるため、事前確認が必要です。 | 詳細はこちら |

- ※本表は「電話での在籍確認が原則ない」大手消費者金融の比較です。在籍確認自体が不要になるわけではありません。

- ※金利・審査時間・融資時間は目安です。申込時間、審査状況、契約内容によって異なります。

- ※借入前に契約内容を確認し、無理のない返済計画を立ててください。

職場への電話連絡を避けたい場合は、上記のような大手消費者金融も比較対象になります。ただし、審査に通るかどうかは申込者の収入、信用情報、他社借入、提出書類の内容によって異なります。

職場への電話による在籍確認がない中小消費者金融

勤務先への電話連絡をできるだけ避けたい方向けに、電話での在籍確認が原則ない中小・中堅消費者金融を比較しました。 「在籍確認そのものがない」という意味ではなく、申告内容や提出書類などで確認される場合があります。

| 中小消費者金融 | 電話での在籍確認 | 利率 | 審査・融資スピード | オススメな人 | 注意点 | 詳細はこちら |

|---|---|---|---|---|---|---|

|

いつも

K・ライズホールディングス

|

原則、電話なし 原則、お勤め確認は電話で行わず、必要な場合も同意なく実施しないと案内 | 年4.8%~20.0% フリーローン・実質年率 | 最短30分審査 申込から最短45分で振込 | 勤務先への電話を避けたい人。Web完結・カードレス・郵送物なしで利用したい人。最大60日間の無利息期間を重視したい人。 | 対象は20歳以上65歳以下で安定した収入がある方です。上限金利が20.0%のため、少額・短期返済を前提に検討しましょう。 | 詳細はこちら |

|

アロー

|

原則、電話なし 勤務先への電話連絡は原則行わないとされ、書類確認で進むケースがあります | 年14.95%~19.94% フリープラン・実質年率 | 審査最短45分 審査結果は電話またはメールで連絡 | アプリでWeb完結したい人。郵送物を避けたい人。返済日を自分の都合に合わせて選びたい人。 | 21歳以下および71歳以上の方は契約できません。勤続6ヶ月未満、健康保険未加入、他社返済遅れがある場合などは申込対象外です。 | 詳細はこちら |

|

アムザ

|

ネット申込なら電話なし ネット申込の方は、郵送物・在籍確認なしと案内 | 年15.0%~20.0% フリーローン・実質年率 | 即日融資に対応 営業時間は平日9:30~17:00 | PCメールで審査結果を受け取りたい人。Web完結で、勤務先への電話や郵送物を避けたい人。 | PCメールを受け取れるメールアドレスが必要です。上限金利が20.0%のため、返済計画を立てたうえで利用しましょう。 | 詳細はこちら |

|

ダイレクトワン

スルガ銀行グループ

|

原則、電話なし 申告内容や書類で確認。電話が必要な場合は事前同意あり | 年4.9%~18.0% 実質年率 | 最短即日融資 平日13時までに契約手続完了で振込融資が可能 | 上限金利を抑えたい人。はじめてのWeb契約で55日間利息0円を活用したい人。少額から借りたい人。 | ローンカードが自宅に郵送される場合があります。郵送物を避けたい人は、申込方法や受取方法を事前に確認しましょう。 | 詳細はこちら |

- ※本表は、電話での在籍確認が原則ない、または電話連絡を避けやすい中小・中堅消費者金融を比較したものです。

- ※「電話なし」「原則なし」は、在籍確認や返済能力確認そのものが不要という意味ではありません。

- ※申込内容、提出書類、審査状況によっては、本人への連絡や追加書類の提出が必要になる場合があります。

- ※フタバ・フクホーは電話での在籍確認が行われる可能性があるため、本表から除外しています。

- ※本表にはPRリンクが含まれます。借入前に契約内容を確認し、無理のない返済計画を立ててください。

セントラルは基本的に電話確認が案内されているため、電話が難しい人は、申込後すぐに相談するか、最初から電話連絡なしを明示している他社を検討するのも一つの方法です。

あなたにオススメの消費者金融

あなたにおすすめの消費者金融診断

5つの質問に答えるだけで、あなたに合いそうな消費者金融を1社だけ診断します。

※本診断は、入力内容に応じて候補を簡易的に提案するものです。審査通過や融資を保証するものではありません。 申込前に必ず各社の貸付条件、返済総額、必要書類などを確認してください。

セントラルの審査・在籍確認に関するよくある質問

審査や在籍確認に不安を感じている方からは、申告内容や会社への連絡について多くのご質問が寄せられています。

ここでは特に疑問の多い在籍確認のタイミングや審査の実態、申告情報の扱いについて回答しています。

申込前の不安を少しでも解消し、正しい情報をもとに判断していただくための内容をまとめました。

セントラルの在籍確認で嘘をついても

バレますか?

虚偽申告は信用情報や書類との照合で発覚し、審査落ちや今後の借入不可につながるリスクがあります

セントラルの在籍確認で嘘をついた場合、信用情報や提出書類との照合で高確率で発覚します。

勤務先情報は社会保険証や給与明細などの提出書類と照合されるため、矛盾があればすぐに発見されます。

虚偽が判明した場合、審査に落ちるだけでなく今後の借入も困難になるリスクがあります。

信用情報に記録が残る可能性もあるため、正直に申告することが重要です。

在籍確認を会社にバレないようにする

方法はありますか?

在籍確認は個人名での電話が基本であり、事前相談や書類対応の依頼で配慮してもらうことが可能です

在籍確認は担当者が個人名で電話をかけるため、用件を伝えずに行われるのが一般的です。

事前に申込先へ相談すれば、電話のタイミングや担当者名を教えてもらえる場合があります。

自分で電話を受けられるよう準備しておくことで、周囲に気づかれにくくなります。

一部の申込先では書類提出での在籍確認に対応しているケースもあるため、電話が難しい場合は事前に相談してみるとよいでしょう。

完全に隠すことは難しいため、自然に対応できる準備をしておくことが重要です

セントラルの在籍確認は仮審査後

ですか?

セントラルの在籍確認は仮審査通過後の本審査で実施されます

セントラルでは、一般的に仮審査通過後の本審査のタイミングで在籍確認が行われます。

仮審査では申込内容や信用情報の確認が中心となり、その後に勤務先への在籍確認が実施される流れです。

在籍確認を含む本審査がすべて完了した時点で、最終的な融資可否が決定されます。

セントラルの審査結果はどのくらいで

分かりますか?

セントラルの審査結果は最短即日〜翌営業日が目安

セントラルの審査結果は、最短即日から翌営業日を目安に通知されます。

ただし審査完了までの時間は、在籍確認が取れるかどうかによって大きく変わります。

勤務先が休業日の場合や電話に出られない状況では、確認作業が翌営業日以降にずれ込むこともあります。

スムーズな審査を希望する場合は、在籍確認の対応がしやすいタイミングで申し込むとよいでしょう。

セントラルの審査はゆるいですか?

セントラルは中小消費者金融として大手より柔軟な対応をする場合もありますが、審査基準自体がゆるいわけではありません

セントラルは中小消費者金融として、大手とは異なる審査方針を持つ面があります。

ただし在籍確認や収入証明の提出は原則として必須であり、基本的な審査プロセスは省略されません。

また総量規制に基づく借入額の制限や、返済能力の確認は法令上必ず行われます。

「審査がゆるい」という表現は誤解を招きやすく、実際には申込者の状況に応じた個別判断が行われています

柔軟な対応と審査基準の緩さは別のものとして理解する必要があります。

他社借入で嘘をついたらバレますか?

信用情報機関への照会により、他社借入の虚偽申告は確実に発覚します

金融機関は審査時に信用情報機関へ照会を行い、他社借入の件数や残高を正確に把握しています。

そのため、申告内容と実際の借入状況が異なれば、虚偽申告として判断されます。

正確な申告をしなかった場合、審査に通らないだけでなく、今後の信用にも影響する可能性があります。

借入状況は必ず正直に申告することが、審査通過の前提条件となります。