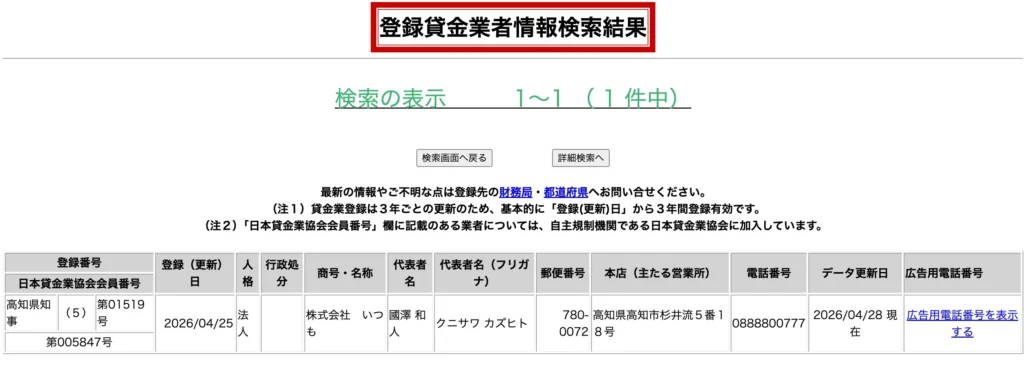

「いつも」は30年以上運用歴のある正規の消費者金融で、闇金ではありません。

実際の口コミでも大手や他社で否決されたけど通った・複数借入があったけど通ったなど、審査の柔軟性に定評がある消費者金融です。

他の消費者金融と比べたとき、「いつも」の強みとして下記3点が挙げられます。

- 電話での在籍確認や郵送物なしで借りれる

- 最短30分で審査が終わり、即日入金できる

- 初回は最大60日間の無利息期間があり、短期返済ならお得に借りれる

この記事では、「いつも」の利用者による口コミ・評判から審査の実態や金利条件、安全性について解説します。

\ 最短即日融資も可能 /

借入先を探しているなら

中小消費者金融「いつも」をチェック

「いつも」は、Web申込に対応した中小消費者金融です。 口コミでは、他社で否決された方や複数借入がある方の申込事例も見られるため、 大手の審査に不安がある方も申込条件を確認してみましょう。

申込前に条件・金利・返済計画を確認しましょう

※審査結果によっては希望に添えない場合があります。

この記事は、最新情報を元に2026年8月更新しました

消費者金融「いつも」とは?会社概要と基本情報

消費者金融「いつも」は、高知県に本社を置く株式会社いつも(K・ライズホールディングスグループ)が運営する正規の貸金業者です。

聞き慣れない名前から不安に感じる方もいるかもしれませんが、金融庁に登録された正式な消費者金融であり、闇金とは一切関係ありません。

このセクションでは、会社の登録情報や融資条件、正規業者としての証明となる情報を確認していきます。

運営会社と登録情報

いつもを運営しているのは、高知県を拠点とする株式会社いつも(K・ライズホールディングスグループ)で、ブランドリユース・家賃保証・飲食など複数の事業を展開しています。

いつもは、大手のアコムが三菱UFJフィナンシャル・グループの傘下であるように、複数事業を抱えるグループの一員として運営されており、経営基盤がしっかりしている点が特徴です。

また、いつもは日本貸金業協会の指定紛争解決機関とも契約しています。

万一トラブルが起きても利用者が保護される仕組みが整っているため、安心して利用できる消費者金融です。

サービス内容と融資条件

いつもは、金利は中小消費者金融の中でも一般的ですが、限度額の大きさと在籍確認や郵送物なしで借入できる点が特徴です。

「いつも」のサービス・融資の特徴

1 職場や家族に知られにくい

在籍確認は原則電話なし、郵送物もなし

2 無担保融資の限度額が最大500万円

中小消費者金融の中で上限金額が高め

一方で、金利や審査スピードは 中小消費者金融の中でも一般的。

| 項目 | いつも | 大手の目安 | 中小の目安 |

|---|---|---|---|

| 上限金利 | △年20.0% | ◎年18.0% | △年20.0% |

| 限度額 | ◎1万〜500万円 | ◎〜800万円 | △50万〜100万円 |

| 審査・融資 | ○最短30分・即日 | ◎最短即日 | △即日非対応な場合も |

| 無利息期間 | ○30日(60万円以上で60日) | ○30日 | ×なし |

| 在籍確認 | ◎原則電話なし | ◎原則電話なし | △電話ありな場合も |

「いつも」は申し込みから契約までインターネットで完結でき、返済も銀行振込や自動引き落としなど複数の方法から選べます。

審査は最短30分で即日振込にも対応しているため、緊急でお金が必要になったときでもスピーディーに借入できるのがポイントです。

大手消費者金融と比較した場合、知名度や利用者数では劣りますが、柔軟な審査基準を持っており、大手や他社で審査に通らなかった場合でも借入できる可能性があります。

次のセクションでは、実際にいつもで審査に通った人の口コミや評判を見ていきます。

\ 最短即日融資も可能 /

借入先を探しているなら

中小消費者金融「いつも」をチェック

「いつも」は、Web申込に対応した中小消費者金融です。 口コミでは、他社で否決された方や複数借入がある方の申込事例も見られるため、 大手の審査に不安がある方も申込条件を確認してみましょう。

申込前に条件・金利・返済計画を確認しましょう

※審査結果によっては希望に添えない場合があります。

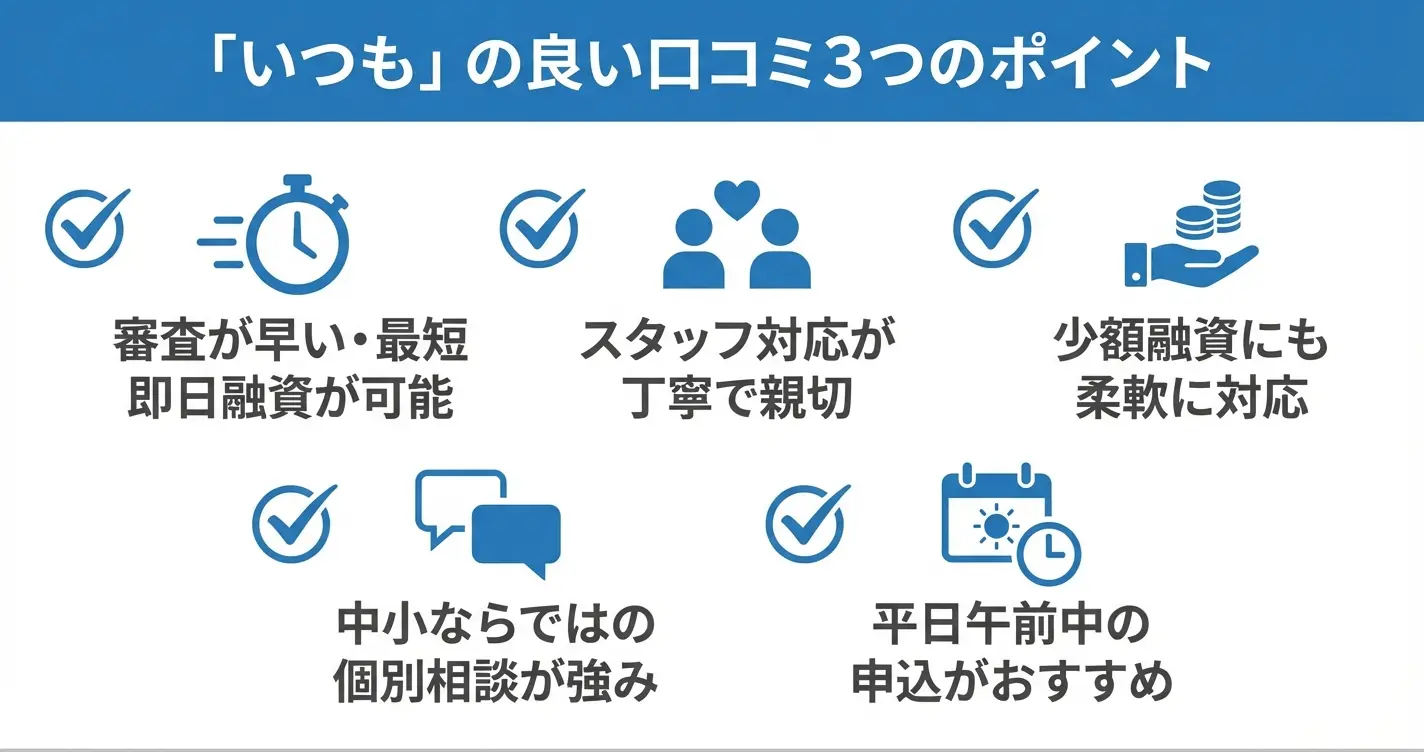

「いつも」の口コミ・評判まとめ【良い口コミ】

「いつも」は、高知県に本社を置く株式会社いつも(K・ライズホールディングスグループ)が運営する消費者金融サービスです。

実際に利用した方からの肯定的な評価を集約すると、審査スピード、スタッフの対応、少額融資への柔軟性といった点で評価を得ていることが分かります。大手消費者金融とは異なる中小業者ならではの対応が、利用者から支持されている傾向にあります。

本記事では主要な口コミサイトや掲示板に投稿された評価を分析しています。口コミは利用者の主観的な評価であり、利用時期や個別の状況によって評価が分かれる点にご留意ください。

審査スピードに関する口コミ

「いつも」の審査対応については、申込から融資実行までの早さを評価する声が見られます。

インターネット申込に対応しており、最短即日での融資も可能としている点が、急ぎで資金が必要な利用者からの支持につながっているようです。特に平日の午前中に申込を完了させた場合、当日中に振込まで完了したという報告が複数確認できます。

ただし、即日融資が実現するのは申込時間帯や必要書類の準備状況、審査内容によって異なります。

平日14時以降や土日祝日の申込では翌営業日以降の対応となるケースがあるため、確実に当日中の融資を希望する場合は午前中の早い時間帯に申込を完了させることが推奨されます。

対応・接客に関する口コミ

電話やメールでのやり取りにおいて、スタッフの対応が丁寧で親切だったという声が目立ちます。

初めて消費者金融を利用する方にとって、質問や不明点に対して分かりやすく説明してもらえたことが安心材料になったという評価が見られます。

返済が遅れそうな場合の相談に対しても、威圧的な態度ではなく現実的な解決策を一緒に考えてくれたという報告があります。

大手のコールセンター対応とは異なり、担当者と直接やり取りできる体制が、利用者にとって信頼感につながっているようです。

申込時の不安を丁寧にヒアリングしてもらえた、返済計画について具体的なアドバイスを受けられたといった評価が確認できます。

中小規模の消費者金融では、担当者が個別の事情を把握しやすく、画一的なマニュアル対応ではない柔軟なコミュニケーションが取れる点が特徴として挙げられています。

少額融資に対する評価

数万円程度の少額融資にも柔軟に対応してもらえたという点が、利用者から評価されています。

大手消費者金融では最低融資額の設定や審査基準の関係で対応が難しいケースでも、「いつも」では個別の事情を考慮した審査を行っているという声があります。

5万円以下の融資希望でも真摯に審査してもらえた、他社では断られた金額でも相談に乗ってもらえたという報告が見られます。

収入や借入状況に応じて無理のない融資額を提案してもらえる姿勢が、利用者にとって信頼できるポイントとなっているようです。

「いつも」は審査スピード・丁寧な対応・少額融資への柔軟性が評価されており、中小業者ならではの個別対応が支持されています。

ここまでの良い口コミから、「いつも」のサービス面での特徴が見えてきましたが、一方でどのような不満や注意点が挙げられているのかも確認しておく必要があります。

金利水準や審査通過基準、利用できる条件など、事前に把握しておくべき注意点も存在します。次のセクションでは、実際の利用者から寄せられた否定的な評価について整理していきます。

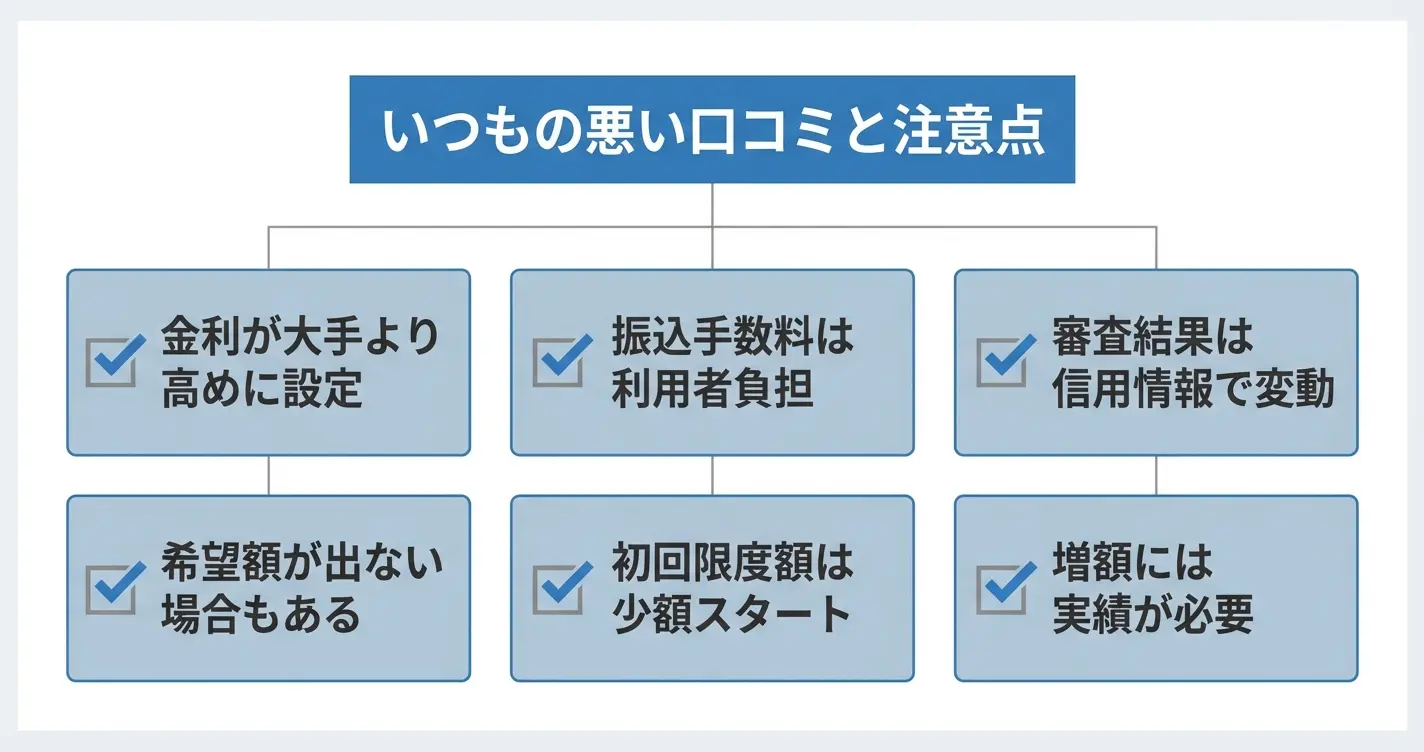

「いつも」の口コミ・評判まとめ【悪い口コミ・注意点】

「いつも」は、株式会社いつも(K・ライズホールディングスグループ)が運営する中小消費者金融サービスです。利用を検討する際には、良い評価だけでなく不満や注意点も把握しておく必要があります。

ここでは実際の利用者が感じたデメリットや、申込前に知っておくべき懸念点を整理して紹介します。特に金利、審査対応、限度額の3点で指摘が見られるため、それぞれの実態を確認していきましょう。

口コミは主要な消費者金融比較サイトや掲示板などで確認できますが、評価件数は大手と比較すると限られており、投稿時期や個別の利用状況によって内容が大きく異なる点に留意する必要があります。

金利・手数料に関する口コミ

「いつも」の金利設定については、大手消費者金融と比較して高めに感じるという声が見られます。

中小消費者金融という性質上、審査の柔軟性と金利水準はトレードオフの関係にあり、初回契約時には上限金利が適用されるケースが多いという指摘があります。

返済時の振込手数料が利用者負担となる点も、長期利用では負担として意識されやすい要素です。

大手との金利差を重視する場合は、まず大手消費者金融での審査を検討し、そこで否決された場合の選択肢として中小を位置づけるという判断方法もあります。

審査に関するネガティブな声

審査に関しては、柔軟という評価と否決されたという報告の両方が存在します。

審査基準は公開されていないため、他社借入状況や信用情報の内容によって結果が分かれる可能性があり、期待していた金額が出なかったという声も見られます。

また在籍確認の方法や必要書類の追加依頼について、対応が煩雑に感じたとする意見も確認されています。

すでに他社で複数の借入がある場合や、過去に延滞履歴がある場合は、審査通過の可能性が下がる傾向があるため、申込前に自身の信用状況を整理しておくことが望まれます。

利用限度額についての評価

利用限度額は初回契約時に少額からスタートするケースが多く、希望額に届かなかったという不満が見られます。

中小消費者金融の性質上、実績を積んでから増額対応となる傾向があり、すぐにまとまった金額を借りたい利用者にとっては物足りなさを感じる場合があります。

増額には一定期間の利用実績と返済履歴が必要とされるため、短期間で大きな限度額を得ることは難しいという指摘もあります。

初回から高額融資を希望する場合は、銀行カードローンや大手消費者金融など、限度額設定の幅が広いサービスとの併願も検討材料になります。

こうしたデメリットや注意点を踏まえたうえで、それでも「いつも」が選ばれる理由や肯定的な評価についても確認することで、総合的な判断材料が整います。

次のセクションでは、利用者から評価されているポイントを見ていきましょう。

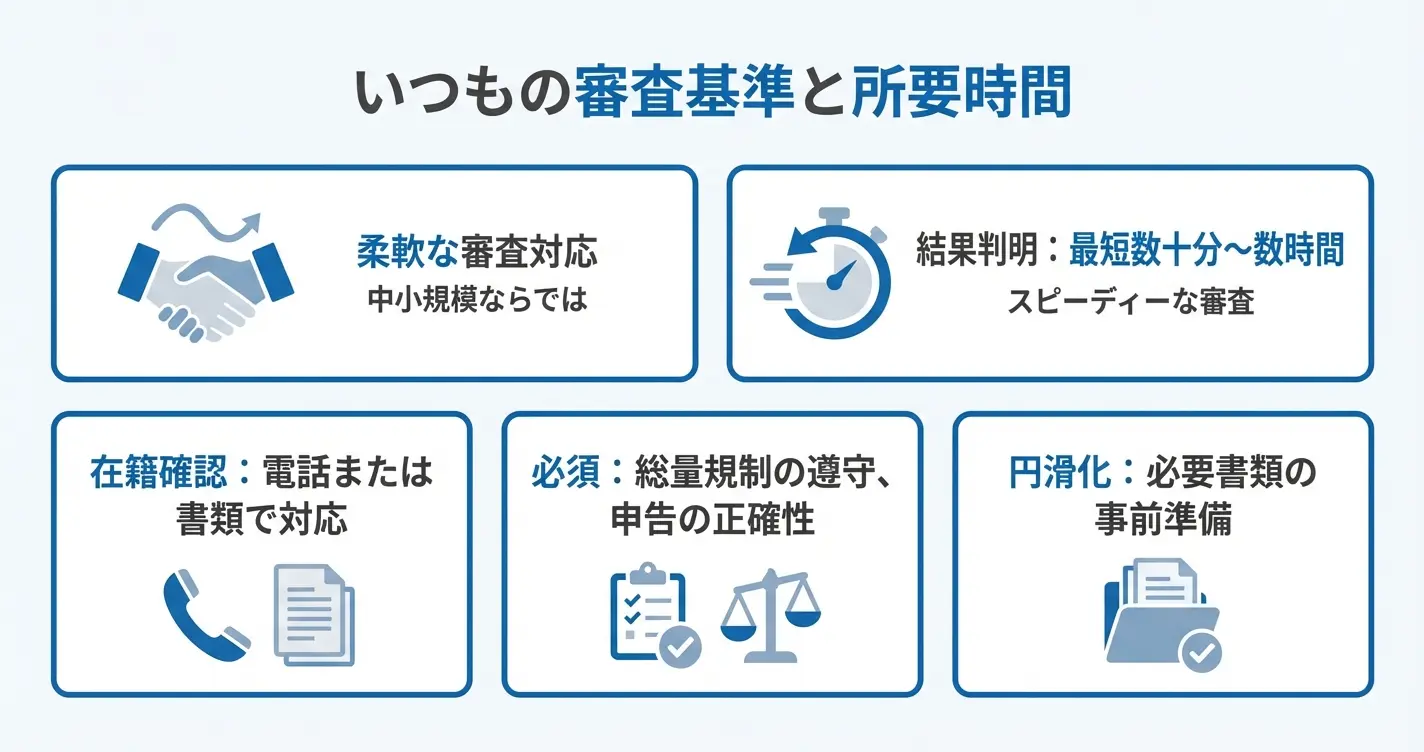

「いつも」の審査基準と審査の流れ

「いつも」は高知県を拠点とする消費者金融で、小口融資を中心に全国対応しているサービスです。大手消費者金融とは異なり、中小規模の事業者ならではの柔軟な審査対応を特徴としています。

消費者金融の審査に申し込む前に、どのような基準で判断されるのか、どれくらいの時間がかかるのかを把握しておくことは重要です。

このセクションでは、実際の利用者の口コミから読み取れる審査の傾向と、申し込みから融資までの具体的な流れについて解説します。審査に不安がある方は、ここで紹介する基準と対策を確認しておくことで、スムーズな申し込みにつながります。

審査の流れ

-

申込Web、アプリ、電話、店舗などから氏名・住所・勤務先・年収・希望借入額などを入力して申し込む。

-

本人確認書類の提出運転免許証、マイナンバーカード、健康保険証などの本人確認書類を提出する。

-

申込内容の確認入力内容、本人確認書類、勤務先情報、他社借入状況などに不備や相違がないか確認される。

-

信用情報の確認信用情報機関に登録されている借入件数、借入残高、返済状況、延滞履歴などが確認される。

-

返済能力の審査年収、勤務形態、勤続年数、他社借入額、毎月の返済負担などをもとに、返済できるか判断される。

-

在籍確認申告した勤務先で働いているか確認される。電話確認のほか、書類提出で確認される場合もある。

-

審査結果の通知メール、電話、アプリ、会員ページなどで審査結果が通知され、利用限度額や金利が案内される。

-

契約手続き契約内容を確認し、同意後にカード発行や振込融資の手続きが行われる。

-

借入銀行口座への振込、ATM、スマホアプリなどを利用して借入できるようになる。

審査基準の傾向(口コミから分かること)

「いつも」は過去より現在の返済能力を重視し、総合的に判断する柔軟な審査が特徴

「いつも」の審査は、大手消費者金融と比較すると柔軟な対応を行う傾向があると評価されています。

特に過去の返済トラブルがあっても現在の返済能力を重視して審査するケースや、他社での借り入れがある状況でも総合的に判断される事例が報告されています。

ただし、総量規制の範囲内であることや安定した収入があることは前提条件となるため、これらの基本要件を満たしていない場合は審査通過が難しくなります。

- 申告内容の正確性(勤務先情報、年収、他社借り入れ状況の一致)

- 在籍確認への対応(電話または書類による勤務実態の確認)

- 収入証明書の提出(必要に応じて給与明細や源泉徴収票)

これらの準備を事前に整えておくことで、審査がスムーズに進む可能性が高まります。

審査にかかる時間

「いつも」の審査スピードは、申し込み内容や提出書類の状況によって変動しますが、最短で数十分から数時間程度で結果が出るケースがあります。

ただし、申し込みが集中する時間帯や書類の不備がある場合は、翌営業日以降に持ち越されることもあります。

即日融資を希望する場合は、営業時間内の早い時間帯に申し込むこと、必要書類を事前に準備しておくことが重要です。

特に在籍確認が取れない場合や追加書類の提出が必要になった場合は、審査完了までの時間が延びる可能性があるため、時間に余裕を持って申し込むことが推奨されます。

在籍確認の有無と方法

「いつも」では原則として在籍確認が実施されますが、その方法は申込者の状況に応じて柔軟に対応される傾向があります。

電話による在籍確認が基本ですが、勤務先への電話が難しい場合は事前に相談することで書類提出による代替確認を検討してもらえる場合があります。

在籍確認の電話は担当者の個人名でかかってくるため、消費者金融からの連絡であることが周囲に知られにくい配慮がされています。

それでも電話による確認が困難な場合は、申し込み後すぐに相談することで、社員証や給与明細などの書類による確認方法を提案してもらえる可能性があります。

審査落ちする理由と対策

審査に通過できない主な理由は、総量規制の上限に達している場合、申告内容に虚偽や誤りがある場合、安定した収入が確認できない場合の3つに集約されます。

総量規制は年収の3分の1までという法的な制限があるため、既に他社借り入れがこの上限に近い場合は審査通過が困難になります。

申告内容については、勤務先情報や年収、他社借り入れ状況などを正確に記入することが不可欠です。

虚偽の申告は審査の過程で必ず発覚するため、不利な情報であっても正直に申告する方が審査では有利に働きます。

収入が不安定と判断される場合は、直近数か月分の給与明細や確定申告書などで安定性を示せる書類を準備しておくことが対策になります

審査基準と流れを理解したところで、次に気になるのは実際にどのような手順で申し込めばよいのか、という点です。次のセクションでは、申し込みから融資までの具体的な流れを順を追って解説します。

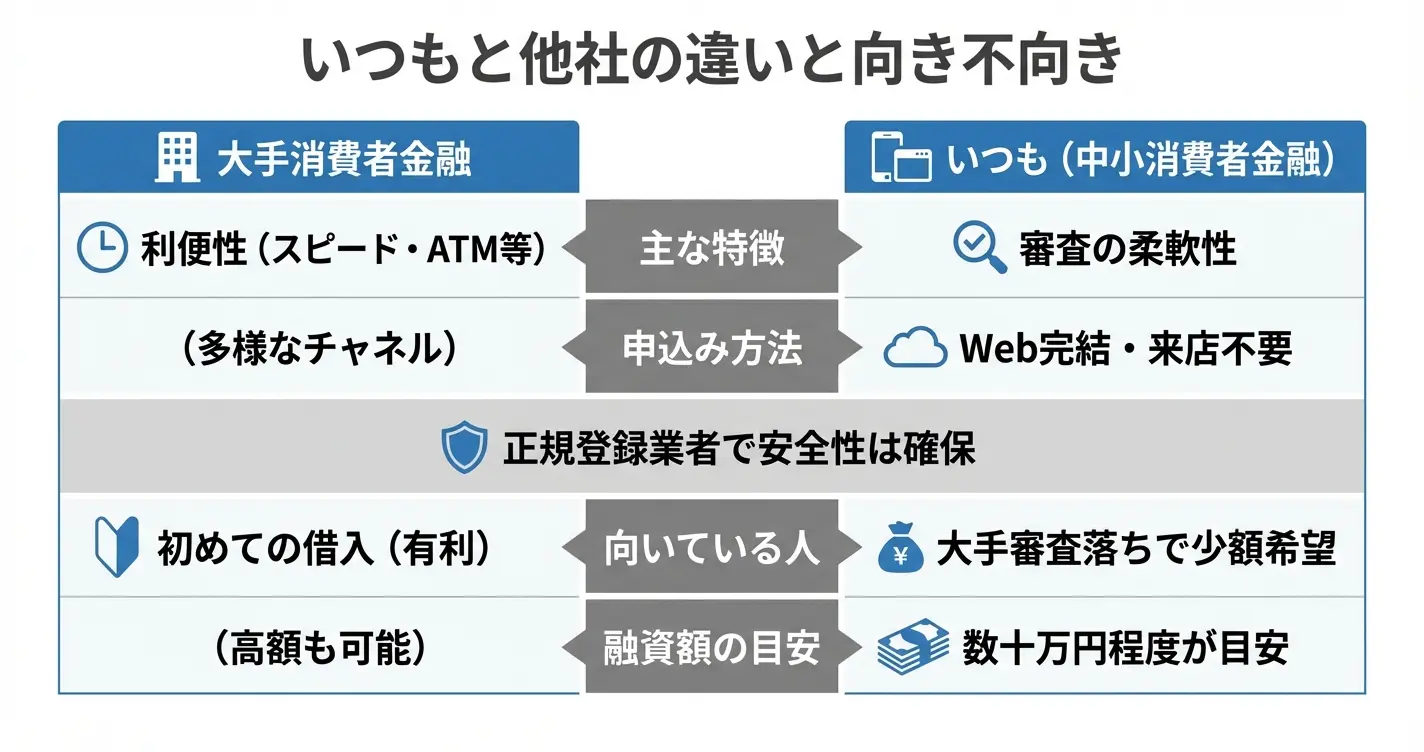

「いつも」と他の消費者金融との比較

消費者金融を選ぶ際には、自分の状況に合った業者を見極めることが重要です。

ここでは「いつも」が大手消費者金融や他の中小業者とどのような点で異なるのか、そしてどのような人に向いているのかを整理します。

比較の観点を理解することで、自分にとって最適な選択肢かどうかを判断できるようになります。

大手消費者金融との違い

「いつも」は大手より審査の個別対応に特徴があるが、金利や利便性では大手が優位

「いつも」は大手消費者金融と比較すると、知名度や利用者数では劣るものの、審査における個別対応の姿勢と手続きの迅速性に特徴があります。

いつもと大手消費者金融を比較

比較したい大手消費者金融をクリックすると、「いつも」との違いを金利・限度額・融資スピード・無利息期間・在籍確認の電話で確認できます。

| 項目 | いつも | アコム |

|---|

※2026年8月時点で確認した公式掲載情報をもとに作成。金利・限度額・無利息期間・融資時間は、審査結果、契約額、申込方法、申込時間、金融機関の対応状況などにより異なる場合があります。借入前に必ず各社公式サイトの貸付条件をご確認ください。

大手が全国一律の基準で機械的に審査を行うのに対し、「いつも」は申込者の現在の状況や返済能力を個別に確認する対応を取るとされています。

そのため、大手で審査に通らなかった層にも融資の可能性が残されています。

金利面では大手の上限金利とほぼ同水準であり、大幅に有利とは言えません

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

大手消費者金融は無利息期間サービスや自動契約機、提携ATMの多さなど利便性の面で優位性があります。

またテレビCMや広告展開により社会的な認知度が高く、初めて消費者金融を利用する人にとっては心理的なハードルが低いという特徴があります。

「いつも」を選ぶ理由があるとすれば、それは大手の画一的な審査基準に合わなかった場合や、地域密着型の対応を求める場合に限られます。

単に金利や利便性を優先するのであれば、まずは大手を検討する方が合理的と言えます。

利用者の評価としては、大手で審査落ちした後に「いつも」で融資を受けられたという声がある一方で、借入限度額が希望より少なかったという指摘も見られます。

初回利用時の対応の丁寧さを評価する意見がある反面、大手に比べて返済方法の選択肢が限られる点に不便さを感じたとする声もあります。

中小消費者金融(街金)としての特徴

中小消費者金融の中でも「いつも」は、Web完結型の申込システムを整備している点で近代化が進んでいる業者に分類されます。

多くの街金が来店を前提としている中で、オンラインで手続きが完結できる利便性は一定の評価ポイントです。

いつもと中小・中堅消費者金融を比較

比較したい消費者金融をクリックすると、「いつも」と金利・限度額・融資スピード・無利息期間・勤務先への電話・郵送物対応を比較できます。

| 項目 | いつも | セントラル |

|---|

※2026年8月時点で確認した公式掲載情報をもとに作成。◎・○・△・×は借入を推奨する評価ではなく、比較表として見やすくするための目安です。金利・限度額・無利息期間・融資時間・在籍確認・郵送物対応は、審査結果、申込方法、契約額、申込時間、金融機関の対応状況などにより異なる場合があります。

中小業者全般に共通する特徴として、大手よりも少額融資に対応しやすく、初回は数万円から数十万円程度の枠で契約となるケースが多い傾向があります。

「いつも」も例外ではなく、初回利用者には慎重な審査を行いつつ、少額からスタートして信用を積み上げていく方針が見られます。

中小消費者金融を選ぶ際は、正規の貸金業登録があるかどうかの確認が必須です

「いつも」は高知県に登録された正規業者であり、金融庁の登録貸金業者情報検索サービスでも確認できる点で、安全性の最低基準は満たしています。

実際の利用者からは、来店不要で契約できた点や、申込から融資までの対応が早かったことを評価する声が上がっています。

その一方で、中小業者特有の課題として、大手ほど返済時の提携先が多くない点や、増額審査が慎重である点について指摘する意見も存在します。

「いつも」を選ぶべき人・避けるべき人

- 向いている人:大手の審査に通らず、少額融資を急ぎで必要とする人

- 避けるべき人:初めて利用する人、大手で審査に通る属性を持つ人

- 不向きなケース:数百万円規模の借入を希望する場合

いつもがあなたに適しているか診断しましょう

「いつも」を選ぶべき人・避けるべき人診断

大手消費者金融の審査に通らなかった経験があり、少額融資を急ぎで必要とする人に向いているかを確認するための簡易診断です。 初めて利用する人や、大手で審査に通る可能性が高い人、数百万円規模の借入を希望する人は、別の選択肢を優先すべきかも確認できます。

「いつも」を検討しやすい人

大手の審査に通らなかった経験があり、数十万円程度までの少額融資を急ぎで必要としている人。

避けた方がよい人

初めて消費者金融を利用する人、大手で通る見込みがある人、数百万円規模の借入を希望する人。

「いつも」の利用が適しているのは、大手消費者金融の審査に通らなかった経験があり、なおかつ少額の融資を急ぎで必要としている人です。

過去に延滞があった、転職したばかりで勤続年数が短い、他社借入が複数あるといった事情がある場合、大手よりも審査通過の可能性が高まる傾向があります。

一方で避けるべきなのは、初めて消費者金融を利用する人や、大手で問題なく審査に通る属性を持っている人です。

この場合は大手の無利息期間サービスや低金利を活用する方が経済的メリットが大きく、「いつも」を選ぶ合理的理由がありません。

また「いつも」は融資限度額が大手ほど高くないため、数百万円規模の借入を希望する場合には不向きです。

あくまで数十万円程度までの少額融資で、審査の柔軟性を優先する場合の選択肢として位置づけるべきでしょう。

利用後の満足度については、急ぎの資金需要に応えてもらえた点を評価する声がある一方、金利負担の大きさや返済の継続に苦労したという後悔の声も一定数見られます。

借入前に返済計画を具体的に立てておくことが、利用後の後悔を避けるための重要な判断材料となります。

「いつも」の位置づけが理解できたところで、次は実際に申し込む前に知っておくべき注意点とリスクについて確認していきます。

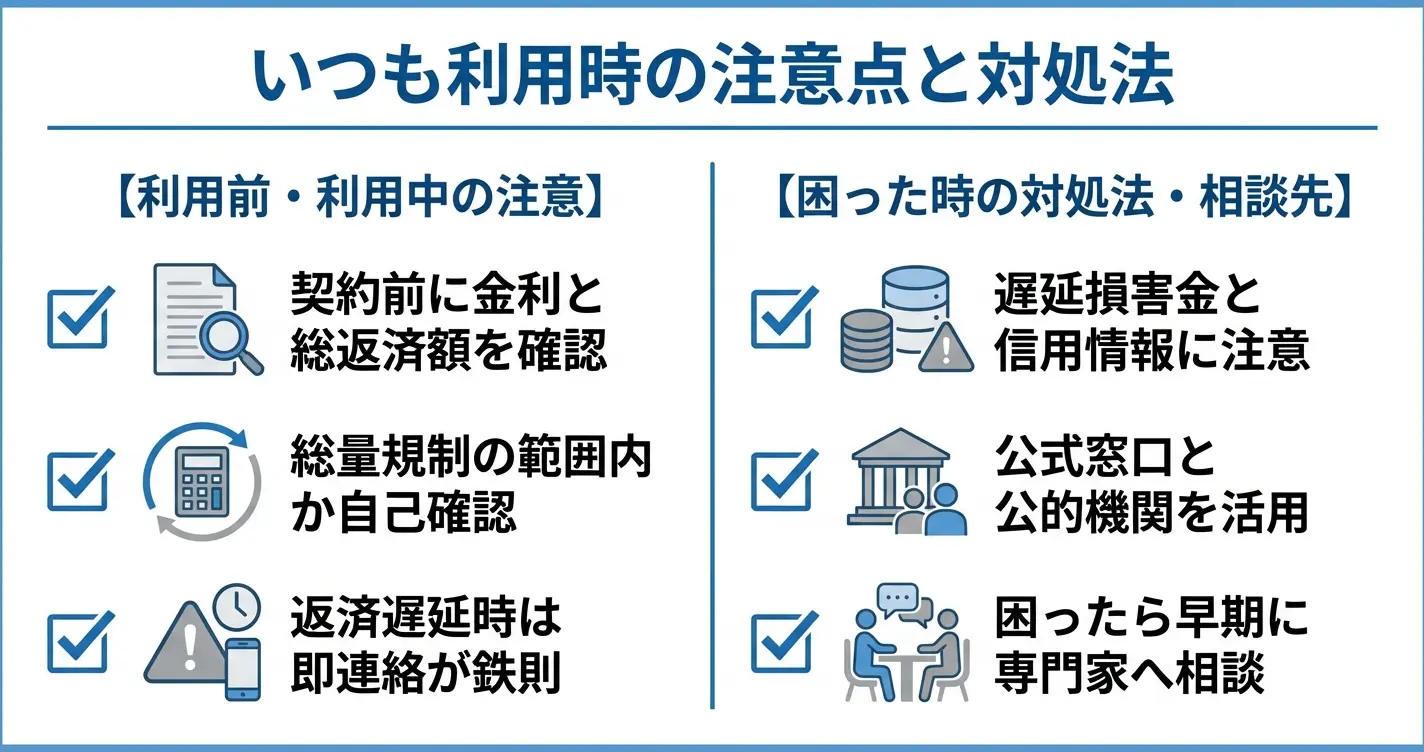

「いつも」利用時の注意点とよくあるトラブル

消費者金融「いつも」を利用する際には、契約後のトラブルを避けるためにも事前に注意点を把握しておくことが重要です。

ここでは、返済遅延時の対応や契約前の確認事項、困ったときの相談窓口について解説します。これらを理解しておくことで、安心して利用判断ができるようになります。

契約前の確認と万が一のトラブル対応を知っておくことで、安心して利用できる

なお、「いつも」に関する第三者評価を確認したい場合は、価格.comやみん評などの口コミサイトで実際の利用者の声を参照することができます。

審査対応や融資スピード、スタッフの対応といった観点から、満足度の高い点と改善を求める声の両方が投稿されている傾向があります。

返済遅延時の対応

返済が遅れた場合、まず確認すべきは遅延損害金の発生と信用情報への影響です。

「いつも」では、返済期日を過ぎると遅延損害金が日割りで加算され、延滞の事実が信用情報機関に記録される可能性があります。返済が難しいと分かった時点で、すぐに連絡を入れることが最も重要な対処法です。

遅延が発生した場合、電話やSMSによる督促が行われます。

この段階で無視せずに応答し、返済計画について相談することで、一時的な返済猶予や条件変更について相談できる体制が用意されています。対応可否は個別の状況により異なりますが、連絡を入れることで選択肢を探ることができます。

放置すると遅延損害金が膨らむだけでなく、法的措置に発展するリスクもあるため、早期の連絡と誠実な対応が不可欠です。

返済遅延を放置すると、遅延損害金の増加だけでなく信用情報への記録や法的措置に発展する可能性があります

返済が困難な状況が続く場合は、消費生活センターや日本貸金業協会の相談窓口を利用することも検討してください。

専門家のアドバイスを受けることで、返済計画の見直しや債務整理の必要性など、状況に応じた解決策の提示を受けられます。

契約前に確認すべきポイント

契約前には、金利や返済条件を正確に理解しておくことが必須です。

「いつも」の金利は実質年率4.8%〜20.0%の範囲で設定されており、初回契約や少額借入では上限に近い水準が適用される傾向があります。総返済額がいくらになるのかをシミュレーションで確認してください。

また、返済方式や毎月の返済額、返済期間についても契約書類で明確に把握しておく必要があります。

- 金利と総返済額のシミュレーション

- 返済方式・毎月の返済額・返済期間

- 振込手数料やATM利用手数料などの追加費用

- 総量規制の範囲内であるかの確認

追加費用の有無も重要な確認事項です。

振込手数料やATM利用手数料が発生する場合、それらが返済負担にどの程度影響するかを事前に計算しておくべきです。契約書に記載された内容で不明な点があれば、契約前に必ず質問し、納得した上で署名することが後悔しないための鉄則となります。

他社借入がある場合は、総量規制の範囲内であるかも確認してください。

年収の3分の1を超える貸付は原則として禁止されているため、既存の借入額と合わせて上限を超えないかを自身で計算しておくことが求められます。

他社借入がある場合は、年収の3分の1を超えないよう事前に計算しておきましょう

なお、他の選択肢として、プロミスやアイフルといった大手消費者金融では無利息期間サービスや自社ATMの手数料無料といった特典が提供されていることもあるため、条件面で比較検討することも有効です。

問い合わせ・相談窓口

契約内容や返済に関する疑問がある場合は、まず「いつも」の公式サイトに記載されているカスタマーサポートに連絡してください。

電話やメールでの問い合わせに対応しており、営業時間内であれば直接相談が可能です。

公的な相談機関としては、金融庁の金融サービス利用者相談室や、日本貸金業協会の貸金業相談・紛争解決センターが利用できます。

これらの窓口では、契約内容の妥当性や返済計画の見直し、トラブル時の対処方法について中立的な立場から助言を受けられます。

返済が困難になった場合や多重債務に陥りそうな場合は、各地の消費生活センターや法テラスへの相談も有効です。

早期に専門家に相談することで、状況の悪化を防ぎ、適切な解決策を見つけられる可能性が高まります。

これらの注意点を踏まえた上で、最後に「いつも」の利用が適しているのはどのような人なのかを整理しておきましょう。

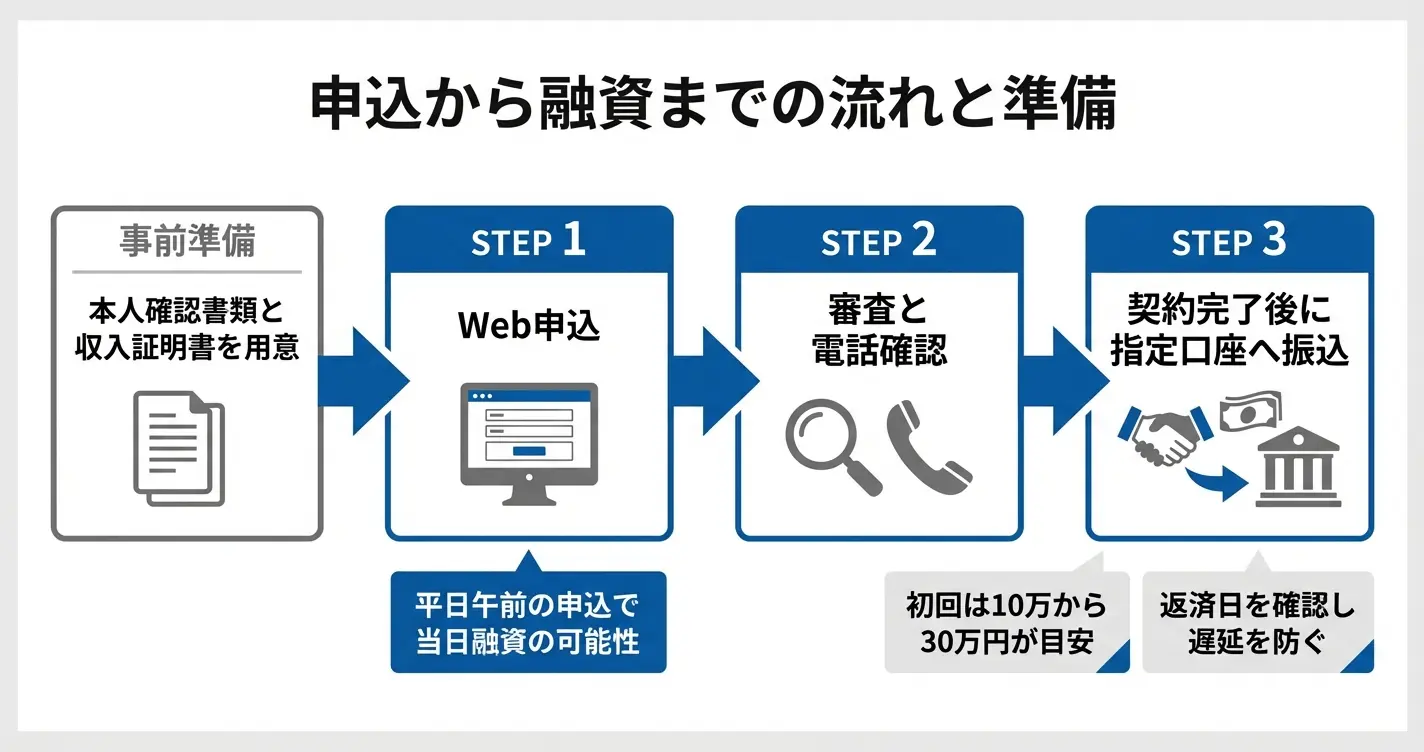

「いつも」の申込方法と利用開始までの手順

「いつも」は中小規模の消費者金融が提供するキャッシングサービスであり、Web完結型の申込に対応しています。

利用を検討している段階では、申込から融資までの流れを事前に把握しておくことで、自分の状況に合っているかを判断しやすくなります。

このセクションでは、実際に申し込む際に必要な書類、融資までの具体的な流れ、初回利用時に注意すべきポイントを解説します。

消費者金融の利用が自分に適しているかは、借入の目的や返済計画の有無によって判断する

急な出費への対応や一時的な資金繰りに利用されることが多い一方で、計画的な返済が難しい場合や長期の借入を前提とする場合は、銀行カードローンや公的融資制度など他の選択肢も比較検討することが推奨されます。

申込に必要な書類

「いつも」の申込には、本人確認書類と収入証明書類の提出が求められます。

本人確認書類としては運転免許証、マイナンバーカード、健康保険証などが該当し、いずれか一点を用意する必要があります。

収入証明書類については、借入希望額や審査状況によって提出を求められる場合があるため、源泉徴収票や給与明細書を準備しておくと手続きがスムーズです。

書類は申込時にスマートフォンで撮影してアップロードする形式が一般的です。

画像が不鮮明だと再提出を求められることがあるため、書類全体が明瞭に映っているか確認してから送信してください

事前確認によって、審査時間の短縮につながります。

申込から融資までの流れ

「いつも」の申込は公式サイトから24時間受け付けており、必要事項を入力して送信すると審査が開始されます。

審査では申込内容の確認と信用情報の照会が行われ、問題がなければ本人確認の電話連絡が入ります。

電話では申込内容の確認や本人意思の確認が行われるため、申込時に記載した内容と相違がないよう注意が必要です。

審査通過後は契約内容の確認を行い、契約完了後に指定口座へ振込融資が実行されます。

申込から融資までの所要時間は申込の時間帯や曜日によって異なり、平日午前中の申込で書類不備がなければ当日中の融資に対応できる場合があります。

夕方以降の申込や土日祝日を挟む場合は翌営業日以降の対応となるため、急ぎの場合は午前中の申込がおすすめです

金融機関の営業時間を考慮して午前中に申し込むことで、融資までの時間を短縮できます。

初回利用時の注意点

初回利用時は借入限度額が希望額より低く設定されるケースが一般的です。

他社借入がない場合でも10万円から30万円程度の範囲で設定されることが多いとされています。

利用実績を積むことで増額の可能性が生まれるため、最初から高額の借入を前提とせず、必要最小限の金額で申し込むことで審査通過の可能性を高められます。

契約後は返済日と返済方法を必ず確認し、初回返済に遅れないよう注意してください。

初回から延滞があると信用情報に記録され、今後の借入や増額審査に影響する可能性があります。

返済日の管理にはスマートフォンのリマインダー機能を活用するなど、確実に返済できる仕組みを整えておくことが重要です。

- 返済シミュレーションを公式サイトで試してみる

- 初回借入額を必要最小限に抑える

- 返済期日を給与日直後に設定する

これらの点を事前に確認しておくことで、失敗を避ける判断材料になります。

申込から利用開始までの流れを把握し、必要書類を事前に準備しておくことで、スムーズに手続きを進められます。

不明点がある場合は申込前に公式サイトで確認するか、問い合わせ窓口を利用することで、安心して手続きを開始できます。

消費者金融「いつも」についてよくある質問

消費者金融「いつも」を初めて利用される方からは、安全性や審査の実態について多くの質問が寄せられています。

ここでは、申込前に知っておきたい基本的な疑問について回答をまとめました。

実際の審査基準や手続きの流れを正しく理解することで、安心して判断いただけます。

消費者金融「いつも」は闇金ですか?

「いつも」は貸金業登録を持つ正規の貸金業者です

消費者金融「いつも」は、高知県知事に登録された正規の貸金業者であり、闇金ではありません。

登録番号や会社所在地は、金融庁の「登録貸金業者情報検索サービス」で確認できます。

闇金との見分け方としては、登録番号の表記の有無や、金利が法定上限(年20%以内)を守っているかを確認することが有効です。

不安な場合は、契約前に登録状況を必ず確認するようにしましょう。

「いつも」の審査基準は甘いですか?

「いつも」は独自基準で審査を行う中小消費者金融であり、大手とは異なる視点で柔軟な対応をしています。

「いつも」は中小消費者金融として、大手とは異なる独自の審査基準を持っています。

口コミでは「他社で断られたが通った」といった声も見られますが、これは審査が甘いのではなく、申込者の状況を個別に判断する柔軟な姿勢によるものです。

ただし、返済能力の確認は必ず行われるため、無職や他社延滞中といった場合は審査通過は困難です。

「甘い」と期待するのではなく、大手とは異なる視点で審査してもらえる可能性がある、と理解しておくのが現実的です。

「いつも」は在籍確認がありますか?

在籍確認は原則実施されるが、事前相談により柔軟な対応を受けられる可能性がある

「いつも」では、原則として在籍確認が行われます。

ただし、利用者の口コミによると、事前に相談することで勤務先への電話連絡を避ける方法を提案してもらえたケースも報告されています。

在籍確認の方法に不安がある場合は、申込み後すぐに担当者へ相談することで、給与明細や社会保険証などの書類提出による代替対応を検討してもらえる可能性があります。

「いつも」の審査時間はどのくらいですか?

最短即日〜数日程度が目安とされています

口コミなどでは、最短即日から数日程度で審査結果が通知されるケースが多く見られます。

ただし、申込内容の確認状況や申込時間帯によって、実際の審査時間は変動する可能性があります。

混雑状況や提出書類の不備などがあれば、さらに時間を要する場合もあるため、余裕を持った申込みが望ましいでしょう。

「いつも」の審査に落ちる理由は何ですか?

他社借入件数や信用情報の記録、収入の安定性が主な審査落ちの要因です

「いつも」の審査に落ちる理由として、他社借入件数が多いことや返済遅延の記録が残っている場合が挙げられます。

また、収入の安定性が確認できない場合や、信用情報に事故情報が登録されている場合も審査通過は難しくなります。

口コミでは、複数社からの借入がある状態での申込みや、過去の延滞経験が理由で審査に通らなかったという声が見られます。

審査基準は公開されていないため、複数の要因が複合的に判断されている可能性があります。

「いつも」の金利はいくらですか?

「いつも」の金利は法定金利内で設定されており、利用額に応じて変動します

「いつも」の金利は、貸金業法に基づく法定金利の範囲内で設定されています。

具体的な金利帯は利用額や審査結果によって異なりますが、一般的な消費者金融と同水準の設定となっています。

申込後の審査によって個別に決定されるため、事前に正確な数値を知ることはできません。

他社と比較する際は、金利だけでなく返済方式や手数料などの条件も含めて総合的に判断することが重要です。

口コミの参照元