アロー 口コミを検索したあなたは、「本当に借りられるのか」「ヤミ金ではないか」と不安を感じているかもしれません。中小消費者金融という知名度の低さから、実態が見えづらく判断に迷うのは当然です。

実際の利用者の声を見ると、審査スピード・在籍確認の有無・融資後の対応など、気になるポイントは多岐にわたります。ネット上には賛否両論の情報が混在しており、どれを信じるべきか迷うはずです。

本記事では、アローの口コミ評判を項目別に整理し、審査・融資の実態を客観的に検証します。読み終える頃には、自分にとって利用すべきかどうかを判断できる状態になるでしょう。

また、大手に落ちた方向けの選び方や注意点は、審査が柔軟な中小消費者金融ランキングでも詳しく解説していますので、ぜひ参考にしてください。

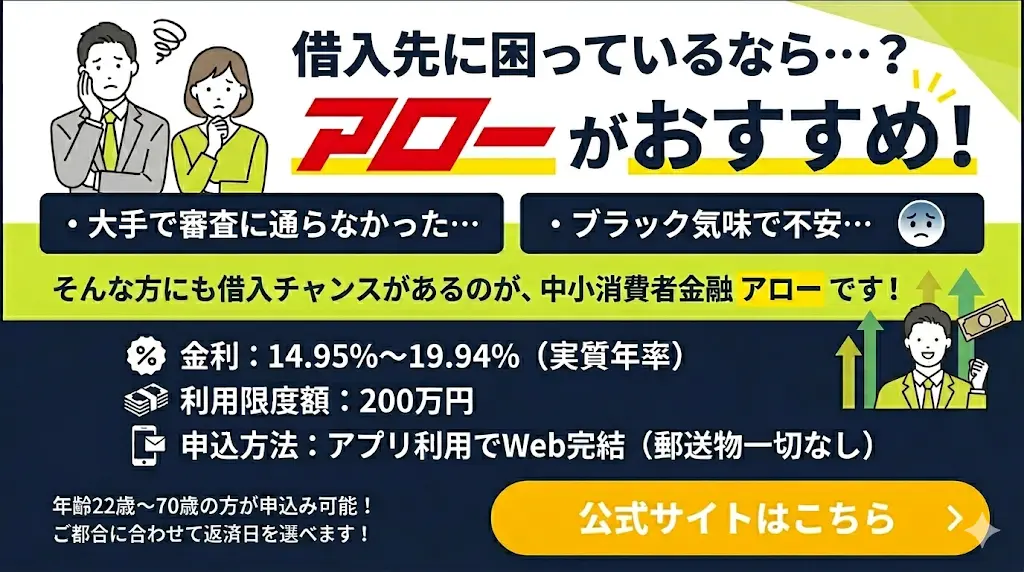

アローは、創業から25年以上愛知県に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 アロー |

| 設立 | 2000年11月6日 |

| 登録番号 | 愛知県知事(6)第04195号 |

| 金利(実質年率) | 14.95%~19.94% |

| 利用限度額 | 最大200万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.my-arrow.co.jp/ |

フクホー最大の特徴は、電話での在籍確認なしで契約できる点。

一方で、貸与条件は金利14.95~19.94%と高めの金利設定となっている点には注意が必要。

アローは、

- 「他社で借り入れを断られた…」

- 「職場や家族に借入を絶対知られたくない…」

という人におすすめです!

消費者金融「アロー」とは?基本情報と特徴

消費者金融「アロー」を利用する前に、まず正規の貸金業者であるかを確認することが重要です。

このセクションでは、株式会社アローの会社概要と登録状況、正規業者かどうかを自分で確認する方法、そして提供しているサービスの特徴を整理します。

口コミを読み解く前提として、運営主体の実態を把握しておくことで、より適切な判断が可能になります。

株式会社アローの会社概要

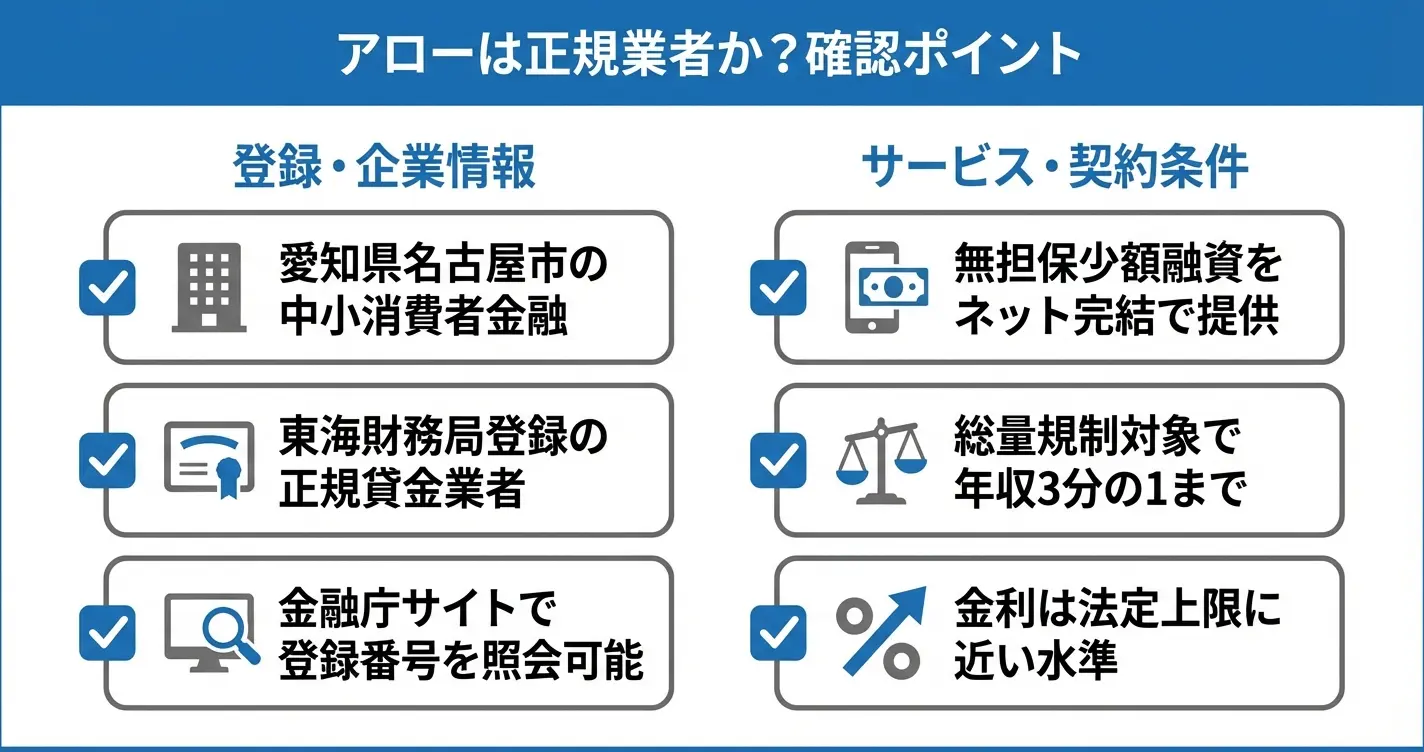

株式会社アローは、愛知県名古屋市に本社を置く消費者金融事業者です。

東海財務局長の登録を受けた正規の貸金業者であり、小口の消費者向け融資を主な事業としています。

全国規模の大手消費者金融と比較すると知名度は高くありませんが、中小規模の貸金業者として10年以上の事業実績を持ち、継続的に登録を更新しながら運営されています。

インターネット上の口コミでは、大手で審査に通らなかった利用者が相談先として検討するケースが見られます。

一方で、金利水準や審査スピードに関する評価は個人の状況によって分かれる傾向があります。

正規の貸金業者かどうかの確認方法

消費者金融を利用する際には、必ず金融庁または財務局が公開している貸金業者登録簿で登録状況を確認することが推奨されます。

金融庁の公式サイトにある「登録貸金業者情報検索サービス」を使うことで、会社名や登録番号から正規の登録業者かどうかを誰でも無料で照会できます。

登録番号のカッコ内の数字は更新回数を示しており、数字が大きいほど長期間にわたり登録を継続していることを意味します。

登録番号の更新回数が多いほど、継続的に営業している事業者と判断できる

確認の際には、以下の項目をチェックすることで安全性の判断材料とすることができます。

- 登録番号が実在し、有効期限内であるか

- 所在地や代表者名が公開情報と一致しているか

- 日本貸金業協会への加入状況

アローの主なサービス内容と特徴

アローが提供している主なサービスは、無担保での少額融資です。

申し込みはインターネット経由で行うことができ、来店不要で手続きが完結する仕組みを採用しています。

一般的な大手消費者金融と同様に、貸金業法に基づく総量規制の対象となるため、年収の3分の1を超える貸付は原則として行われません。

利用者からの口コミでは、審査において他社借入状況や過去の返済履歴を個別に考慮する姿勢が評価されています。

一方で、金利は法定上限に近い水準で設定されることが多いという指摘も見られます。

また、審査結果の連絡や融資実行までの日数については、申込者の状況により数日から1週間程度の幅があるとの声があります。

ここまでで、アローがどのような事業者であるかの基本情報と、口コミにおける評価の大まかな傾向を整理しました。

次のセクションでは、実際の利用者がアローに対してどのような口コミを寄せているのか、その傾向と内容を詳しく見ていきます。

アローの口コミ評判まとめ|利用者の声から見える実態

アローは愛知県名古屋市を拠点とする中小規模の消費者金融事業者です。

実際の評価を知るには、利用者が体験した内容を多角的に見る必要があります。ここでは、口コミサイトや掲示板、レビューサイトに投稿された評価の傾向を分析し、肯定的な評価と否定的な評価の両面から、アローの実態を整理します。

これにより、利用を検討する際の判断材料を具体的に把握できます。

良い口コミ・評判の傾向

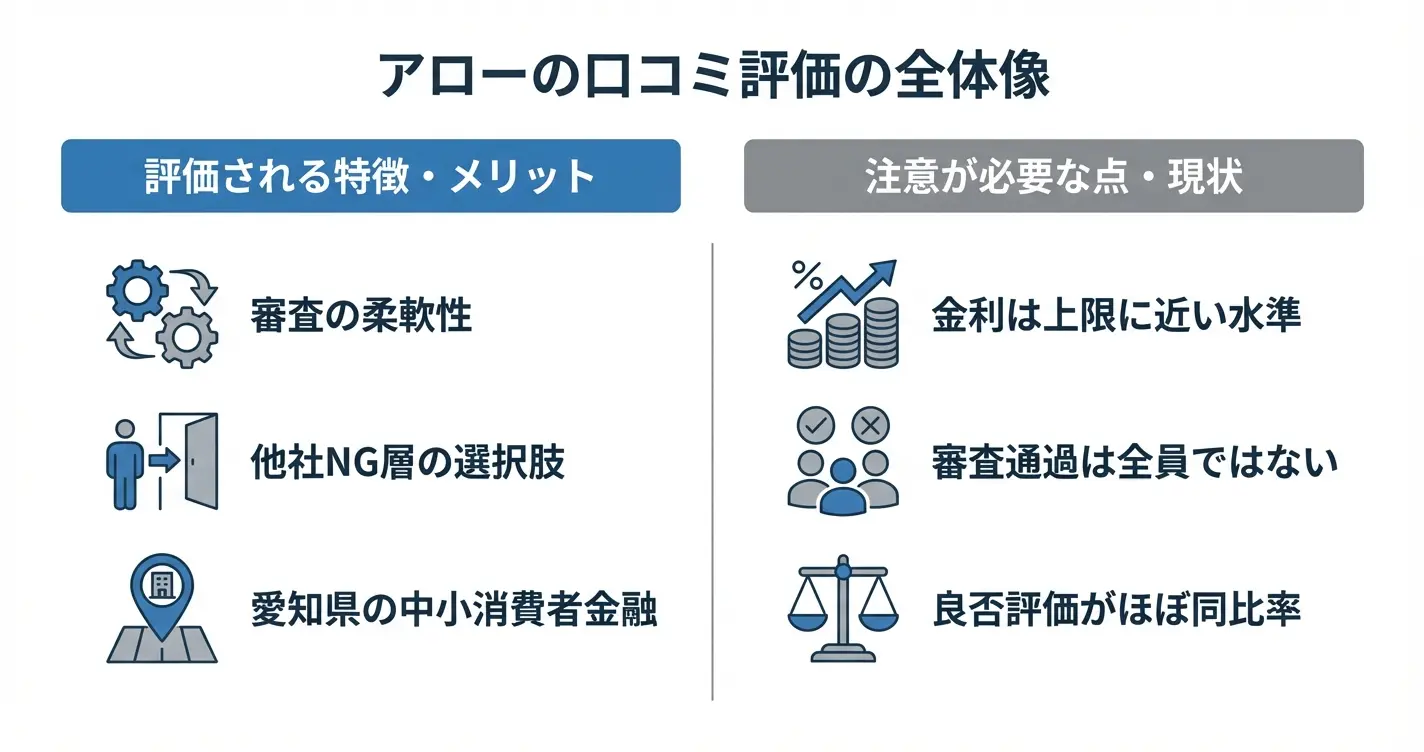

大手で審査落ちした層への柔軟な個別対応と、丁寧な相談対応が高評価を得ている

アローの肯定的な評価として目立つのは、審査対応の柔軟性と対応スピードに関する内容です。

特に、大手消費者金融で審査に通らなかった利用者が融資を受けられたケースや、債務整理から一定期間経過後の状況でも個別に対応してもらえたという声が見られます。

また、問い合わせ時の対応が丁寧で、返済計画について相談しやすかったという評価も確認できます。Web申込から審査結果までの時間が比較的短く、急ぎの資金需要に応えてもらえたという体験談も散見されます。

具体的には「他社3件で断られたが、アローでは収入状況を詳しく聞いてもらえて融資を受けられた」「電話対応が親身で、返済日の調整にも柔軟に応じてくれた」といった体験談が投稿されています。

悪い口コミ・評判の傾向

一方で否定的な評価としては、金利水準の高さを指摘する声が目立ちます。

貸金業法に基づく上限金利は年15.0%〜19.94%の範囲で設定されており、銀行カードローンや大手消費者金融と比較して負担が大きいと感じる利用者が存在します。

また、審査に通過できなかったという報告も少なくなく、柔軟な審査対応がある一方で、必ずしも全員が融資を受けられるわけではない実態が見て取れます。

加えて、店舗が限定的で対面相談がしにくい点や、増額申請が通りにくかったという意見も散見されます。

柔軟な審査基準がある一方で、金利は上限に近い水準で設定されているため、返済計画の慎重な検討が必要です

「金利が高くて返済が想定より大変だった」「申込をしたが審査で否決された」といった内容の投稿も一定数確認されています。

口コミから見えるアローの特徴

これらの評価を総合すると、アローは審査基準に独自性を持つ中小規模の消費者金融として位置づけられます。

大手では対応が難しい層、具体的には過去に債務整理の経験がある、他社借入件数が複数ある、勤続年数が短いといった状況の利用者に対しても個別審査を実施している一方で、金利は上限に近い水準で設定されており、利用にあたってはコスト面での理解が求められます。

対応品質については担当者や状況によるばらつきが見られるものの、全体としては相談しやすい環境を整えている印象が強いといえます。

口コミの全体的な傾向としては、肯定的な評価と否定的な評価がほぼ同程度の比率で投稿されており、利用者の状況や求める条件によって評価が分かれやすいサービスであることが読み取れます。

他社での借入が難しい状況にある利用者にとって選択肢となる一方で、返済計画を慎重に検討すべき事業者であることが分かります。

実際の審査基準や融資条件がどのようになっているのか、より具体的な実態については次のセクションで詳しく解説します。

アローは、創業から25年以上愛知県に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 アロー |

| 設立 | 2000年11月6日 |

| 登録番号 | 愛知県知事(6)第04195号 |

| 金利(実質年率) | 14.95%~19.94% |

| 利用限度額 | 最大200万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.my-arrow.co.jp/ |

フクホー最大の特徴は、電話での在籍確認なしで契約できる点。

一方で、貸与条件は金利14.95~19.94%と高めの金利設定となっている点には注意が必要。

アローは、

- 「他社で借り入れを断られた…」

- 「職場や家族に借入を絶対知られたくない…」

という人におすすめです!

「アローはヤミ金?危ない?」安全性に関する口コミの真相

アローの利用を検討する際、「ヤミ金ではないか」「危ない業者ではないか」という不安を抱く方は少なくありません。

ネット上の口コミサイトや掲示板では、安全性に関する賛否両論の意見が見られます。「審査が柔軟で助かった」という肯定的な声がある一方で、「対応が厳しい」という否定的な意見も一定数存在しています。

ここでは、アローの正規性と法令遵守状況を整理し、安全性に関する疑問を解消します。

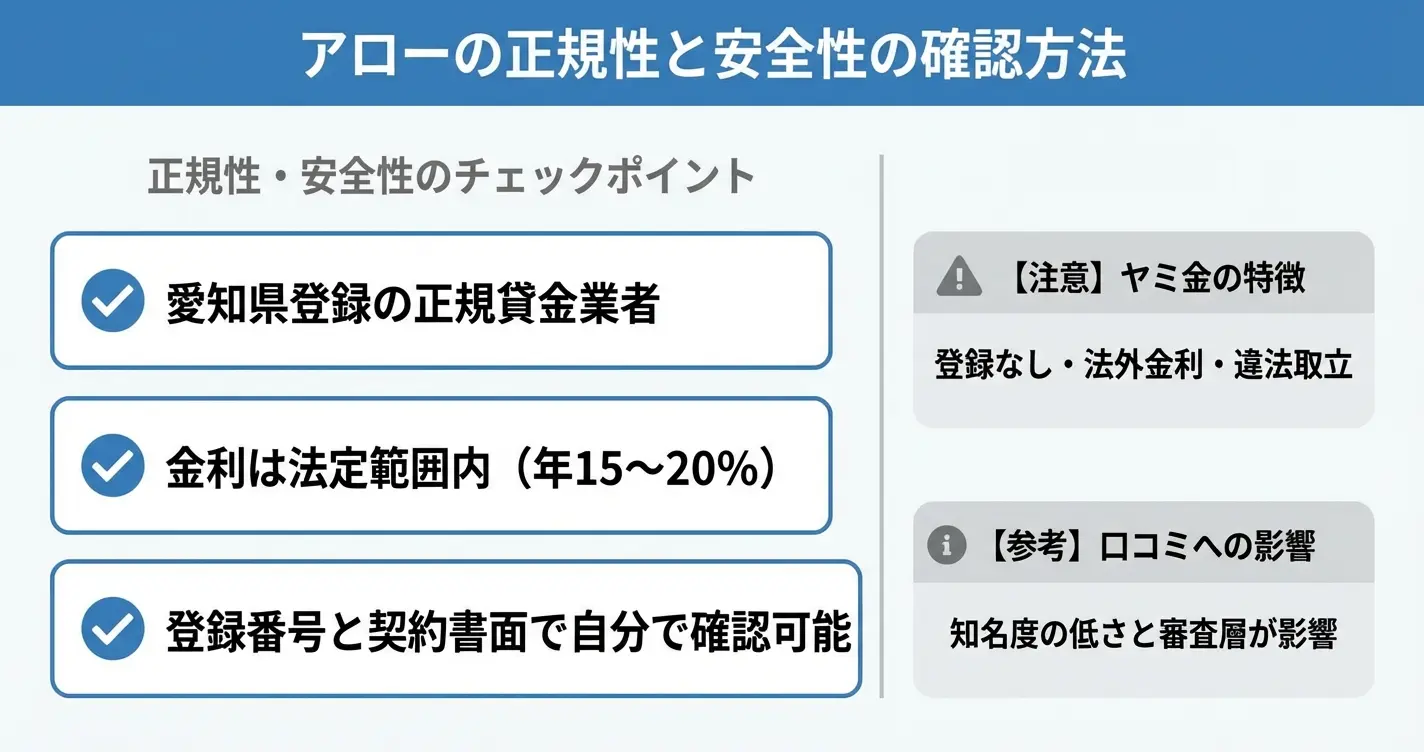

ヤミ金との違いと正規性の証明

アローは愛知県に登録されている正規の貸金業者であり、ヤミ金とは明確に区別されます

貸金業を営むには都道府県知事または財務局長による登録が法律で義務付けられており、アローはこの登録要件を満たしている業者です。

登録番号は「愛知県知事(5)第04863号」として公式サイトに掲載されており、日本貸金業協会の検索システムでも確認できます。利用前に自身で正規業者であることを確かめることが可能です。

ヤミ金は登録を持たず、法外な金利を設定し、違法な取り立てを行う業者を指します。

一方、正規業者であるアローは貸金業法の規制下にあり、金利上限や取り立て方法について法的な制約を受けています。この点が両者を分ける最も重要な違いです。

正規業者かどうかを自分で確認するには、金融庁の「登録貸金業者情報検索サービス」で業者名または登録番号を検索する方法が確実です

「危ない」という口コミが出る理由

「危ない」という口コミの背景には、審査や取り立てに関する誤解、または利用者自身の返済状況に起因する体験が含まれています。

中小の消費者金融は大手に比べて知名度が低いため、名前を知らない業者に対して警戒心を抱く利用者が一定の割合で存在します。

また、審査結果が期待と異なった場合や、返済が滞った際の督促を受けた経験から、否定的な印象を持つケースも見られます。

実際の口コミでは「他で断られたが借りられた」「対応が丁寧だった」という肯定的な意見と、「審査に時間がかかった」「在籍確認の電話があった」という手続き面での不満が混在しています。

さらに、アローは他社での借入件数が多い方や過去に延滞歴がある方も審査対象としていることから、返済能力の判断が厳しくなる属性の利用者層が集まりやすい傾向があります。

こうした背景から、返済に苦労した経験が口コミとして投稿され、「危ない」という印象が広がる一因となっている可能性があります。

実際の貸付条件と法令遵守状況

アローの貸付条件は、貸金業法に基づいた範囲内で設定されています。

金利は利息制限法で定められた上限(年15〜20%)を超えることはなく、年収の3分の1を超える貸付を原則禁止する総量規制にも準拠しています。

契約時には法定の契約書面が交付され、返済計画の説明も行われるため、法令遵守の観点からは正規の運営がなされている業者といえます。

ただし、中小消費者金融は大手に比べて審査基準や対応スピードに個別性があり、利用者の状況によって審査結果や手続きの流れが異なる場合があります。

- 登録番号が公式サイトに明記されており、金融庁のデータベースで照合できるか

- 契約書面に金利・返済期間・遅延損害金が明示されているか

- 金利が年20%以下(借入額10万円未満の場合も年20%以下)であるか

- 契約前に不明瞭な手数料や保証料を要求されないか

これらの確認を行うことで、正規業者としての信頼性を自身で判断することができます。

正規業者であることが確認できれば、次に気になるのは実際の審査の通りやすさや条件です。次のセクションでは、審査に関する口コミの実態を詳しく見ていきます。

アローは、創業から25年以上愛知県に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 アロー |

| 設立 | 2000年11月6日 |

| 登録番号 | 愛知県知事(6)第04195号 |

| 金利(実質年率) | 14.95%~19.94% |

| 利用限度額 | 最大200万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.my-arrow.co.jp/ |

フクホー最大の特徴は、電話での在籍確認なしで契約できる点。

一方で、貸与条件は金利14.95~19.94%と高めの金利設定となっている点には注意が必要。

アローは、

- 「他社で借り入れを断られた…」

- 「職場や家族に借入を絶対知られたくない…」

という人におすすめです!

アローの審査に関する口コミ|審査時間・難易度・在籍確認

アローは、名古屋市に拠点を置く中小規模の消費者金融業者で、インターネット申込を中心に全国対応のキャッシングサービスを提供しています。

大手消費者金融と比較して知名度は低いものの、過去に返済トラブルがあった方や他社審査で通過しなかった方からの申込も受け付けている点が特徴です。

実際の利用者からは「審査に時間はかかったが対応は丁寧だった」という声がある一方で、「連絡が遅く不安になった」「思ったより厳しく審査された」といった率直な意見も見られます。

公式の情報だけでは見えにくい審査の実態を、利用者の体験をもとに整理することで、申込後の流れをより具体的にイメージできます。

審査にかかる日数は?即日融資は可能?

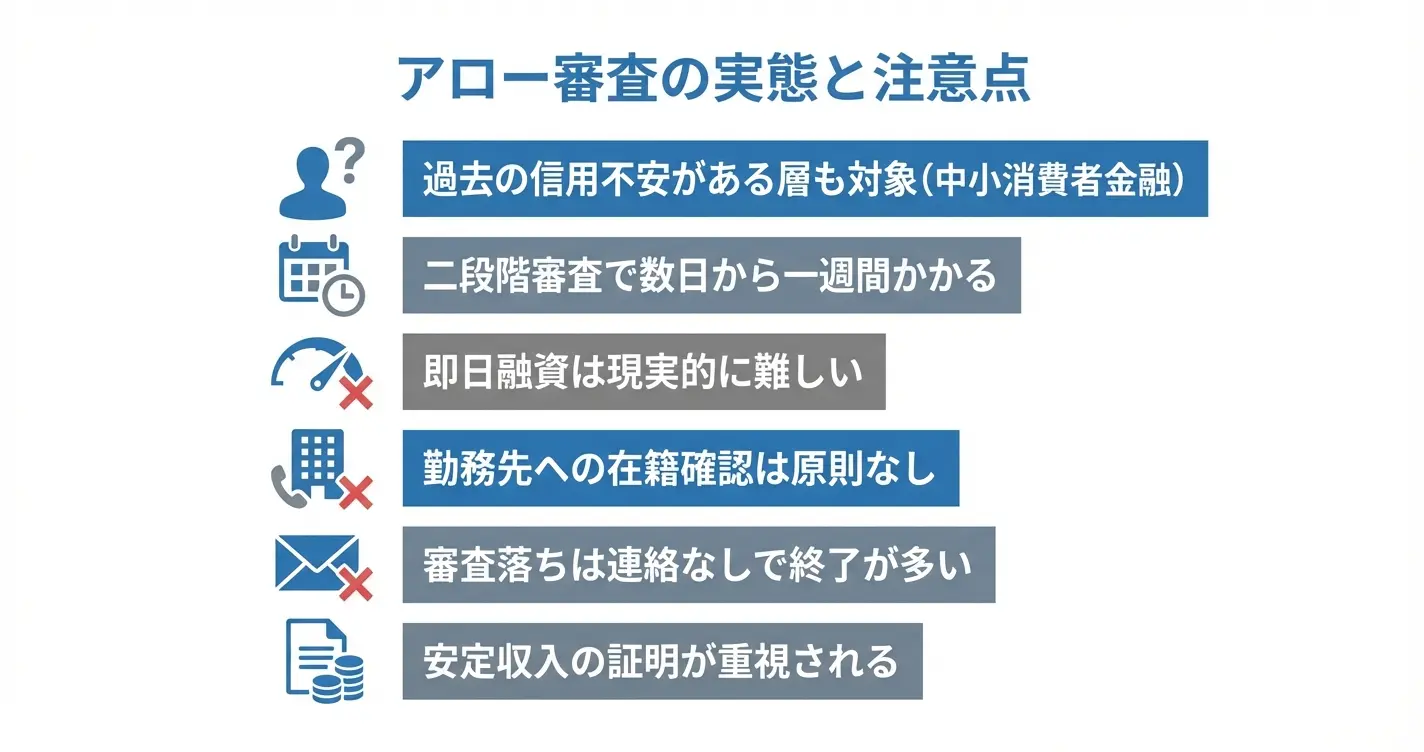

アローの審査は二段階構成で、融資実行までは数日から一週間程度が一般的

アローの審査は一次審査と二次審査の二段階に分かれており、全体の所要日数は数日から一週間程度を見込む必要があります。

公式には最短45分審査や即日振込という表現が見られますが、これは一次審査の完了までを指しており、実際の融資実行までにはさらに時間を要するケースが一般的です。

利用者の体験では、一次審査通過の連絡が当日中に届いても、その後の二次審査や契約手続きで3〜5営業日程度かかったという報告が多く見られます。

申込のタイミングや必要書類の準備状況によっても変動するため、急ぎの場合は余裕を持ったスケジュールで検討することが推奨されます。

即日での借入を優先する場合は、大手消費者金融(プロミス、アコムなど)のような即日融資に対応した選択肢も併せて検討する必要があります。

審査の通りやすさ・二次審査とは

アローは他社で審査に通らなかった層にも門戸を開いている一方で、審査そのものは丁寧かつ慎重に行われる傾向があります。

一次審査では申込内容と信用情報の基本的な確認が行われ、通過後に二次審査として収入証明や勤務実態の詳細な確認が実施されます。

利用者の体験では、一次審査には通過したものの二次審査で追加書類の提出を求められた、あるいは収入状況について詳しく質問されたという報告が散見されます。

審査基準が甘いわけではなく、安定した収入と返済意思を証明できる書類が揃っているかが重視されます

債務整理から一定期間が経過している、現在は安定した収入があるといった状況であれば審査対象となる可能性があります。

一方で、現在進行形で返済が滞っている場合や無職・無収入の場合は通過が難しいとされています。

- 向いている:過去の信用情報に不安があるが現在は安定収入がある方

- 向いていない:即日融資を求める方

- 向いていない:現在返済能力を示す書類が用意できない方

在籍確認・本人確認の電話はあるのか

アローでは原則として勤務先への在籍確認電話を行わない方針とされていますが、在籍の証明が困難な場合には例外的に連絡が入る可能性があります。

利用者の体験では、勤務先への電話はなかったという声が多い一方で、申込者本人への確認電話は比較的多く報告されています。

本人確認の電話では申込内容の再確認や、契約意思の確認、追加の質問などが行われるケースが一般的です。

勤務先への連絡が心配な場合は、申込時に社会保険証や給与明細など在籍を証明できる書類を事前に準備しておくことで、電話確認を回避できる可能性が高まります。

審査落ちした場合の連絡について

アローの審査に通過しなかった場合、連絡が来ないまま終了するケースが多いという口コミが目立ちます。

一次審査を通過した場合は比較的早く連絡が届く一方で、審査に通らなかった場合は明確な通知がないまま一定期間が経過することがあるようです。

申込後一週間以上連絡がない場合は、審査非通過の可能性を考慮しましょう

審査落ちの理由については個別に開示されないことが一般的であり、再申込を検討する場合は3〜6ヶ月程度の期間を空けるか、別の選択肢を検討することが実務的な対応となります。

この点については「連絡がなく不安だった」「結果が分からないまま放置された」といった不満の声も一部見られます。

審査の実態が分かったところで、次に気になるのは実際の融資条件や返済の仕組みです。

次のセクションでは、金利や限度額、返済方法といった契約内容の詳細を見ていきます。

アローの融資条件|限度額・金利・返済の口コミ

アローは、愛知県名古屋市に拠点を置く中小消費者金融(貸金業者)です。大手消費者金融の審査に通らなかった方や、他社借入がある状態での追加融資を検討している方を主な対象としており、柔軟な審査姿勢が特徴とされています。

ここでは実際の利用者の口コミをもとに、限度額・金利・返済方法それぞれの実態を整理します。公式情報と利用者の声を照らし合わせながら、契約前に把握しておくべきポイントを確認していきます。

アローは審査の柔軟性を特徴とする中小消費者金融で、実際の融資条件は利用者の口コミから読み取る必要があります

限度額はいくらまで?

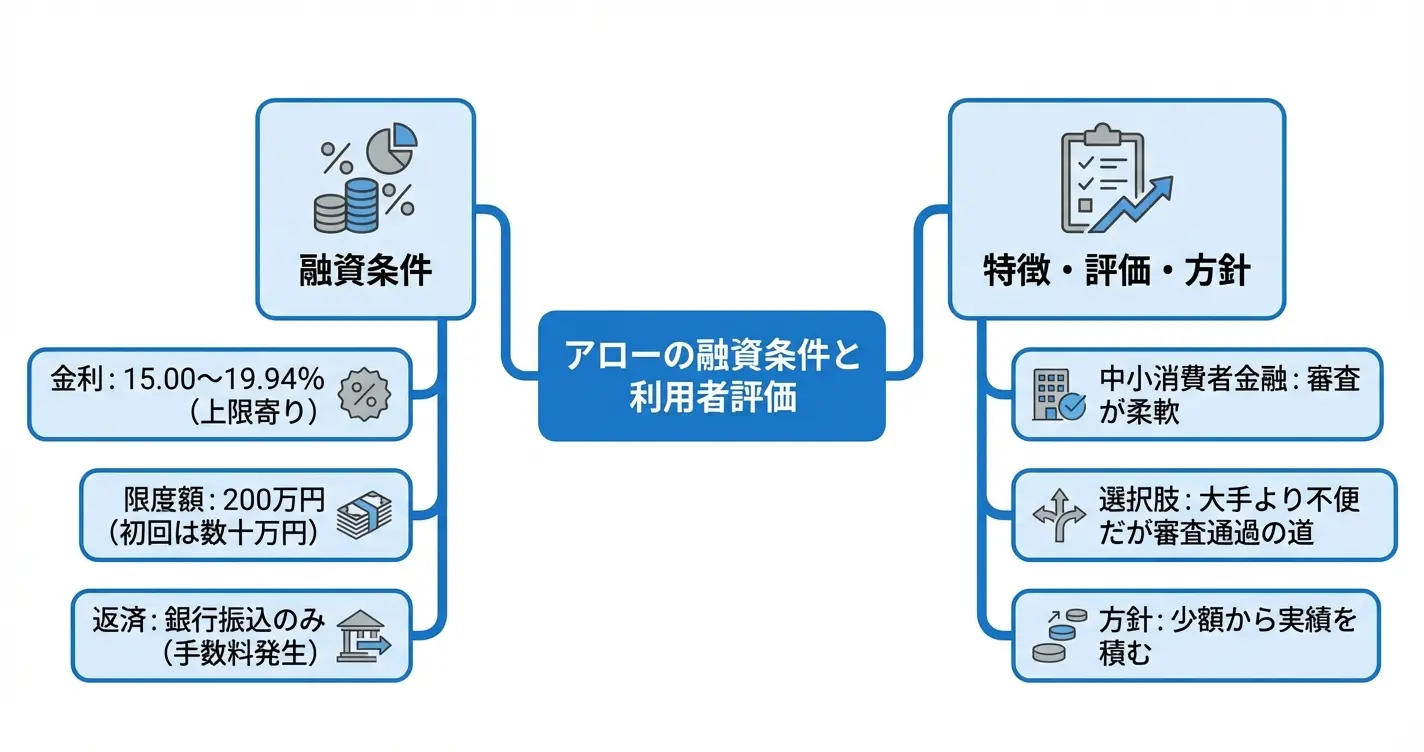

アローの最大融資限度額は公式には200万円とされていますが、初回利用時の実際の融資額は数十万円程度にとどまるケースが多いと口コミから確認できます。

中小規模の消費者金融では、初回契約時に少額からスタートし、返済実績に応じて段階的に増額する方針が一般的です。

複数の口コミサイト(借入体験談サイト、消費者金融比較サイト等)に寄せられた数十件のレビューでは「初回は10万円から30万円程度だった」「他社で断られたが5万円なら通った」といった声が見られます。

申込者の属性や他社借入状況によって個別に判断されている実態がうかがえます。大手消費者金融のような高額融資を期待するのではなく、まずは必要最小限の金額で利用を検討する姿勢が現実的といえます。

金利・利息の実態

アローの貸付金利は年15.00%から19.94%の範囲で設定されており、利用者の多くは上限金利に近い条件が適用されているとの口コミが目立ちます。

貸金業法に基づく上限金利の範囲内ではあるものの、少額融資ほど高めの金利設定となる傾向は他社と同様です。

口コミサイトに掲載された体験談では「利息が想定より高く感じた」「返済期間が長引くと負担が大きい」といった声がある一方で、「金利は法定内で明確に提示された」「契約前に総返済額を確認できた」と透明性を評価する意見も見られます。

融資額が少額である場合、金利の数%の違いよりも返済期間の設定や追加借入の有無が総負担額に大きく影響するため、契約時には返済計画を具体的にシミュレーションすることが重要です。

少額融資では金利差より返済期間が総負担額を左右します。契約前に必ず返済シミュレーションを行いましょう

返済方法と利用者の評価

アローの返済方法は銀行振込が基本となっており、この点について利用者からは賛否が分かれています。

口コミでは「毎回振込手数料がかかるのが負担」「口座引き落としに対応してほしい」といった不便さを指摘する声がある一方、「振込のタイミングを自分で管理できる」「返済日前に連絡をもらえて助かった」と柔軟性を評価する意見も存在します。

大手消費者金融のように自動引き落としやATM返済、スマホアプリでの返済といった多様な選択肢がない分、計画的な資金管理が求められます。

返済の利便性よりも審査通過の可能性を優先する場合には許容できる条件ですが、長期利用を想定する際には振込手数料も含めた総コストを事前に把握しておく必要があります。

口コミ全体の傾向としては、「大手で断られた後の選択肢として助かった」という評価と「金利・返済方法の面で大手より不便」という指摘が併存しています。

審査の柔軟性を重視する場合は前向きに検討する価値がある一方、低金利や利便性を優先する場合は大手消費者金融との比較検討が推奨されます。

振込手数料は毎月の負担になります。返済回数×手数料も含めて総コストを計算しておきましょう

ここまでで融資条件の実態は把握できましたが、実際の審査がどのように進むのか、利用者はどのような流れを経験しているのかも気になるところです。

次のセクションでは、申込から融資までの具体的なプロセスと注意点を確認していきます。

アローの利用がバレる可能性は?プライバシーに関する口コミ

消費者金融の利用において、職場や家族に知られたくないという声は多く聞かれます。アローについても、在籍確認の電話や郵送物の有無など、プライバシーに関する不安を抱く利用者は少なくありません。

ここでは実際の利用者の口コミをもとに、アローの利用がバレる可能性と、その対策について整理します。

なお、アローは愛知県名古屋市に拠点を置く中小規模の消費者金融で、大手と比べて審査の柔軟性が評価される一方、在籍確認や郵送物の取り扱いについては個別対応の余地が大きいという特徴があります。

プライバシー面での口コミを確認する際には、こうした事業規模による対応の違いも踏まえておく必要があります。

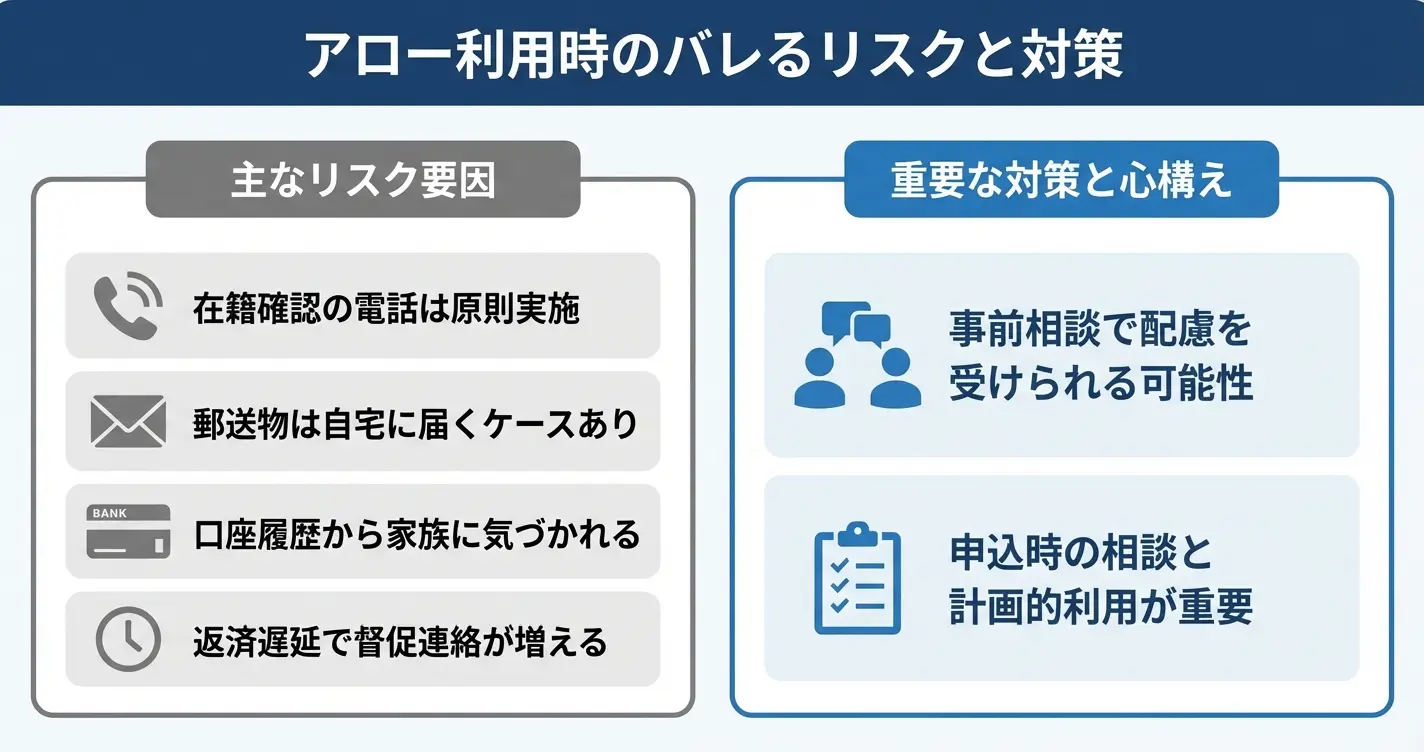

職場への在籍確認電話の実態

- 原則として電話による在籍確認が実施される

- 事前相談で配慮を受けられたケースあり

- 電話自体の回避は限定的

アローでは原則として在籍確認の電話が行われますが、事前に相談することで配慮を受けられたという口コミが一定数見られます。

口コミサイトや掲示板では、担当者が個人名で電話をかけてくれた、時間帯を指定できた、といった肯定的な声がある一方で、電話自体を回避できたという報告は限定的です。

在籍確認が必要な理由は貸金業法 e-Gov 法令検索に基づく返済能力の確認であり、多くの消費者金融で実施されている手続きであることを理解しておく必要があります。

否定的な口コミとしては、「事前相談をしたが結局電話があった」「職場の受付で不審がられた」といった声も見られます。

特に小規模な職場や、個人名での着信が少ない環境では、在籍確認そのものが違和感を生むケースがあるため、自身の職場環境に照らした判断が求められます。

配慮を受けやすいケース

申込時に事前相談を行った利用者の口コミでは、職場の状況や個人的な事情を伝えることで、電話のタイミングや名乗り方について柔軟に対応してもらえたという声があります。

具体的には、休憩時間帯を指定した、携帯電話への連絡に変更してもらった、といった事例が報告されています。

ただし対応可能な範囲は審査状況や個別の事情によって異なるため、必ずしも希望通りになるとは限りません。

電話の内容と名乗り方

実際に在籍確認を受けた利用者の口コミでは、担当者が社名を名乗らず個人名のみで電話をかけてきたという報告が見られます。

通話時間も短く、本人確認のみで終了するケースが多いとされています。

ただし職場の電話対応ルールによっては、個人名での着信そのものが不自然に映る可能性もあるため、事前に自分の職場環境を踏まえた相談をしておくことが推奨されます。

郵送物や利用履歴のバレやすさ

契約書類やカードの郵送については、口コミでも不安の声が多く見られる項目です。

アローでは契約後に自宅へ郵送物が届くケースがあり、差出人名が記載されていても家族に開封されるリスクを懸念する声があります。

また通帳やクレジットカード明細に記録が残ることで、家計を共有している配偶者に気づかれたという口コミも散見されます。

郵送物に関する否定的な口コミでは、「封筒の形状で金融関係と分かった」「局留め対応を断られた」といった声が見られます。一方で「事前に相談したら配慮してもらえた」という肯定的な報告もあり、対応には個別差があることが読み取れます。

郵送物の差出人名と受取方法

利用者の口コミによると、アローからの郵送物には社名ではなく別の名義が使用されることがあるとされていますが、封筒の形状や差出人名から推測される可能性は完全には排除できません。

一部の口コミでは、局留めや営業所留めといった受取方法の相談に応じてもらえたという報告もありますが、対応可否は申込内容や審査状況によって異なります。

利用明細や振込履歴の管理

カードローンの利用履歴は銀行口座の入出金記録に残るため、家族と口座を共有している場合や通帳を見られる環境では発覚リスクが高まります。

口コミでは、振込先名義に注意を払っていなかったために配偶者に問い詰められたという声や、定期的な引き落としのパターンから気づかれたという報告があります。

利用明細の管理方法については、契約時に確認しておくことが重要です。

周囲に知られないための工夫

プライバシーを守るには、申込段階での事前相談と契約後の利用方法の両面で注意が必要です。

口コミサイトや利用者の体験談からは、以下のような対策を講じた人ほど、トラブルを回避できている傾向が読み取れます。

- 申込時に職場環境や家族構成を正直に伝え、在籍確認や郵送物について事前相談を行う

- 契約後の連絡先として自分専用の携帯電話番号やメールアドレスを登録する

- 返済日を給料日直後に設定し、口座残高不足による督促連絡を防ぐ

また返済の遅延が発生すると督促の連絡が増えるため、計画的な利用がプライバシー保護にもつながります。

口コミでは「一度遅延したら職場に電話がきた」という報告もあり、初回から確実な返済を続けることの重要性が指摘されています。

申込時の事前相談のポイント

在籍確認や郵送物について不安がある場合は、申込時に具体的な状況を伝えることで対応を相談できる可能性があります。

口コミでは、職場の電話対応ルールや家族構成を正直に説明した結果、代替手段を提案してもらえたという声があります。

ただし虚偽の申告や過度な要求は審査に悪影響を及ぼす可能性があるため、あくまで事実に基づいた相談にとどめることが推奨されます。

契約後の連絡先管理と返済計画

契約後の連絡先として携帯電話番号やメールアドレスを登録しておくことで、緊急時の連絡を自分で受け取れる体制を整えられます。

また返済の遅延を防ぐために、口座残高の管理や返済日のリマインダー設定など、日常的な工夫を行っている利用者の口コミも見られます。

計画的な利用を続けることで、督促による発覚リスクを最小限に抑えることができます。

プライバシーへの配慮は申込時の相談により一定の対応を期待できるものの、郵送物の完全な回避や在籍確認の省略を保証するものではありません。

口コミ全体の傾向としては、大手消費者金融と比べて個別相談への柔軟性はある一方、対応のばらつきも見られるため、自身の状況に照らして慎重に判断する必要があります。

次のセクションでは、アローを実際に利用する際の申込手順と必要書類について、具体的な流れを確認していきます。

2chや掲示板でのアローの評判|リアルな声の傾向

匿名性の高い掲示板やSNSでは、企業公式サイトには現れない生々しい評価が集まります。

ここでは消費者金融「アロー」に関する2ch・5chやSNS、口コミサイトでの評価傾向を整理し、それぞれの場でどのような声が見られるのかを比較します。

掲示板ごとに利用者層や評価基準が異なるため、複数の情報源を横断的に確認することで、より実態に近い判断が可能になります。

2ch・5chでの口コミ傾向

2ch・5chでは審査通過報告と在籍確認・郵送物への不満が混在している

2ch・5chの消費者金融関連スレッドでは、審査通過報告と情報管理への不満が混在する傾向があります。

審査通過報告では、他社で断られた後にアローで融資を受けられたという内容が複数のスレッドで確認できます。一方で、電話での在籍確認や郵送物の取り扱いに関する指摘も見られます。

具体的には「他社3件で審査落ちしたがアローは通った」「在籍確認の電話が複数回あった」「郵送物が自宅に届くので家族に知られる可能性がある」といった実体験に基づく投稿が見られます。

匿名掲示板には極端な意見や感情的な書き込みも含まれるため、投稿日時が新しく具体的な状況説明がある書き込みを中心に、複数の投稿を総合的に見て判断する必要があります

SNSやレビューサイトでの評判

SNSやレビューサイトでは、実名に近い形での投稿も多く、2ch・5chとは異なる視点の評価が見られます。

特にレビューサイトでは、審査スピードや対応の丁寧さに関する具体的な体験談が投稿される一方、金利や限度額に関する現実的な評価も目立ちます。

評価が分かれるポイントとしては、「審査の柔軟性」を評価する声がある一方で、「金利が高め」「限度額が期待より低い」という指摘も一定数見られます。

SNSでは短文での投稿が中心となるため、審査結果の報告や簡単な感想が多く、詳細な利用体験よりも即時性のある情報が集まりやすい特徴があります。

口コミサイトごとの評価の違い

口コミサイトごとに評価の傾向が分かれるのは、利用者層や投稿動機の違いが影響しています。

審査通過率や柔軟性を重視する口コミサイトでは相対的に高めの評価になる傾向があります。一方、金利や利便性を重視するサイトでは厳しめの評価が見られることもあります。

- 審査は比較的柔軟だが金利は高め

- 対応は丁寧だが在籍確認は避けられない

- 投稿時期によって評価が変動する

投稿時期によっても評価が変動するため、過去半年から1年以内の最新の情報を中心に確認しましょう。

複数のサイトで共通して指摘されている点を判断材料とすることが重要です。主な口コミサイトとしては、価格.comやみん評などの総合レビューサイトが参考になります。

ここまでで掲示板やSNSでの評判傾向を確認しました。次のセクションでは、これらの口コミを踏まえて、アローの利用に向いている人と向いていない人の特徴を整理していきます。

アローの口コミから分かる「向いている人・向いていない人」

ここまで見てきた口コミや実態を踏まえると、アローの利用が適している人とそうでない人の傾向が明確に見えてきます。

自分がどちらに該当するかを冷静に判断することで、利用後のミスマッチを防ぎ、より適切な借入先を選ぶことができます。

このセクションでは、口コミから読み取れる判断軸と、他社との比較におけるアローの立ち位置を整理します。

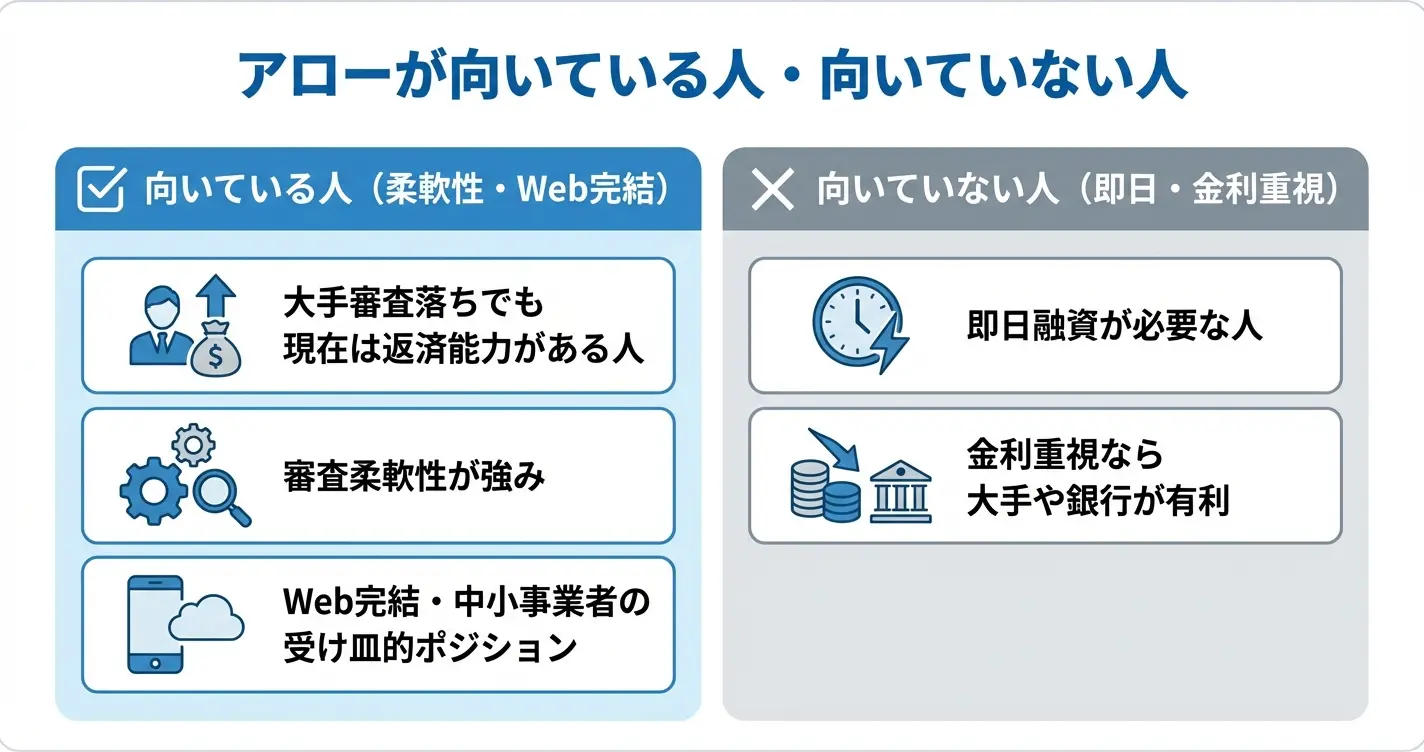

アローの利用が向いている人

大手の審査に通らなかったが、現在は安定収入と返済能力がある人に向いています

アローの利用が向いているのは、大手消費者金融の審査に通過できなかった経験があり、かつ現在は安定した収入と返済能力を持っている人です。

口コミでは「他社で断られたが、アローでは審査に通った」という声が見られ、過去の信用情報に不安がある人にとって選択肢の一つとなっています。

ただし、あくまで現在の返済能力が重視されるため、収入が不安定な状況では審査通過は期待できません。

以下のような状況に当てはまる場合、アローの利用を検討する価値があります。

Web完結での手続きを希望しており、来店の手間を避けたい人や、即日融資よりも審査の柔軟性を優先したい人には適しています。

また、借入額が少額で十分な場合や、返済計画を明確に立てられる人にとっては、金利の高さも許容範囲内に収まる可能性があります。

- 過去に債務整理や延滞の記録があるが完済から一定期間が経過している

- パート・アルバイトなど雇用形態の面で大手の審査基準に合わなかった

- 他社借入件数が複数あるが総量規制の範囲内である

こうした状況では、大手よりも個別の事情を考慮した審査が行われる傾向があるとされています。

一方で、アローを利用する際には、審査に通ることだけを目的とせず、返済までの具体的な計画を持っていることが前提となります。

口コミでも「審査は通ったが、返済が厳しかった」という声があるため、借入前に返済シミュレーションを行い、無理のない範囲で利用することが重要です。

アローをおすすめできない人

アローの利用をおすすめできないのは、即日融資を最優先で求めている人や、すでに複数社からの借入があり返済に余裕がない人です。

口コミでは審査に数日から1週間程度を要するケースが報告されており、緊急の資金需要には対応できない可能性が高いため、即日融資を希望する場合はプロミスやアコムといった大手消費者金融のほうが現実的です。

また、総量規制に近い状態での借入や、返済計画が立てられない状況での利用は、さらなる返済困難を招くリスクがあります。

金利面でのコスト負担を重視する人にも、アローは適していません。

上限金利である年15%~19%台後半が適用されるケースが多いため、低金利での借入を希望する場合は銀行カードローンや大手消費者金融のほうが有利です。

特に、借入額が大きい場合や返済期間が長期にわたる場合は、金利差が総返済額に大きく影響するため、慎重な比較が必要です。

審査基準の透明性や対応の丁寧さを重視する人にも、アローは必ずしも最適とは言えません。口コミでは対応のばらつきが指摘されています

初めての借入で不安が大きい場合は、サポート体制が充実している大手のほうが安心して利用できる可能性があります。

次のような状況では他社の検討を優先すべきです。

申込から融資までの時間を最短にしたい場合、できるだけ低い金利で借りたい場合、手厚いカスタマーサポートを重視する場合などが該当します。

他社と比較した際のアローの立ち位置

アローは、消費者金融市場において中小規模の事業者として独自のポジションを占めています。

大手消費者金融と比較すると、知名度や利便性では劣るものの、審査における個別事情の考慮という点で差別化を図っていると考えられます。

口コミから見る限り、大手で審査に通らなかった層に対する受け皿としての機能を果たしている一方で、金利や融資スピードでは大手に及ばないという実態が読み取れます。

他の中小消費者金融と比較した場合、アローはWeb完結での申込に対応している点で利便性が高く、来店不要で手続きを完了できる体制が整っています。

ただし、審査における個別対応の姿勢や対応の質については、同規模の事業者と大きな差はなく、業者ごとの特性を個別に確認する必要があります。

自分の状況に合わせて「何を最優先するか」を明確にすることが、適切な借入先選びの第一歩です

判断の優先順位としては、次のような整理が考えられます。

まず即日融資が必要な場合は大手消費者金融を第一選択とし、審査の柔軟性を優先する場合はアローなどの中小事業者を検討する、という順序です。

金利重視であれば銀行カードローンも比較対象に含め、自分の信用状況と照らし合わせて現実的な選択肢を絞り込むことが重要です。

結論として、アローは「大手で断られたが、現在は返済能力がある」という限定的な状況において選択肢となる事業者です。

しかし、すべての人に適しているわけではなく、自分の状況と優先順位を明確にしたうえで、複数の選択肢を比較検討することが重要です。

口コミはあくまで参考情報として捉え、最終的には自分自身の返済計画と照らし合わせて判断してください。

アロー利用前によくある質問

アローの利用を検討する際、審査の流れや在籍確認の有無、限度額など、事前に確認しておきたいポイントは多いものです。

ここでは、申込前に特に問い合わせの多い疑問について、実務的な視点から回答をまとめました。

安心して検討を進められるよう、基本的な仕組みと対応方針を整理していますので、参考にしてください。

アローの審査は何日くらいかかりますか?

アローの審査は最短即日〜数日程度が一般的です

口コミでは、最短即日から数日以内に結果が出たという声が多く見られます。

ただし二次審査が必要になった場合は、追加確認が入るため通常より時間がかかる傾向があります。

申込内容や時期によっても審査期間は変動するため、余裕を持って申し込むことをおすすめします。

アローの審査に通過できなかった場合、連絡は来ますか?

審査結果の通知は原則あるが、実際には連絡の有無に差が見られる

アローでは審査結果について、通過・否決いずれの場合も連絡するとしています。

ただし利用者の口コミでは、「否決の連絡が来た」という声と「数日待っても連絡がなかった」という声の両方が見られます。

申込から数日経過しても連絡がない場合は、審査状況を直接問い合わせることで確認できます。

連絡の有無や時期には個人差があるため、待つだけでなく能動的に確認する姿勢も有効です。

アローは在籍確認なしで借りられますか?

アローでも在籍確認は原則ありますが、事前相談により電話以外の対応が認められる可能性があります

アローでは原則として在籍確認が行われます。

ただし、申込時や審査中に事前相談をすることで、電話以外の方法に対応してもらえたという口コミも一部見られます。

完全に在籍確認なしで借りることは難しいものの、書類提出などの代替手段を提案してもらえる場合があるため、事情がある方は審査前に相談してみるとよいでしょう。

アローは職場に電話しますか?

アローは在籍確認として職場に電話をかけるのが一般的ですが、社名は名乗らず個人名での配慮があります。

アローでは、審査の一環として職場への在籍確認が行われるのが基本です。

ただし、利用者の口コミによると、社名を出さず担当者の個人名でかけてくれる配慮がされているとの声が見られます。

電話による確認が難しい場合は、申込後に事前相談することで、書類提出など別の方法を検討できる可能性があります。

まずは申込時や審査担当者との連絡の際に、職場への連絡について相談してみるとよいでしょう。

アローの限度額はいくらですか?

アローの限度額は公式上限200万円ですが、初回は少額融資が中心です

アローの貸付限度額は最大200万円と公式サイトで案内されています。

ただし実際の融資では、初回契約時は数万円から数十万円程度の少額からスタートするケースが多い傾向にあります。

限度額は審査の結果によって個別に決定されるため、申込者の年収や他社借入状況などによって大きく異なります。

利用実績を積み重ねることで、増額の相談が可能になる場合もあります。

アロー消費者金融はヤミ金ですか?

アロー消費者金融は金融庁に登録された正規の貸金業者であり、ヤミ金ではありません

アロー消費者金融は金融庁の登録番号を持つ正規の貸金業者です。

登録番号は「愛知県知事(5)第04195号」であり、金融庁のウェブサイトでも確認できます。

ヤミ金と誤解される背景には、中小規模の消費者金融に対する認知不足や、厳しい口コミが影響している場合があります。

ただし審査や取り立ての厳しさに関する評価は個人により異なるため、利用前に契約内容をしっかり確認することが大切です。