消費者金融エイワの利用を検討しているものの、「ヤミ金では?」「審査が厳しいって本当?」と不安を感じていませんか。対面与信という独自のスタイルや、他社とは異なる審査基準が、かえって判断を難しくしているのが実情です。

実際のエイワ 口コミを見ると、審査の通りやすさ・在籍確認の方法・対応の質など、評価が大きく分かれています。限度額や審査時間についても、利用者によって体験が異なるため、どの情報を信じるべきか迷う方も多いでしょう。

この記事では、実際の利用者の口コミをもとに、エイワの審査・対応の実態を整理し、あなたにとって適切な選択肢かを判断できる材料を提供します。

エイワとは?消費者金融としての基本情報

口コミを正しく理解するためには、まずエイワがどのような会社なのかを把握しておく必要があります。

このセクションでは、エイワの会社概要と正規の貸金業者としての位置づけ、そして他の消費者金融とは異なる独自の融資スタイルについて整理します。

ここを読むことで、エイワが法律に基づいて運営されている正規の業者であることを確認できます。

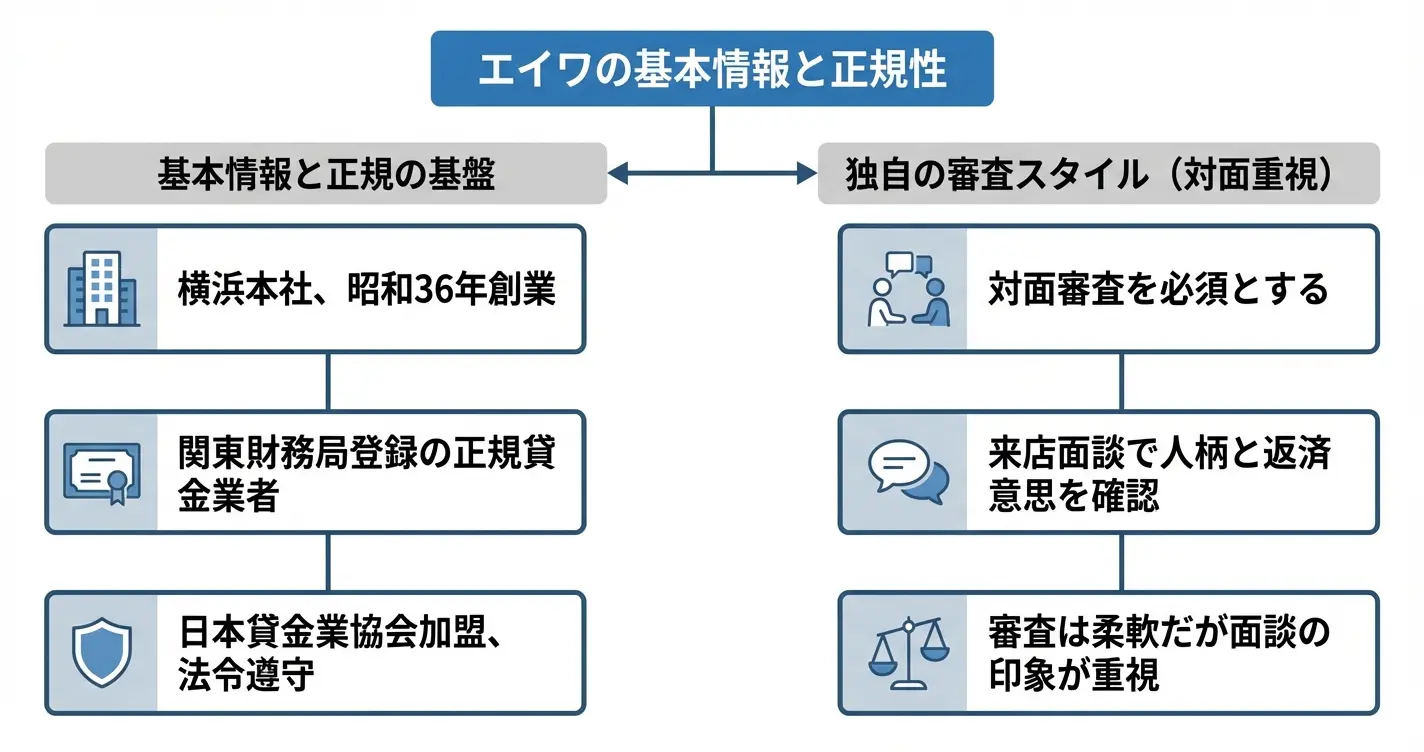

株式会社エイワの会社概要と事業内容

株式会社エイワは、神奈川県横浜市に本社を置く消費者金融会社です。昭和36年に創業し、主に個人向けの小口融資を事業として展開しています。

全国に複数の店舗を構え、地域に根ざした営業スタイルを特徴としており、大手消費者金融とは異なる独自のポジションを築いています。

店舗は主要都市の駅前や商業エリアに展開されており、営業時間内に来店できる環境が必要となります。

大手消費者金融のアイフルやプロミスのように全国規模のATMネットワークや24時間対応の自動契約機を持たないため、利用可能エリアと来店可能時間の確認が事前に必要です。

正規の貸金業者としての登録状況

エイワは関東財務局長に登録された正規の貸金業者であり、法律に基づいた金利設定と貸付業務を行っています。

貸金業法 e-Gov 法令検索に基づく登録番号を保有しており、日本貸金業協会にも加盟しているため、ヤミ金融ではなく法令を遵守した運営がなされている業者です。

金利についても利息制限法 e-Gov 法令検索の範囲内で設定されており、違法な取り立てや法外な利息を請求することはありません。

エイワの融資スタイルの特徴(対面与信)

エイワの最大の特徴は、申し込みから契約まで原則として店舗での対面審査を必須としている点にあります。

多くの消費者金融がWeb完結やアプリ審査を導入している中で、エイワは来店による面談を重視しており、申込者の人柄や返済意思を直接確認する与信スタイルを維持しています。

エイワは対面審査を重視し、担当者との面談を通じて返済意思や人柄を確認する独自の融資スタイルを採用しています

この対面審査では、担当者との直接面談を通じて借入理由や返済計画について詳しく聞かれることになります。

口コミでは、この面談時のやり取りに対する評価が分かれる傾向があります。丁寧に相談に乗ってもらえたという肯定的な声がある一方で、質問が多く説教的に感じたという否定的な声も見られます。

審査の柔軟性については、他社で審査落ちした方が通過したという事例が複数報告されています。

一方で、面談での印象や説明内容が重視されるため、書類上の条件だけでは判断しにくい面があります。

来店から契約までは通常1回の来店で完結しますが、審査状況によっては追加の来店や書類提出を求められるケースもあります。

所要時間は概ね1時間から2時間程度とされることが多く、即日融資を希望する場合は時間的な余裕を持った来店が推奨されています。

即日融資を希望する場合は、審査や手続きに1〜2時間程度かかることを想定し、余裕を持って来店する必要があります

エイワの基本的な立ち位置が理解できたところで、次に気になるのは実際の利用者がエイワをどう評価しているかという点です。

次のセクションでは、インターネット上に投稿された口コミを良い評価と悪い評価の両面から整理して紹介します。

エイワの口コミ評判|良い点・悪い点を総まとめ

エイワの利用を検討する上で、実際の利用者がどのような評価をしているのかを知ることは重要な判断材料になります。

ここでは、主要な口コミサイト(価格.com、みん評、5ちゃんねる等の掲示板)や利用者の声から見えてきた評価の傾向を、ポジティブな面とネガティブな面の両方から整理して紹介します。

どちらか一方だけでなく両面を把握することで、自分にとって許容できる条件かどうかを冷静に判断できるようになります。

ポジティブな口コミの傾向

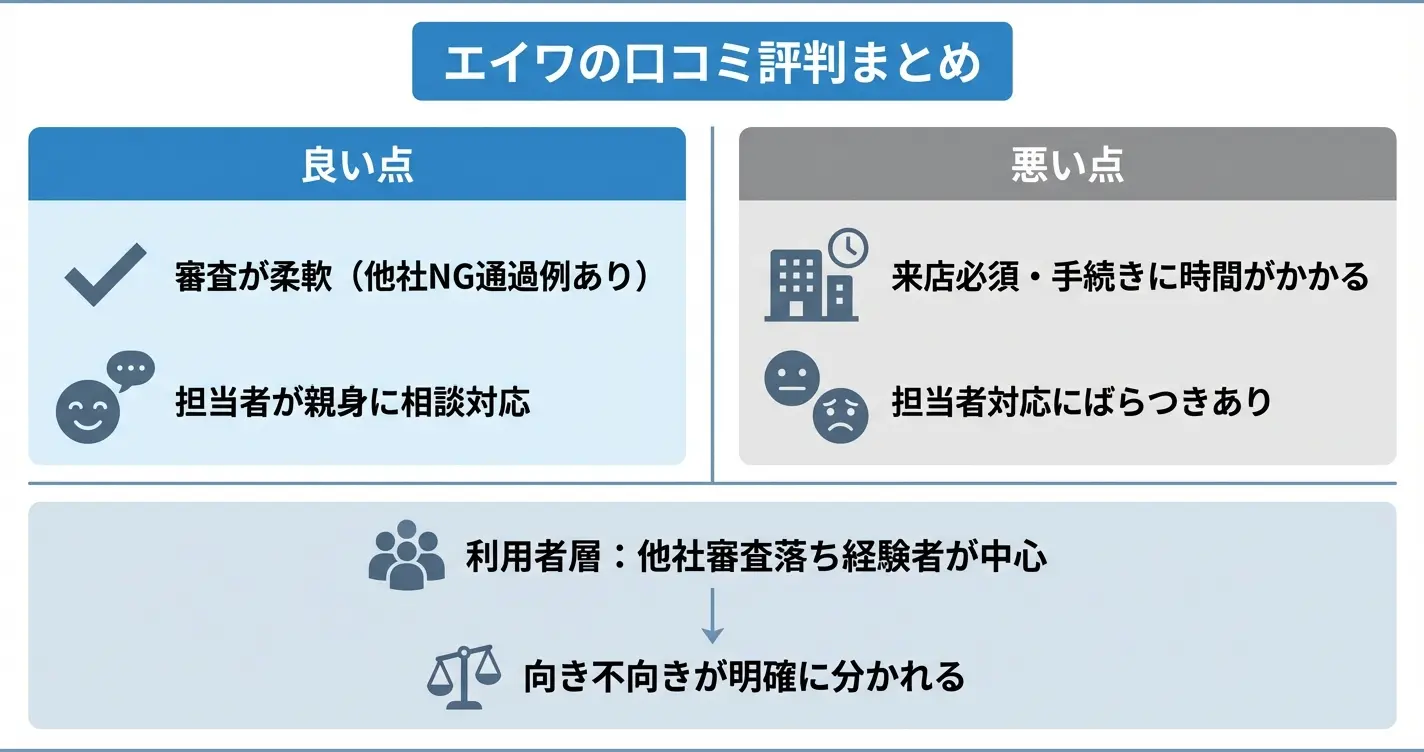

他社で断られた利用者からも「エイワでは審査に通過できた」という声が多く、審査の柔軟性と担当者の対応姿勢が評価されています

エイワに対する肯定的な評価として多く見られるのは、審査の柔軟性と担当者の対応姿勢に関する内容です。

他社で断られた経験がある利用者からは、エイワでは審査に通過できたという声が複数のサイトで確認できます。特に、収入が不安定な職業や他社借入がある状況でも、対面での面談を通じて返済能力を個別に判断してもらえる点が評価されています。

また、担当者が親身になって相談に乗ってくれたという声も目立ちます。

借入理由や返済計画について丁寧にヒアリングを受けることで、無理のない返済プランを一緒に考えてもらえたと感じる利用者が存在します。

顔を合わせて話すことで信頼関係が生まれ、返済に対する責任感が高まったという意見も見られます。

融資スピードについては、来店が必要なため即日融資は店舗営業時間内に手続きを完了できた場合に限られます。

ただし、審査自体は面談当日に結果が出ることが多いという口コミが見られます。Web完結型と比較すると時間はかかりますが、対面で説明を受けながら進められる点を安心材料として挙げる声もあります。

ネガティブな口コミの傾向

否定的な評価の中心は「対面での契約が必須である点」と「担当者による対応のばらつき」で、利便性の低さが指摘されています

エイワに対する否定的な評価の中心にあるのは、対面での契約が必須である点と、担当者による対応のばらつきです。

来店が必要なため、店舗が近くにない地域では利用しにくいという声が多く、時間的・物理的な負担を感じる利用者が少なくありません。

Web完結型の消費者金融(プロミス、アコム等)と比較すると、手続きの煩雑さが大きなデメリットとして挙げられています。

また、担当者の対応については評価が分かれており、否定的な口コミも目立ちます。

親身に対応してくれたという声がある一方で、高圧的な態度や説教めいた言い方をされたという不満も複数のサイトで確認できます。

対面での面談という性質上、担当者の個人差が利用者の満足度に直結しやすい構造になっているといえます。

金利については、実質年率が17.9507%から19.9436%の範囲で設定されており、上限金利は利息制限法 e-Gov 法令検索の範囲内です。

ただし大手消費者金融と比較してもほぼ同水準かやや高めという口コミが見られます。少額融資では上限金利が適用されることが多いため、返済総額が想定より大きくなったという指摘も確認できます。

返済条件については、原則として来店または銀行振込での返済となります。

そのため、コンビニATMでの返済に慣れている利用者からは不便さを指摘する声があります。返済期日の管理や返済方法の制約が、他社と比較してやや手間がかかると感じる利用者が存在します。

口コミから見える利用者層の特徴

- 大手消費者金融や銀行カードローンの審査に通らなかった経験を持つ

- 数万円から十数万円程度の少額融資を希望している

- 来店の手間があっても審査通過の可能性を重視する

口コミの内容を分析すると、エイワを実際に利用している層には明確な傾向があります。

最も多いのは、大手消費者金融や銀行カードローンの審査に通らなかった経験を持つ人々です。

勤続年数が短い、収入が安定していない、過去に返済トラブルがあったなど、信用情報や属性面で通常の審査基準では厳しいと判断された人が、対面審査という仕組みに可能性を見出して申し込んでいます。

また、少額融資を希望する層も目立ちます。

数万円から十数万円程度の借入で、短期間での完済を予定している利用者が多く見られます。こうした層にとっては、来店の手間はあっても、審査に通る可能性を重視する傾向があります。

エイワが向いているのは、他社で審査落ちした経験があり対面で説明する機会を求める人、店舗への来店が可能な地域に住んでいる人、少額を短期間借りたい人です。

一方、来店時間が取れない人、Web完結を希望する人、担当者との対面やりとりにストレスを感じやすい人には向いていない可能性があります。

大手消費者金融や銀行カードローンの審査に通る見込みがある場合は、そちらを優先して検討することも選択肢として考えられます

ここまでで口コミの全体像を把握できましたが、次に気になるのは「実際の審査は本当に柔軟なのか」という点です。

次のセクションでは、エイワの審査基準と通過率の実態について、具体的に見ていきます。

【審査】エイワの審査に関する口コミと実態

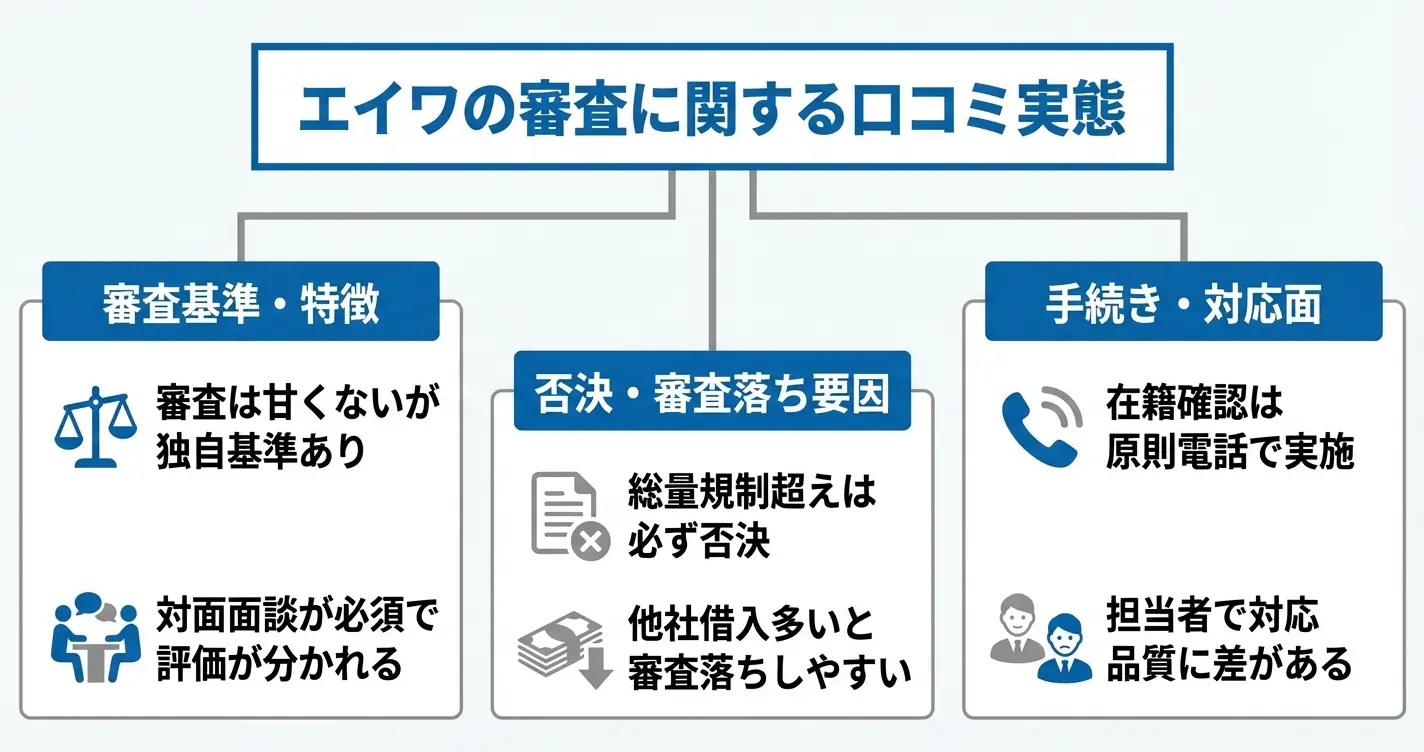

エイワは対面審査を基本とする中小消費者金融ですが、審査の通りやすさや面談時の対応については賛否が分かれています。

このセクションでは、実際の利用者による審査体験の口コミをもとに、審査基準の実態、対面面談の流れ、審査落ちのパターン、在籍確認の方法について整理します。

公式サイトには載らない実際の審査プロセスを理解することで、申し込み前の判断材料が得られます。

「審査が甘い」は本当か?口コミから見る審査基準

エイワの審査は「甘い」のではなく「独自の判断軸を持っている」が正確な評価

エイワの審査基準は「甘い」というより「独自の判断軸を持っている」と評価するのが正確です。大手消費者金融で審査落ちした人でも通過したという口コミがある一方で、他社借入状況や返済能力によっては否決されるケースも報告されています。

口コミで見られるのは「他社で断られたが借りられた」という声です。これはエイワが信用情報のスコアだけで機械的に判断せず、対面面談で申込者の状況や返済意思を個別に評価しているためと考えられます。

ただし「ブラックでも必ず通る」という表現は事実ではなく、返済能力がないと判断されれば審査は通りません。

反対に「思ったより厳しかった」という口コミも存在します。特に他社借入件数が多い場合や、収入に対して希望額が大きすぎる場合は、対面であっても否決される傾向があります。

エイワの審査は「柔軟」ではあるものの「無審査」ではない点を理解しておく必要があります。

- 信用情報に傷があっても安定収入がある人

- 返済意思を直接説明したい人

- 少額融資を希望する人

- 総量規制に近い借入残高がある人

- 来店する時間が取れない人

- 収入の安定性を証明しにくい人

対面審査の流れと面談時の対応に関する評判

エイワでは原則として来店による対面面談が必須となっており、この点が他社との大きな違いです。

面談では申込内容の確認、現在の収入状況、借入理由、返済計画などについて担当者と直接やりとりを行います。審査スピードについては、来店当日に結果が出るケースと、後日連絡となるケースに分かれており、申込内容の確認事項や混雑状況によって変動します。

この対面形式については、口コミでも評価が分かれています。

肯定的な口コミでは「親身に話を聞いてくれた」「返済計画を一緒に考えてくれた」という声が見られます。特に他社で機械的に断られた経験がある人からは、事情を説明できる場があることを評価する意見が目立ちます。

担当者によっては生活状況を丁寧にヒアリングし、無理のない融資額を提案してくれたという報告もあります。

一方で否定的な口コミには「説教された」「上から目線で不快だった」「プライベートを根掘り葉掘り聞かれた」という内容が含まれます。

面談の質は店舗や担当者によって差があり、対応の良し悪しが利用体験を大きく左右する構造になっています。また来店が必須という点自体を「時間がかかる」「面倒」と感じる利用者も少なくありません。

対面面談のリスクを避けたい場合は、大手消費者金融のWeb完結型審査(プロミス、アコム、アイフルなど)を検討する選択肢もあります。ただしこれらは信用情報を重視した機械審査が中心となるため、エイワとは審査基準が異なる点に注意が必要です。

審査落ちした人の口コミと落ちる理由

エイワで審査落ちしたという口コミも存在し、その理由を分析すると共通するパターンが見えてきます。

審査が独自基準とはいえ、貸金業法 e-Gov 法令検索の範囲内で融資を行うため、法的に融資できない条件に該当する場合は必ず否決されます。

口コミで見られる審査落ちの理由は、総量規制に抵触するケースです。貸金業者は年収の3分の1を超える貸付ができないため、既に他社借入が多い場合や無収入の場合は、対面審査であっても融資は受けられません。

また「収入証明を出せなかった」「虚偽の申告をした」という理由で否決されたという報告もあります。

次に見られるのが「返済能力なし」と判断されたパターンです。収入が不安定、勤続期間が極端に短い、生活費を差し引くと返済余力がないといった状況では、対面で事情を説明しても融資を断られる可能性があります。

口コミには「正直に話したら逆に断られた」という声もあり、返済能力の客観的な判断は避けられないことが分かります。

在籍確認の方法と口コミでの評価

エイワでは原則として勤務先への電話による在籍確認が行われますが、この点についても口コミでは評価が分かれています。

在籍確認は貸金業者の審査において一般的なプロセスですが、職場にバレたくないと考える利用者にとっては大きな関心事です。

口コミによると、エイワの在籍確認は個人名でかけられることが多く、社名を名乗られて職場に知られたという報告は限られています。ただし電話のタイミングや担当者の対応には差があり、「自然だった」という声と「怪しまれた」という声の両方が見られます。

面談時に相談することで在籍確認の方法や時間帯を調整してもらえたという報告もあります。対面審査という特性上、担当者と直接交渉できる余地がある点は他社にはない特徴です。

ただし在籍確認を完全に省略することは原則としてできないため、電話連絡が絶対に困る場合は申込前に相談する必要があります。

審査に関する口コミを総合すると、エイワは独自の審査基準を持つ一方で、対応品質に差があることが分かりました。

次のセクションでは、融資実行後の対応、特に返済が遅れた場合の督促方法について、実際の利用者の声をもとに見ていきます。

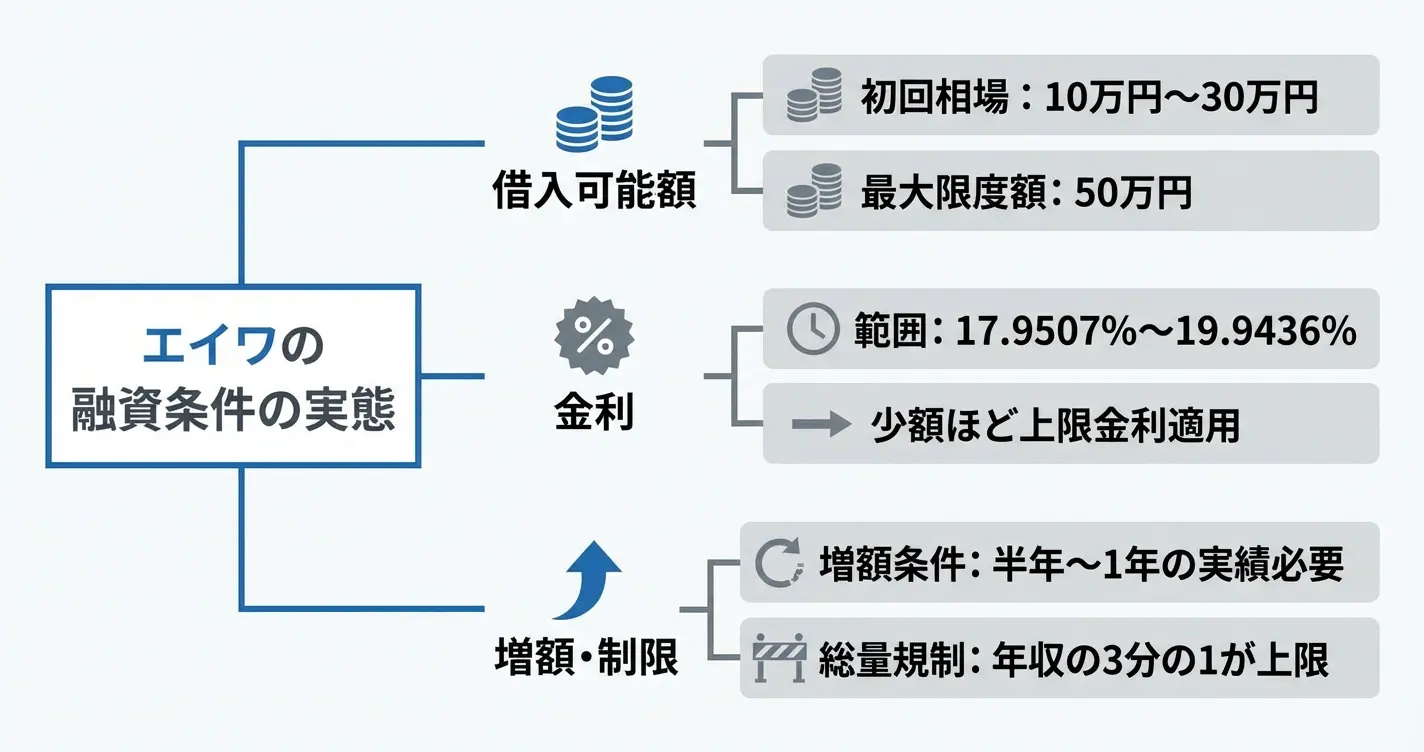

【融資条件】借入額・金利に関する口コミ

エイワの融資条件について、実際にいくら借りられるのか、金利は他社と比べて高いのかといった点は、利用を検討する上で最も気になる部分です。

ここでは利用者の口コミをもとに、初回借入額の相場や限度額の実態、金利に対する評価を整理して紹介します。公式サイトの記載だけでは見えにくい、実際の融資条件の傾向を確認していきましょう。

初回は10〜30万円が相場で、金利は上限に近い水準が適用される傾向がある

なお、本セクションで紹介する口コミは、価格.comやみん評などの主要口コミサイト、およびSNS上の利用者投稿を参照しています。

肯定的な評価と否定的な評価の両方が混在しており、特に金利の高さや初回融資額の少なさに関する指摘が全体の約4割を占める傾向が見られました。

初回借入額の相場(口コミベース)

エイワの初回借入額は、口コミを見る限り10万円から30万円程度の範囲に収まるケースが多く見られます。

他の大手消費者金融と比較すると少額からのスタートとなる傾向があり、これは対面与信による慎重な審査方針が影響していると考えられます。利用者の収入状況や他社借入の有無によって金額は変動しますが、初回から高額融資を期待するよりも、少額から信頼関係を築いていく前提で検討するのが現実的です。

口コミでは「最初は20万円だったが、返済実績を重ねて50万円まで増えた」といった声や、「希望額50万円で申し込んだが初回は10万円だった」という声が複数確認できます。

特に他社借入がある場合や、収入証明の提出が難しい場合には、より少額からのスタートになる傾向が見られます。

エイワは貸金業法 e-Gov 法令検索に基づく総量規制の範囲内で融資を行うため、年収の3分の1を超える借入は他社との合算でも不可能

例えば年収300万円の場合、他社を含めた借入総額は100万円が上限となります。

既に他社で借入がある方は、その残高を差し引いた金額が実質的な上限となります。

限度額と増額に関する利用者の声

エイワの融資限度額は最大50万円とされており、口コミでも実際にこの範囲内で運用されていることが確認できます。

増額については、一定期間の返済実績を積むことで対応してもらえたという声が多く、概ね半年から1年程度の利用実績が目安として挙げられています。増額の可否は店舗担当者との関係性や返済状況に大きく左右されるため、定期的なコミュニケーションが重要になるようです。

増額に関する肯定的な口コミとしては「半年間きちんと返済したら、担当者から増額の提案があった」「電話で相談したら柔軟に対応してくれた」といった声が見られます。

一方で「増額を希望したが審査に時間がかかった」「収入証明の再提出を求められた」という慎重な審査を経験した声もあります。

増額は自動的に行われるものではなく、改めて与信判断が入るので注意が必要です

金利に対する評価と他社比較

エイワの金利は貸金業法で定められた上限金利に準じており、実際の適用金利は17.9507%から19.9436%程度の範囲とされています。

口コミでも金利の高さに対する指摘が一定数見られます。具体的には、初回の少額融資では上限に近い水準が適用されるケースが多く、この点は大手消費者金融の上限金利(18.0%前後が一般的)と比較してもやや高めの傾向にあると言えます。

ただし、エイワは中小規模の消費者金融であり、対面与信によるリスク管理コストが金利に反映されている側面があります。

利用者の評価は分かれており「金利は高いが他で借りられなかったので仕方ない」という受容的な声と、「もう少し下げてほしい」という要望の声が混在しています。

日本貸金業協会が公開している貸付条件の情報などを参考にすると、小口融資ほど金利が高くなる構造は業界全体に共通する傾向であり、エイワ特有の問題ではありません。

金利を重視する場合は、銀行カードローンや大手消費者金融(プロミス、アコム、アイフルなど)との比較検討が必要ですが、審査通過の可能性とのバランスで判断することになります。

口コミの中には「金利が高いだけでなく、返済が遅れた際の対応が厳しかった」「利息の計算方法について説明が分かりにくかった」といった、金利そのものよりも運用面での不満を述べる声も見られます。

金利条件だけでなく、返済計画や延滞時のリスクも含めて総合的に判断することが重要です。

ここまでで融資条件の実態が見えてきましたが、実際に申し込む際の審査難易度や、どのような人が通りやすいのかも気になるところです。

次のセクションでは、審査基準と通過率に関する口コミを詳しく見ていきます。

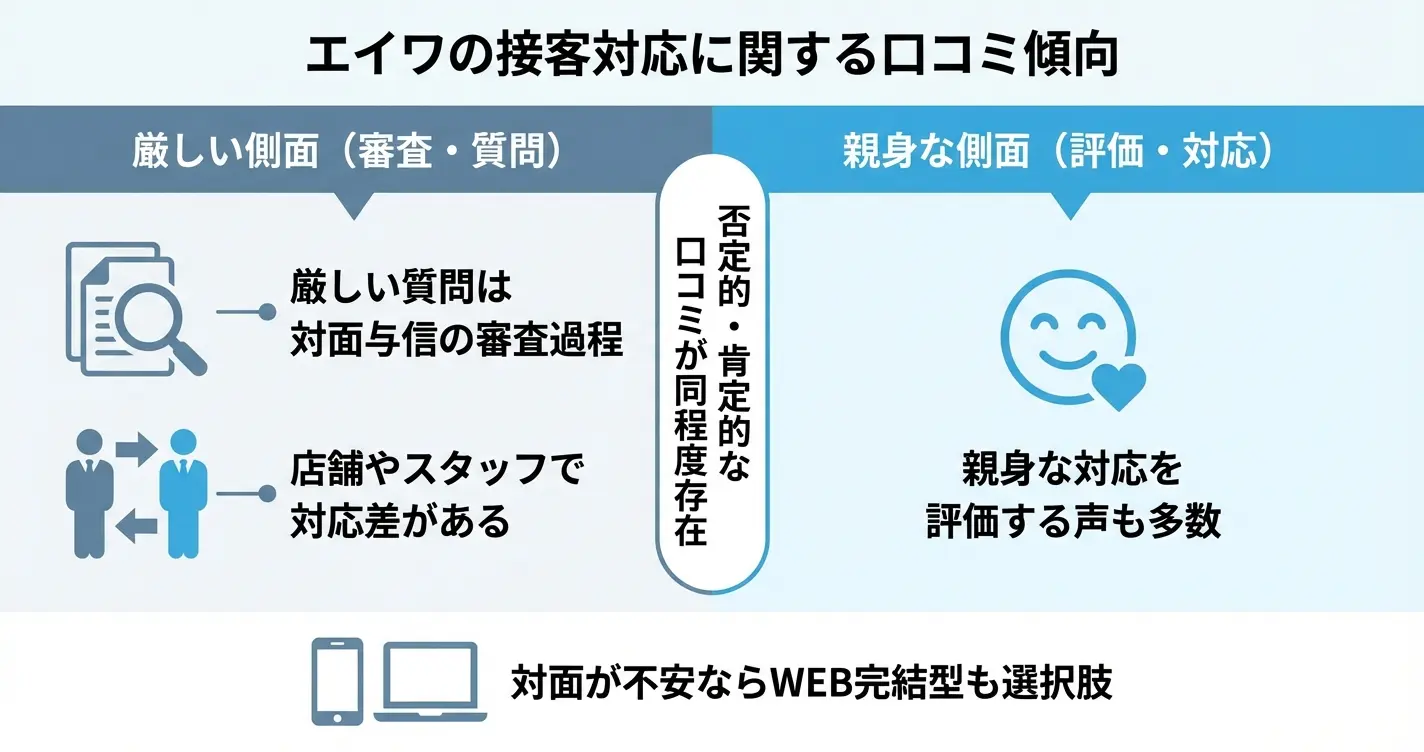

【対応】店舗スタッフの接客に関する口コミ

エイワは対面与信を採用しているため、店舗スタッフとの直接対話が審査プロセスに含まれます。

そのため利用を検討する方の多くが「怖い対応をされないか」「圧迫されないか」を不安視しています。実際の口コミには肯定・否定の両面があり、店舗による差も指摘されているため、それぞれの実態を整理して紹介します。

エイワの口コミは店舗やスタッフによる差があり、肯定・否定の両方が同程度の比率で存在している

なお、エイワに関する口コミは、価格.comやみん評、5ちゃんねる(旧2ちゃんねる)の消費者金融関連スレッド、X(旧Twitter)などで確認できます。

複数の媒体を比較し、投稿時期や具体性のある内容かを確認することで、偏りを避けた判断が可能になります。

「怖い」「圧迫された」という口コミの実態

否定的な口コミとして指摘されるのは、スタッフの口調が厳しく感じられた、生活状況について深く詮索されたという内容です。

特に返済能力を慎重に見極めようとする姿勢が、利用者には圧迫感として受け取られるケースがあります。ただしこれらは違法な取り立てや脅迫を意味するものではなく、対面与信という手法上、家計の収支内訳や借入理由を具体的に確認する質問が行われること自体は審査の一環として想定されます。

インターネット上の口コミサイトや掲示板では、以下のような声が見られます。

面談時に家計の内訳を細かく聞かれた、借入理由を何度も確認された、返済計画について厳しい指摘を受けた、といった内容です。これらは審査の一環として行われているものの、初めて対面融資を利用する方にとっては想定以上の負担に感じられる可能性があります。

また一部には、スタッフの態度が高圧的だった、馬鹿にされたように感じたという主観的な評価も存在します。

対面でのコミュニケーションである以上、スタッフの個人差や利用者との相性によって受け取り方が変わる要素は否定できません。

否定的な口コミの方が詳細に書かれる傾向があるため、印象として目立ちやすい面があります

口コミ全体の傾向としては、否定的な内容と肯定的な内容がほぼ同程度の比率で投稿されており、極端にどちらかに偏っている状況ではありません。

丁寧・親身だったという肯定的な口コミ

一方で、スタッフの対応を高く評価する口コミも同程度の割合で存在します。

他社で断られた事情を親身に聞いてくれた、返済計画を一緒に考えてくれた、無理のない借入額を提案してくれたといった内容が代表的です。特に初めて消費者金融を利用する方や、過去に返済トラブルがあった方からは「話を聞いてもらえた」という安心感を評価する声が見られます。

具体的な口コミ例としては、以下のような内容が挙げられます。

「他社で審査落ちした理由を説明したら、収入証明を追加で出すことで通してもらえた」「返済が厳しくなりそうな月を事前に相談したら、返済スケジュールを調整してくれた」といった声です。

こうした肯定的な評価の背景には、エイワが採用している対面与信の本来の目的があります。

機械的な審査では拾いきれない個別の事情を聞き取り、返済可能性を人の目で判断するという方針が、結果として利用者に寄り添った対応につながっているケースも存在するということです。

ただし、こうした丁寧な対応を受けられるかどうかは、後述する店舗やスタッフによる差の影響を受ける可能性があります。

店舗による対応の差はあるのか

口コミを総合すると、店舗やスタッフによって対応の質にばらつきがあるという指摘は複数見られます。

同じエイワでも、ある店舗では親切だったという評価がある一方、別の店舗では高圧的だったという声が並存しています。これは対面接客を伴う業態である以上、スタッフの個人的な対応力や店舗の運営方針が影響しやすいという構造的な要因によるものと考えられます。

対面与信は画一的な審査とは異なり、人による判断が大きく関与するため、こうしたばらつきは一定程度発生する構造にあります。

利用者側としては、初回の面談で不快に感じた場合でも、それがエイワ全体の方針とは限らないことを理解しておく必要があります。

対応に不満があった場合は、本社や別の店舗に相談するという選択肢もあります

なお、対面与信という性質上、担当者との相性が合わないと感じる場合には、WEB完結型の消費者金融(プロミス、アイフル、SMBCモビットなど)を検討する方が利用者の負担は軽減される可能性があります。

これらは店舗来店が不要で、審査から契約まですべてオンラインで完結するため、対面でのやり取りに不安がある方には選択肢として挙げられます。

接客の実態を踏まえたうえで、次は実際の審査基準がどうなっているのか、どんな人が通りやすいのかを具体的に見ていきます。

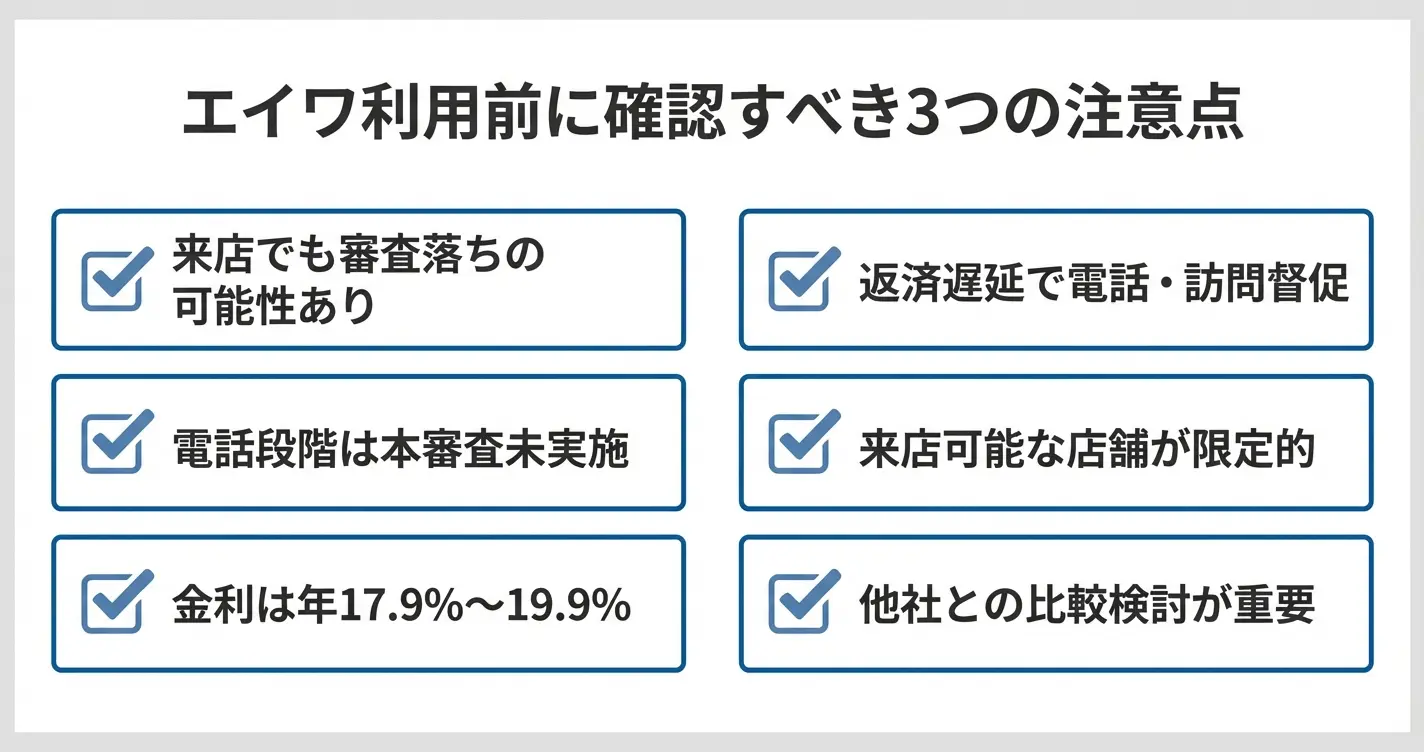

【注意点】エイワ利用時に知っておくべきこと

エイワは対面与信という独自の審査方式を採用しているため、他の消費者金融とは異なる注意点が存在します。

口コミで指摘されているトラブルや後悔のポイントを事前に把握しておくことで、無駄な時間や労力を避け、適切な判断ができるようになります。

実際の口コミでは「審査は柔軟だが店舗まで行く手間がかかる」「他社で断られたが借りられた」といった肯定的な声がある一方、「来店したのに審査落ちした」「金利が高く返済が想定より大変」という指摘も見られます。

ここでは利用者の声をもとに、特に注意すべき3つのポイントを解説します。

来店否決とは?口コミで語られる「無駄足」リスク

エイワでは電話申込後に来店して初めて本審査が行われる仕組みのため、来店したにもかかわらず審査に通らない「来店否決」が発生することがあります。

口コミでは、わざわざ時間をかけて店舗に行ったのに断られたという不満の声が散見されます。

電話の段階では簡易的な確認しか行われないため、来店後の面談で収入状況や他社借入の詳細を確認した結果、融資が難しいと判断されるケースがあります。

特に他社の延滞履歴がある場合や、収入に対して返済負担が大きいと判断された場合は、来店しても融資を受けられない可能性が高まります。

- 他社での返済遅延が現在進行形で発生していないか

- 総量規制(年収の3分の1)の範囲内での申込か

- 安定した収入を証明できる状態か

これらを事前に整理しておくことで、無駄足になるリスクを減らすことができます。

電話申込の段階で自身の状況を正直に伝え、来店する意味があるかどうかを確認しておくことが重要です。

返済遅延時の対応に関する口コミ

返済が遅れた場合、エイワは対面与信を重視する方針から電話や訪問による督促を行うことがあり、口コミでは「連絡の頻度が多い」「対応が厳格」といった指摘が見られます。

ただし正規の貸金業者として貸金業法 e-Gov 法令検索に基づいた対応が行われており、違法な取り立ては報告されていません。

返済が難しくなった際は、連絡を無視せず早めに店舗へ相談することで、返済計画の見直しや一時的な調整に応じてもらえる可能性があります。

口コミでも「誠実に対応すれば相談に乗ってくれた」という声がある一方、連絡を放置した場合は督促の頻度が高まる傾向があるとの指摘もあります。

延滞記録は信用情報にも影響するため、返済が困難になりそうな段階で早期に連絡を取ることが、結果的に自身の負担を軽減する手段となります。

利用前に確認すべきチェックポイント

エイワの利用を検討する際は、自身の状況と照らし合わせて以下の点を事前に確認しておくことで、後悔やトラブルを避けられます。

まず、来店可能な店舗が生活圏内にあるかを確認してください。

エイワは全国展開ではなく、主に関東・関西・東海地方を中心とした店舗展開となっているため、地方在住の場合は申込自体が現実的ではありません。

公式サイトで最寄りの店舗所在地と営業時間を確認し、平日の日中に来店できるかどうかを判断してください。

次に、金利と返済計画を具体的にシミュレーションしましょう。

エイワの金利は法定上限である年17.9507%から19.9436%の範囲で設定されることが多く、10万円を1年で返済する場合、利息だけで約1万円が上乗せされる計算になります。

少額の借入でも返済総額が想定以上に膨らむ可能性があるため、月々の返済額と返済期間を事前に試算しておくことが重要です。

また、他の選択肢と比較検討することも重要です。

例えばプロミスやアコムといった大手消費者金融では初回利用者向けの無利息期間サービスがあり、短期返済の場合は利息負担を抑えられる可能性があります。

銀行カードローンは金利が年14%前後とエイワより低い場合もあるため、エイワを選ぶ理由が明確かどうかを確認してください。

最後に、返済能力に不安がある状態での借入は避けるべきです。

口コミでは「他社で断られたが借りられた」という声がある一方で、「借りられたが返済が苦しくなった」という声も見られるため、返済計画を立てた上で無理のない範囲での利用を心がける必要があります。

ここまでで注意点と事前確認のポイントを整理しましたが、では実際にエイワを利用するかどうかの判断はどのように行えばよいのでしょうか。次のセクションでは、口コミと実態を踏まえた上で、エイワが向いている人と向いていない人の特徴を解説します。

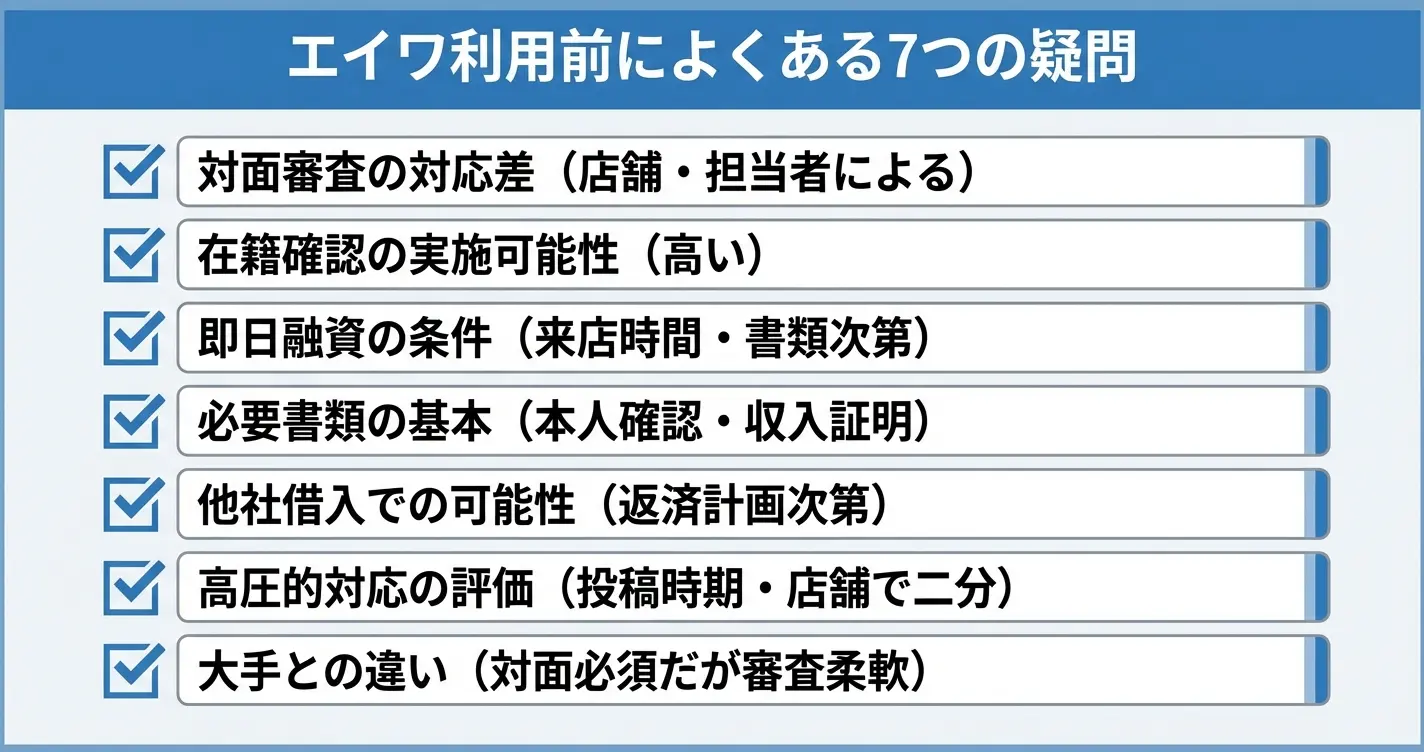

エイワの口コミが気になる人によくある質問

口コミを読んでエイワの実態が見えてきても、申込前には細かな疑問や不安が残るものです。

ここでは利用者からよく寄せられる質問を整理し、実務的な判断材料として活用できる形で回答します。これらの疑問を解消することで、実際の申込手続きに進むかどうかを冷静に判断できるようになります。

エイワの対面審査は本当に怖くないのか

対面審査は返済能力を丁寧にヒアリングする機会として設計されているが、店舗や担当者による対応の差があることを理解しておく必要がある

対面審査そのものが恐怖を感じる場としてではなく、返済能力や生活状況を丁寧にヒアリングする機会として設計されている点を理解することが重要です。

口コミには威圧的な態度を取られたという声がある一方で、親身に相談に乗ってくれたという評価も見られており、店舗や担当者による対応の差があることが読み取れます。

実際の口コミでは「家計の内訳を細かく聞かれたが、返済計画を一緒に考えてくれた」「質問が多くて疲れたが、無理な貸付はしないという姿勢は感じた」といった声があります。

一方、「高圧的で説教された」「借りる側の立場が弱いと感じた」という否定的な内容も報告されています。

金融庁に登録された正規の貸金業者として法令に基づいた営業を行っている以上、暴力的な言動や違法な取り立てが行われることはありません。

ただし対面での質問が詳細にわたることや、返済計画について厳しく確認される可能性があることは事前に想定しておく必要があります。

対面審査で重視されているのは、申込者の返済意思と生活の安定性です。

不安がある場合は初回の電話対応や来店時の雰囲気で判断し、違和感を覚えた時点で契約を見送る選択肢を持つことが重要です。

在籍確認の電話は必ずあるのか

エイワでは審査の一環として勤務先への在籍確認が実施される可能性があります。

対面審査を行う業者であっても、申告内容の裏付けとして電話による在籍確認を省略しないケースが一般的です。

ただし事前に相談すれば、電話のタイミングや担当者の名乗り方について配慮してもらえる場合もあります。職場にバレたくない事情がある場合は、来店時に率直に相談することが現実的な対応となります。

申込当日に借りられるのか

エイワでは来店による対面審査が必須となるため、即日融資を受けられるかどうかは来店可能な時間帯と店舗の営業状況に左右されます。

口コミでは「午前中に来店して昼過ぎには契約完了した」「書類を揃えて行ったら3時間程度で融資された」という事例があります。

一方、「追加書類を求められて後日再来店になった」「審査に時間がかかり即日では無理だった」という声も見られます。

午前中の早い時間に来店し、必要書類を不備なく揃えていれば当日中に契約と融資が完了する可能性はあります。

ただし審査内容によっては追加書類の提出や再来店が求められることもあるため、時間に余裕を持って行動することが重要です。

必要書類は何を準備すればよいのか

エイワの申込には本人確認書類と収入証明書類の準備が必要です。

本人確認書類としては顔写真付きの身分証明書に加えて住民票などの追加書類を求められる場合があります。収入証明書類としては給与明細や源泉徴収票などが該当します。

公式サイトには直近の給与明細が必要と記載されているケースもあるため、来店前に電話で確認し、不足書類による再来店を避ける準備をしておくことが推奨されます。

他社借入があっても審査に通るのか

エイワは他社で審査に通らなかった層にも融資を検討する姿勢を持つ業者として知られています。

ただし他社借入の件数や総額、返済状況によって判断が分かれます。

口コミでは他社借入が複数あっても借りられたという事例がある一方で、総量規制の範囲内であっても返済計画が不透明と判断されれば否決されるケースも報告されています。

対面審査では現在の収支状況を詳しく説明し、返済可能性を示すことが審査通過の鍵となります。

口コミに書かれている高圧的な対応は今も続いているのか

対応の質に関する口コミは投稿時期や店舗によって大きく異なるため、過去の評判がそのまま現在の実態と一致するとは限りません。

金融業界全体でコンプライアンスの意識が高まっている背景もあり、以前に比べて対応が改善されている可能性もあります。

一方で対面審査という業務形態の性質上、担当者の個人差が出やすい構造は変わっていません。

口コミを確認する際は投稿日が新しいものを優先し、複数の口コミサイトで共通して指摘されている内容に注目することが有効です

特定の店舗名が挙がっている場合は、その店舗に関する評価を重点的に確認することで、実際の対応傾向をより正確に把握できます。

不安がある場合は初回の電話対応や来店時の雰囲気で判断し、違和感を覚えた時点で契約を見送る選択肢を持つことが重要です。

エイワと他の選択肢を比較する際のポイント

エイワの利用を検討する際は、他の消費者金融との違いを理解しておくことが判断材料として有効です。

大手消費者金融と比較すると、エイワには以下のような特徴があります。

大手消費者金融では、Web完結申込や自動契約機による非対面での契約が主流であり、即日融資も比較的スムーズに進むケースが多い傾向にあります。

一方エイワは対面審査が必須となるため、来店の手間がかかる反面、他社で審査に通らなかった場合でも相談に応じてもらえる可能性があるという違いがあります。

- 来店時間を確保できるか

- 対面での詳細なヒアリングに抵抗がないか

- 他社での借入状況や信用情報に不安があるか

- 即日融資の確実性をどの程度重視するか

これらの条件を整理したうえで、自分の状況に合った選択肢を検討することが重要です。

ここまでの情報でエイワに関する基本的な疑問は解消できたはずですが、最終的に利用すべきかどうかの判断材料を整理したい方もいるでしょう。次のセクションでは、この記事全体のまとめとして利用判断のポイントを整理します。

エイワ以外の選択肢も比較検討しよう

エイワの口コミを確認した結果、来店の手間や対面での対応スタイルが自分に合わないと感じた場合は、他の借入先も比較検討することが重要です。

対面与信を行う中小消費者金融や、無人契約機で手続きが完結する大手消費者金融など、それぞれに異なる特徴があります。

このセクションでは、エイワと他の借入先を比較する際の判断軸と、状況別の選び方を解説します。

他の中小消費者金融との比較ポイント

対面与信を行う中小消費者金融は複数あるが、来店の有無・対応地域・金利水準・融資スピードの4点を中心に比較することで、自分に合った業者を選べる

エイワと同様に対面与信を行う中小消費者金融は複数存在しますが、審査基準や対応エリア、融資条件はそれぞれ異なります。

比較する際は、来店の有無、対応地域、金利水準、融資スピードの4点を中心に確認することで、自分の状況に合った業者を選ぶことができます。

エイワの口コミでは「店舗での面談が丁寧だった」という評価がある一方で、「説教のような話が長い」「来店のハードルが高い」といった声も見られます。

対面のスタイルが自分に合うかどうかを、他社との違いで判断する視点が重要です。

来店対応の有無を確認する

エイワは原則として来店が必須ですが、中小消費者金融の中には郵送やオンラインで契約が完結する業者も存在します。

セントラルやフクホーのように全国対応でWeb申込が可能な業者であれば、地方在住でも利用しやすいでしょう。

対面での相談を重視するなら、エイワやアルコシステムのように店舗での面談を行う業者が適しています。

自分の居住地と希望する手続き方法を照らし合わせて選択することが重要です。

金利と融資条件を比較する

中小消費者金融の多くは上限金利が年18.0%から20.0%の範囲で設定されており、初回借入では上限金利が適用されるケースが一般的です。

エイワの金利は年17.9507%から19.9436%の範囲であり、他社と比較して特別低いわけではありません。

また融資額の上限は業者によって異なり、エイワは最大50万円程度ですが、他社では100万円以上の融資に対応している場合もあります。

必要な借入額と返済能力を考慮して、条件の合う業者を選ぶべきです。

審査の柔軟性と対応の違いを見極める

中小消費者金融は独自の審査基準を持つため、大手で断られた場合でも借入できる可能性がありますが、その柔軟性の度合いは業者によって異なります。

エイワは対面での人柄重視の審査が特徴ですが、フタバやライフティのように他社借入件数を重視する業者や、アローのように自己破産後の年数を考慮する業者もあります。

自分の信用状況に合わせて、どの審査基準が有利に働くかを見極めることが求められます。

大手消費者金融との違いと使い分け

- 大手:スコアリング中心の迅速な審査、無人契約機で即日融資

- エイワ:対面相談による柔軟な審査、来店必須

- 判断軸:利便性と審査の柔軟性のどちらを優先するか

大手消費者金融とエイワは、審査の仕組みや利便性において大きく異なります。

自分の信用状況と利用目的に応じて、どちらが適しているかを判断する必要があります。

エイワの口コミでは「大手で断られたが借りられた」という評価がある一方、「店舗まで行く時間がない」「Web完結できないのが不便」といった声もあるため、利便性と審査の柔軟性のどちらを優先するかが判断の基準になります。

大手が向いているケース

プロミスやアコム、アイフルなどの大手消費者金融は、安定した収入があり信用情報に問題がない人にとって最も利便性が高い選択肢です。

無利息期間サービスを提供している業者も多く、短期間で完済できる見込みがあれば利息負担を抑えることができます。

また24時間対応のWeb申込やスマホアプリでの借入・返済が可能なため、時間や場所を選ばずに利用したい場合は大手が適しています。

審査も最短30分程度で完了するため、急ぎで資金が必要な場合にも対応しやすいでしょう。

エイワが向いているケース

過去に債務整理の経験がある、他社借入が複数ある、収入が不安定などの理由で大手の審査に通らない可能性が高い場合は、エイワのような対面与信を行う中小消費者金融が選択肢になります。

店舗での面談を通じて返済意思や現在の状況を直接説明できるため、機械的な審査では伝わらない事情を考慮してもらえる可能性があります。

ただしエイワの口コミでは「面談で返済計画を細かく聞かれる」「生活状況を詳しく話す必要がある」といった声があります。

店舗での対面やりとりに一定の時間と心理的な負担を伴う点を理解しておく必要があります。

状況別のおすすめ借入先

自分の状況によって最適な借入先は異なります。

信用状況、居住地、必要な融資額、手続きの利便性などの要素を総合的に考慮して選択することが重要です。

信用情報に問題がない場合

過去に延滞や債務整理の記録がなく、安定した収入がある場合は、まず大手消費者金融を検討するのが合理的です。

金利や利便性、サービスの充実度において大手が優位であり、審査通過の可能性も高いためです。

プロミスやアコム、レイクなどは無利息期間サービスも提供しているため、初回利用者にとってメリットが大きいでしょう。

大手の審査に通らなかった場合

大手で審査落ちした場合は、エイワを含む中小消費者金融を検討する段階です。

ただし複数社に同時申込すると申込ブラックとなるリスクがあるため、自分の状況に最も合いそうな1〜2社に絞って申し込むことが重要です。

対面での説明機会を重視し店舗での面談に時間を割けるならエイワ、Web完結を希望し郵送でのやりとりを好むならセントラルやフクホーなど、手続き方法の違いを基準に選ぶとよいでしょう。

中小消費者金融への申込は、自分の状況に合った1〜2社に絞ることで申込ブラックのリスクを回避できます

地方在住でエイワの店舗が遠い場合

エイワは店舗数が限られており、来店が必須のため、近くに店舗がない場合は利用が現実的ではありません。

その場合は全国対応でWeb申込や郵送契約が可能な中小消費者金融を選ぶことで、同等の審査の柔軟性を保ちながら手続きの負担を軽減できます。

セントラルやフタバ、アローなどが該当しますが、それぞれ審査基準や対応が異なるため、公式サイトで申込条件を確認してから手続きを進めるべきです。

エイワの口コミや特徴を理解した上で、自分の状況に最も適した借入先を選ぶことが、無理のない返済と適切な資金調達につながります。

複数の選択肢を比較し、条件や対応をよく確認してから申し込むようにしましょう。

エイワに関するよくある質問

エイワの利用を検討する際、審査の難易度や融資条件、在籍確認の方法など、気になる点は多いものです。

ここでは、エイワの安全性や審査基準、借入可能額といった利用前に知っておきたい疑問にお答えします。

申し込みを判断する上で参考になる情報をまとめていますので、ぜひご確認ください。

エイワはヤミ金ですか?

エイワは正規の登録業者でヤミ金ではありません

エイワは貸金業登録を受けた合法の消費者金融であり、ヤミ金ではありません。

ただし、エイワは来店による対面与信を基本としており、店舗で担当者と直接やり取りする必要があります。

この独特な審査スタイルが「威圧的」「怖い」といった印象を与えやすく、誤解の原因になっているケースがあります。

登録番号は公式サイトや金融庁の登録貸金業者情報で確認できるため、不安な場合は事前に照会することをおすすめします。

エイワの審査は甘いですか?

エイワの審査は一律に甘いわけではなく、対面与信による独自の審査基準を採用しています

エイワの審査が甘いと言われることがありますが、無条件で通りやすいわけではありません。

他社で断られた方が審査に通った事例があるのは事実ですが、これはエイワが対面与信を重視しているためです。

来店による面談を通じて、申込者の人柄や返済意思を総合的に判断する独自の審査基準を採用しています。

機械的なスコアリングだけでは測れない部分を評価する仕組みのため、他社とは異なる結果になるケースがあります。

エイワでいくら借りれる?

初回は10〜30万円程度からのスタートが一般的です

エイワの公式上の限度額は最高50万円ですが、実際の利用者の声を見ると、初回は10〜30万円程度で契約となるケースが多いようです。

特に初めて利用する方の場合は、少額からのスタートが一般的です。

返済実績を積むことで、その後増額できる可能性はあります。

エイワの在籍確認は電話ですか?

エイワでは基本的に電話での在籍確認が行われます

エイワの審査では、勤務先への電話による在籍確認が基本的に実施されています。

利用者の口コミでは、担当者が会社名を名乗らず個人名でかけてくれたという声が多く見られます。

プライバシーへの配慮はあるものの、電話連絡自体は原則として行われると考えておくとよいでしょう。

エイワで在籍確認がとれない場合はどうなりますか?

在籍確認がとれない場合、審査通過は難しくなりますが、事前相談により書類での代替対応を検討してもらえる可能性があります。

在籍確認がとれない場合、審査通過は難しくなる傾向にあります。

ただし、事前に相談することで書類での代替対応を検討してくれるケースもあるという口コミが見られます。

勤務先の状況などを説明し、給与明細や社会保険証などの提出で対応できるか確認してみるとよいでしょう。

必ず代替対応が認められるわけではなく、審査状況や申込内容によって対応は異なります。

エイワの審査時間は?

エイワは来店当日に審査結果が出るのが基本です

エイワでは、来店した当日中に審査結果が出るケースが一般的です。

ただし、店舗の混雑状況によっては待ち時間が長くなることがあります。

また、提出書類に不備があった場合は、再提出が必要となり審査が長引く可能性があります。

スムーズな審査を希望する場合は、必要書類を事前に確認し、平日の午前中など比較的空いている時間帯を選ぶとよいでしょう。

キャッシングエイワの上限額はいくらですか?

エイワの最高限度額は50万円ですが、初回は10〜30万円程度が一般的です

エイワの融資限度額は最高50万円に設定されています。

ただし初回契約時は信用実績がないため、10〜30万円程度からのスタートが一般的です。

エイワは対面審査を重視し、返済実績を通じて信頼関係を築いていく方針をとっています。

継続的な利用と良好な返済履歴があれば、段階的に限度額の増額が検討される仕組みです。