中央リテールという社名を検索した方の多くは、「この会社は本当に安心して利用できるのか」「どんなおまとめローンを扱っているのか」といった基本情報を確認したいと考えているのではないでしょうか。

中央リテール株式会社は、貸金業法に基づくおまとめローンを専門に扱う貸金業者ですが、金利や審査基準、営業体制など具体的な情報を公式に確認してから判断したいというニーズは当然のことです。

本記事では、中央リテールの公式情報・会社概要・サービスの特徴・利用者の評判を整理し、安心して問い合わせや相談ができるかどうかを判断できる状態を目指します。

中央リテール株式会社の公式情報と基本概要

中央リテール株式会社について調べる際は、まず公式サイトや正式な会社情報を確認することが重要です。

このセクションでは、公式の問い合わせ窓口、登録情報を含む会社概要、現在の営業状況について説明します。

金融サービスを利用する前提として、企業の実在性や事業者登録の有無を把握しておくことで、安全な判断材料を得ることができます。

公式サイトと問い合わせ窓口

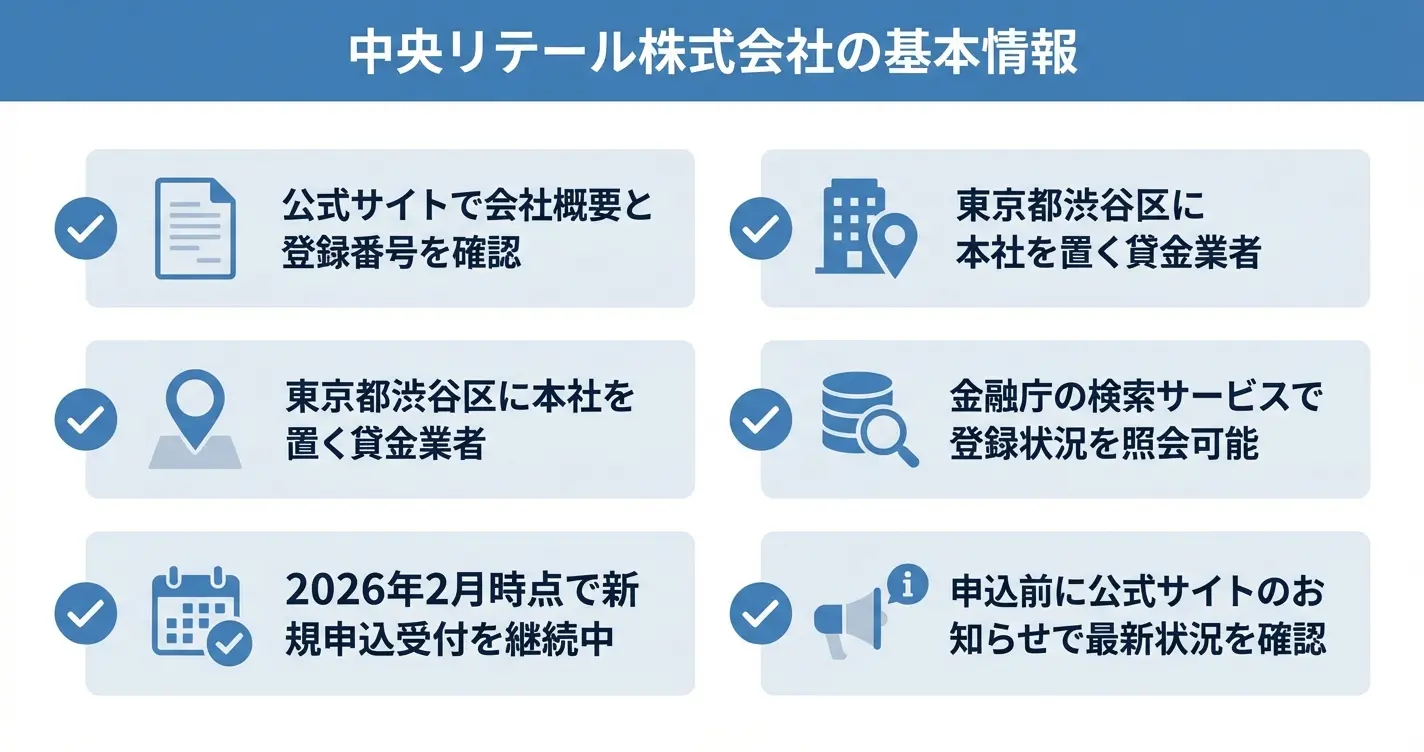

中央リテール株式会社の公式サイトは、社名での検索により表示される公式ドメインから確認できます。

公式サイトでは、サービス内容や申込方法、よくある質問などが掲載されており、電話による問い合わせ窓口も明記されています。

類似名称の事業者や仲介サイトと混同しないよう、サイト下部の会社概要欄に貸金業登録番号の記載があるか、運営者名が中央リテール株式会社と正しく表記されているかを確認してから利用することが推奨されます。

問い合わせ窓口の受付時間や相談可能な内容についても、公式サイトのトップページまたは問い合わせページに掲載されています。

会社概要(所在地・設立年・登録情報)

中央リテール株式会社は、東京都渋谷区に本社を置く貸金業者です。

貸金業法に基づく登録を受けており、登録番号や代表者名は公式サイトおよび金融庁の登録貸金業者情報検索サービスで確認できます。

金融庁の検索サービスは、金融庁ウェブサイト内の「登録貸金業者情報検索」ページから社名または登録番号を入力することで、登録状況・所在地・代表者名・行政処分歴の有無などを照会できます。

設立年や資本金、加盟している業界団体などの基本情報も、公式サイトの会社概要ページに記載されています。

貸金業登録の有無は、事業者の適法性を確認する上で最も重要な情報です

2026年2月時点の営業状況

2026年2月時点において、中央リテール株式会社は新規申込の受付および既存契約者へのサポート対応を継続しています。

公式サイトでの申込受付や電話相談が可能であり、既存契約者向けのサポート窓口も稼働しています。

ただし、金融業界では事業者の統合や営業方針の変更が発生する可能性があるため、申込前には公式サイトのお知らせ欄や金融庁の登録情報で最新の営業状況を確認することが望ましいです。

会社の基本情報を把握したところで、次は中央リテールが提供するサービスの内容や特徴について見ていきます。

中央リテールのおまとめローンとは?サービスの特徴

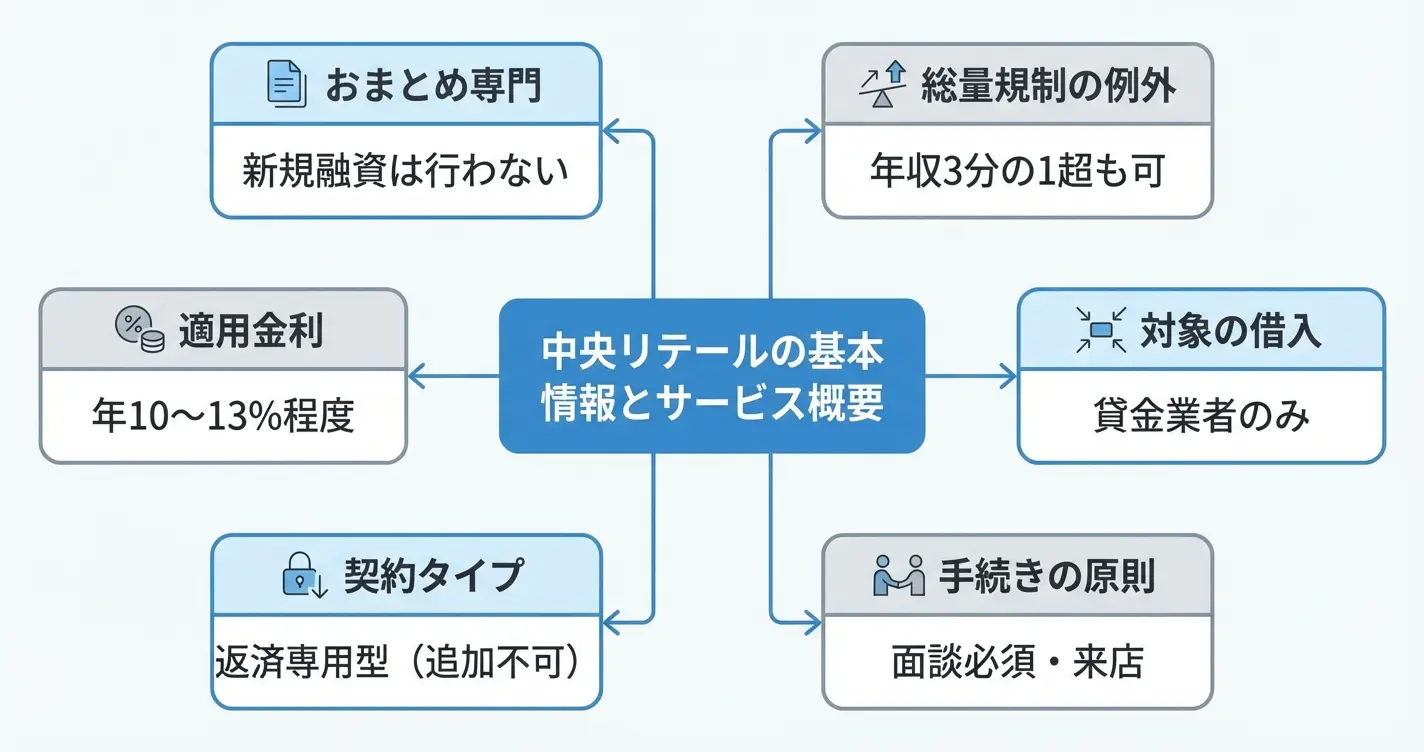

中央リテールは複数の借入を一本化する「おまとめローン」に特化した貸金業者です。新規の貸付は行わず、既存の借入をまとめることのみを目的としており、この専門性が同社の大きな特徴となっています。

同社は平成15年に設立され、貸金業登録番号は都(10)第31283号です。東京都渋谷区に本社を置き、おまとめローン専門業者として20年前後の運営実績があります。

中央リテールは既存借入の一本化のみを扱う専門業者で、新規融資は行わない

ここでは中央リテールのサービスがどのような性質を持ち、どのような人が対象となるのかを整理します。また一般的な消費者金融や銀行のカードローンとどこが異なるのかを確認していきます。

おまとめローン専門業者としての特徴

中央リテールは新規の融資を一切行わず、既に他社で借入がある人の返済負担を軽減するための商品のみを提供しています。

貸金業法に基づく「借換えローン」として設計されており、総量規制の例外貸付に該当するため、年収の3分の1を超える借入がある場合でも利用できる仕組みです。このため、すでに複数の借入を抱えている人にとっては選択肢の一つとなります。

同社の商品は使途が借入の返済に限定されており、追加の借入や生活資金としての利用はできません。申込後は担当者との面談が必須とされ、契約内容や返済計画について直接説明を受ける形式が採用されています。

面談は原則として来店形式で行われ、所要時間は1時間から2時間程度を見込む必要があります

対象となる借入と利用できる人

中央リテールのおまとめローンは、消費者金融やクレジットカードのキャッシングなど、貸金業者からの借入を対象としています。銀行カードローンやショッピングリボなどは原則として対象外とされており、この点は申込前に確認が必要です。

利用できるのは安定した収入がある人で、申込条件としては以下が設けられています。

- 年齢:20歳以上

- 収入:継続的な収入があること

- 借入状況:他社での返済中の借入が複数あること

融資金額は50万円から500万円程度の範囲で設定されることが一般的です。金利は年10%から13%程度の範囲で審査により決定され、複数社から高金利で借りている場合には、平均金利が下がる可能性があります。

ただし、他社で借入があることが前提となるため、現時点で返済中の借入が複数ある人が主な対象です。債務整理を検討している段階や、既に延滞が続いている場合には利用が難しいケースもあります。

他の消費者金融・銀行カードローンとの違い

中央リテールと一般的な消費者金融や銀行カードローンとの最も大きな違いは、追加の借入ができない点です。

通常のカードローンは限度額の範囲内で繰り返し借入が可能ですが、中央リテールのおまとめローンは契約時に決まった金額を一括で受け取り、以降は返済のみを続ける形式です。

また、貸金業法上の「借換え専用商品」であるため、契約後は借入先に対する直接返済または利用者への振込が行われ、確実に既存の借入が完済される仕組みが取られています。金利については貸金業法の上限内で設定されますが、複数社から借りている場合の平均金利と比較して負担が軽減されるかどうかは、個別の状況によって異なります。

専門業者ならではの対応として、面談を通じた返済計画の相談や、借入状況の整理支援が受けられる点も特徴です。

一方で、来店または担当者との対面が必要となるため、完全にオンラインで完結する他社サービスと比べると手続きには数日から1週間程度を要する傾向があります。

急ぎの融資には向きませんが、じっくり返済計画を相談したい人には適しています

ここまでで中央リテールのサービスの性質と対象範囲が把握できたかと思います。次のセクションでは、実際に利用する際の申込方法や審査の流れについて確認していきます。

中央リテールの金利・融資条件

中央リテールは年10.95%〜13.0%の金利で最大500万円まで融資可能な、無担保・無保証人のおまとめローン専門業者です

中央リテールの利用を検討する上で、金利や融資条件は最も重要な判断材料です。

ここでは、公式に公開されている実質年率の範囲、融資限度額、返済期間、担保・保証人の要否といった具体的な数値情報を整理します。実際の適用条件は審査によって個別に決定されるため、ここで示す情報は検討の出発点として活用してください。

なお、中央リテール株式会社は2003年に設立され、貸金業法 e-Gov 法令検索に基づく登録を受けて営業しているおまとめローン専門の貸金業者です。

関東財務局長の登録を受けており、東京都内に本社を置いています。公式サイトでは会社概要や貸金業登録番号などの基本情報が公開されており、これらの情報は事業者としての実態を確認する際の判断材料となります。

金利の設定範囲と実質年率

中央リテールのおまとめローンにおける実質年率は、年10.95%〜13.0%の範囲で設定されており、貸金業法に基づく上限金利(年15%〜20%)の範囲内に収まっています。

公式サイトでは金利の幅が明示されており、利用者の借入状況や返済能力、他社借入件数などの審査結果に応じて個別に決定される仕組みです。

おまとめローン専門業者として、複数の借入を一本化することで金利負担の軽減を図ることが想定されていますが、実際の適用金利は申込者ごとに異なるため、公式サイトまたは電話での事前相談で個別に確認することが推奨されます。

融資限度額と返済期間

融資限度額は最大500万円までとされており、返済期間は最長10年で設定されています。

これらの条件は借入希望額や返済計画、申込者の返済能力によって個別に調整されるため、必ずしも上限まで利用できるわけではありません。

返済期間が長くなるほど月々の返済額は抑えられますが、総返済額は増加する傾向にあるため、無理のない範囲で期間を設定することが重要です。

返済期間を長く設定すると月々の負担は軽くなりますが、利息の支払総額が増えるため注意が必要です

担保・保証人の有無

中央リテールのおまとめローンは原則として無担保・無保証人で利用できる商品設計となっています。

これは申込者本人の信用力と返済能力を基準に審査が行われることを意味しており、不動産などの担保や連帯保証人を用意する必要はありません。

ただし、審査の結果によっては例外的に保証人を求められる場合があるとされていますが、通常は本人確認書類と収入証明書類による審査で完結するケースが多いとされています。

融資条件の詳細は公式サイトの商品説明ページまたは申込前の相談窓口で確認できます。

金利や融資条件の全体像が把握できたところで、次に気になるのは会社の信頼性や実際の申込手順についてでしょう。

公式サイトでは会社概要のほか、申込から契約までの流れや必要書類についても案内されています。

中央リテールの審査の流れと所要時間

おまとめローンの申込を検討する際、審査にかかる時間や流れを事前に把握しておくことは重要です。

ここでは、中央リテールの審査プロセスと所要期間の目安について、公式情報をもとに整理します。

中央リテールは、東京都渋谷区に本社を置く貸金業者で、関東財務局長に登録されたおまとめローン専門の事業者です。2003年の設立以来、消費者金融やクレジットカードのキャッシングといった貸金業法に基づく借入を対象としたおまとめサービスを提供しています。

審査や契約の詳細については、同社の公式サイトで会社概要、貸付条件、申込方法を確認することができます。

審査の基本的な流れ

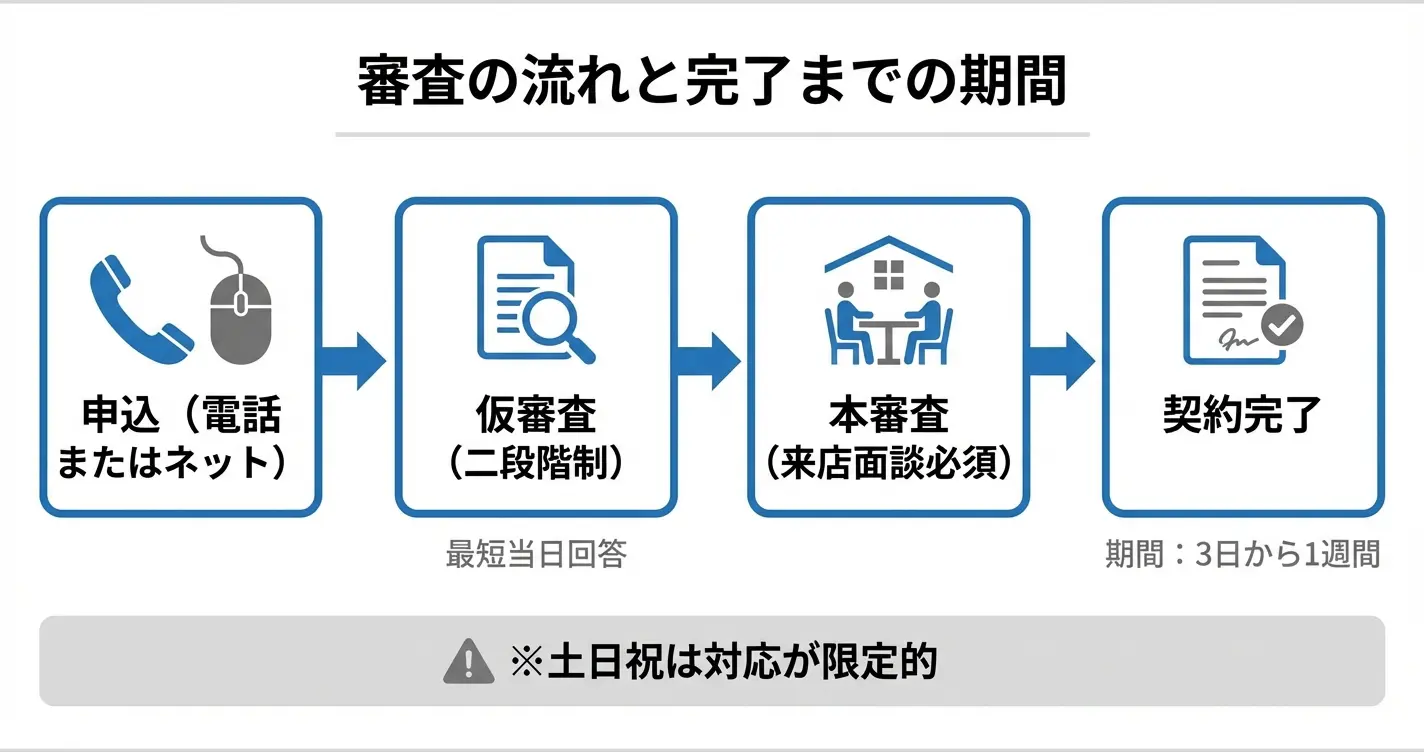

中央リテールの審査は仮審査と本審査の二段階構成で、本審査では来店が必要となる点が特徴です

中央リテールの審査は、申込から契約まで段階的に進む仕組みになっており、各段階で必要な確認や書類提出が求められます。一般的なおまとめローンと同様に、仮審査と本審査の二段階構成となっています。

申込は電話またはインターネットから行い、基本情報を伝えることで仮審査が開始されます。

仮審査では申込者の属性や現在の借入状況について確認が行われ、おまとめ対象となる可能性があるかが判断されます。申込の対象となるのは、原則として安定した収入があり、現在貸金業者からの借入がある方です。

仮審査を通過すると本審査に進み、必要書類の提出と来店での契約手続きが必要になります。

本審査では運転免許証などの本人確認書類、源泉徴収票や給与明細などの収入証明書類、現在の借入状況を証明する書類が求められることが一般的です。来店時には担当者との面談を通じて、借入の経緯や返済計画について確認が行われます。

中央リテールのおまとめ対象は貸金業法に基づく借入に限定されており、銀行カードローンや住宅ローンなどは対象外となります

自分の借入先が対象となるかどうかは、申込時に確認しておく必要があります。

審査にかかる日数の目安

審査にかかる期間は申込者の状況や必要書類の準備状況によって変動しますが、仮審査の結果は最短で当日中に通知されることもあります。

本審査を含めた契約完了までは3営業日から1週間程度を目安とするケースが多いとされています。

即日融資を前提としたサービス設計ではないため、急ぎの資金需要には対応しにくい面があります。おまとめローンという商品の性質上、複数の借入状況を慎重に確認し、返済計画の妥当性を審査する必要があるためです。

申込から契約までスムーズに進めるには、必要書類を事前に揃えておくことが重要です

書類の不備や追加確認が発生すると、それだけ審査期間が延びる可能性があります。現在の借入先や残高を正確に把握しておくことも大切です。

土日祝日の対応について

中央リテールの営業時間は平日を中心としており、土日祝日の審査対応については公式サイトまたは申込窓口への問い合わせで最新の対応状況を確認できます。

貸金業者の多くは、土日祝日は休業または対応時間が限定されている傾向にあります。

来店が必要となる契約手続きについても、営業日に合わせたスケジュール調整が求められます。平日に時間を確保しにくい場合は、申込時に相談することで、対応可能な日時を案内してもらえる可能性があります。

審査の流れと所要時間を理解したうえで、次に気になるのは実際の金利条件や借入限度額といった具体的なサービス内容です。次のセクションでは、中央リテールの貸付条件について詳しく見ていきます。

中央リテールの口コミ・評判と注意点

インターネット上では中央リテールに関する様々な情報が流れていますが、その中には事実と異なる噂も含まれています。

ここでは実際の口コミ傾向と、よく見かける「ヤミ金」「危ない」「廃業」といった噂の真相を、公式情報と照らし合わせながら整理します。信頼できる業者かどうかを判断するための材料として確認してください。

なお、中央リテールの公式サイトは「中央リテール株式会社」で検索することで上位に表示されます。会社概要・サービス内容・金利条件などの一次情報を直接確認できます。

公式の問い合わせ窓口も同サイトに掲載されているため、詳細な条件を確認したい場合は公式情報を参照することを推奨します。

5chやレビューサイトでの評価傾向

実体験による具体的な口コミと、推測に基づく情報が混在しているため情報源の確認が必要

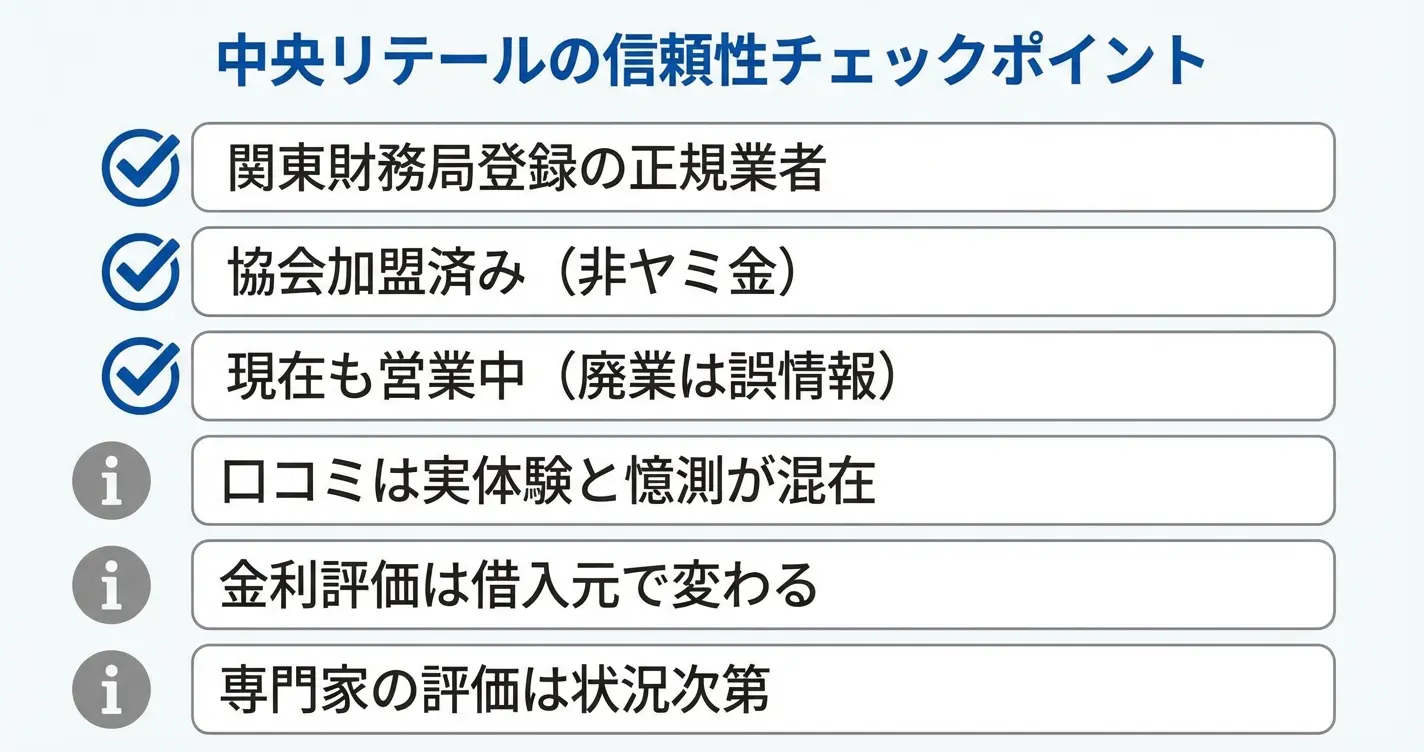

中央リテールに関する口コミは、審査や対応に関する実体験を伝えるものと、利用したことがない人による推測が混在しています。実際の利用者からは審査の厳しさや相談時の対応について具体的な記述が見られる一方、匿名掲示板では伝聞や憶測に基づく内容も多く、情報源の確認が必要です。

評価傾向としては、おまとめローンという商品特性上、審査に通らなかったケースでの不満や、金利に関する誤解が目立ちます。特に他社借入の件数・金額が多いケースや、過去に返済遅延がある場合には審査通過が難しいという声が見られます。

金利については、無担保ローンとしての水準であるため、銀行のフリーローンや住宅ローンと比較して「高い」と感じる声があります。一方、消費者金融からの借り換えによって金利が下がったという報告もあり、借入元によって評価が分かれています。

「ヤミ金」「危ない」という噂の真相

中央リテールは関東財務局長(10)第00007号の登録番号を持つ正規の貸金業者であり、日本貸金業協会にも加盟しています

中央リテールは貸金業法に基づき正規の登録を受けている貸金業者であり、ヤミ金ではありません。関東財務局長(10)第00007号の登録番号を持ち、日本貸金業協会にも加盟(協会員番号第000598号)しているため、法令に基づいた営業を行っている事業者です。

これらの登録番号は金融庁の登録貸金業者情報検索サービスや、日本貸金業協会の公式サイトでも照会可能です。

「危ない」という噂が生じる背景には、一般的な消費者金融と比べて認知度が低いことや、おまとめローン専門という業態の珍しさから来る不安感があると考えられます。テレビCMや大規模な広告展開を行っていないため、名前を知る機会が少ないことも一因です。

信頼性を確認したい場合は、上記の登録番号を公的機関のデータベースで照会することで、正規の業者であることを客観的に判断できます。

廃業の噂と現在の営業実態

一部で「廃業した」という噂が流れることがありますが、中央リテールは現在も通常通り営業を継続しています。

公式サイトは定期的に更新されており、電話受付や新規申込の受付も行われている状態です。貸金業登録も直近で更新されており、登録番号の(10)という表記は10回目の更新を意味するため、長期にわたって継続的に営業している事業者であることが確認できます。

廃業の噂が生じる理由としては、広告を積極的に展開していないことや、実店舗が東京のみで全国展開していないことから「見かけない」という印象が誤解につながっている可能性があります。

営業実態は貸金業登録情報のほか、公式サイトでの新着情報の更新履歴、電話窓口の稼働状況などから確認することが可能です。

弁護士や専門家の見解

おまとめローンの適否は個々の状況によって異なるため、専門家の見解も「ケースバイケース」という立場が主流です

債務整理や借金相談を扱う弁護士・司法書士の中には、おまとめローンの利用について慎重な意見を示す専門家もいます。これは中央リテールに限った話ではなく、おまとめローン全般に対する見解です。

返済期間の長期化によって総返済額が増えるリスクや、根本的な家計改善にならない可能性を指摘するものです。一方で、複数の返済を一本化することで管理負担が軽減され、延滞リスクを回避できるという肯定的な評価もあります。

専門家の見解は「おまとめローンが適切かどうかは個々の状況による」という立場が主流であり、中央リテール自体の信頼性を否定するものではありません。

具体的には、現在の借入金利が年15%を超えている場合や、返済日がバラバラで管理が困難になっている場合には、おまとめによるメリットが生じやすいとされています。

逆に、すでに低金利で借りている場合や、返済総額の増加が家計を圧迫する可能性がある場合には、債務整理などの別の選択肢を検討すべきという指摘があります。

ここまでで中央リテールに関するネット上の噂と実態を整理しました。次のセクションでは、実際に申し込む際の具体的な手順と必要書類について確認していきます。

中央リテールの審査に通らなかった場合の対処法

中央リテールの審査に通らなかった場合でも、他の選択肢を検討することで借入の一本化や返済負担の軽減を実現できる可能性があります。

審査結果が出る前に、通らない可能性がある場合の特徴や次の選択肢を理解しておくことで、冷静な判断ができるようになります。

ここでは審査に通りにくい人の特徴と、審査落ち後に検討すべき具体的な対処法を整理します。

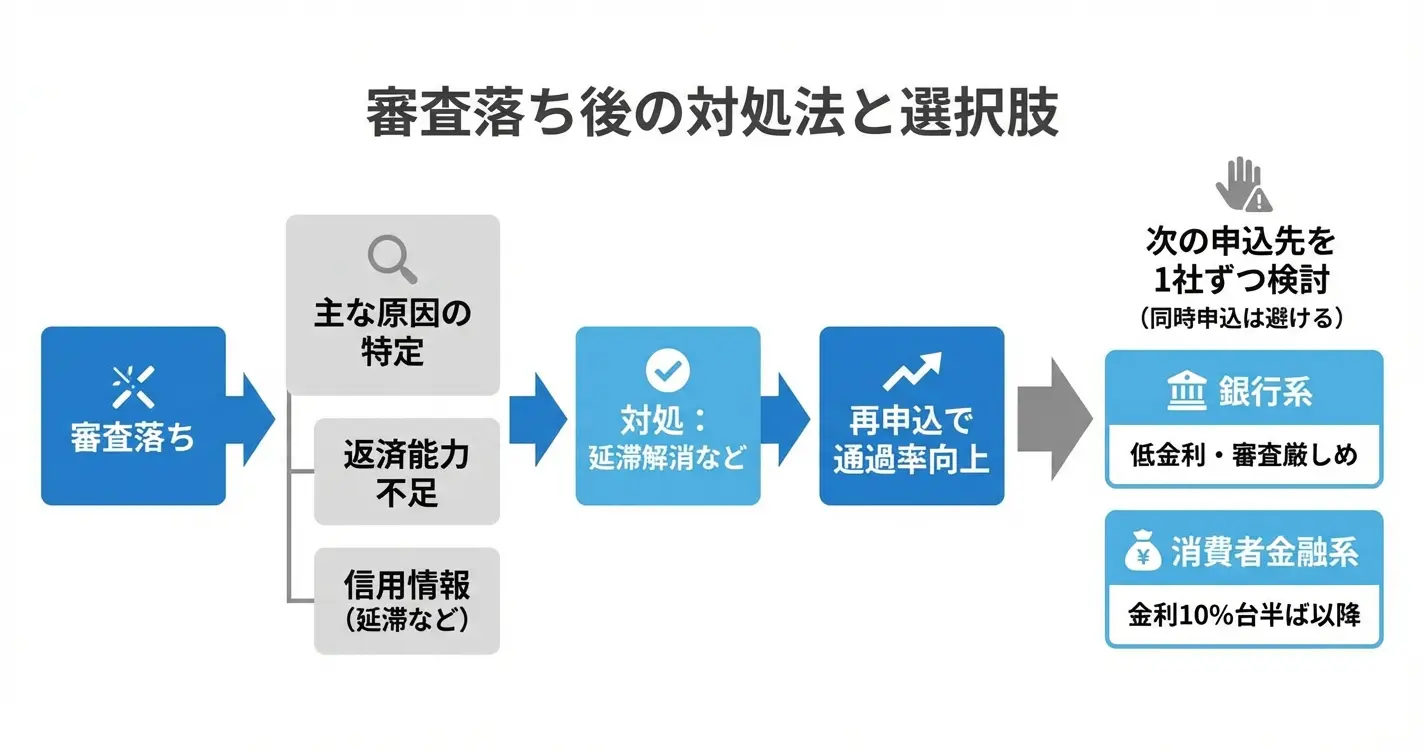

審査に通らない人の特徴

中央リテールの審査に通らない主な理由は、返済能力の不足または信用情報上の問題です。

返済能力については、年収に対する借入総額の割合が高すぎる場合や、勤続年数が極端に短い場合、安定した収入が確認できない場合などが該当します。

信用情報については、現在進行形の延滞がある場合、過去に債務整理の記録がある場合、短期間に複数の申込履歴がある場合などが審査に影響します。

また、申込内容に虚偽や記入漏れがある場合も審査が通らない原因となります。

審査落ち後に検討すべき選択肢

審査に通らなかった場合、まず現在の借入状況を改善してから再度申し込むか、他の解決方法を検討する必要があります。

信用情報に延滞記録がある場合は、まず延滞を解消してから再申込を検討することで通過率が上がる可能性があります。

収入証明書類や勤続年数の証明が不十分だった場合は、書類を整えて再申込することも有効です。

中央リテール以外の選択肢としては、銀行のおまとめローンや他の消費者金融系おまとめローン、債務整理の相談などが考えられます。

選択肢を検討する際は、金利水準と審査難易度のバランス、対応可能な借入の種類、返済期間の調整可能性を確認したうえで、自身の返済能力と照らし合わせて判断することが重要です。

他のおまとめローン業者との比較

中央リテール以外のおまとめローンを検討する場合、金利・審査基準・対応範囲の3つの軸で比較することが重要です。

銀行系のおまとめローンは金利が年10%前後から設定されている場合が多く、消費者金融系と比較すると低めの水準ですが、審査基準では勤続年数や年収の条件が設定されている傾向があります。

他の消費者金融系おまとめローンは、中央リテールと同様に貸金業法に基づくおまとめ専用商品として提供されており、審査基準や金利帯も年10%台半ばから後半程度と近い水準です。

代表的な事業者としては、アイフルの「おまとめMAX」やプロミスの「おまとめローン」などが挙げられます。

複数社への同時申込は信用情報に記録が残り、審査に悪影響を与える可能性があるため、申込は1社ずつ結果を確認してから次を検討する流れが望ましいとされています

ここまでで審査に通らなかった場合の対処法と代替選択肢について確認してきましたが、最後に利用を検討する際の注意点や他社との違いを整理しておくことで、より適切な判断ができるようになります。

中央リテールを検討する際の判断ポイント

おまとめローンは借入状況や返済計画によって向き不向きがあり、中央リテールも例外ではありません。

申込前に自分の状況が適しているかを整理し、必要な書類や公式サイトで確認すべき情報を把握しておくことで、スムーズかつ適切な判断が可能になります。このセクションでは、検討段階で押さえておくべき3つの観点を示します。

中央リテールが向いている人・向いていない人

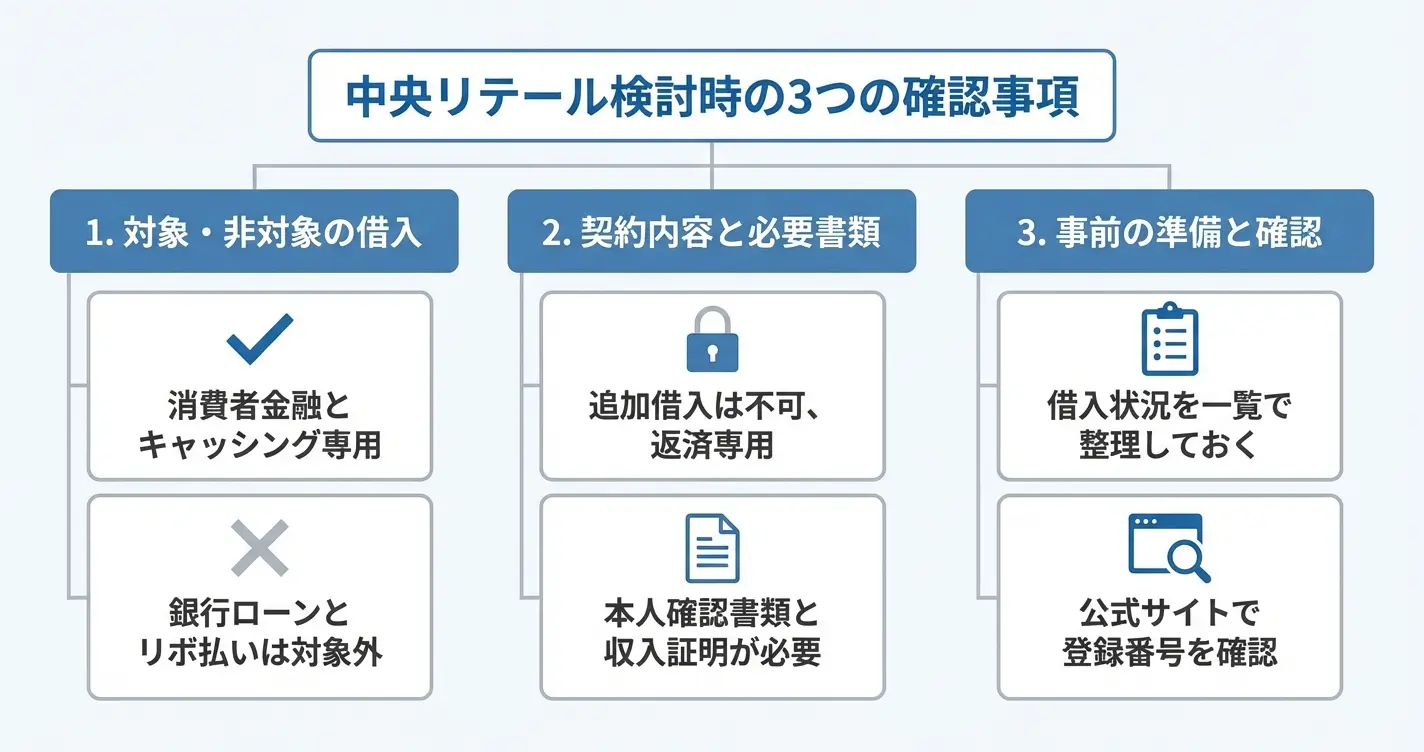

消費者金融・キャッシングの一本化には適しているが、銀行ローンやショッピングリボは対象外

中央リテールは貸金業法に基づくおまとめローン専門の業者であり、複数の消費者金融やクレジットカードのキャッシングを一本化したい人に適しています。

一方で、銀行カードローンやショッピングリボは対象外となるため、借入の種類によっては利用できません。また、追加借入ができない商品設計のため、返済専用として利用できる人に限られます。

中央リテールは東京都渋谷区に本社を置く貸金業者で、関東財務局長(10)第00085号の登録を受け、日本貸金業協会の会員として運営されています。

おまとめローン専業として一定期間の実績を持つ正規登録業者です。申込条件は満20歳以上の安定した収入がある方が対象で、正社員に限らずパートやアルバイトでも申込可能とされています。

向いている人としては、消費者金融やクレジットカードのキャッシングを複数社利用しており、返済日や金利の管理が負担になっているケースが挙げられます。

中小規模の貸金業者として、大手とは異なる審査基準を持つとされることが多く、大手で審査に通らなかった経験がある人でも相談の選択肢となり得ます。

向いていない人は、銀行ローンやショッピングリボを含めた借入を一本化したい場合、または今後も追加で借入を検討している場合です。

銀行系おまとめローンや他の選択肢を比較検討する方が適切といえます。

申込前に準備すべき書類と情報

申込時には本人確認書類と収入証明書類の提出が一般的に求められます。

運転免許証やマイナンバーカードなどの本人確認書類に加え、源泉徴収票や給与明細といった収入を証明できる書類を事前に用意しておくと手続きがスムーズです。

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 収入証明書類(源泉徴収票・給与明細など)

- 各社の借入残高・金利・毎月の返済額

- 勤務先情報・勤続年数・雇用形態

また、現在の借入状況を正確に把握しておくことが重要です。

各社の借入残高、金利、毎月の返済額を一覧にまとめておくと、審査時の申告がスムーズになるだけでなく、おまとめ後の返済計画も立てやすくなります。

借入先が多い場合は契約書や利用明細を手元に準備しておくと安心です。勤務先情報や勤続年数、雇用形態なども審査で確認される項目となるため、正確に答えられるよう整理しておくことが望まれます。

公式サイトで確認すべきポイント

申込前には必ず公式サイトで最新の商品概要、金利、返済条件を確認することが基本です。

中央リテールの公式サイトは社名での検索で上位に表示されるほか、関東財務局の登録貸金業者検索でも確認できます。金利は審査によって個別に決まりますが、貸金業法に基づくおまとめローンとして上限金利の範囲内で設定されます。

具体的な金利帯や返済期間の目安は公式サイトに記載されています。

貸金業登録番号や加盟団体の記載も、業者の信頼性を確認する材料となります。

中央リテールは関東財務局長(10)第00085号として登録されており、日本貸金業協会にも加盟しています。これらの情報は公式サイトの会社概要ページに明記されており、金融庁の登録貸金業者情報検索サービスでも照会可能です。

不明点がある状態で申し込むのではなく、公式窓口で直接確認することで誤解やミスマッチを防ぐことができます

また、問い合わせ窓口の有無や対応時間、相談体制についても確認しておくと、疑問点がある場合に迅速に解決できます。

これらのポイントを整理した上で、自分の状況に合った選択肢かどうかを冷静に判断し、必要に応じて公式窓口への相談や他社との比較を行うことが、後悔のない借入判断につながります。

中央リテールに関するよくある質問

中央リテールのおまとめローンを検討する際、営業状況や金利、審査基準など様々な疑問が生じることは自然なことです。

ここでは、多くの方が気になる実務的な条件から、安全性や審査に関する不安まで、代表的な質問にお答えします。

利用を検討する上で判断材料となる情報を整理していますので、参考にしてください。

中央リテールは現在も営業していますか?(廃業の噂について)

中央リテールは2026年2月時点で通常営業を継続しています

中央リテールは現在も通常営業を行っており、廃業の事実はありません。

廃業の噂は、過去の審査厳格化や一部店舗の統廃合、広告出稿の減少などが背景にあると考えられます。

最新の営業状況については、公式サイトの確認または貸金業登録番号(関東財務局長)の照会で確認できます。

貸金業者は廃業時に登録抹消の手続きが必要なため、登録が継続されていれば営業中と判断できます。

中央リテールの金利は何パーセントですか?

中央リテールの金利は実質年率10.95%〜13.0%で、借入額や審査結果によって決まります。

中央リテールの金利は実質年率10.95%〜13.0%の範囲で設定されています。

適用される金利は、借入額や返済期間、審査結果によって個別に決定されます。

おまとめローンとしては標準的な水準で、消費者金融の通常金利と比べると低めに設定されている傾向があります。

具体的な金利は申込後の審査によって提示されるため、事前に複数社の条件を比較検討しておくと判断がしやすくなります。

中央リテールの審査時間はどのくらいかかりますか?

中央リテールの審査は最短で申込当日、通常は数日程度が目安です

中央リテールの審査時間は、最短で申込当日から数日程度が一般的です。

申込内容や必要書類の確認状況により、審査期間は前後します。

なお、中央リテールは平日のみの営業となるため、土日祝日は審査対応を行っていません。

即日融資を希望する場合は、平日の午前中など早い時間帯に申し込むことで、当日中に審査が完了する可能性が高まります。

中央リテールはヤミ金ですか?危ない業者ではありませんか?

中央リテールは貸金業登録を受けた正規の貸金業者であり、ヤミ金ではありません

中央リテールは東京都知事から貸金業登録を受けており、関東財務局の監督下にある正規の貸金業者です。

ヤミ金は貸金業登録を行わずに違法な高金利で営業する業者を指しますが、中央リテールは法律に基づいて営業しています。

不安な場合は、金融庁の「登録貸金業者情報検索サービス」で登録番号を照会することで、正規業者であることを確認できます。

登録番号や本社所在地などの基本情報は、公式サイトや契約書類にも明記されています。

おまとめローンの審査に通るコツはありますか?

審査通過率を上げるには、年収・借入状況・返済履歴の3点を事前に整理しておくことが重要です

おまとめローンの審査では、安定した年収があるか、現在の借入件数や総額が年収に対して過大でないか、過去の返済に遅延がないかが主に確認されます。

事前準備として、少額の借入を完済して件数を減らす、信用情報機関で自分の返済履歴を確認しておく、収入証明書を最新のものにしておくといった対応が有効です。

また申込時には借入理由や返済計画を明確に伝えられるよう整理しておくと、審査担当者の判断材料になります。

過去に長期延滞や債務整理の記録がある場合、一定期間は審査通過が難しくなる可能性があります

年収400万円だと中央リテールでいくらまで借りられますか?

おまとめローンは総量規制の例外貸付に該当するため、年収の3分の1を超えても借入できる可能性があります

通常の貸金業法では年収の3分の1までしか借りられませんが、おまとめローンは総量規制の例外として扱われます。

そのため年収400万円でも、理論上は133万円を超える金額の借入れが可能です。

ただし実際に借りられる金額は、返済能力の審査結果によって決まります。

他社借入状況や返済履歴、勤続年数などを総合的に判断されるため、必ずしも希望額が借りられるわけではありません。

具体的な融資可能額は、中央リテールの審査を受けて判断されることになります。

中央リテールの審査に落ちた場合はどうすればいいですか?

他社のおまとめローンへの申し込みや、公的な相談窓口の利用を検討しましょう。

審査に落ちた場合は、まず他の消費者金融や銀行のおまとめローンに申し込む方法があります。

各社で審査基準が異なるため、別の業者では通過できる可能性もあります。

それでも難しい場合は、債務整理を検討する段階かもしれません。

法テラスや自治体の無料相談窓口、または弁護士・司法書士に相談することで、任意整理や個人再生など状況に応じた解決策を提案してもらえます。