消費者金融「セントラル」を検討しているものの、セントラル 口コミを調べると「闇金では?」「審査は甘い?」といった情報が混在し、信頼できる業者なのか判断に迷う方も多いのではないでしょうか。

中小消費者金融ならではの柔軟な審査姿勢がある一方で、在籍確認の有無や実際の審査通過率など、公式サイトだけでは分からない利用者のリアルな声を知りたいというニーズが高まっています。

本記事では、セントラルの実際の利用者による口コミ・評判を網羅的に整理し、メリット・デメリットの両面から「自分に合った選択肢かどうか」を判断できる材料を提供します。

セントラルとは?基本情報と会社概要

セントラルを利用するかどうかを判断する前に、まず「どんな会社が運営しているのか」「闇金ではないのか」という基本的な安全性を確認しておく必要があります。

このセクションでは、セントラルの運営会社情報、正規の貸金業者であることの確認方法、そして提供しているサービスの概要について整理します。

口コミや評判を読む前提として、これらの基本情報を押さえておくことで、より客観的な判断が可能になります。

株式会社セントラルの企業情報

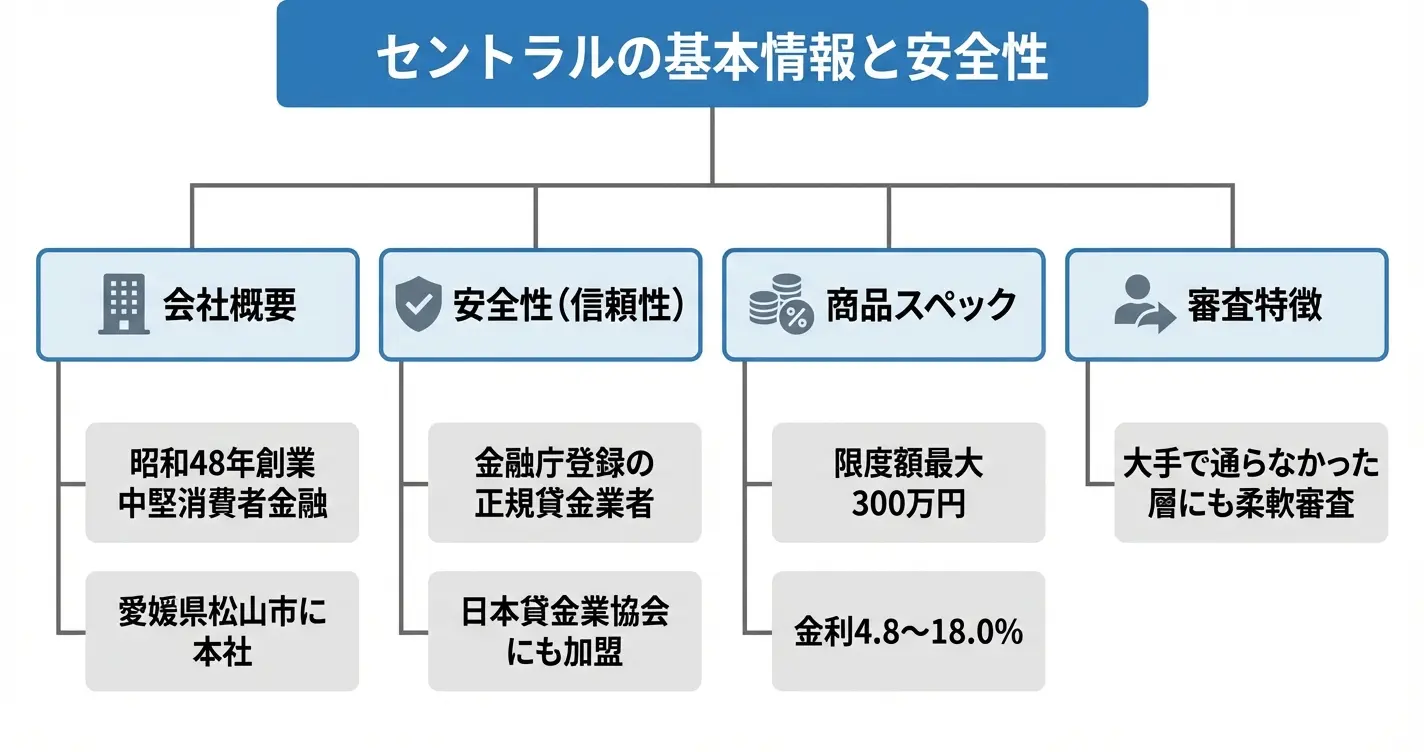

株式会社セントラルは、愛媛県松山市に本社を置く消費者金融会社です。

昭和48年創業と長い営業実績を持ち、四国を中心に店舗を展開しながら、全国に対してインターネット経由での融資サービスも提供しています。

大手消費者金融と比較すると知名度は高くありませんが、地域に根差した中堅消費者金融として複数県にわたる実店舗網と全国対応のWeb審査体制を維持しています。

口コミサイトや比較サイトでは、全国展開する大手5社に次ぐ「中堅消費者金融」のカテゴリで言及されることが多く、アイフルやプロミスなどの大手で審査に通らなかった層が次に検討する選択肢として取り上げられる傾向が見られます。

正規の貸金業者かどうかの確認方法

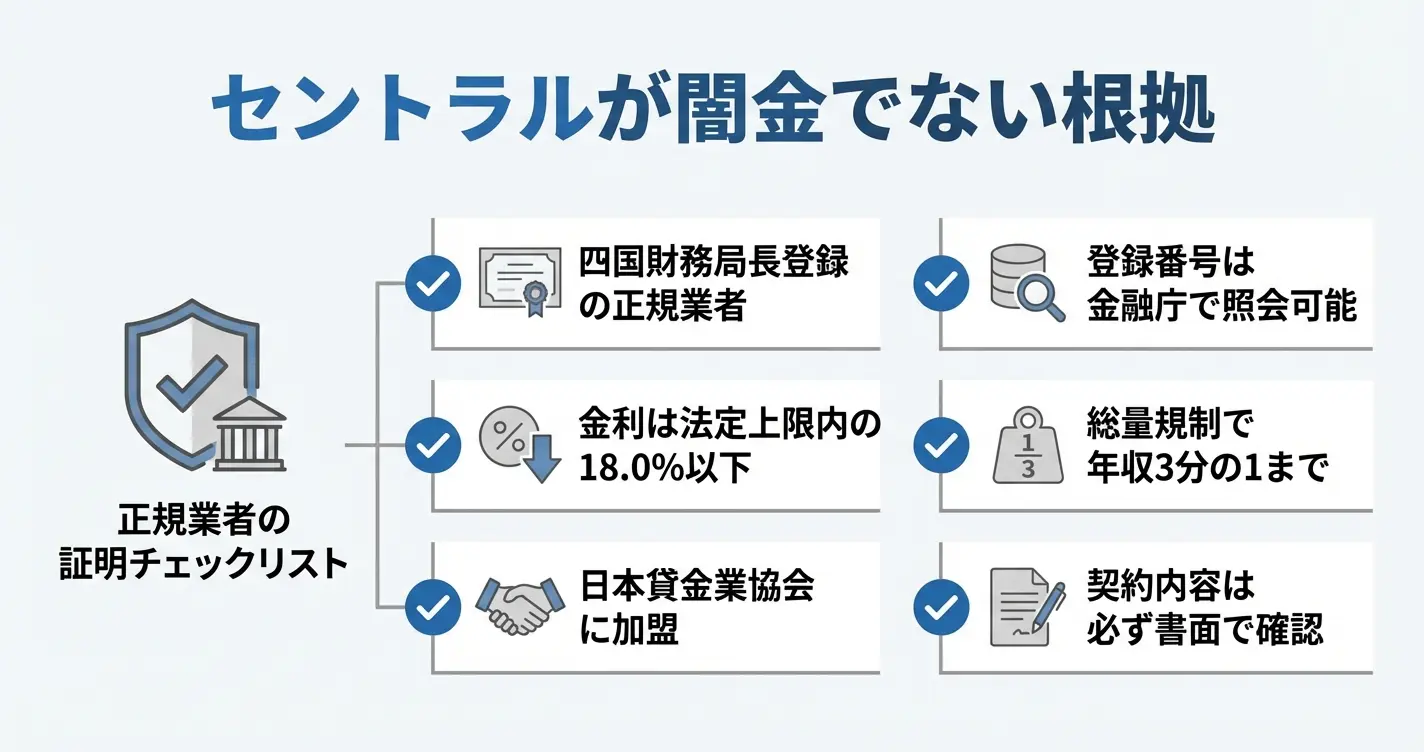

セントラルは金融庁に登録されている正規の貸金業者であり、貸金業登録番号を公式サイトで確認できます。

貸金業登録番号は金融庁の登録貸金業者情報検索サービスで照合が可能で、登録状況や行政処分歴の有無を誰でも調べることができます。

闇金や無登録業者との見分け方として、この登録番号の有無と、日本貸金業協会への加盟状況を確認することが有効です。

セントラルは日本貸金業協会にも加盟しており、法令に基づいた適正な貸付を行う体制が整っています

実際の口コミでも「登録番号をきちんと確認してから申し込んだ」「協会加盟を確認できたので安心した」といった声が一定数見られ、利用前に正規業者であることを確かめる動きが広がっている様子が伺えます。

セントラルの主なサービス内容

セントラルが提供している主力商品は、使途自由なカードローンです。

融資限度額は最大300万円、金利は年4.8%から18.0%の範囲で設定されており、利用者の審査結果に応じて個別に決定されます。

申込方法はインターネット、電話、店頭窓口、郵送から選択でき、審査通過後はセブン銀行ATMでの借入・返済にも対応しています。

大手で審査に通らなかった層や過去に債務整理の経験がある人でも、柔軟に審査を行う姿勢を示している点が特徴です

利用者からは「審査スピードが思ったより早かった」「電話対応が丁寧だった」という評価がある一方で、「金利が上限の18%だった」「限度額が希望より低く設定された」といった指摘も見られます。

また、「大手に落ちた後でも審査に通った」という好意的な口コミがある反面、「やはり中小なので借入可能額は控えめ」という冷静な評価も併存しています。

柔軟性と慎重さのバランスを取った審査を行っている実態が読み取れます。

ここまでで、セントラルが正規の貸金業者であること、どのようなサービスを提供しているかが確認できました。次のセクションでは、実際の利用者がセントラルの審査についてどのような評価をしているのか、口コミをもとに見ていきます。

セントラルの良い口コミ・評判

セントラルを実際に利用した人からは、どのような評価が寄せられているのでしょうか。

ここでは利用者による良い口コミ・評判を、審査スピード、対応・接客、借りやすさ、その他のメリットといった観点から整理して紹介します。

セントラルは審査の早さと柔軟な対応が評価される中小消費者金融です

本記事で紹介する口コミは、主に大手口コミサイト(価格.com、みん評など)やSNS、金融系レビューサイトで公開されている利用者の投稿内容を参照しています。

これらの声は、公式サイトだけでは分からない実際の利用体験に基づいた情報として参考になります。

口コミは個人の感想であり、すべての人に同じ結果が保証されるものではありません

セントラルは愛媛県松山市に本社を置く中小規模の消費者金融で、Web申し込みやセブン銀行ATMでの借り入れ・返済に対応しています。

大手に比べて知名度は高くありませんが、独自の審査基準や柔軟な対応が評価される場面も見られます。

審査スピードに関する口コミ

セントラルの審査スピードについては、即日融資が可能だった、思ったより早く結果が出たという肯定的な声が見られます。

特に申し込みから借り入れまでが数時間以内で完了したという報告や、他社では時間がかかった経験がある人が「セントラルは対応が早かった」と評価するケースが確認できます。

例えば「午前中にWeb申し込みをして、昼過ぎには審査結果の連絡が来た」「平日の早い時間に申し込んだらその日のうちに振り込まれた」といった具体的な体験談が投稿されています。

中小消費者金融でありながら、審査結果の通知が迅速である点は利用者にとって評価されやすいポイントと言えます。

ただし即日融資を希望する場合は、平日の午前中までに申し込みと必要書類の提出を完了させることが重要とされています。

対応・接客に関する口コミ

電話やメールでのやり取りにおいて、スタッフの対応が丁寧だったという声が目立ちます。

初めての借り入れで不安を感じていた利用者が「親切に説明してもらえた」「威圧的な態度がなく安心できた」と評価する口コミが複数存在します。

また返済が遅れそうなときに相談したところ、柔軟に対応してもらえたという報告もあり、顧客対応の質が一定の水準で保たれていることがうかがえます。

具体的には「返済日の変更を相談したら丁寧に対応してくれた」「契約内容について分からない点を質問したら、時間をかけて説明してくれた」といった声が見られます。

大手のような自動化されたシステムではなく、担当者が個別に対応する体制が評価されているようです。

借りやすさに関する口コミ

他の大手消費者金融で審査に通らなかった人が、セントラルでは融資を受けられたという声が一部で見られます。

過去に延滞があった、他社借り入れがある、といった状況でも審査に通過できたケースが報告されており、審査基準が画一的ではなく個別の状況を考慮している可能性が指摘されています。

口コミの中には「大手2社で審査落ちしたが、セントラルでは10万円まで借りられた」「他社借り入れが2件あったが審査に通った」といった報告があります。

これはあくまで個別の体験談であり、すべての人に当てはまるわけではありません。審査に通りやすいという情報を過信せず、自身の返済能力を冷静に判断することが重要です

その他のメリットに関する声

セブン銀行ATMで借り入れや返済ができる利便性を評価する声や、全国対応のWeb申し込みができる点を便利だと感じる利用者もいます。

また中小消費者金融ながら公式サイトの情報が整理されていて分かりやすい、返済シミュレーションが使いやすいといった意見も確認できます。

店舗が限られているものの、オンライン対応が充実している点は遠方の利用者にとってメリットとして挙げられています。

良い口コミが多くても、デメリットも確認してから判断することが大切です

ここまで良い口コミを整理してきましたが、実際の利用を検討する上では否定的な声やデメリットも把握しておく必要があります。

次のセクションでは、セントラルに対する悪い口コミ・評判について見ていきます。

セントラルの悪い口コミ・評判

どの金融サービスにも必ずデメリットや不満の声は存在します。

ここでは、セントラルに関する悪い口コミや評判を整理し、利用前に把握しておくべきリスクや注意点を明確にします。公式情報だけでは分かりにくい実際の利用者の不満を知ることで、自分にとって許容できる範囲かどうかを冷静に判断する材料として活用できます。

なお、ここで紹介する口コミは主要な口コミサイトや利用者レビュー、SNS上の投稿をもとに整理したものです。

セントラルに関する口コミ全体では肯定的な評価も多く見られますが、このセクションでは判断材料として特に注意すべき否定的な評価を中心に取り上げています。

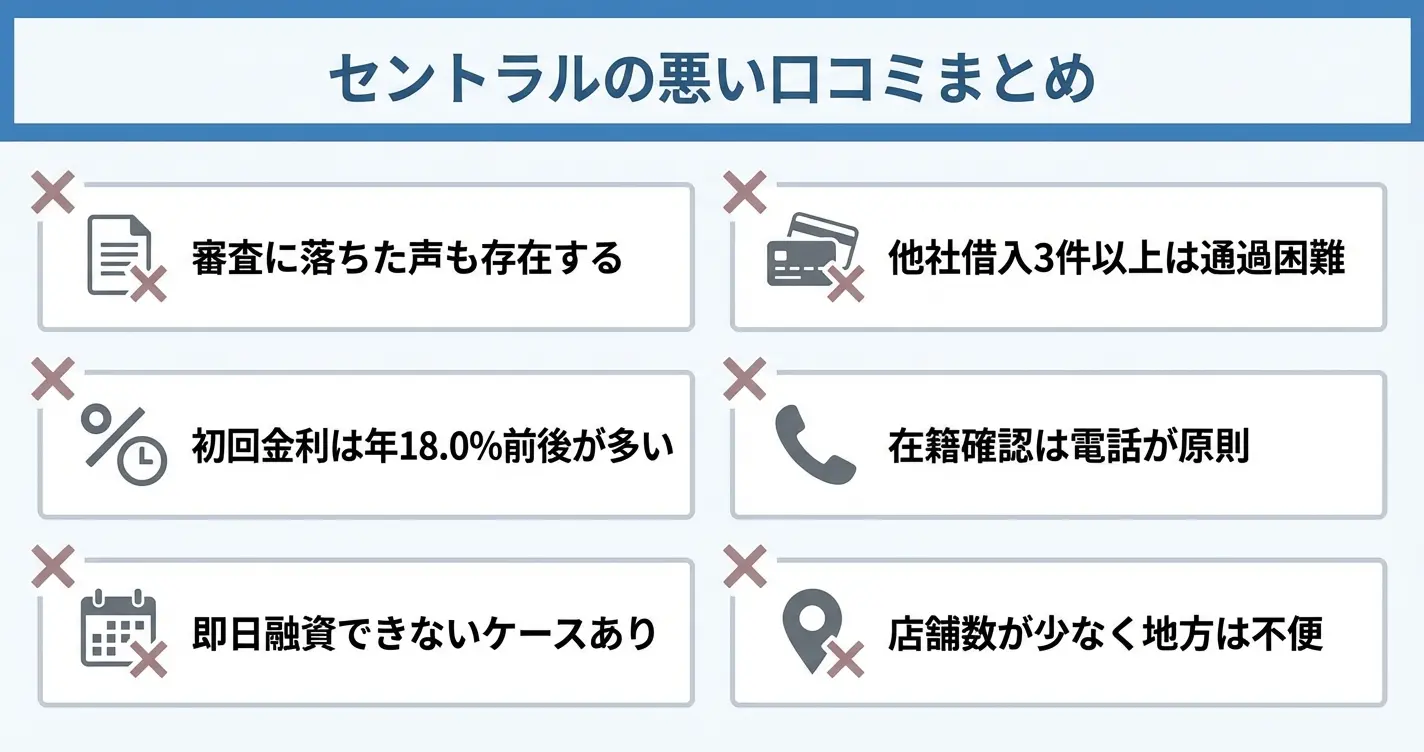

審査に落ちた人の口コミ

セントラルは独自審査を行っていますが、すべての申込者が通過できるわけではなく、審査落ちに関する口コミも見られます。

特に他社借入件数が多い場合や、過去の延滞情報が信用情報に残っている場合は、審査通過が難しくなる傾向があるとの声が目立ちます。

また大手消費者金融の審査に落ちた後にセントラルへ申し込んだものの、結果的に否決となったケースも報告されており、中堅規模の業者であっても審査基準は存在することが分かります。

審査落ちの口コミで共通して見られる利用者の状況としては、他社借入が3件以上ある場合や、直近6ヶ月以内に複数社へ同時申込を行っている場合、過去に長期延滞の記録がある場合などが挙げられます。

自分の状況がこれらに該当する場合は、審査通過の可能性が低くなることを想定しておく必要があります。

金利・返済に関する不満

セントラルの上限金利は法定金利の範囲内ですが、初回利用時には高めの金利が適用されるケースが多く、利息負担に関する不満の声が散見されます。

特に少額借入であっても金利が年18.0%前後に設定されることがあり、長期間の借入では返済総額が膨らみやすいという指摘があります。

また返済方法が限定的で、提携ATMの手数料が発生する点や、インターネット返済に対応していない点を不便に感じる利用者もいるようです。

金利面での不満を述べている利用者の多くは、初回借入額が50万円以下の少額利用者である傾向が見られます。

この場合、大手消費者金融と比較しても金利条件に大きな差はありませんが、無利息期間の長さや返済方法の選択肢の違いから、総合的なコスト負担を重く感じるケースがあるようです。

短期間での完済を予定している場合は許容範囲と考える声もある一方、長期利用を前提とする場合は金利条件を慎重に比較検討する必要があります。

在籍確認に関する口コミ

セントラルでは審査の過程で勤務先への在籍確認が実施されるケースがあり、この点に不安や不満を持つ利用者の声が確認できます。

事前相談により電話以外の方法を検討してもらえる場合もあるようですが、原則として電話による確認が行われる方針であるとの口コミが多く見られます。

職場に知られたくないという理由で申込を躊躇したり、実際に電話があったことで不安を感じたという声もあり、在籍確認の方法については事前に確認しておく必要があると考えられます。

その他のデメリットに関する声

セントラルの店舗数が限られている点や、全国的な知名度が大手と比べて低い点を懸念する声も存在します。

対面での相談を希望する場合、地方在住者は店舗へのアクセスが難しいケースがあり、サポート体制に物足りなさを感じる意見が見られます。

また無利息期間が初回利用者のみに限定されている点や、期間が大手と比較してやや短いと感じる利用者もいるようです。

さらに審査結果の連絡や融資実行までの時間が想定より長かったという口コミもあり、急ぎの資金需要には対応しきれない場合もあることが示唆されています。

特に融資スピードに関する口コミでは、申込から融資まで数日を要したという声や、即日融資を期待していたが翌営業日以降になったという内容が見られます

大手消費者金融では最短即日対応を明示しているケースが多いため、それと比較して遅く感じる利用者がいるようです。

当日中の借入を希望する場合や、申込のタイミングが営業時間外になる場合は、融資実行までの時間に余裕を持って計画することが望ましいと言えます。

ここまでセントラルの悪い口コミや評判を整理してきましたが、一方で肯定的な評価をしている利用者も多く存在します。次のセクションでは、実際にどのような点が評価されているのか、良い口コミ・評判を確認していきます。

2ch・5chでのセントラルの評判

2chや5chといった匿名掲示板では、広告や企業の意図が介在しにくい率直な意見が集まる傾向があります。消費者金融セントラルについても、実際に利用した人の本音や、公式サイトには載りにくい情報が書き込まれています。

ただし匿名性が高いゆえに、情報の信憑性には注意が必要です。

2ch・5chで多く見られる意見の傾向

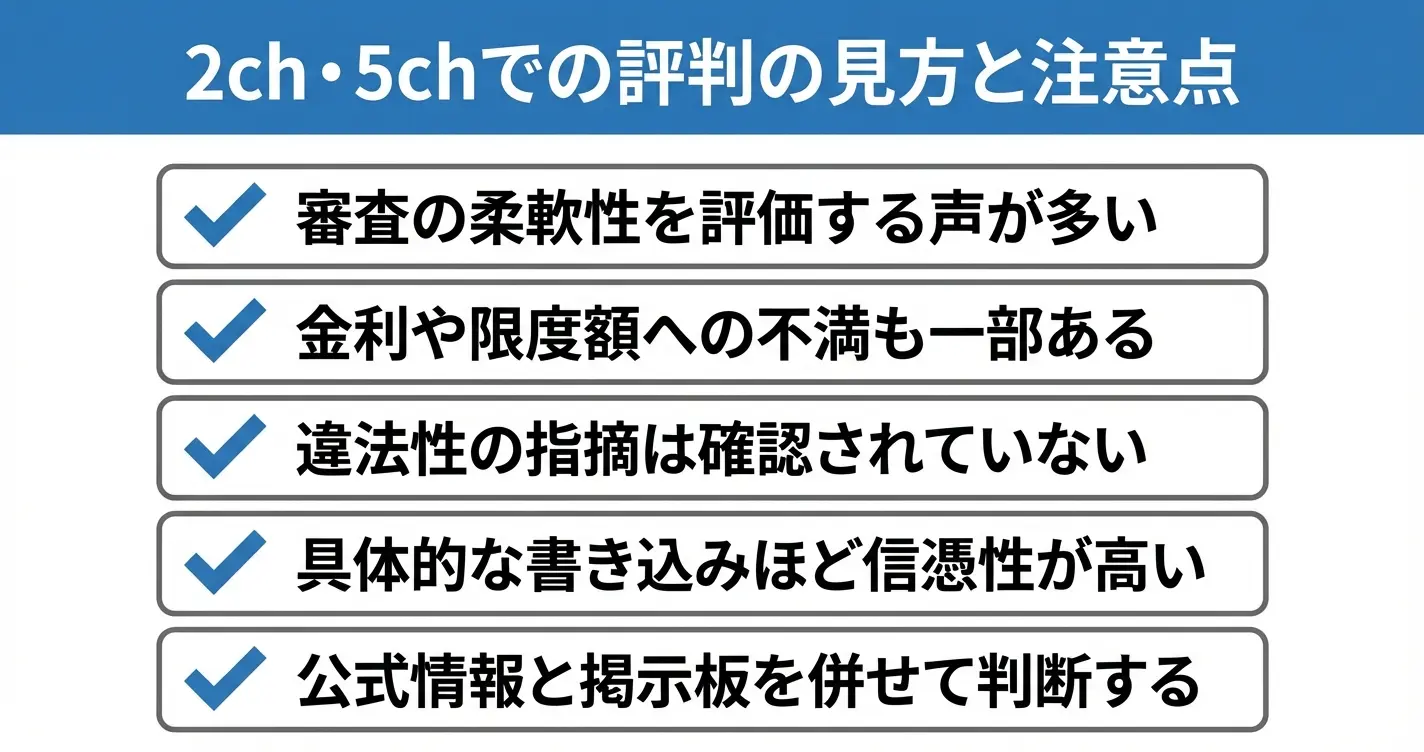

審査の柔軟性を評価する声が多く、否定的な意見は主に金利水準や限度額に関するものが中心

2chや5chのセントラル関連スレッドでは、中小消費者金融としての特性に関する書き込みが目立ちます。大手消費者金融の審査に通らなかった人が、セントラルで借入できたという報告が複数見られる一方で、金利や借入条件について大手と比較する声も散見されます。

全体的な評価の傾向としては、審査の柔軟性を評価する声が比較的多い状況です。否定的な意見は主に金利水準や限度額に関するものが中心で、違法性を指摘する書き込みは確認されていません。

中堅業者としての標準的な評価を受けている状況と言えます。

肯定的な書き込みとしては、審査スピードの速さや対応の丁寧さを評価する内容が挙げられます。特に、他社で断られた後にセントラルの審査に通過したという報告や、在籍確認の方法について柔軟に対応してもらえたという声が見られます。

具体的には「大手2社落ちたけどセントラルは通った」「在籍確認を書類でしてもらえた」といった実体験の共有があります。また、四国地方以外でも利用できる中堅業者として、選択肢の一つとして紹介されることもあります。

否定的な意見としては、金利が大手より高めに設定されているという指摘や、初回借入時の限度額が希望より低かったという内容があります。「金利18%だった」「最初は10万円しか借りられなかった」といった具体的な条件面での書き込みが見られます。

また、知名度が低いことへの不安や、店舗が限られていることへの不便さを述べる書き込みも見られます。ただし、違法な取り立てや法外な金利といった、貸金業法に違反するような内容の書き込みは確認されていません。

中立的な情報交換としては、申込から融資までの具体的な流れや、必要書類の種類、審査にかかった日数などの実体験が共有されています。こうした情報は、これから申し込みを検討している人にとって参考になる可能性があります。

信憑性の高い書き込みの見分け方

具体性のある書き込みや複数で共通する内容は信頼性が高く、極端な内容や断定的な表現には注意が必要

匿名掲示板の情報を判断材料とする場合、書き込みの信憑性を見極める視点を持つことが重要です。すべての情報を鵜呑みにせず、複数の情報源と照らし合わせながら判断する姿勢が求められます。

具体性のある書き込みは、実体験に基づいている可能性が高いと判断できます。申込日時や審査にかかった時間、提出した書類の種類、オペレーターとのやり取りの内容など、実際に経験した人でなければ書けない詳細が含まれている場合は、信頼性が高いと考えられます。

逆に、感情的な表現だけで具体的な状況説明がない書き込みは、慎重に扱うべきです。

複数の書き込みで共通して言及されている内容は、実態を反映している可能性が高いと言えます。たとえば、審査が比較的柔軟であるという評価や、在籍確認の方法について相談できるという情報が、異なるタイミングで複数のユーザーから投稿されている場合、それは一定の信憑性があると考えられます。

一方で、極端に肯定的または否定的な内容のみで構成されている書き込みや、他社を一方的に批判する内容、明らかに宣伝目的と思われる文章は、情報の偏りや意図的な誘導の可能性があるため注意が必要です。また、具体的な根拠なく「違法」「詐欺」といった断定的な表現を使う書き込みも、感情的な意見である可能性が高いと言えます。

掲示板の情報だけで判断せず、複数の確認方法を組み合わせることが大切です

2chや5chの情報は、あくまで判断材料の一つとして捉え、以下の確認を組み合わせて総合的に判断することが望ましいでしょう。

- 金融庁の「登録貸金業者情報検索サービス」で正規業者であることを確認する

- 公式サイトで金利・限度額などの貸付条件を確認する

- 口コミサイトやSNSでの評価と2ch・5chでの評価を比較する

- 日本貸金業協会の会員検索で協会加入状況を確認する

掲示板での評判だけで申込を決めるのではなく、自身の状況や必要性に照らして検討することが重要です。

ここまで、口コミサイトやSNS、匿名掲示板での評判を確認してきましたが、実際にセントラルを利用する際には、具体的にどのようなメリットがあるのかを整理しておく必要があります。次のセクションでは、利用者の声から見えてきたセントラルの強みについて詳しく解説します。

セントラルの審査に関する口コミ分析

セントラルの利用を検討するうえで、最も気になるのが「自分は審査に通るのか」という点でしょう。

ここでは実際の利用者による口コミをもとに、審査の傾向や通過・落選それぞれの共通点、審査スピードについて整理します。公式には明示されていない審査基準の傾向を、実例から読み取ることができます。

なお、セントラルは愛媛県に拠点を置く中小規模の消費者金融であり、大手消費者金融に比べて柔軟な個別審査を行う業者として知られています。

全国対応のWeb申込にも対応しており、他社で審査に通らなかった層からも利用されている傾向があります。

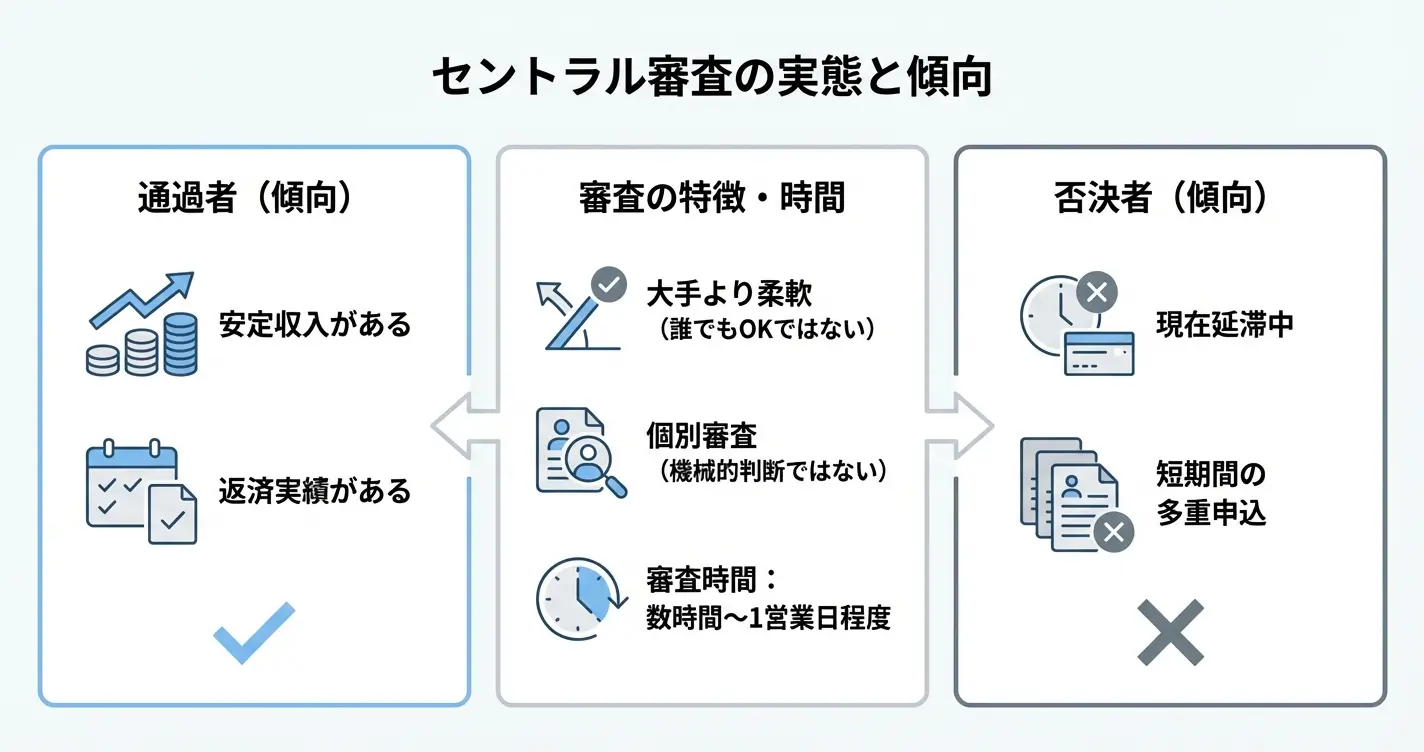

審査は甘い?厳しい?口コミから見る傾向

セントラルの審査は柔軟な傾向があるが、現在の返済能力が重視される点は他社と変わらない

セントラルの審査は、大手消費者金融と比較すると柔軟な傾向が見られる一方で、誰でも通るわけではないという声が多数を占めています。

他社での借入がある場合や、過去に延滞があっても審査対象となるケースが報告されていますが、現在の返済能力が重視される点は他社と変わりません。

中小消費者金融特有の「個別審査」が行われているため、属性だけで機械的に判断されにくいという口コミが目立ちます。

口コミサイトやSNS上の評価を総合すると、肯定的な評価と否定的な評価はおおむね6対4の割合で、審査通過率に関しては「大手で断られた後に通った」という報告が一定の割合で見られます。

ただし「他社で落ちたから必ず通る」わけではなく、現在の収入状況や返済状況によって結果が分かれる点には注意が必要です。

審査に通った人の共通点

審査に通過した人の口コミを分析すると、いくつかの共通する傾向が見られます。

安定した収入源があることが最も多く挙げられており、正社員でなくともアルバイトや派遣社員として一定期間勤務している実績が評価されたという報告が複数あります。

他社借入がある場合でも、延滞なく返済を続けている履歴が確認できれば通過する可能性があるとする声も見られました。

また、申込時に虚偽の申告をせず、現状を正直に伝えたことが良かったとする口コミも一定数存在します。

過去に債務整理の経験がある場合でも、完済から一定期間が経過しており、現在は安定収入があるケースでは審査に通ったという報告もあります。

正直な申告と安定した返済実績が、審査通過の大きなポイントになっているようです

具体的な口コミの例としては、「他社2件で合計50万円の借入があったが、半年間延滞なく返済していたため10万円の枠で可決された」といった内容が見られます。

「アルバイトで月収12万円だが、同じ職場に1年以上勤務していることが評価されたようだ」という報告もあります。

審査に落ちた人の共通点

審査に落選した人の口コミからは、否決となりやすい要因が読み取れます。

現在進行形で他社の返済を延滞している、または申込時点で複数社から短期間に借入を繰り返しているといった状況では、審査通過が難しかったとする声が目立ちます。

収入が不安定、あるいは申込内容と実態に相違があった場合も否決につながりやすいという報告があります。

また、総量規制に抵触する水準まで既に借入がある場合は、法律上の制約もあり審査通過は困難です。

勤続期間が極端に短い、または無職である場合も、返済能力の観点から審査通過は厳しいという口コミが複数見られました。

直近3ヶ月で複数社に申し込んだ場合や、勤続1ヶ月未満の場合は審査通過が難しい傾向があります

「直近3ヶ月で5社に申し込んだが全て否決だった」「前職を辞めて転職したばかりで勤続1ヶ月未満だったため通らなかった」といった具体的な否決事例も報告されています。

審査結果が出るまでの時間

審査スピードに関する口コミでは、申込から結果通知までの時間にばらつきがあることが分かります。

最短で即日、長い場合は翌営業日から数日程度という報告が多く、大手消費者金融と比べるとやや時間を要する傾向があります。

これは中小消費者金融特有の個別審査が行われているためと推測されます。

Web申込後に電話での本人確認や状況ヒアリングが行われるケースもあり、その対応状況によって結果通知のタイミングが前後するという声もあります。

急ぎで融資を受けたい場合は、申込後の電話連絡に速やかに対応することで、審査がスムーズに進む可能性が高まるとする口コミも見られました。

大手消費者金融では申込から最短20分程度で結果が出るケースもありますが、セントラルでは平均して数時間から1営業日程度を見込んでおくと良いでしょう。

ただし、個別に状況を精査してもらえる分、属性面で不安がある場合には有利に働く可能性があるという評価もあります。

審査傾向が把握できたところで、次に気になるのは実際の借入条件や金利、利用限度額がどの程度になるのかという点でしょう。次のセクションでは、セントラルの金利や限度額に関する口コミを詳しく見ていきます。

セントラルは安全?闇金との違いと注意点

消費者金融の利用を検討する際、最も重要なのが「正規の業者かどうか」という判断です。

セントラルは正規の貸金業者として登録されていますが、その根拠を正しく理解しておくことで安心して利用できます。ここでは、闇金との明確な違いと、利用時に注意すべきポイントを整理します。

正規の消費者金融と闇金の見分け方

正規の消費者金融と闇金を見分けるには、登録の有無、金利設定、取り立て方法の3点を確認することが基本です。

金融庁では貸金業登録業者の情報を公開しており、登録番号の照会が可能になっています。また、正規業者は利息制限法で定められた年20.0%以内の金利で運営されており、これを超える金利を提示する業者は違法です。

闇金は登録番号を偽造したり、固定電話番号を持たずに携帯電話だけで営業するケースが多く見られます。

契約前に業者の登録番号を金融庁のサイトで確認し、固定電話での連絡が可能かどうかを確かめることで、多くのリスクを回避できます。

セントラルが安全と言える根拠

セントラルは四国財務局長(8)第00083号として正式に登録されている貸金業者であり、貸金業法に基づいて営業しています。

登録番号のカッコ内の数字は更新回数を示しており、セントラルの場合は長期にわたって継続的に営業している実績があることが分かります。

セントラルは実質年率4.8%〜18.0%の法定金利内で運営され、日本貸金業協会にも加盟している正規業者です

金利面では、セントラルは実質年率4.8%から18.0%の範囲で設定されており、これは利息制限法の上限内です。

また、日本貸金業協会にも加盟しているため、業界の自主規制ルールにも従っています。こうした公的な登録情報や協会への加盟状況は、公式サイトや金融庁のデータベースで誰でも確認することができます。

実際の利用者からは、こうした法的基盤がしっかりしている点について、大手口コミサイトや比較サイトで一定の評価を得ている傾向が見られます。

特に評価されやすいポイントとしては、契約内容の明確さや法定金利の遵守が挙げられる一方で、中小消費者金融全般に共通する課題として、知名度の低さや店舗数の少なさに不安を感じる声も見受けられます。

利用時に注意すべきポイント

正規の業者であっても、借入時には計画的な利用が求められます。

セントラルを含む消費者金融では、総量規制により年収の3分の1を超える借入はできないため、既に他社借入がある場合は審査に影響します。

総量規制により年収の3分の1を超える借入はできません。既に他社借入がある場合は審査に影響する点に注意しましょう

また、契約内容や返済計画は必ず書面で確認し、不明点があれば契約前に問い合わせることが重要です。

利用者の体験談としては、オペレーターの対応について「説明が丁寧で分かりやすかった」という評価が複数の口コミサイトで共通して見られる一方、「思ったより審査に時間がかかった」「返済計画を自分で甘く見積もっていた」といった反省の声も一定数確認されています。

利用を検討する際には、価格比較サイトや消費者金融の口コミ専門サイト、SNSでの評判など、複数の情報源を参照して共通する評価傾向を把握することが推奨されます。

特に以下の点は確認しておくとよいでしょう。

- 自分と似た属性(年収層・職業・借入目的)の利用者がどう評価しているか

- 良い評価と悪い評価の両方が掲載されているか

- 口コミの投稿時期が偏っていないか

正規業者として法律に基づいた対応を行っている点は客観的事実ですが、利用者側も自己責任で返済能力を見極める姿勢が必要です。

セントラルの安全性と評判の傾向が確認できたところで、実際に申し込む際の具体的な流れや必要書類について、次のセクションで詳しく見ていきます。

セントラルの在籍確認についての口コミ

申込者にとって最も気になる点のひとつが、職場への在籍確認です。

セントラルは愛媛県を拠点とする中小規模の消費者金融で、実店舗とネット申込の両方に対応しています。

ここでは実際にどのような方法で在籍確認が行われているのか、回避する方法はあるのかについて、利用者の体験談をもとに整理します。審査通過後の職場への影響を最小限に抑えたい方にとって、重要な判断材料となる情報です。

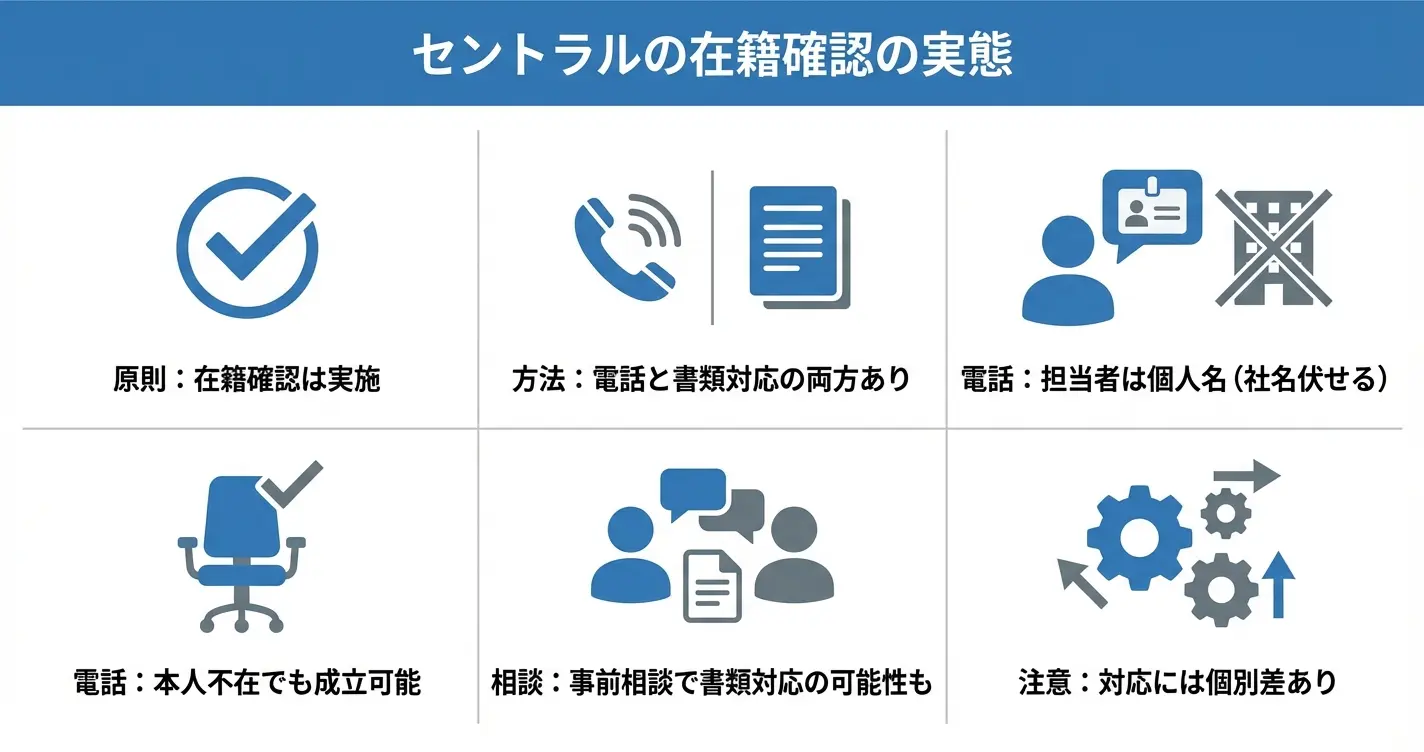

在籍確認は必ずあるのか

セントラルでは原則として在籍確認が実施されますが、すべてのケースで電話連絡が行われるわけではありません。

申込内容や提出書類の状況、過去の利用実績などによって、柔軟に対応されるケースも報告されています。

口コミサイトや掲示板では「電話があった」という声と「書類のみで完結した」という声の両方が見られるため、審査の過程で個別に判断されていると考えられます。

ただし、書類対応となるケースは全体の一部に留まるため、基本的には電話による確認を想定しておく必要があります。

在籍確認の方法と流れ

電話による在籍確認が行われる場合、担当者は個人名を名乗り、セントラルという社名は原則として出しません。

申込者本人が不在でも、職場の誰かが「本日は休みです」「外出中です」などと対応すれば、在籍が確認できたと判断されるケースが一般的です。

利用者の口コミでは「わずか数十秒で終わった」「丁寧な対応だった」という評価の一方で、「電話のタイミングが予想より早く焦った」「事前連絡がなく不安だった」といった声も一部見られます。

職場に不自然な印象を与えにくい配慮がなされている点は評価されていますが、電話の時間帯や事前調整については対応にばらつきがあるようです。

在籍確認を避ける方法はあるのか

電話連絡を避けたい場合、申込時に相談することで書類による代替対応を検討してもらえる可能性があります。

具体的には、社会保険証や給与明細など勤務先が確認できる書類を提出することで、電話を省略できたという報告が一部の利用者から寄せられています。

必ず対応してもらえるわけではなく、審査状況や申込者の属性によって判断されます

希望する場合は審査開始前にオペレーターへ相談することが重要です。相談なしに進めた場合、通常の電話確認が行われる流れとなります。

ここまでで在籍確認の実態が分かりましたが、セントラルを実際に利用するにあたっては申込から借入までの流れを具体的に把握しておくことも大切です。

次のセクションでは、申込方法や必要書類、融資までの時間について詳しく見ていきます。

口コミから分かるセントラルをおすすめできる人・できない人

ここまで紹介してきた口コミ・評判をもとに、セントラルの利用が向いている人と向いていない人の特徴を整理します。

自分の状況や優先する条件に照らし合わせることで、セントラルを選ぶべきかどうかの判断材料になります。

口コミサイトやレビューを確認すると、評価が分かれるポイントは主に「審査の通りやすさ」「融資スピード」「利用限度額」の3点に集中しています。

肯定的な評価では審査の柔軟性と対応の早さを評価する声が中心である一方、否定的な評価では希望額との差や利便性の面で不満を示す傾向が見られます。

セントラルの利用が向いている人

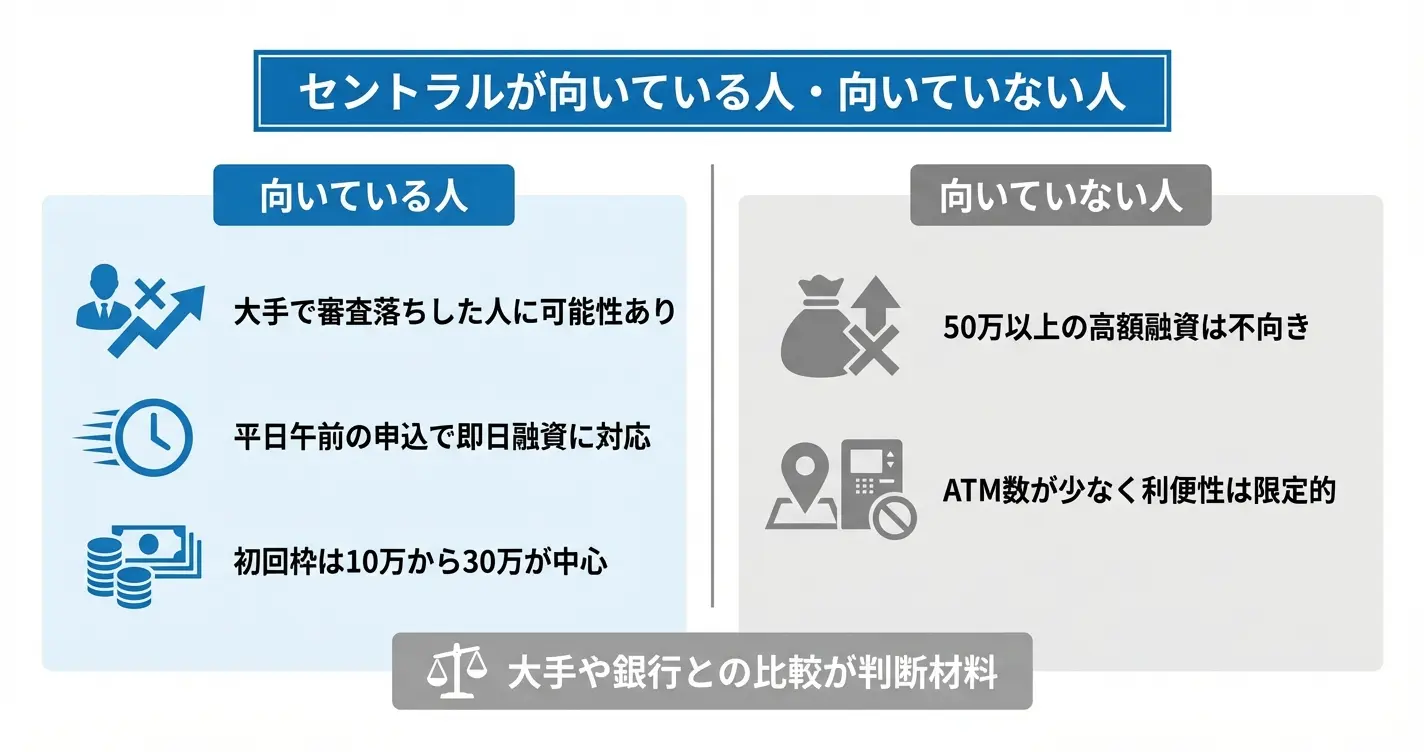

セントラルは独自の審査基準を持つため、大手で断られた人や柔軟な対応を求める人に適しています

セントラルは大手消費者金融とは異なる独自の審査基準を持つため、特定の条件に該当する人にとっては有力な選択肢となります。

過去の信用情報に不安がある人や、中小規模ならではの柔軟な対応を求める人に適しています。

口コミで肯定的に評価されやすいのは、大手で断られた経験を持つ人が審査に通過できたケース、平日午前中の申し込みで当日中に融資を受けられたケース、少額利用で計画的に返済できているケースの3パターンです。

他社で審査に通らなかった経験がある場合

大手消費者金融の審査で通らなかった人でも、セントラルでは通過できるケースがあります。

口コミでは「大手3社すべて落ちたがセントラルは通った」という声が一定数見られ、独自の審査基準によって信用情報を総合的に判断する傾向が確認できます。

ただし、どのような状態でも通過できるわけではありません。口コミから判断すると、以下のような条件を満たしている場合に審査通過の報告が多く見られます。

- 債務整理から5年以上が経過しており、現在は安定収入がある

- 過去に延滞があったが完済しており、直近1年以内に新たな延滞がない

- 他社借り入れがあるが件数は2社以内で、返済は正常に行われている

一方で「現在進行形で延滞中」「債務整理中または直後」「無職または収入が不安定」といった状態では、セントラルでも審査通過は難しいとする声が見られます。

現在の返済能力が重視される点には注意が必要です。

即日融資を必要としている場合

平日の午前中に申し込みを完了できる人にとって、セントラルの即日融資は実用的な選択肢です。

口コミでは「午前中に申し込んで当日中に振込まれた」という報告が複数見られ、Webからの申し込みと14時までの契約完了を条件に、即日対応が期待できます。

地方在住でも振込融資に対応しているため、店舗への来店が難しい人でも利用可能です。

少額の借り入れで十分な場合

初回の借り入れ額が30万円以内で足りる人には、セントラルの融資条件が現実的です。

口コミを見ると初回契約では10万円から30万円程度の枠が設定されるケースが大半を占めており、この範囲内で計画的に利用できる人であれば問題なく活用できます。

大きな金額を必要とする場合は他社の方が適していますが、一時的な資金需要に対応する目的であれば十分に機能します。

他社を検討した方がいい人

セントラルには向いていない条件や状況も存在します。

利用目的や重視する条件によっては、大手消費者金融や銀行カードローンの方が適している場合があります。

口コミで不満が出やすいのは、希望した金額より大幅に少ない枠しか設定されなかったケース、無利息期間の適用条件を満たせなかったケース、提携ATMが近隣になく不便を感じたケースです。

これらの点を重視する場合は、他社の方が満足度は高くなる傾向があります。

高額融資を希望する場合

初回から50万円以上の借り入れを希望する人には、セントラルは適していません。

口コミでは「希望額50万円で申し込んだが30万円になった」という声が見られ、中小消費者金融の特性として初回契約では慎重な枠設定が行われる傾向があります。

まとまった金額が必要な場合は、大手消費者金融や銀行カードローンの方が希望額に近い融資を受けられる可能性が高くなります。

無利息期間を最大限活用したい場合

短期間での完済を前提に無利息サービスを重視する人は、大手消費者金融の方が有利です。

セントラルにも最大30日間の無利息サービスがありますが、適用条件が「Webからの申し込みかつ初回契約」に限定されており、口コミでも「無利息が適用されなかった」というケースが報告されています。

確実に無利息期間を利用したい場合は、適用条件が明確で広く認知されている大手サービスの方が安心です。

ATMでの利便性を重視する場合

全国どこでも気軽にATMから借り入れや返済をしたい人には、セントラルは不便に感じる可能性があります。

提携ATMは存在するものの、大手と比べると数が限られており、口コミでも「近くにATMがなくて不便」という声が見られます。

日常的に現金での借り入れ・返済を繰り返す使い方を想定している場合は、ATMネットワークが充実した大手消費者金融の方が使いやすいでしょう。

セントラル以外の選択肢

セントラルが自分に合わないと判断した場合、条件や状況に応じて他の選択肢を検討する必要があります。

大手消費者金融、銀行カードローン、他の中小消費者金融にはそれぞれ異なる特徴があり、優先する条件によって最適な選択肢は変わります。

まずは自分の信用情報の状態と、何を最優先するかを整理することが大切です

選択肢を絞り込む際は、以下の優先順位で判断すると整理しやすくなります。

- 信用情報に不安がない場合:大手消費者金融を第一候補とし、金利重視なら銀行カードローンを比較対象とする

- 大手で審査に通らなかった場合:セントラルを含む中小消費者金融を複数比較する

- 即日融資が必須の場合:大手消費者金融またはセントラルに絞り、銀行カードローンは除外する

大手消費者金融は、融資スピード・無利息期間・ATM利便性のすべてにおいて高い水準を提供しています。

信用情報に大きな問題がなく、サービスの使いやすさを重視する場合は、プロミス・アコム・アイフルなどの大手が第一候補となります。

初回の融資額も比較的大きく設定される傾向があり、まとまった金額を必要とする場合にも対応しやすい選択肢です。

銀行カードローンは、金利の低さを最優先する人に適しています。

審査には時間がかかり即日融資には対応していませんが、長期的な借り入れを前提とする場合は利息負担を抑えられる点が大きなメリットです。

安定した収入があり、審査に通過できる見込みがある人は検討する価値があります。

他の中小消費者金融としては、フクホー・フタバ・ライフティなどがあり、セントラルと同様に独自の審査基準を持っています。

セントラルの審査に通らなかった場合や、条件面で他社の方が有利と判断できる場合は、複数の中小消費者金融を比較検討することで、自分に合った借り入れ先を見つけられる可能性があります。

自分の状況と優先する条件を整理したうえで、セントラルを含めた複数の選択肢を比較し、最も適した借り入れ先を選ぶことが重要です。

セントラルの審査に関するよくある質問

セントラルの利用を検討する際、審査の流れや安全性について疑問を感じる方は少なくありません。

ここでは、審査結果の通知タイミングや在籍確認の対応、利用条件など、申し込み前に知っておきたい情報をまとめています。

実際の手続きをスムーズに進めるための参考としてご活用ください。

セントラルの審査結果はどれくらいで分かりますか?

セントラルの審査結果は最短30分〜当日中が目安ですが、状況により変動します

セントラルの審査結果は、最短30分から当日中に通知されるケースが多いとされています。

ただし、申込のタイミングや混雑状況、本人確認の内容によっては翌営業日以降になることもあります。

即日融資を希望する場合は、午前中など早めの時間帯に申し込むと対応されやすい傾向があります。

申込から数時間経っても連絡がない場合は、コールセンターへ直接問い合わせることで状況を確認できます。

セントラルで借りれない人はどんな人ですか?

他社借入件数が多い・信用情報にキズがある・収入が不安定な場合は審査に通りにくい傾向があります

セントラルで借りられない人の特徴として、他社借入が既に複数あるケースが挙げられます。

また、過去に延滞や債務整理などで信用情報に問題がある場合も、審査通過は難しくなります。

収入が不安定な状態や、勤続期間が極端に短い場合なども、返済能力の判断で不利になる可能性があります。

中小消費者金融は独自審査を行うため、大手で断られた場合でも必ずしも同じ結果になるとは限りません

セントラルの審査に通ったらどうなりますか?

審査通過後は契約手続きを行い、完了後に指定口座へ融資金が振り込まれます

審査に通過すると、契約内容の確認と必要書類の提出を経て、正式な契約手続きに進みます。

契約が完了すれば、指定した口座へ融資金が振り込まれる形で融資が実行されます。

融資実行までの時間は申込方法や手続き完了のタイミングにより変動します。

初回利用時は、契約内容や返済日の確認をしっかり行い、計画的な利用を心がけることが大切です。

セントラルは在籍確認を回避できますか?

セントラルは原則として在籍確認を行うが、事前相談により書類提出での代替が認められるケースもある

セントラルでは原則として在籍確認が実施されますが、事前に相談することで対応を検討してもらえる場合があります。

実際の口コミでは、申込時に勤務先への電話連絡が難しい旨を伝え、給与明細や社会保険証などの書類提出で代替できたという事例が報告されています。

ただし書類による代替が必ず認められるわけではなく、審査状況や提出できる書類の内容によって判断が分かれる点には注意が必要です。

在籍確認の方法について不安がある場合は、申込後すぐに担当者へ相談することをおすすめします。

セントラルは本当に闇金ではないですか?

セントラルは金融庁に登録された正規の貸金業者です

セントラルは金融庁に正式に登録された貸金業者であり、闇金ではありません。

登録番号は「四国財務局長(9)第00083号」で、金融庁の公式サイト内にある「登録貸金業者情報検索サービス」から誰でも確認できます。

正規業者は法律で定められた上限金利を守り、取り立ても法令に従って行われます。

一方、闇金は無登録で営業し、違法な高金利や暴力的な取り立てを行う点が根本的に異なります。

不安な場合は、契約前に金融庁のサイトで登録状況を確認することをおすすめします。