中小消費者金融で在籍確認なしの業者を探しているものの、「本当に職場に電話がかかってこないのか」「安全な業者なのか」と不安を感じていませんか。

大手と違い中小業者は情報が少なく、在籍確認の有無や対応方針が業者ごとに大きく異なるため、どこを選べば安心して借りられるのか判断が難しいのが実情です。

この記事では、在籍確認なしで対応可能な中小消費者金融5社を比較し、職場バレを避けながら即日融資を受けるための選び方と申込時の注意点を解説します。読み終える頃には、あなたの状況に合った信頼できる業者を2〜3社に絞り込める状態になります。

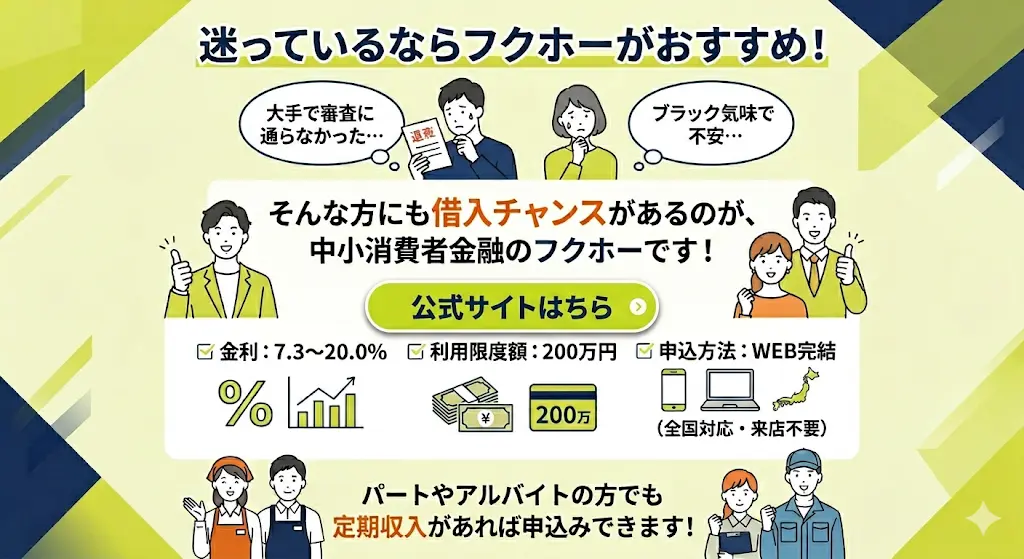

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

中小消費者金融で在籍確認なしは本当に可能?基本の仕組みを理解する

中小消費者金融における在籍確認の実態は、大手とは異なる柔軟な対応が可能です。

ただし法的な背景や代替手段の仕組みを正しく理解しておかなければ、誤った期待や誤解を招く可能性があります。

このセクションでは、在籍確認が求められる理由と、中小業者が電話連絡なしで対応できる根拠、そして用語の違いまでを整理して解説します。

在籍確認とは何か?なぜ必要とされるのか

在籍確認は返済能力の裏付けを得るために、申告した勤務先への在籍を確認する審査の一環です

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを確認する手続きであり、返済能力の裏付けを得るために金融機関が行う審査の一環です。

貸金業法 e-Gov 法令検索では、貸付けを行う際に顧客の返済能力を調査することが義務付けられており、その調査方法として在籍確認が広く採用されてきました。

申告内容が虚偽であれば貸し倒れリスクが高まるため、多くの業者は申込者本人が安定した収入源を持つことを確かめる目的で実施しています。

中小消費者金融が「電話なし」で対応できる理由

中小消費者金融は独自審査の方針を持ち、大手のような画一的な手順に縛られないため、電話連絡を省略して書類による代替確認を採用しやすい環境にあります。

大手は全国規模で統一された審査フローを運用する必要がある一方、中小業者は個別の事情に応じた柔軟な判断が可能です。

また顧客との距離が近く、申込者の状況や相談内容を丁寧に聞き取る文化が根付いているため、電話以外の方法でも信頼性を担保できると判断する業者が存在します。

電話連絡なしで対応している中小業者は業界全体の一部に限られており、すべての中小消費者金融が柔軟に対応するわけではありません

申込前に各業者の公式サイトで対応方針を確認するか、電話やメールで直接問い合わせることで、自分の希望に合う業者を見極める必要があります。

書類提出による代替手段の実態

書類による在籍確認の代替手段としては、社会保険証や給与明細、源泉徴収票といった公的な証明書の提出が一般的です。

社会保険証には事業所名が記載されているため、勤務先との結びつきを示す有力な証拠となります。

給与明細や源泉徴収票は直近の収入状況を把握できるだけでなく、勤務先の名称や所在地も確認できるため、電話連絡と同等かそれ以上の情報を得られる場合もあります。

- 社会保険証(事業所名の記載あり)+直近2か月分の給与明細

- 源泉徴収票+社員証または名刺のコピー

- 給与明細3か月分+勤務先から発行された在籍証明書

自分が用意できる書類を事前に整理しておき、申込時に業者へ相談することで審査がスムーズに進みます。

「在籍確認なし」と「電話連絡なし」の違い

在籍確認なしと電話連絡なしは、しばしば混同されますが厳密には異なる概念です。

在籍確認なしとは、勤務先への確認行為そのものを一切行わない状態を指し、実際にはほとんどの正規業者では実現が難しい運用です。

一方で電話連絡なしとは、電話による確認を省略し書類提出などの代替手段で在籍を確認する方法であり、中小消費者金融の一部が対応可能としているのはこちらの意味になります。

広告や案内で「在籍確認なし」と表記されていても、実態としては書類による確認が求められるケースがほとんどであるため、申込時には具体的な手続き内容を必ず確認してください。

正規業者かどうかは貸金業登録番号で判断できます。必ず確認しましょう

また安全な正規業者であるかを判断するには、貸金業登録番号の有無を確認することが最も確実です。

正規の貸金業者は必ず公式サイトや広告に「○○財務局長(△)第××号」といった登録番号を掲載しており、金融庁の登録貸金業者情報検索サービスで照会できます。

登録番号の記載がない業者や、電話連絡なしを過度に強調する業者には注意が必要です。

ここまでで在籍確認の基本的な仕組みと、中小消費者金融が柔軟に対応できる背景を理解できました。

次のセクションでは、実際にどの業者が電話連絡なしに対応しているのか、具体的な選択肢を比較していきます。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

在籍確認なしで借りられる中小消費者金融5社を徹底比較

中小消費者金融を選ぶ際は、在籍確認の対応方針だけでなく、金利や限度額、即日融資の可否、必要書類といった実務的な条件を総合的に比較することが重要です。

ここでは在籍確認の柔軟対応に定評がある中小消費者金融5社について、各社の特徴と申し込み時の注意点を具体的に解説します。

いずれの業者も「申込前から完全に在籍確認なし」と保証しているわけではなく、申込時の相談と書類提出によって電話連絡を代替できる可能性がある、という対応方針を取っています。確実性を求める場合は、申込前に各社の相談窓口へ直接問い合わせることが推奨されます。

セントラル|柔軟審査と書類対応で人気

セントラルは創業から一定期間以上の営業実績を持つ中小消費者金融で、在籍確認を書類提出で代替できる可能性が高い業者として知られています。

金利は年4.8%から18.0%程度、融資限度額は最大で300万円前後とされており、中小消費者金融としては比較的まとまった金額の借入にも対応しています。無利息期間を設けているため、短期間での返済を予定している場合は利息負担を抑えられる可能性があります。

WEB申し込みに対応しており、申込時に在籍確認の方法について相談できる体制が整っています。社会保険証や給与明細などの書類を提出することで、電話連絡を回避できるケースが報告されています。

ただし、審査状況や申込内容によっては電話確認が必要となる場合もあるため、申込時に事前相談することが推奨されます。

フクホー|老舗の信頼性と明確な代替方法

フクホーは大阪を拠点とする老舗の中小消費者金融で、在籍確認の代替手段について公式に案内を行っている点が特徴です。

融資限度額は最大で200万円前後、金利は年7.3%から18.0%程度の範囲で設定されています。長年の営業実績があり、正規の登録業者として公的機関に登録されているため、安心して利用できる業者の一つといえます。

在籍確認については、申込後のオペレーター対応時に相談することで、社会保険証や直近の給与明細、源泉徴収票などの書類提出による代替が認められるケースがあります。

電話での事前相談にも丁寧に対応しており、職場への連絡に不安がある場合は申込前に問い合わせることで、具体的な対応方法を確認できます。即日融資を希望する場合は、午前中の早い時間帯に申し込むことで対応可能性が高まります。

アロー|WEB完結で電話連絡を最小化

アローは愛知県を拠点とする消費者金融で、WEB完結型の申込プロセスを採用しており、電話連絡を最小限に抑えた運用を行っています。

金利は年15.0%から19.94%程度、融資限度額は最大で200万円前後とされています。オンラインでの申込から契約までの流れがシステム化されているため、スムーズな手続きが期待できます。

在籍確認については、原則として電話連絡が行われますが、申込時に相談することで書類提出による代替対応を検討してもらえる可能性があります。

本人確認書類に加えて、勤務先が確認できる書類を複数用意しておくことで、柔軟な対応を受けやすくなります。WEB申込後の審査結果連絡も比較的早く、即日融資にも対応しているため、急ぎの資金需要にも応えられる体制が整っています。

\Webから申し込み&最短45分で審査完了/

フタバ|女性にも優しい丁寧な対応

フタバは東京都に拠点を置く中小消費者金融で、女性専用の相談窓口を設けるなど、利用者への丁寧な対応に定評があります。

金利は年14.959%から17.950%程度、融資限度額は最大で50万円前後と少額融資に特化しています。初めて消費者金融を利用する方や、少額の借入を希望する方に向いている業者といえます。

在籍確認については、申込時に相談することで書類提出による代替を検討してもらえるケースがあります。特に女性専用窓口では、職場への電話連絡に対する不安や疑問に対して、丁寧にヒアリングを行った上で最適な方法を提案してもらえます。

無利息期間を設けているため、短期間での完済を予定している場合は利息負担を軽減できる可能性があります。審査は比較的柔軟とされており、他社での借入がある場合でも相談に応じてもらえる体制が整っています。

アムザ|地域密着型の柔軟な審査基準

アムザは福岡県を中心に営業している地域密着型の消費者金融で、大手では対応が難しいケースでも柔軟に審査を行う姿勢が特徴です。

金利は年15.0%から18.0%程度、融資限度額は最大で100万円前後とされています。地域に根ざした営業を行っているため、利用者の個別事情に配慮した対応が期待できます。

在籍確認については、申込時に職場への連絡が難しい事情を相談することで、書類提出での代替を検討してもらえる可能性があります。

社会保険証や給与明細、雇用契約書などの勤務実態を証明できる書類を複数用意しておくと、スムーズな対応が受けられます。地域密着型の営業スタイルのため、対面での相談も可能であり、オンラインでのやり取りに不安がある方にも利用しやすい環境が整っています。

比較表:金利・限度額・即日対応・必要書類まとめ

金利はおおむね年15.0%から18.0%前後の範囲で、限度額や即日対応は業者によって異なるため、自分の状況に最も適した業者を選ぶことが重要です

5社の基本条件を比較すると、それぞれに特徴があることが分かります。

金利はおおむね年15.0%から18.0%前後の範囲に収まっており、中小消費者金融としては標準的な水準です。限度額については、セントラルが最大で300万円前後と比較的高めに設定されている一方、フタバやアムザは50万円から100万円前後と少額融資に特化しています。

即日融資については、いずれの業者も対応可能としていますが、申込時間帯や必要書類の準備状況によって実際の融資タイミングは変わります。

即日融資を確実にするには、平日の午前中、遅くとも正午までに申し込みを完了し、必要書類を事前に揃えておくことが重要です。午後以降の申込や書類不備がある場合は、翌営業日以降の融資となる可能性が高まります。

必要書類については、本人確認書類として運転免許証や健康保険証が基本となります。

在籍確認を書類で代替する場合は、社会保険証、給与明細、源泉徴収票、雇用契約書などの勤務実態を証明できる書類が求められます。書類代替を希望する場合の典型的な組み合わせとしては、「社会保険証+直近2か月分の給与明細」または「源泉徴収票+雇用契約書」などが挙げられます。

複数の書類を組み合わせて提出することで、より柔軟な対応を受けられる可能性が高まります。借入希望額が一定金額を超える場合は、収入証明書の提出が必要となるケースもあるため、事前に確認しておくことが重要です。

各社の条件を比較した上で、自分の状況に最も適した業者を選ぶことで、在籍確認の不安を軽減しながらスムーズな借入を実現できます。

在籍確認の代替対応を重視する場合は、公式に案内を行っているフクホーや、柔軟対応の実績が多く報告されているセントラルを優先的に検討するという選び方があります。ただし、在籍確認の具体的な対応方法は申込者の状況や審査内容によって異なるため、次のセクションでは在籍確認なしで借りるための具体的な申し込み手順と準備すべき書類について詳しく解説します。

闇金ではないことを確かめるために、申込前に必ず登録貸金業者かどうかの確認を行いましょう

なお、これらの業者が正規の登録業者であることは、金融庁の登録貸金業者情報検索サービスで確認できます。

各社の公式サイトには貸金業登録番号が記載されており、この番号を金融庁のデータベースで検索することで、正式に登録された業者かどうかを確認できます。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

在籍確認なしで申し込む際の必須条件と審査のポイント

在籍確認を電話以外の方法で対応してもらうには、貸金業者が納得できる代替手段を用意する必要があります。

書類による在籍確認は可能ですが、提出する書類の種類や申し込み時の伝え方によって、対応可否や審査難易度が変わることを理解しておく必要があります。

「在籍確認なし」とは、厳密には「電話による在籍確認なし」を意味します。書類提出による在籍の確認自体は行われる点に注意が必要です。

多くの中小消費者金融が対応しているのは、電話による在籍確認なしであり、書類提出による在籍の確認自体は行われます。

つまり完全に在籍確認を省略するわけではなく、職場への電話連絡を回避できるという意味です。この点を理解した上で、書類による代替手段を準備することが、職場バレを防ぐ確実な方法となります。

ここでは、在籍確認なしで審査を通過するための具体的な条件と、事前に準備すべき内容を整理します。

書類提出で代替する場合の必要書類一覧

電話による在籍確認を避ける場合、現在の勤務先を証明できる公的な書類を複数組み合わせて提出することが一般的です。

多くの中小消費者金融では、社会保険証に加えて給与明細や源泉徴収票などの収入証明書類を求められるケースが多く、これらを事前に用意しておくことで審査がスムーズに進みます。

勤務先が明記された書類であることが前提となるため、国民健康保険証のみでは代替できない場合があります。

- 社会保険証(勤務先名が記載されているもの)

- 直近の給与明細(勤務先名・氏名・支給日が明記されたもの、1〜3か月分)

- 源泉徴収票(最新年度のもの)

- 雇用契約書または在籍証明書(発行可能な場合)

- 社員証や名刺(補助的な資料として)

業者によって求められる書類の組み合わせは異なるため、申し込み前に電話やメールで確認しておくと確実です。

最も多い組み合わせは「社会保険証+直近2か月分の給与明細」ですが、社会保険証がない場合は「給与明細3か月分+源泉徴収票」などで対応できる業者もあります。

社会保険証や給与明細が重要視される理由

社会保険証は企業が従業員を雇用している証拠として機能するため、在籍確認の代替手段として最も信頼性が高い書類とされています。

国民健康保険とは異なり、社会保険証には勤務先の名称が記載されており、現在もその企業に在籍していることの客観的な裏付けとなります。

給与明細も同様に、直近の支給記録が残っていることで、申告された勤務先で実際に働いていることを示す証拠として評価されます。

書類による確認は電話よりも証拠能力が高く、記録として残せるため、審査の透明性を保つ手段としても機能します。

これらの書類が重視される背景には、貸金業法で定められた返済能力の調査義務があり、貸金業者は申込者が安定した収入を得ていることを合理的な方法で確認しなければなりません。

審査に通りやすくするための事前準備

在籍確認を書類で代替する場合、通常よりも審査の精度が求められるため、提出書類の不備や情報の矛盾があると審査が長引いたり否決されたりする可能性があります。

申込内容と書類に記載されている勤務先名や住所が一致していることを事前に確認し、給与明細は最新のものを複数か月分用意しておくと信頼性が高まります。

また、他社借入がある場合は正確に申告し、虚偽の記載がないようにすることも重要です。

- 勤続年数が3か月以上ある(半年以上が望ましい)

- 月収が10万円以上の安定した収入がある

- 他社借入が年収の3分の1以内に収まっている

- 過去6か月以内に延滞の記録がない

信用情報に延滞や債務整理の記録がないか、事前に個人信用情報機関へ開示請求を行って確認しておくことも有効です。

過去に支払いの遅延があった場合でも、現在は安定した収入があり、返済能力があることを書類で示せれば審査通過の可能性は残ります。

なお、正規の貸金業者であることを確認するには、金融庁の登録貸金業者情報検索サービスで登録番号を照会することが確実です。

登録番号が公式サイトに明記されていない、連絡先が携帯電話番号のみ、法外な金利や手数料を提示されるといった場合は闇金の可能性が高いため、申し込みを避けるべきです。

申し込み時に必ず伝えるべきこと

在籍確認を電話以外で対応してほしい場合は、申し込み後すぐに業者へ連絡し、電話連絡が難しい旨を明確に伝える必要があります。

何も伝えずに申し込むと、審査の過程で自動的に電話がかかってしまうケースがあるため、タイミングが重要です。

理由は具体的に説明する必要はありませんが、「書類での対応を希望します」と端的に伝え、どの書類なら提出可能かを事前に確認しておくと対応がスムーズです。

申し込みフォームの備考欄に希望を記載し、さらに申し込み完了後に電話で念押しする二段構えの対応が確実です。

業者によっては在籍確認の方法を柔軟に調整してくれるため、遠慮せずに相談することが職場バレを防ぐ最も効果的な手段となります。

ここまでの準備を整えた上で、次に気になるのは「実際にどの業者が在籍確認なしに対応してくれるのか」という点です。次のセクションでは、柔軟な対応が期待できる中小消費者金融の具体的な業者名と特徴を比較していきます。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

即日融資を受けたい場合の申し込み手順と注意点

在籍確認なしで即日融資を実現するには、申し込みのタイミングと事前準備が重要です。中小消費者金融は柔軟な対応が可能な反面、審査体制や振込対応時間が大手とは異なります。

当日中に借りるための条件と流れを正確に把握しておく必要があります。このセクションでは、即日融資を確実に受けるための具体的な手順と時間配分、準備すべき書類について解説します。

即日融資が可能な中小消費者金融の条件

中小消費者金融で即日融資を受けるには、平日の営業時間内に審査完了できることが前提となります。中小業者の大半は土日祝日の審査業務や振込対応を行っていないため、申し込みは可能でも実際の融資実行は翌営業日になるケースが大半です。

在籍確認を書類で代替する場合でも、審査担当者が内容を確認できる時間帯に申し込む必要があります。

即日融資を重視する場合の業者選定では、公式サイトで以下の3点を必ず確認してください。審査対応時間が何時までか、銀行振込の対応時間帯はいつまでか、書類による在籍確認の代替に応じているかという点です。

在籍確認については「電話連絡なし」を明示している業者と、「書類提出で代替可能」としている業者があります。前者は審査段階で勤務先への連絡が一切発生しない方式、後者は電話の代わりに社員証や給与明細で確認する方式を指します。

職場への連絡を完全に避けたい場合は、前者の対応可否を事前に確認しておくことが重要です。

申し込みから融資までの具体的な流れ

即日融資の基本的な流れは、Web申し込み、仮審査、必要書類の提出、本審査、契約手続き、融資実行という段階で進みます。Web申し込み後は、業者側から電話またはメールで連絡が入り、在籍確認の方法や希望融資額について確認されます。

この時点で電話連絡なしでの審査を希望する旨を明確に伝えることで、後の手続きがスムーズになります。

本審査では本人確認書類や収入証明書類の画像をアップロードまたはメール送信し、問題がなければ契約内容の最終確認を経て指定口座へ振り込まれます。審査から融資実行までの所要時間は業者によって異なりますが、最短で数時間、標準的には半日程度を見込んでおく必要があります。

時間帯別:何時までに申し込めば当日中に借りられるか

即日融資を確実にするには、遅くとも平日の午前中、できれば午前10時までに申し込みを完了させることが望ましいとされています。中小消費者金融の審査対応時間は平日の9時から17時または18時までに設定されている業者が多く、振込処理は銀行営業時間内に限られるためです。

午後の申し込みでも即日対応している業者は存在しますが、その場合でも14時から15時までには申し込みと必要書類の提出を終えておく必要があります。

夕方以降の申し込みは翌営業日対応となる可能性が高いため、時間的余裕を持った行動が重要です。

必要書類を事前に準備しておくべき理由

即日融資の成否は、必要書類を迅速に提出できるかに大きく左右されます。本人確認書類として運転免許証やマイナンバーカード、収入証明書類として給与明細書や源泉徴収票などが求められますが、これらの準備に手間取ると審査が中断し、当日中の融資が難しくなります。

特に電話連絡なしでの審査を希望する場合は、社員証や健康保険証、直近の給与明細など勤務先が確認できる複数の書類が必要になるケースが多いため、申し込み前にスマートフォンで撮影しておくと提出がスムーズです。

書類不備による再提出は時間的ロスが大きいため、事前に各業者の公式サイトで必要書類の種類と形式を確認し、鮮明な画像データとして用意しておくことが即日融資成功の鍵となります。

ここまでの流れと注意点を押さえておけば、即日融資の可能性は大きく高まります。ただし、審査そのものに通過しなければ融資は受けられないため、次のセクションでは審査に通るための具体的な対策について確認していきます。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

安全な業者と闇金の見分け方|登録番号の確認方法

中小消費者金融の中には、柔軟な審査対応を装った闇金業者が紛れ込んでいる可能性があります。

正規の貸金業者と違法業者を見分けるには、公的な登録情報の確認と、不自然な勧誘文句への警戒が不可欠です。このセクションでは、自分自身で業者の安全性を判断するための具体的な確認方法を解説します。

正規業者の判断は金融庁の登録情報と勧誘文句の確認が基本

なお、正規の中小消費者金融の中にも、在籍確認の電話を書類提出で代替できる業者は実在します。

セントラルやフクホー、アローといった登録業者の一部では、給与明細や社会保険証などの提出によって在籍確認の電話を省略できるケースがあるとされています。安全性の確認は、こうした正規業者の中から条件に合う業者を選ぶための第一歩です。

金融庁の登録貸金業者検索サービスの使い方

正規の貸金業者かどうかを確認する最も確実な方法は、金融庁が提供する登録貸金業者情報検索サービスを利用することです。

貸金業を営むすべての事業者は、財務局または都道府県への登録が法律で義務付けられており、この検索サービスで登録番号や事業者名を照合できます。業者の公式サイトに記載されている登録番号を検索窓に入力し、該当する事業者情報が表示されるか、所在地や代表者名が一致するかを必ず確認してください。

検索しても該当情報が出てこない場合や、登録番号の形式が不自然な場合は、違法業者である可能性が極めて高いため、絶対に申し込みを進めてはいけません。

登録番号は「東京都知事(3)第00000号」のように、登録先と更新回数、番号で構成されており、カッコ内の数字が大きいほど営業歴が長いことを示します。検索サービスは24時間無料で利用でき、スマートフォンからもアクセス可能です。

登録情報が見つからない業者や番号形式が不自然な業者は、違法業者の可能性が極めて高いため接触を避けましょう

登録を確認できた業者については、次に公式サイト内で「よくある質問」や「審査について」のページを確認してください。

在籍確認への対応方針について記載がある業者や、電話以外の確認方法に触れている業者は、相談可能な可能性があります。記載がない場合でも、申込前に問い合わせフォームや電話で「書類での在籍確認は可能か」を直接確認することで、対応可否を判断できます。

闇金が使う「在籍確認なし」の誘い文句の特徴

闇金業者は、利用者の切実なニーズである「在籍確認なし」を前面に出して勧誘する傾向があります。

正規の中小消費者金融の一部でも書類による代替対応を行っていますが、闇金は「絶対に電話なし」「100%電話連絡不要」といった断定的な表現を多用し、審査の厳格性をまったく感じさせない広告を展開することが特徴です。

正規業者は在籍確認の代替手段として書類提出を求めるなど、一定の審査プロセスを必ず経ます。

しかし闇金は審査そのものが形骸化しており、申込者の返済能力を確認する意思がありません。また、SNSのダイレクトメッセージや個人の携帯電話番号だけで勧誘してくる、公式サイトに会社概要や登録番号の記載がない、といった特徴も闇金を見分ける重要なサインです。

- 「絶対に電話なし」など断定的な表現を多用

- SNSや個人携帯番号のみでの勧誘

- 公式サイトに登録番号や会社概要の記載がない

- 審査プロセスがほとんど存在しない

異常に低い金利や審査なしを謳う業者に注意

貸金業法では、上限金利が年20.0%までと定められており、これを大きく下回る金利を宣伝している業者は疑うべきです。

中小消費者金融は大手に比べて金利が高めに設定されるのが一般的であり、年3.0%や5.0%といった異常に低い金利を提示する業者は、利用者を誘い込むための虚偽広告である可能性が高いと考えられます。

また、「審査なし」「誰でも借りられる」といった表現も、正規業者では使用されません。

貸金業者は貸金業法に基づき、申込者の返済能力を調査する義務があり、審査を省略することは法律違反にあたります。こうした誘い文句は、法令を無視している闇金業者の典型的な手口であり、接触した時点で即座に関係を断つべきです。

口コミサイトでの評判確認のコツ

業者の実態を把握する補助的な手段として、口コミサイトや比較サイトの情報を参照する方法があります。

ただし、口コミ情報には業者が自作自演で投稿したものや、競合他社を貶めるための虚偽情報も混在しているため、複数の情報源を横断的に確認し、極端に偏った評価だけに依存しないことが重要です。

信頼性の高い口コミを見分けるポイントは、具体的な手続きの流れや担当者の対応、必要書類の詳細など、実際に利用しなければ分からない情報が含まれているかどうかです。

特に在籍確認への対応については、「給与明細2か月分と社会保険証で電話なしになった」「事前相談で書類対応が可能と言われた」といった具体的な体験談がある口コミは参考になります。

逆に、抽象的な賞賛や感情的な非難ばかりが並ぶ口コミは、信憑性が低いと判断できます。また、公的機関である国民生活センターや各地の消費生活センターに寄せられた相談事例も、業者の問題点を把握する有力な情報源となります。

口コミは参考程度に。最終判断は必ず金融庁の登録情報で行いましょう

ここまでで業者の安全性を確認する方法を理解できたら、次は在籍確認の代替手段として認められやすい書類の種類と、それを用いた申し込みの進め方について見ていきましょう。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

大手消費者金融と中小消費者金融の在籍確認対応の違い

大手と中小では、在籍確認の方法だけでなく審査基準や融資条件にも明確な違いがあります。

どちらを選ぶかは、職場への電話回避を重視するか、金利や限度額を優先するかによって判断が変わります。

ここでは、それぞれの特徴を比較しながら、自分に合った選択肢を見極めるための判断材料を整理します。

大手は原則電話確認あり、中小は柔軟対応が可能

大手は原則電話確認、中小は書類による代替手段で対応可能な業者が存在する

大手消費者金融は貸金業法に基づく在籍確認を原則として電話で実施する体制を採っています。

一方、中小消費者金融は書類や代替手段による対応を受け入れている業者が存在します。

大手では申込者側から書類提出を希望しても、最終的には電話確認を省略できない場合があります。

対して中小は個別事情に応じて書類確認で完結する方針を取っている業者が見られます。

これは審査体制の規模や運用ルールの違いに起因しており、職場への電話連絡を避けたい場合には中小のほうが選択肢として有力です。

中小消費者金融で書類による在籍確認を希望する場合、一般的に社会保険証、直近2〜3ヶ月分の給与明細、源泉徴収票のいずれかまたは複数の提出を求められるケースが多く見られます。

社会保険証には事業所名が記載されているため在籍を証明する書類として有効とされ、給与明細は勤務先からの給与支払い実績を示す根拠となります。

申込時に在籍確認を書類で対応してほしい旨を事前に相談し、必要書類を確認したうえで準備することで、電話連絡を回避できる可能性が高まります。

中小消費者金融が正規の貸金業者であることを確認するには、金融庁の登録貸金業者情報検索サービスで登録番号を照合する方法が有効です

正規業者は必ず「○○財務局長(数字)第○○号」という登録番号を持っており、公式サイトや広告に記載されています。

この番号を金融庁の登録貸金業者情報検索サービスで検索し、業者名と一致することを確認することで、闇金業者ではない正規の消費者金融であることを判断できます。

審査基準の違い:大手で断られても中小なら可能性あり

大手消費者金融は信用情報機関のスコアリングを中心とした自動審査システムを採用しているため、過去の延滞履歴や他社借入件数が基準を下回ると機械的に審査落ちとなる傾向があります。

一方、中小消費者金融は担当者が個別に申込内容を確認し、現在の収入状況や返済計画を重視する傾向があります。

そのため、大手で否決された人でも審査通過の余地が残ります。

ただし中小でも貸金業法に基づく総量規制は適用されるため、年収の3分の1を超える借入は不可能です。

信用情報に問題がある場合や他社借入がある場合でも、現在の返済能力を丁寧に説明できれば審査対象として検討してもらえる可能性があります。

金利や限度額で比較した場合のメリット・デメリット

- 大手:年3.0%〜18.0%程度、最大500万円〜800万円

- 中小:年15.0%〜20.0%程度、初回数十万円程度

- 少額・短期返済なら金利差の影響は限定的

金利面では大手消費者金融が年3.0%から18.0%程度の範囲で設定しているのに対し、中小消費者金融は年15.0%から20.0%程度と上限に近い水準で設定されている場合が多く見られます。

限度額についても、大手は最大500万円から800万円程度の枠を設けているのに対し、中小は初回契約時で数十万円程度に抑えられるケースが一般的です。

つまり、金利や限度額の条件面では大手のほうが有利ですが、中小は在籍確認の柔軟性や審査の通りやすさという点で優位性があります。

借入金額が少額で短期返済を予定している場合は、金利差による影響も限定的になるため、在籍確認の回避を優先する判断も合理的です。

どんな人が中小消費者金融に向いているか

中小消費者金融が向いているのは、職場への電話連絡を避けたい事情がある人、大手の審査に通らなかった人、少額を短期間だけ借りたい人です。

特に勤務先が小規模で電話対応に不安がある場合や、在籍確認そのものが職場の規則で禁止されている場合には、書類対応が可能な中小が現実的な選択肢となります。

具体的には、セントラルやフクホーといった登録貸金業者が中小消費者金融の代表例として挙げられます。

これらの業者は書類による在籍確認に対応しているケースがあるとされており、申込時に相談することで個別の事情に応じた対応を検討してもらえる可能性があります。

一方で、できるだけ低金利で借りたい人や高額融資を希望する人、長期的な返済計画を立てている人は、大手消費者金融のほうが総返済額を抑えられる可能性が高いため慎重に比較すべきです。

自分の優先順位を明確にしたうえで、在籍確認の方法と融資条件のどちらを重視するかを判断する必要があります。

在籍確認の方法や審査基準の違いを理解したところで、次は実際にどの業者を選ぶべきかが気になるはずです

次のセクションでは、在籍確認なしで対応可能な信頼できる中小消費者金融を具体的に紹介します。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

在籍確認なしで借りた後に注意すべきこと

在籍確認なしで借入できたとしても、返済管理や対応次第では職場や家族にバレるリスクが生じます。

また、借入後の増額申請や他社への申し込みによって、予期せぬタイミングで在籍確認が発生する可能性もあります。

ここでは、借入後のトラブルを避け、計画的に返済を続けるための具体的な注意点を解説します。

返済計画の立て方と遅延を避けるコツ

給与日直後に返済日を設定し、可能な範囲で繰り上げ返済を活用することが完済への近道

返済を遅延させないためには、借入時点で毎月の返済額と返済期間を明確にし、給与日の直後に返済日を設定することが基本です。

中小消費者金融の金利は年15〜18%程度の範囲で設定されていることが多く、大手と比較して上限に近い水準となる傾向があります。

最低返済額だけを続けると利息負担が大きくなり、完済までの期間が長期化するため、可能な範囲で繰り上げ返済を活用し、元金を早めに減らす意識を持つことが重要です。

また、返済日をスマートフォンのカレンダーやリマインダーに登録しておくと、うっかり忘れを防ぎやすくなります。

職場や家族にバレないための返済方法の選び方

返済方法によっては、郵送物や口座履歴から家族にバレるリスクがあるため、慎重に選択する必要があります。

インターネット返済や銀行振込、ATM返済であれば郵送物が発生しにくく、明細もWeb完結で確認できる業者が多いため安心です。

口座引き落としを選ぶ場合は、通帳記帳時に業者名が表示される点に注意が必要で、家族と共有している口座は避けるべきです。

延滞が発生すると督促の電話や郵便が届く可能性が高まるため、返済日を守ることが最もバレないための対策となります

特に注意すべき点として、返済が3日以上遅れると携帯電話への督促が始まり、1週間以上の延滞で自宅や勤務先への連絡リスクが高まるケースがあります。

万が一、返済が難しくなった場合は、延滞する前に業者へ連絡して返済日の調整を相談することで、督促を回避できる場合があります。

増額申請時には在籍確認が発生する可能性

初回契約時に在籍確認なしで借りられた場合でも、利用限度額の増額を申請する際には、あらためて在籍確認が実施されるケースがあります。

これは、収入状況や勤務先の継続性を再確認するための審査プロセスであり、特に増額幅が大きい場合や、初回契約から時間が経過している場合に求められやすい傾向があります。

増額を検討する際には、事前にコールセンターへ問い合わせて在籍確認の有無を確認し、必要であれば書類による代替対応が可能かを相談しておくことが重要です。

複数社への同時申し込みが審査に与える影響

在籍確認なしの業者を探すために、短期間で複数社へ同時に申し込むと、信用情報機関に申込履歴が記録され、審査で不利に働く可能性があります。

これは「申し込みブラック」と呼ばれる状態で、貸し倒れリスクが高いと判断されやすくなるためです。

一般的には、1ヶ月以内に3社以上への申し込みが確認されると警戒されやすいとされています。

まずは1〜2社に絞って事前相談を行い、対応可能であることを確認してから申し込む方が安全です

在籍確認の対応について不安がある場合は、まず1〜2社に絞って事前相談を行い、対応可能であることを確認してから正式に申し込む方が、審査通過率を下げずに済みます。

複数社を比較したい場合は、公式サイトやコールセンターで条件を確認する段階と、実際に申し込む段階を分けて進めることで、申込履歴を増やさずに検討を進められます。

在籍確認なしで借りられても、借入後の対応次第でバレるリスクや返済トラブルは十分に発生し得ます。

返済方法や増額申請のタイミングに注意し、計画的な利用を心がけることで、安全に完済まで進めることができます。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

よくある質問

在籍確認なしで借りられる中小消費者金融について、審査基準や実際の手続きに関する疑問をお持ちの方は多いでしょう。

ここでは、申し込み前に知っておきたい代表的な疑問点について、分かりやすく回答しています。

実際の借り入れ条件や必要書類、手続きの流れなど、判断材料となる情報をまとめましたので、参考にしてください。

在籍確認なしで借りられる中小消費者金融は審査が甘いのですか?

審査が「甘い」わけではなく、大手とは異なる「柔軟な基準」で審査している

在籍確認なしで借りられる中小消費者金融は、審査が甘いわけではありません。

信用情報や返済能力の確認は必ず行われており、貸金業法に基づいた審査が実施されています。

大手とは異なる独自の審査基準を持っているため、個別の事情を考慮した柔軟な判断がされる場合がある点が特徴です。

ただし、誰でも借りられるわけではないため、過度な期待は避けるべきでしょう。

ブラックリストに載っていても在籍確認なしで借りられますか?

中小消費者金融は過去より現在の返済能力を重視する傾向がありますが、審査通過を保証するものではありません

中小の消費者金融では、過去の事故情報よりも現在の返済能力を重視して審査する傾向があります。

ただし、これは絶対的なものではなく、信用情報の内容や現在の収入状況によって判断は異なります。

在籍確認の方法についても、電話以外の手段に対応している業者もありますが、業者によって対応は様々です。

審査に通りたいからといって、信用情報や収入について虚偽の申告をすることは絶対に避けてください

審査に不安がある場合は、事前に業者へ相談することで、より適切な対応を受けられる可能性があります。

在籍確認の代わりにどんな書類が必要になりますか?

社会保険証や給与明細、源泉徴収票、雇用契約書などが代替書類として求められます

在籍確認の電話を省略する場合、社会保険証や給与明細、源泉徴収票、雇用契約書などの提出を求められるのが一般的です。

ただし、必要な書類の種類や組み合わせは業者によって異なります。

申し込み前に公式サイトや問い合わせで確認しておくと安心です。

複数の書類を用意しておくと、審査がスムーズに進みやすくなります。

申し込み後に結局電話がかかってくることはありますか?

本人確認の電話がかかってくる可能性はあります

申込内容の確認や本人確認のため、携帯電話への連絡が行われるケースは少なくありません。

これは職場への在籍確認とは別のもので、申込者本人との連絡を目的としています。

電話連絡の有無や方法は各社で異なるため、申し込み前に相談窓口で確認しておくと安心です。

在籍確認の電話と本人確認の電話は別の目的で行われます

中小消費者金融の金利は大手より高いのですか?

中小は上限に近い金利、大手は幅があり条件次第で低金利も適用される

中小消費者金融の金利は18〜20%程度に設定されることが多く、大手の3〜18%程度と比べると上限に近い水準で適用される傾向があります。

ただし、いずれも法定上限金利の範囲内で運営されています。

少額かつ短期の借入であれば、大手でも上限金利が適用されるため実質的な差は小さくなります。

一方で、借入額が大きく返済期間が長い場合は、大手の方が低い金利が適用される可能性があります。

WEB完結で在籍確認なしの業者はありますか?

アローなど一部の中小消費者金融がWEB完結に対応していますが、在籍確認自体は必須です

アローをはじめとする一部の中小消費者金融では、来店不要のWEB完結申込に対応しています。

ただし在籍確認が不要になるわけではなく、電話連絡の代わりに書類提出による確認が求められます。

給与明細や社員証などの提出によって、勤務先の確認が行われる形です。

またWEB完結でも、即日融資を希望する場合は平日の早い時間帯に申し込む必要があります。

振込実施には審査完了後の時間的余裕が必要なため、遅い時間の申込では翌営業日以降の対応となる点に注意が必要です。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!