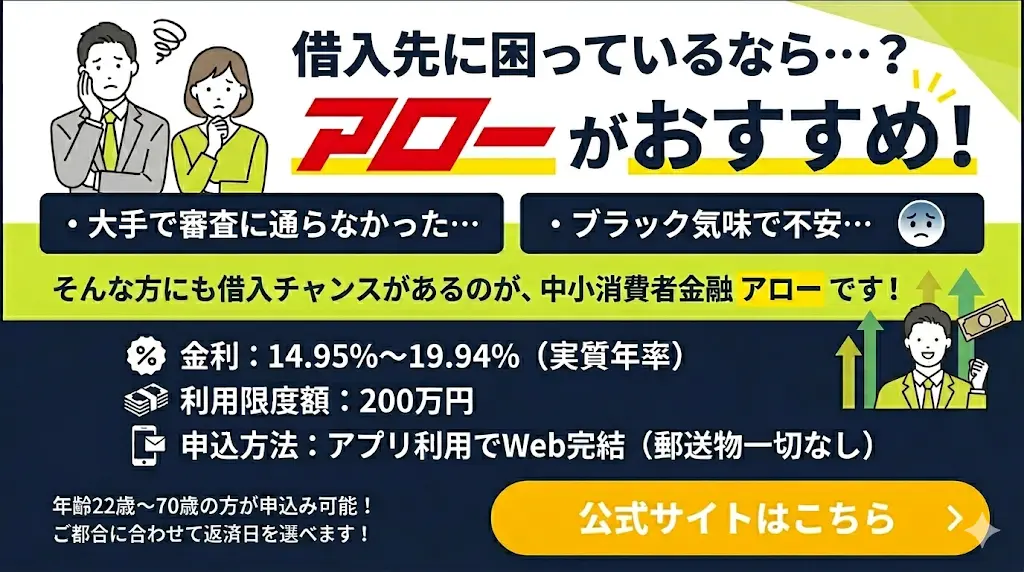

アローは貸金業法に基づく中小消費者金融で、大手ローン会社で審査に落ちた人や他社借入がある人でも申込める独自の審査体制で知られています。

アローの主な特徴は次のとおりです。

- 金融庁・財務局への貸金業登録している正規業者(ヤミ金ではない)

- 他社審査落ち・複数借入がある人も対応可能な独自審査

- 在籍確認なし・郵便物一切なし

この記事では、消費者金融アローの実際の口コミ・評判、審査基準と落ちる原因・対策、在籍確認の内容、申込の流れを詳しく解説します。

この記事は、最新情報を元に2026年6月更新しました

アローは、創業から25年以上愛知県に登録されている貸金業者。

最短45分で審査結果を確認できるほか、専用アプリを利用すれば申込みから契約までスマホだけで手続きを進められます。

また、最大200万円・最長15年の返済プランにも対応しているため、無理のない返済計画を立てやすいのもうれしいポイント。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 アロー |

| 設立 | 2000年11月6日 |

| 登録番号 | 愛知県知事(6)第04195号 |

| 金利(実質年率) | 14.95%~19.94% |

| 利用限度額 | 最大200万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.my-arrow.co.jp/ |

アロー最大の特徴は、電話での在籍確認なしで契約できる点。

一方で、貸与条件は金利14.95~19.94%と高めの金利設定となっている点には注意が必要。

アローは、

- 「他社で借り入れを断られた…」

- 「職場や家族に借入を絶対知られたくない…」

という人におすすめです!

消費者金融アローの口コミ:審査に通った人と落ちた人の体験談

実際の利用者の口コミからわかるアローの審査のポイントは下記です。

- 他社否決後も通過ケースあり

- 他社借入件数・総額が審査を左右

- 否決は信用情報・収入不安定が原因

口コミは個人の体験であり、全員に同じ結果が保証されるわけではありません。

以下のアロー口コミ傾向は、消費者金融関連の口コミサービス・SNS・掲示板に投稿された利用者の報告を横断して整理したものです。

良い口コミ・審査に通った人の口コミ

アローは審査のスピード感と担当者対応の丁寧さに定評があります。

午前中に申込・書類提出を済ませれば当日融資につながりやすいのがアローの嬉しいポイント。

アローの審査に通過した人に共通する特徴は下記3つです。

- 他社借入1〜2社以下

- 安定収入あり

- 信用情報に問題なし

「信用情報に大きな問題がない」とは、延滞・債務整理・強制解約の記録がないか、完済・手続き完了からおおむね5年前後が経過している状態を指します。

債務整理経験者は保有期間の終了が申込タイミングです。

アプリ完結(郵送物なし)の申込フローへの利便性も肯定的な口コミがあります。

大手は全滅でしたが、過去の債務整理を正直に話したら10万円可決されました。本当に助かりましたし、ここから実績を作って信用を回復させたいと思います。

— 42歳・会社員 / 男性午前中に申し込んだらその日のうちに振り込まれて、独自審査とは思えない対応の早さに驚きました。電話の担当者さんも、こちらの事情を親身になって聞いてくれたので安心できました。

— 35歳・契約社員 / 女性悪い口コミ・審査に落ちた人の口コミ

悪い口コミの多くは信用情報の問題または他社借入の多さが原因なことがほとんど。

他社借入が複数社にわたる状態、特に総量規制(年収の3分の1以内)の上限に近い状態での申込は否決につながりやすく、無職・収入不安定な申込者の否決報告も一定数あります。

- 他社借入3社以上・総量規制超え

- 無職・収入証明困難

- 延滞・債務整理記録あり

信用情報はJICC(日本信用情報機構)・CIC(割賦販売法・貸金業法に基づく指定信用情報機関)への開示請求で自己確認できます。

債務整理の記録は完済からおおむね5年前後が保有期間の目安です。

信用情報の自己開示はJICC(スマートフォンアプリ)・CIC(インターネット)でそれぞれ本人申請できます。申込前に確認しておくと、タイミングの見極めに役立ちます。

「審査結果の連絡が遅い」「電話がつながりにくい」という声は手続き面の不満であり、審査基準とは別です。

電話口の男性スタッフの態度が少し威圧的で、生活指導のような説教をされている気分になり不快でした。書類も源泉徴収票など追加で出せと言われて、結局借りるまでに3日かかりました。

— 51歳・自営業 / 男性家族に内緒にしたかったのに、自宅に契約書類が郵送されてきてバレそうになりました。Web完結と書いてあっても郵送物は絶対に来るようなので、実家暮らしの人は注意が必要です。

— 28歳・アルバイト / 男性口コミからわかる審査に通った人・落ちた人の特徴

口コミ全体を通じて、アローの審査の可否を分ける主な要因は「他社借入の状況」と「収入の安定性」の2点だという傾向です。

通過しやすいのは他社借入が少なく(1〜2社以下)、継続的な収入がある申込者です。

信用情報に延滞歴がなく、総借入残高が年収に対して低い水準にあることが通過の目安です。

逆に通過が難しい状態は

- 他社借入3社以上

- 総借入が年収の3分の1超

- 延滞・債務整理・強制解約歴あり

申込可能性の判断軸は「現在の他社借入件数」「総借入残高と年収の比率」「信用情報の直近(過去5年以内)の状態」の3点です。

| 項目 | 通過しやすい人 | 通過しにくい人 |

|---|---|---|

| 他社借入件数 | 1〜2社以下(または借入なし) | 3社以上 |

| 収入状況 | 安定した収入あり(正社員・契約社員など) | 無職・収入の証明が難しい |

| 信用情報の状態 | 延滞歴・事故情報なし | 延滞・債務整理・強制解約の記録あり |

審査の可否を早めに確認したい場合はwebから申込をするのがおすすめ。

具体的な審査条件の詳細は次のセクションで解説します。

アローは、創業から25年以上愛知県に登録されている貸金業者。

最短45分で審査結果を確認できるほか、専用アプリを利用すれば申込みから契約までスマホだけで手続きを進められます。

また、最大200万円・最長15年の返済プランにも対応しているため、無理のない返済計画を立てやすいのもうれしいポイント。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 アロー |

| 設立 | 2000年11月6日 |

| 登録番号 | 愛知県知事(6)第04195号 |

| 金利(実質年率) | 14.95%~19.94% |

| 利用限度額 | 最大200万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.my-arrow.co.jp/ |

アロー最大の特徴は、電話での在籍確認なしで契約できる点。

一方で、貸与条件は金利14.95~19.94%と高めの金利設定となっている点には注意が必要。

アローは、

- 「他社で借り入れを断られた…」

- 「職場や家族に借入を絶対知られたくない…」

という人におすすめです!

消費者金融アローの審査基準

アローは関東財務局に登録した正規の貸金業者で、独自基準で審査を行います。

貸金業法・総量規制の適用を受け、深夜・早朝の連絡や本人以外への取立は禁止されており、ヤミ金とは明確に異なります。

利用者からは「大手否決後に状況を説明する機会があった」「担当者が丁寧」という評価がある一方、「金利が大手より高め」という指摘も見られます。

- 信用情報より「今の返済能力」を重視

- 延滞・否決歴でも現状次第で通過あり

- 個別に状況を確認する方針

- 「毎月いくら返せるか」の実態を重視

以下では、大手との違いと独自審査の具体的な中身を順に解説します。

大手消費者金融との違い

大手消費者金融は信用情報機関のスコアを軸に機械的に審査するのに対し、アローは個別の事情を踏まえた人的審査を実施しています。

これがアローの最大の特徴です。

- 大手:スコア割れで自動否決

- アロー:収支バランスで判断

| 比較軸 | 大手消費者金融 | アロー |

|---|---|---|

| 審査方式 | 信用情報スコアによる自動審査 | 個別状況を踏まえた人的審査 |

| 信用情報の扱い | 過去の記録を重視(延滞・債務整理歴で否決) | 現在の収入・返済余力をより重視 |

| 否決・通過の基準 | スコアが基準値を下回れば自動否決 | 現在の返済能力があれば通過のケースあり |

大手はCIC・JICCスコアで審査し、延滞・債務整理歴があると通過できないケースがほとんど。

アローは収入・他社借入・支出から返済余力を個別算出します。

直近の延滞継続・完済直後は否決されることもあります。

債務整理歴(自己破産・任意整理・個人再生)はCIC・JICCに5〜10年残り、単純な延滞歴より審査への影響が大きくなる傾向があります。

記録期間後も収入安定と返済余力が審査の前提。

信用情報はCIC・JICCへの開示請求で確認できます。

自己破産・任意整理・個人再生後は、記録期間が終わった後も現在の収入安定と返済余力の証明が審査の前提となります

現在の返済能力を重視する独自審査

アローが最重視するのは「今月いくら返せるか」という実態で、収入の多さではなく支出を差し引いた可処分額が判断の起点です。

- 「手残り額」が審査の核心

- 収入の継続性・安定性

- 他社借入+アロー分の返済負担率

手残り額は「月収 − 生活費 − 他社への毎月の返済額」で算出。

月収20万円台・生活費と他社返済の合計が月15万円前後なら手残りは5万円程度。

総量規制により年収の3分の1超の融資はできず、他社借入が多いと審査が厳しくなります。

アルバイト・パートでも継続収入があれば対象ですが、勤続3ヶ月未満など継続性が確認しにくい場合は通過が難しくなる傾向があります。

在籍確認は「職場への電話を避けてほしい」と伝えると書類提出(給与明細・源泉徴収票)への切り替えを依頼できるケースがあります(必ず認められるとは限りません)。

郵送物はカード・明細とも原則なく、自宅への郵送を避けたい場合は申込時に担当者へ確認してください。

郵送物はカード・明細とも原則なし。初回本人確認に関連する書類のみ届く場合があるため、自宅への郵送を避けたい場合は申込時に担当者へ直接確認を

次のセクションでは、審査落ちの主な原因と対処法を具体的に解説します。

アローは、創業から25年以上愛知県に登録されている貸金業者。

最短45分で審査結果を確認できるほか、専用アプリを利用すれば申込みから契約までスマホだけで手続きを進められます。

また、最大200万円・最長15年の返済プランにも対応しているため、無理のない返済計画を立てやすいのもうれしいポイント。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 アロー |

| 設立 | 2000年11月6日 |

| 登録番号 | 愛知県知事(6)第04195号 |

| 金利(実質年率) | 14.95%~19.94% |

| 利用限度額 | 最大200万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.my-arrow.co.jp/ |

アロー最大の特徴は、電話での在籍確認なしで契約できる点。

一方で、貸与条件は金利14.95~19.94%と高めの金利設定となっている点には注意が必要。

アローは、

- 「他社で借り入れを断られた…」

- 「職場や家族に借入を絶対知られたくない…」

という人におすすめです!

消費者金融アローの審査に落ちる原因

アローの審査に落ちる原因は、信用情報・収入・申込状況の3つの観点から整理できます。

- 滞納歴・債務整理歴あり

- 在籍確認不可・収入不安定

- 短期間に複数社申込

- 虚偽申告・総量規制抵触

原因が違えば対処法もまったく変わります。

過去に滞納・債務整理がある→信用情報が主因

収入が不安定または在籍確認が難しい→収入・在籍が主因

他社借入が多いまたは複数申込している→申込状況・総量規制が主因

と照合して、該当するセクションを確認してください。

滞納や債務整理がある

過去の滞納歴や債務整理歴は信用情報機関に登録されており、アローの審査照会で確認されます。

記録が残っている間は審査通過は実質的に見込みにくい状態です。

JICC・CICには延滞・債務整理・強制解約などの情報が保持され、完済または和解から5年程度が残存期間の目安です。

アローを含む貸金業者は審査時にこれらの機関へ照会するため、記録の有無が審査結果に直接影響します。

JICCやCICの開示請求サービスを利用すれば、申込前に記録の残存状況を自分で確認できます

記録が残っている場合は残存期間の経過を待つのが現実的な選択です。

記録消去後も、収入状況や借入残高など他の条件は同時に評価されます。

勤務先の書類確認で不備がある

アローは在籍確認の電話を行わず、給与明細・源泉徴収票・健康保険証などの提出書類で勤務先を確認します。

書類の内容が申告情報と一致しない場合、アローの審査は通りません。

書類確認で不備とみなされる主なパターンは下記です。

- 申告した勤務先名と書類記載が異なる

- 給与明細の支給日や金額に不自然な差異

- 源泉徴収票・保険証など必要書類が揃わない

- 撮影画像の解像度が低く文字が読み取れない

提出前にアローへ送る書類を見直し、申告内容と整合しているか確認してください。

撮影は明るい場所で文字が鮮明に写るように行うのが基本です。

他社に複数申込している

短期間に複数の消費者金融へ同時申込をすると、審査で不利になります。

申込履歴は信用情報機関に6ヶ月程度記録されます。

短期間での複数申込は資金繰りの切迫を示す情報として審査の判断材料になります。

それ単体で即否決になるとは限りませんが、信用情報の傷や収入の不安定さと重なると影響が大きくなります。

申込は一社ずつ結果を待ってから次の判断をする方が、審査上のリスクを抑えられます。

安定した収入がない

返済能力の裏付けとなる継続的な収入がない場合、審査通過は難しくなります。

雇用形態より「収入の継続性と安定性」が重視される傾向があります。

就職・転職直後で在籍期間が短い場合や、収入が月によって大きく変動する場合は審査上のマイナス材料になる可能性があります。

無職・無収入の状態では、原則として審査を通過することは困難です。

収入に関する書類(給与明細・確定申告書など)を申込時に用意しておくと審査の補完材料になります。

在籍期間が短い場合は、一定期間勤務を続けてから申込む方が通過率は上がりやすいです。

申込内容に虚偽がある

虚偽申告は審査否決だけでなく、再申込制限など長期的な不利益を招きます

年収や勤務先など申込内容に虚偽があった場合、審査否決のうえ再申込が制限されるリスクがあります。

在籍確認・信用情報照会・書類審査の段階で発覚するケースがほとんどです。

事実と異なる内容が確認されれば不正申込として扱われる可能性があります。

現状を正確に記載して審査を受けることが適切な対応です。

虚偽申告は短期的な対策にならず、長期的な不利益につながります。

借入が年収の3分の1を超えている

貸金業法に定められた総量規制により、消費者金融からの借入総額が年収の3分の1を超える場合、追加の融資を受けることが原則できません。

この規制はすべての貸金業者に適用されます。

他社を含めた借入残高の合計が年収の3分の1を超えている場合、他の消費者金融でも同様の理由で断られる可能性が高い状況です。

総量規制に抵触している場合、既存の借入を一定程度返済して残高を減らすことが根本的な解決策です。

銀行カードローンは総量規制の適用対象外のため申込自体は可能ですが、銀行独自の審査基準があり通過できないケースもあります。

落ちる原因が把握できたら、次は「自分の状況に合わせた具体的な対処法」です。

次のセクションでは、アローで落ちた場合の対策と、状況別の次の一手を解説します。

消費者金融アローで落ちた人向けの対策

落ちた原因が信用情報・借入総額・どちらでもないかによって最適な対策が変わるため、まず自分の状況の把握が出発点になる。

状況に応じて取れる対策は複数あります。

-

- 信用情報の整理・回復後に再申込

-

- 他の中小消費者金融へ切り替え

-

- おまとめで1本化し返済負担軽減

自分の状況を正確に把握した上で、近いケースの対策を確認してください。

-

- 延滞・債務整理・破産の記録あり → 戦略1(信用情報の整理)

-

- 複数借入あり・総量規制超え → 戦略3(おまとめ)

-

- 信用情報・借入総額に問題なし → 戦略2(他の業者への切り替え)

このセクションでは、3つの対策を状況別に解説します。

信用情報を整理して再申込する

信用情報に延滞・債務整理・多重申込の記録がある場合、別業者へ急いで動く前に情報を確認・整理するのが先決。

同じ状態で申込を繰り返しても結果は変わりません。

-

- 延滞・債務整理・破産歴の確認

-

- 直近6か月の申込ブラックなしか

-

- 借入総額が年収3分の1以内か

- 延滞記録:解消から約5年

- 債務整理(任意整理等):完了から約5年

- 破産:免責から5〜10年

記録が保有期間を経て消えた後は、アローへの再申込は現実的な選択肢の一つです。

ただし、申込時点の収入・借入残高・他の信用情報によって審査されるため、記録消去だけで通過が保証されるわけではありません。

安定した収入があり、借入残高が年収の3分の1以内であれば申込条件は整っています。

なお、アローへの申込を短期間に繰り返すと申込履歴が累積します。

再申込は6か月程度の間隔を目安にしてください。

他の中小消費者金融に切り替える

アローで通らなくても、業者を変えることで通過するケースはあります。

各社の審査モデルが異なるためです。

担当者が個別確認する中小消費者金融(フクホー・ダイレクトワン・ライフティ・セントラルなど)では、数値だけでは伝わりにくいケース(記録は消えたが過去に問題あり、収入は安定しているが勤続期間が短いなど)で有利に働く場合があります(審査基準は非公開)。

別業者を検討する際の注意点:

-

- 同時申込は避け1社ずつ順番に

-

- 申込ブラックは切替先でも記録

「中小だから審査が通りやすい」という前提は危険です。

正規業者はいずれも総量規制(年収の3分の1以内)を遵守しており、上限超過では業者を変えても通過は困難です。

おまとめで借入を1本化する

複数の借入がある場合、おまとめローン(借換えローン)で1本化することで毎月の返済額・利息負担が下がります。

返済が安定・残高が継続減少する期間が続くと、その後の審査で返済能力が正確に評価されやすくなる場合があります。

貸金業法では、他社借入の返済を目的とする特定の借換えローンについて総量規制の例外規定があります。

ただし適用条件は業者ごとに異なり、総量規制オーバーでも必ず借りられる保証ではありません。

事前に業者へ直接確認してください。

- 借入先・残高・金利を一覧整理

- 金利低下を確認・上がる場合もあり

- おまとめ専用ローンの有無を確認

アローは公式サイト上でおまとめ専用商品を案内していません。

おまとめを優先する場合は、明示的に提供している業者(アコム・アイフル・SMBCモビットなど)を中心に検討してください。

アローで落ちた場合の対策は「信用情報の整理」「業者の切り替え」「おまとめの活用」の3つに整理されます。

審査に通過した場合、次に気になるのは「いつ振込まれるか」という点でしょう。

次のセクションでは、申込から振込までの流れと審査にかかる時間を解説します。

アローの審査時間と申込から振込までの流れ

申込から振込まで、アローはWeb完結・最短45分で対応しています。

-

- 入力だけで一次審査が始まる

-

- スマホ完結・郵送物なし

-

- 通過後・最短即日振込可

アローはWeb完結・最短45分で申込から振込まで対応し、書類提出はスマホのみ・郵送物なしで手続きが完結します。カードや契約書の郵送はなく、契約内容はアプリ内のみで確認できます。

Web申込から一次審査までの流れ

アローへの申込はすべてWebまたはアプリから行い、店頭への来店は不要です。

-

- 基本情報をフォームに入力

-

- 送信後・自動で一次審査開始

-

- 結果はメール・電話で通知

一次審査では申告情報と信用情報機関のデータをもとに貸付可否を判断します。

入力誤りは審査遅延や本人確認時の齟齬につながるため、氏名・勤務先・年収はできるだけ正確に記入してください。

通過後は二次審査へ進む連絡が来ます。

二次審査の必要書類と提出

二次審査では、本人確認書類と収入証明書類の提出が求められます。

-

- 本人確認書類:免許証・マイナンバー等

-

- 収入証明:給与明細・源泉徴収票(50万円以下等、条件次第で省略可)

書類はスマホで撮影してアップロード。

郵送不要です。

申告情報と一致すれば最終審査へ進みます。

撮影時は文字が鮮明に写っているか確認してください。

省略可否は担当者判断のため、省略できる前提で進めず、給与明細は事前に手元へ用意しておくことをおすすめします。

収入証明書類の省略は申込後の担当者判断によります。省略前提で進めると追加提出を求められる場合があるため、給与明細は事前に手元へ準備しておくことをおすすめします。

在籍確認と郵送物なし

アローは在籍確認を行いますが、自宅への郵送物は一切ありません。

- 在籍確認は勤務先への電話が一般的

- 書類郵送なし・契約内容はアプリ確認

- 自宅に届かず・家族に気づかれない

職場への電話が難しい場合は、事前にアローの窓口へ相談することで書類による代替(雇用保険証明書・在籍証明書など)が可能か確認できます。

書類代替は勤続年数がある程度長く、在籍確認書類がそろっている場合に認められやすい傾向がありますが、「必ず電話なしにできる」と確定しているわけではない点に注意してください。

審査時間は最短45分、落ちた場合は連絡なし

アローの審査時間は最短45分ですが、状況によっては数時間かかる場合もあり、最大でも翌営業日中が一つの目安です。

- 最短即日振込可(営業時間内完了時)

- 非承認でも個別通知なし

- 24時間(翌営業日中)、連絡なしは非承認

「最短45分」は書類準備・申込タイミング・混雑状況次第で変わります。

非承認時は個別通知がなく、理由を問い合わせても回答を得られない場合があります。

審査に通らなかった場合は以下を参考にしてください。

-

- 信用情報を確認:CIC・JICCに開示請求

-

- 他の正規業者を検討:アコム・プロミス等

-

- 借入額・時期を見直す:減額か再申込待ち

アローに関するよくある質問

消費者金融アローを検討する際、安全性や審査の進め方について気になる点は多いものです。

ここでは、アローの事業形態や審査基準、利用前に知っておきたい疑問にお答えします。

申込みを判断する上で役立つ情報をまとめていますので、ぜひ参考にしてください。

アローは闇金ですか?

アローは愛知県に登録された正規の貸金業者であり、闇金ではありません

アローは愛知県知事の登録を受けた正規の貸金業者であり、闇金ではありません。

登録番号を持ち、貸金業法に基づいて営業している事業者です。

金利や取り立て方法などは法令の範囲内で行われており、違法な貸付を行う闇金とは異なります。

登録情報は金融庁の登録貸金業者情報検索サービスでも確認できます。

アローの限度額はいくらですか?

アローの限度額は最大200万円ですが、初回は数十万円程度が一般的です

アローの貸付限度額は最大200万円に設定されています。

ただし、初回利用時は審査結果に応じて数十万円程度の限度額からスタートするケースが一般的です。

利用実績や返済状況に応じて、増額審査を経て限度額が引き上げられる可能性があります。

アローは独自審査ですか?

アローは信用情報機関のスコアだけに頼らず、現在の状況を重視した独自基準で審査を行っています

アローは独自の審査基準を採用しており、大手の信用情報機関のスコアだけで判断していません。

過去の信用情報よりも、現在の収入状況や返済能力を重視する傾向があります。

そのため、大手消費者金融で審査に通らなかった方でも、現在の返済能力が認められれば融資を受けられる可能性があります。

ただし信用情報を全く見ないわけではなく、総合的に判断される点は理解しておく必要があります。

アローの審査時間はどのくらいですか?

アローの審査は申し込み内容や混雑状況により変動し、通常2~3営業日程度が目安です

アローの審査時間は、申し込み内容の複雑さや審査の混雑状況によって変動します。

提出書類に不備がある場合や追加確認が必要な場合は、さらに時間がかかることがあります。

急ぎの場合は、必要書類を事前に揃えてから申し込むとスムーズです。

アローは土日も審査していますか?

アローの審査は平日のみの対応です

アローの審査対応は営業日(平日)のみとなっています。

土日祝日に申し込んだ場合、審査開始は翌営業日以降となります。

週末に申し込みを行っても、実際の審査は週明けまで待つ必要がある点に注意が必要です。

急ぎで融資を希望する場合は、平日の早い時間帯に申し込む方が審査対応までの時間を短縮できます。