個人間融資掲示板とは、インターネット上で個人が貸し手・借り手として直接やり取りできる掲示板サービスの総称です。

結論から言うと、個人間融資掲示板の利用はおすすめできません。

銀行や消費者金融などの正規ルートを利用できない状況でも借入できるように見えるため、急な資金ニーズを持つ人々の間で利用されています。

一方で、貸金業登録のない違法業者や詐欺目的の利用者が紛れているケースも多く、金銭トラブルや個人情報の悪用につながる危険があります。

実際に利用を検討する際は、以下のような実態を理解しておくことが重要です。

- 審査なし・即日融資をうたう投稿が多い

- 貸し手の身元や信用性を確認しにくい

- 詐欺や違法業者によるトラブルが報告されている

「他では借りられない」と思っていても、正規の中小消費者金融であれば融資を受けられる可能性があります。

この記事では、個人間融資掲示板の仕組みと実態・よくあるトラブルの手口・法律上の問題点・安全な代替手段・今すぐ使える相談窓口を詳しく解説します。

この記事は、最新情報を元に2026年6月更新しました

\ 最短即日融資も可能 /

借入先を探しているなら

中小消費者金融「いつも」をチェック

「いつも」は、Web申込に対応した中小消費者金融です。 口コミでは、他社で否決された方や複数借入がある方の申込事例も見られるため、 大手の審査に不安がある方も申込条件を確認してみましょう。

申込前に条件・金利・返済計画を確認しましょう

※審査結果によっては希望に添えない場合があります。

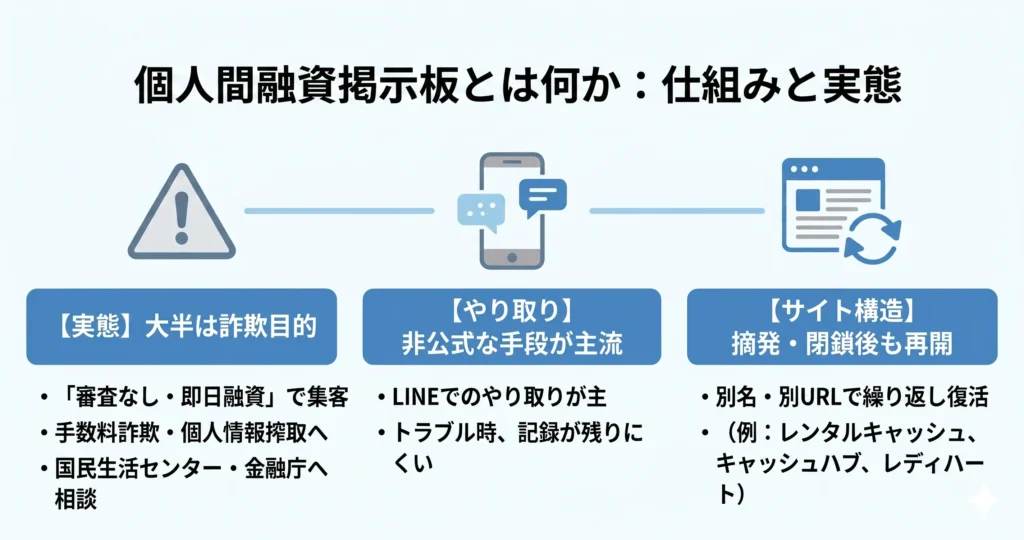

個人間融資掲示板とは何か:仕組みと実態

急いでお金が必要なとき、銀行や消費者金融に頼れない事情がある場合、「個人間融資掲示板」という選択肢が目に入ることがあります。

このセクションでは、掲示板の仕組みと実態を整理します。

- 貸し手の大半は詐欺目的である

- 「審査なし・即日融資」という文言で集客し、手数料詐欺や個人情報搾取につなげるケースが多い

- LINEを使った非公式なやり取りが主流で、トラブルが起きても記録が残りにくい

- サイトが摘発・閉鎖されても、別名・別URLで繰り返し再開する構造になっている

こうした掲示板の実態を知らずに利用すると、お金が借りられないどころか、金銭的・個人情報的な被害を受けるリスクがあります。

国民生活センターや金融庁に寄せられた相談事例を見ると、。

「借りられた」と思わせた段階で別の詐欺に誘導されるケースが大半です。

掲示板でお金の貸し借りが成立する仕組み

個人間融資掲示板の基本的な仕組みは、「お金を貸したい人」と「お金を借りたい人」が書き込みを通じてマッチングするというものです。

銀行や消費者金融のような審査機関が介在しないため、「誰でも借りられる」という印象を与えます。

ただし、この仕組みには根本的な問題があります。

掲示板上で「貸します」と書き込んでいる人物の多くは、法的に融資を行う資格を持っていません。

この違法性は主に貸し手側に問われるものですが、借り手側も違法な取引に関与したとみなされる場合があり、被害を受けても警察への相談が難しくなるケースがあります。

実際のやり取りは以下のような流れで進みます。

- 借り手が掲示板に「〇万円借りたい」と書き込む

- 「貸せます」と名乗る人物からDMやLINEで連絡が来る

- 本人確認・審査と称して個人情報や書類を要求される

- 手数料・保証料などの名目で先払いを求められる

「確認できた」「審査を通過した」などの言葉は、次の請求へ誘導するための口実です。先払い後に融資が実行されることはありません。

主な掲示板サイトの種類(レンタルキャッシュ・キャッシュハブ・レディハートなど)

個人間融資を仲介するとうたうサイトは複数存在しており、名称や形式もさまざまです。

代表的なものとして、レンタルキャッシュ・キャッシュハブ・レディハートといった名称のサイトが知られています。

これらのサイトは外見上は整ったデザインを持ち、「安心・安全」「審査不要」「即日対応」といった文言を前面に出しています。

しかし、運営者の実態や所在地は不明なことが多く、

サイトの種類は大きく3つに分けられます。

- 掲示板型:借り手・貸し手が自由に書き込める形式

- マッチング型:サイト側が仲介する形式を装うが、実質は個人間のやり取り

- SNS誘導型:TwitterやInstagramで集客し、LINEへ誘導するタイプ

いずれも共通しているのは、という点です。

金融庁が公開している「登録貸金業者情報検索サービス」で確認すると、こうしたサイトの名称は登録業者として出てきません。

「登録されていないが信頼できる」という判断は根拠のない期待に基づくものであり、被害につながりやすいパターンです。

LINEを使った個人間融資の典型的な流れ

掲示板での接触後、やり取りのほぼすべてはLINEに移行します。

LINEはアカウント削除が容易で証拠を消しやすく、警察や行政による追跡も難しいため、運営者側にとって都合のよい手段です。

LINEに移行してからの典型的な流れは以下のとおりです。

- 「審査のため」として氏名・住所・勤務先・口座情報などを要求される

- 「保証料」「事務手数料」「登録料」などの名目で数千〜数万円の先払いを求められる

- 先払いをすると「さらに別の費用が必要」と追加請求が続く

- 最終的に連絡が途絶え、お金も情報も戻ってこない

国民生活センターに寄せられる相談でも、こうした段階的な費用請求のパターンが繰り返し確認されています。

実際の相談事例では、「最初に数千円を振り込んだら、次は保証金として数万円を求められた。

断ると『違約金が発生する』と脅された」というパターンが複数報告されています。

提供した個人情報が名簿業者に転売されたり、別の詐欺に使われたりするリスクもあります。

サイトが閉鎖されても別名で復活し続ける構造

個人間融資掲示板は、行政指導や摘発を受けてサイトが閉鎖されても、短期間で別名・別URLで再開します。

サイトを再開しやすい背景には、以下のような要因があります。

- 無料または低コストのサーバーを使えば、新サイトの立ち上げに数時間もかからない

- 運営者の実態が匿名のため、摘発されても別人物を装って再開できる

- 検索エンジンのインデックスに載るまでの時間が短く、すぐに集客できる

警察庁や消費者庁もこうした業者への対応を強化していますが、サイトの立ち上げコストが極めて低いため、いたちごっこの状態が続いています。

「以前見たサイトが閉鎖されていたから別のサイトは安全」という判断は誤りで、むしろ同一グループが名称を変えて運営している可能性があります。

「審査なし」「即日融資」「LINEで対応」という特徴が重なるサイトは、名称や見た目が変わっても同様のリスクを持つと判断してください。

こうした特徴が複数当てはまる場合、と考えて差し支えありません。

掲示板の利用を避けると判断した場合は、日本貸金業協会の「貸金業相談・紛争解決センター」や、各都道府県の社会福祉協議会が運営する「生活福祉資金貸付制度」などの公的な相談窓口へ相談することが、安全に次の一歩を踏み出すための現実的な方法です。

個人間融資掲示板の仕組みと実態を把握したうえで、次に気になるのは「実際にどんなトラブルが起きているのか」という点でしょう。

次のセクションでは、具体的な手口とその被害の詳細を解説します。

個人間融資掲示板で起きるトラブルの手口

個人間融資掲示板とは、インターネット上でお金を借りたい人と貸したい人が直接やり取りできる形式の掲示板のことです。

銀行や消費者金融のような正規の金融機関を介さず、見知らぬ個人同士がメッセージで連絡を取り合い、融資条件を交渉する仕組みで、実際にいくつかのサイトが存在しています。

ただし、正規の貸金業登録を持たない個人がお金を貸すこと自体、貸金業法に抵触する可能性があり、利用者・貸し手の双方にとって法的なリスクを伴います。

正規ルートでの借り入れが難しい状況に置かれている方が、こうした掲示板に辿り着くケースは少なくありません。

しかし、その切迫した状況を悪用する形でトラブルが多発しているのが実態です。

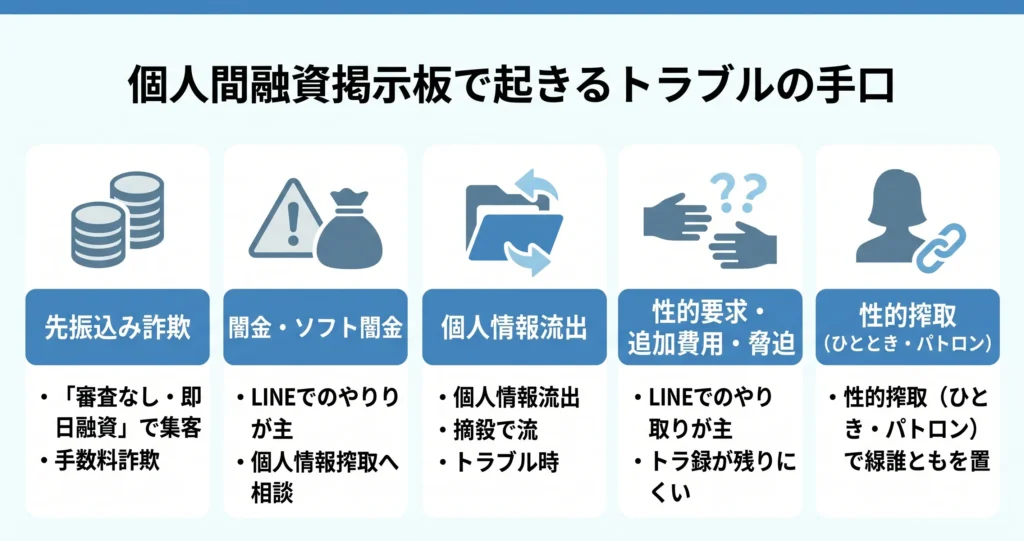

代表的なトラブルの手口は以下の5つです。

- 「手数料を先に払えば融資する」という先振込み詐欺

- 闇金・ソフト闇金が一般の貸し手に偽装して潜んでいる

- 投稿・連絡しただけで個人情報が流出・売買される

- 融資後に性的要求・追加費用・脅迫が来る事後トラブル

- 女性を狙った「ひととき融資」「パトロン融資」による性的搾取

これらのトラブルは「たまたま悪い人に当たった」という偶発的な事故ではありません。

匿名で誰でも投稿・連絡できるという掲示板の構造上、貸し手の身元確認や資金の出所を確かめる手段がないために繰り返されています。

被害に遭ってから後悔しないよう、各手口の具体的な流れを事前に把握しておくことが重要です。

先振込み詐欺:お金を払ったら連絡が途絶えるパターン

個人間融資掲示板でが、先振込み詐欺です。

「融資する前に保証金・手数料・審査料が必要」と要求し、送金させた時点で連絡を絶つという流れが典型的です。

- 「融資前に保証金として数万円が必要」と言われる

- 「送金確認後すぐに振り込む」と約束するが、送金後に音信不通になる

- 「追加で審査料が必要」と繰り返し要求してくる変形パターンもある

消費者庁や国民生活センターが公表している相談事例でも、こうした「先払い型」の融資詐欺は継続的に報告されています。

被害者の多くは「少額なら試してみようと思った」と証言しており、最初の要求額が低いほど警戒心が下がりやすい点が悪用されています。

正規の貸金業者は、融資前に手数料・保証金・審査料を要求することが法律上禁止されています。「融資前に何かを払ってほしい」という時点で、相手は詐欺業者だと判断して構いません。

すでに支払ってしまった場合は、警察の相談窓口(#9110)への連絡を検討してください。

闇金・ソフト闇金が貸し手に紛れ込んでいるリスク

掲示板には、一見すると普通の個人に見える投稿の中に、闇金業者が紛れ込んでいます。

外見上の区別がほぼつかない点が、このリスクの深刻さです。

金融庁が公表している「貸金業者登録一覧」に掲載されていない業者が、個人を装って掲示板に投稿するケースが確認されています。

この登録一覧は金融庁の公式サイトから業者名や電話番号で検索できるため、相手が「正規業者だ」と主張する場合は必ず確認することをお勧めします。

「ソフト闇金」とは、闇金の中でも表向きは穏やかな対応をとりながら、実際には出資法の上限(年109.5%)を大幅に超える金利を設定している業者を指します。

被害の流れは以下のとおりです。

- 最初は「低金利・審査なし」と好条件を提示して接触してくる

- 融資後に「元本+高額な利息」を要求し始める

- 返済が滞ると、職場・家族への電話・訪問といった取り立てに移行する

一度でも借入れると、出資法の上限を超える金利が複利的に積み重なる構造のため、返済しても残高が減りにくく、自力での解決が困難になります。

闇金被害に遭った場合は、弁護士・司法書士への相談や、警察への被害届の提出が現実的な対処法です。

費用面が不安な場合は、法テラス(日本司法支援センター)が収入要件を満たす方向けに無料法律相談や弁護士費用の立替制度を提供しているため、まずは電話(0570-078374)で確認することができます。

投稿・連絡しただけで個人情報が名簿業者に渡るケース

掲示板に投稿したり、貸し手にメッセージを送ったりするだけで、

実際に融資を受けなくても被害に遭う点が、このトラブルの特徴です。

掲示板の運営者や貸し手を装った業者が、連絡先・氏名・借入希望額などの情報を収集し、名簿業者や別の詐欺グループに販売するという実態が、国民生活センターへの相談事例から読み取れます。

情報が流出した後に起きやすい二次被害には、次のようなものがあります。

- 「あなたの情報を持っている」と告げてくる別の詐欺業者からの接触

- 架空請求・フィッシング詐欺のターゲットにされる

- 「融資の審査に必要」と言われて免許証・保険証の写しを送ってしまうと、なりすまし犯罪に使われる

掲示板に一度でも連絡先を書き込んだ・送信したという事実は消せません。

が、被害拡大を防げる重要な分岐点です。

その相手との連絡を即座に断つことが最善の対処です。

融資後に性的要求・追加費用・脅迫が来る事後トラブル

融資が実行された後にトラブルが始まるケースも多いです。

代表的な事後トラブルの流れは以下のとおりです。

- 融資後に「当初の条件と違う高金利・短期返済」を要求してくる

- 返済が1日でも遅れると、家族・職場への連絡をちらつかせて脅迫する

- 「証拠写真・動画を撮影しろ」「性的なやりとりをしろ」と要求してくる

特に後者の性的要求は、「わいせつ目的融資」として警察庁も注意喚起を行っています。

被害者は借金という弱みを握られているため、要求を断りにくい状況に追い込まれます。

こうした事後脅迫は、貸金業法・強要罪・恐喝罪などの複数の法律に抵触する可能性があります。

- 脅迫・恐喝:警察(#110 または #9110)

- 借金問題:弁護士・司法書士、または法テラス

- 性的要求:配偶者暴力相談支援センター、よりそいホットライン(0120-279-338)

すでにこうした状況に陥っている場合は、一人で解決しようとせず、それぞれの状況に応じた専門機関への相談が重要です。

女性が特に狙われる「ひととき融資」「パトロン融資」の実態

「ひととき融資」「パトロン融資」は、とした融資名目の性的搾取の手口です。

お金の貸し借りという形式をとりながら、実態は性行為・わいせつ行為の強要です。

- 「審査なし・無利子で貸す」「返済はゆっくりでいい」と好条件を提示する

- 連絡を取り合ううちに「会ってほしい」「写真を送ってほしい」と要求が始まる

- 融資を受けた後は「借金があるから断れない」という状況を利用して性的要求を続ける

警察庁の広報資料でも、こうした手口は「性的搾取を目的とした接触行為」として明確に問題視されています。

「融資」という言葉が使われていても、実態は売春・わいせつ行為の勧誘であり、利用者側も意図せず違法行為に巻き込まれるリスクがあります。

10代・20代の女性が被害に遭うケースが多く報告されており、SNSや掲示板での接触が起点になっています。

「お金に困っているだけで、性的なことは断れる」と思っていても、一度連絡を取ると断りにくい状況に誘導されるのがこの手口の特徴です。

少しでも不審に感じたら、すぐに連絡を断ち、よりそいホットライン(0120-279-338)などの相談窓口を利用してください。

個人間融資掲示板のトラブルはどれも被害後の回復が難しく、掲示板への接触自体を避けることが最善の対策です。

ここまで見てきたとおり、個人間融資掲示板のトラブルは多岐にわたり、どれも被害に遭ってからの回復が難しいものばかりです。

なお、急いでお金を用意したい状況にある場合は、生活福祉資金貸付制度(社会福祉協議会)や、各自治体の緊急小口資金といった公的な支援制度が選択肢として存在します。

次のセクションでは、実際に掲示板を利用した人の口コミ・体験談をもとに、被害の現実をさらに具体的に確認していきます。

口コミ・体験談から見る個人間融資掲示板の現実

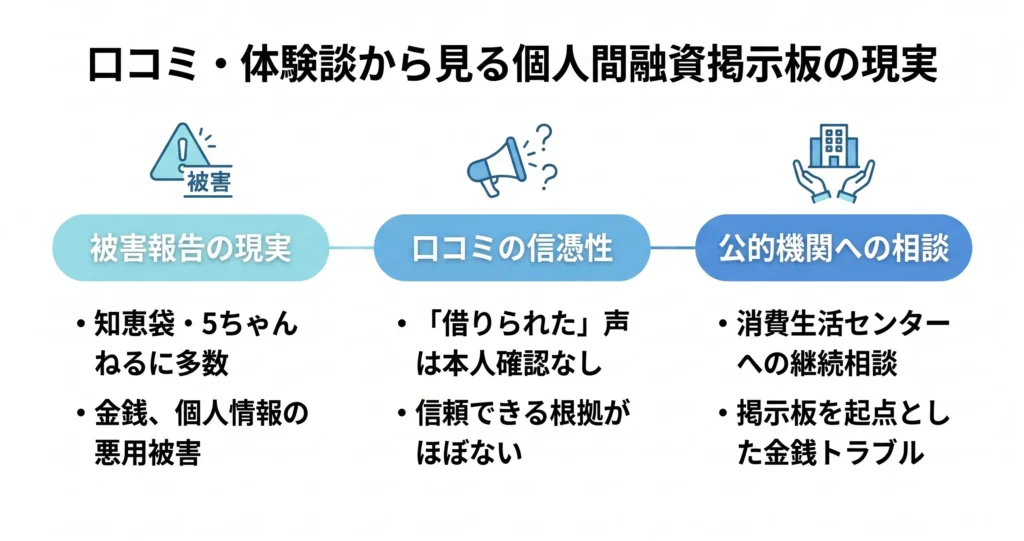

個人間融資掲示板を実際に使った人の声を集めると、

- 知恵袋や5ちゃんねるには「お金を騙し取られた」「個人情報を悪用された」という投稿が多数存在する

- 「本当に借りられた」という口コミは、投稿者の本人確認ができず信頼できる根拠がないものがほとんど

- 消費生活センターには、掲示板を起点とした金銭トラブルの相談が継続的に寄せられている

実際の声を確認しておくことで、掲示板がどのような場所なのかをより具体的に把握できます。

ここでは、口コミ・相談事例・公的機関のデータをもとに、個人間融資掲示板の現実を整理します。

「今すぐお金が必要だが正規ルートでは難しい」という状況にある場合、社会福祉協議会の緊急小口資金や行政の生活福祉資金貸付など、個人間融資掲示板よりも安全性の高い制度が存在します。

知恵袋・5ちゃんねるに寄せられた被害報告の傾向

被害報告の内容は、いくつかの典型的なパターンに集約されます。

- 「審査なし・即日融資」と言われ、手数料を先払いしたが音信不通になった

- 借用書を書かされた後、高額な利息を要求された

- 個人情報(住所・勤務先・家族の連絡先)を伝えたところ、脅迫的な取り立てが始まった

これらの投稿に共通するのは、「困っているタイミングを狙われた」という点です。

急いでいる状況では冷静な判断が難しく、少しでも「借りられるかもしれない」と思わせる言葉に引き寄せられやすくなります。

正規の貸金業者は、契約前に手数料・保証料などの名目で金銭を要求することを法律で禁じられています。

それにもかかわらず、掲示板上の出資者を名乗る人物が「審査料」「振込手数料」などを求めてくるケースは後を絶ちません。

また、個人間融資掲示板で実際にお金を借りることが構造的に難しい理由があります。

貸金業として登録していない個人が不特定多数に繰り返し貸し付けることは、貸金業法上の無登録営業に該当します。

つまり、掲示板上で「貸す」と申し出る人物の多くは、法律の枠外で動いているか、そもそも最初から貸す意思がない詐欺目的である可能性が高く、「たまたま運が悪い人が騙される」のではなく、になっています。

個人情報を一度渡してしまうと、その後の被害を止めることが非常に難しくなります。

住所や勤務先が知られた状態では、要求を断りにくい心理状態に追い込まれるためです。

5ちゃんねるの関連スレッドでも「断ったら職場に電話が来た」という投稿が複数確認できます。

「本当に貸してくれた」という口コミの信憑性

ごく一部に「実際に借りられた」という投稿が存在するのも事実です。

しかし、その信憑性には慎重に向き合う必要があります。

- 投稿者が本人かどうか確認できない

- 出資者側が自ら書き込んだ「サクラ投稿」の可能性がある

- 借りられたとしても、その後の利息・返済条件が法外である場合がある

仮に実際に借りられたとしても、それが「安全だった」とは言えません。

個人間の貸し借りであっても、利息制限法や貸金業法は原則として適用されます。

「個人だから法律は関係ない」と主張する出資者がいますが、これは事実ではなく、後から法外な利息や追加費用を請求されるトラブルも報告されています。

「借りられた」という事例でも、その後に返済を迫られ続けて精神的に追い詰められたというケースが相談事例の中に繰り返し登場します。

「借りられた」という情報は目立ちやすく、「騙された」という情報は恥ずかしさから表に出にくいという非対称性があります。実際には被害を受けていても声を上げていない人が多数いると考えるのが自然です。

国民生活センターが公表している消費生活相談データベース(PIO-NET)でも、個人間融資に関連したトラブル相談は一定数が継続して登録されており、表面に出ている事例はほんの一部に過ぎないと見られています。

消費生活センターに届いた相談事例

国民生活センターおよび各地の消費生活センターには、個人間融資に関連した相談が毎年寄せられています。

相談内容を大別すると、以下の3つに整理できます。

- 手数料詐欺:先払いを求められ、入金後に連絡が取れなくなった

- 違法な高金利:借りた後に法定上限を大幅に超える利息を請求された

- 個人情報の悪用:情報を渡した後に脅迫・嫌がらせを受けた

国民生活センターが公表している相談事例の中には、「インターネットの掲示板で知り合った人物から高金利で融資を受け、返済できなくなった」というケースが繰り返し登場します。

被害金額は数万円から数十万円規模に及ぶものもあり、金銭的な損失だけでなく精神的なダメージも大きいと報告されています。

消費生活センターへの相談は無料で受け付けており、すでにトラブルに巻き込まれた場合の対処法を一緒に考えてもらえます。

「お金を取り戻せるかどうか」だけでなく、「これ以上被害を広げないためにどうするか」という観点でも相談に乗ってもらえます。

連絡先は全国共通ので、まだ被害を受けていない検討段階であっても、「利用しようか迷っている」という相談を受け付けています。

掲示板への連絡前に一度問い合わせることも選択肢の一つです。

口コミや体験談を見ると、掲示板は「借りられる場所」ではなく「騙される場所」として機能しているケースが大多数です。

次のセクションでは、こうした掲示板の行為がどの法律に違反するのかを具体的に確認します。

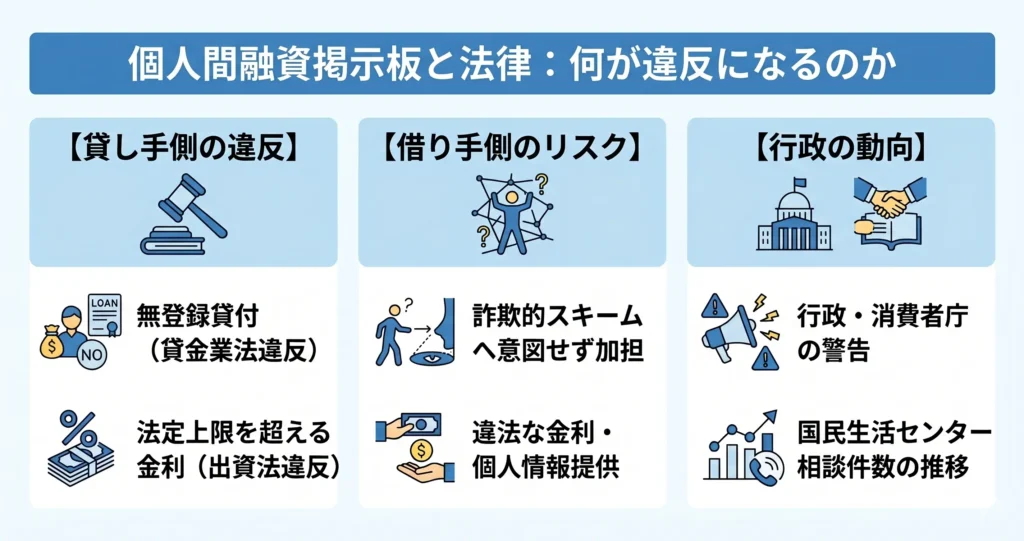

個人間融資掲示板と法律:何が違反になるのか

「利用するだけなら問題ない」と思っている方も多いですが、借りた側にも法的リスクが及ぶケースがあります。

- 無登録で貸付を行う行為は貸金業法違反にあたる

- 法定上限を超える金利を要求・受領すると出資法違反になる

- 借りた側も、違法な金利の支払いや個人情報の提供を通じて、詐欺的スキームへ意図せず加担させられるリスクがある

- 国民生活センターへの相談事例では、掲示板経由の融資トラブルが近年増加傾向にあることが確認されている

このセクションでは、掲示板に関係する法律の内容・違反の具体例・行政の動向を順に解説します。

貸金業法・出資法で禁止されている行為

個人間融資掲示板に投稿している「貸し手」のほぼすべては、貸金業登録を持たないです。

これは貸金業法に違反する行為であり、刑事罰の対象になります。

- 無登録での反復継続した貸付行為(貸金業法違反)

- 年利20%を超える金利の受領(出資法違反)

- 虚偽の広告・誇大な勧誘行為(貸金業法違反)

貸金業法では、業として貸付を行う者は都道府県または金融庁への登録が義務づけられています。

「個人だから登録は不要」という認識は誤りで、反復・継続的に貸し付けている実態があれば「業」と判断されます。

掲示板上では「日利3%」「週利10%」などの表記が散見されますが、これらを年換算すると数百〜数千パーセントに相当し、上限を大幅に超えます。

このような金利を受領した貸し手は、出資法違反として5年以下の懲役または1,000万円以下の罰金(またはその両方)の対象になります。

借りた側が問われる可能性のあるリスク

直接的な刑事責任は貸し手側に生じますが、借りた側にもリスクがないわけではありません。

- 違法な取立て・脅迫・個人情報の悪用を受けても法的に守られにくい

- 「手数料先払い」「保証金」名目で金銭を騙し取られる詐欺被害に遭う

- 反社会的勢力が関与する資金移動に加担させられるリスクがある

借りた側が直接「出資法違反の共犯」として問われるケースは少ないですが、違法業者との取引自体がになります。

具体的には、不当な取立てを受けても貸金業法上の取立て規制が適用されない、金利が高すぎても利息制限法による引き直し計算が機能しない、といった状況です。

正規の貸金業者であれば受けられる保護が、無登録業者との取引では一切適用されません。

「どの時点でリスクが生じるのか」という点では、、氏名・住所・勤務先などを送信した時点ですでにリスクにさらされていると考えるのが適切です。

「まず手数料を振り込んでください」と言われた時点で詐欺の典型的な手口に入っており、振り込んだ後に相手と連絡が取れなくなるパターンが国民生活センターの相談事例でも繰り返し確認されています。

被害金額の回収が難しい理由は、相手が匿名・海外拠点であることが多く、振込先口座の特定や法的な差し押さえ手続きに時間と費用がかかるためです。

すでに個人情報を送ってしまった場合や手数料を振り込んでしまった場合は、速やかに最寄りの警察署または消費生活センター(局番なし188)に相談することが対処の第一歩です。

さらに、提供した個人情報を人質に脅迫・恐喝が行われるケースも確認されています。

借りた側が「被害者」であっても、相手が反社会的勢力であれば警察への相談も躊躇しがちになり、被害が表面化しにくい構造があります。

行政・消費者庁の警告と相談件数の推移

行政機関はすでに個人間融資掲示板を問題として認識し、公式に警告を発しています。

国民生活センターが公表している相談統計によると、個人間融資やSNS・掲示板を介した融資トラブルに関する相談件数は近年増加傾向にあります。

相談内容の多くは「お金を振り込んだが融資されなかった」「個人情報を悪用された」「高額な手数料を請求された」といった詐欺・トラブル系の内容です。

消費者庁も、SNSや掲示板を使った違法な金融サービスに対して注意喚起を繰り返し行っています。

金融庁は「無登録業者リスト」を公式サイトで公開しており、掲示板に投稿している業者の多くがこのリストに該当する可能性があります。

リストに載っていない業者がすべて安全というわけではありません。あくまで「リストに載っている業者は確実に違法」という確認手段として活用してください。

行政の警告が増えているにもかかわらず掲示板の投稿が絶えない背景には、運営者が海外に拠点を置くケースや、匿名性の高さから摘発が難しいという実態があります。

今すぐお金が必要な場合は、消費生活センター(局番なし188)や日本貸金業協会の貸金業相談・紛争解決センター(0570-051-051)への相談が安全な第一歩です。

銀行系カードローンや消費者金融の公式サイトでは、事前審査(仮審査)を無料で試せるサービスが一般的に提供されています。

個人間融資掲示板が法的にも実務的にも危険な場であることが明確になったところで、次はで「実際にどこに相談すれば安全に借りられるのか」という具体的な代替手段を見ていきましょう。

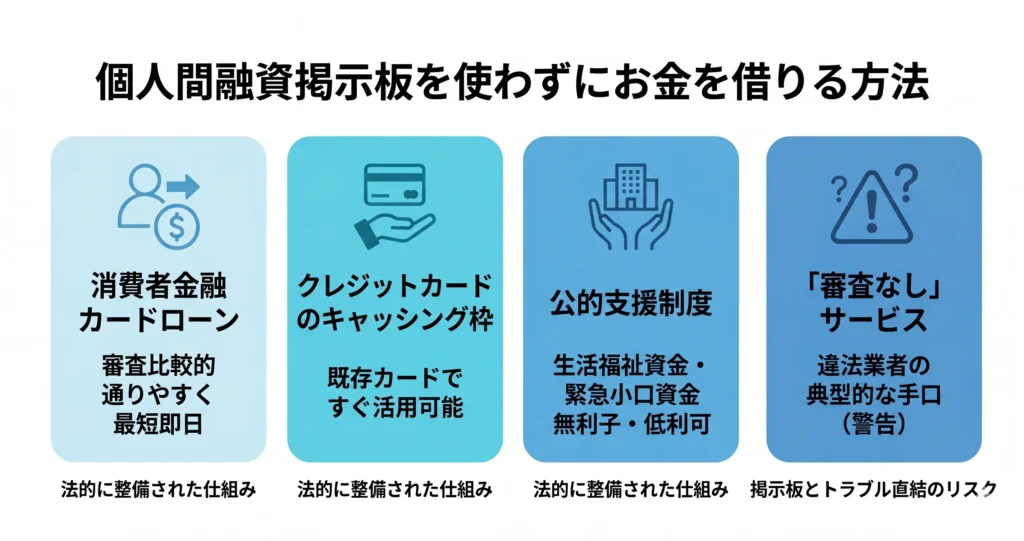

個人間融資掲示板を使わずにお金を借りる方法

個人間融資掲示板に頼らなくても、急ぎの借入に対応できる選択肢は複数あります。

- 審査が比較的通りやすい消費者金融カードローンは、最短即日で融資を受けられる場合があります

- すでにクレジットカードを持っている場合、キャッシング枠をすぐに活用できます

- 収入が不安定・低収入でも、公的支援制度なら無利子または低利で借りられる可能性があります

- 「審査なし」を謳うサービスは正規の貸金業者ではなく、違法業者の典型的な手口です

どの選択肢が自分に合うかは状況によって異なりますが、いずれも掲示板と違い法的に整備された仕組みの中で利用できます。

個人間融資掲示板は一見すると「審査なしで借りられる」ように見えますが、違法業者が多く、実際にはトラブルに直結するリスクが高い手段です。

このセクションでは、4つの選択肢それぞれの特徴と使い方を、判断に必要な情報とともに解説します。

審査が比較的通りやすい消費者金融カードローン

消費者金融カードローンは、銀行ローンよりも、最短即日での融資に対応しているサービスもあります。

急ぎの資金ニーズに対して、現実的な選択肢のひとつです。

銀行と比べて「通りやすい」とされる主な理由は、審査基準と手続きの違いにあります。

銀行は勤続年数や信用スコアを重視する傾向があるのに対し、消費者金融はその点をあまり加味しない傾向があります。

在籍確認の方法が柔軟なケースがあるほか、必要書類が少なく済む場合も多いため、申し込みから結果が出るまでの時間が短い点が特徴です。

アコム・プロミス・アイフルなどの大手消費者金融が代表例として挙げられることが多いです。

ただし、過去に延滞や債務整理などで信用情報に傷がある場合、審査が難しくなる可能性があります。

信用情報に不安がある方は、申し込み前に日本信用情報機構(JICC)などで自身の信用情報を確認しておくと、結果をある程度予測しやすくなります。

金融庁が公表している「貸金業関連資料・統計」によると、国内の貸金業者から借入をしている利用者の割合は一定数存在しており、消費者金融は多くの人にとって身近な資金調達手段として定着しています。

- 金融庁・財務局への登録があるか(登録番号を公式サイトで確認できる)

- 金利が年20%以内に収まっているか(利息制限法の上限)

- 無利息期間など初回優遇の条件が明確に提示されているか

審査の通りやすさは各社の基準によって異なりますが、正規の消費者金融はの範囲内で審査を行います。

この規制の存在自体が、借りすぎを防ぐための法的な歯止めになっています。

収入証明書が必要になるケースもあるため、事前に準備しておくとスムーズです。

クレジットカードのキャッシング枠を活用する方法

すでにクレジットカードを持っている場合、キャッシング枠が設定されていれば。

新規でカードローンに申し込む手間が省けるため、状況によっては最も素早い手段になります。

ただし、キャッシング枠は必ずしも全員に設定されているわけではありません。

カード発行時にキャッシング枠を「0円」で申し込んでいる場合や、過去の利用状況によって枠が停止・縮小されているケースもあります。

まずはカード会社の公式アプリ・ウェブサイト、またはカード裏面の番号に電話して「キャッシング枠の残高と利用可否」を確認することが最初のステップです。

枠がない場合は増枠申請が必要で、即日対応は難しくなります。

- ATMから引き出すだけで利用でき、手続きが最小限で済む

- 金利は年15〜18%前後が一般的で、消費者金融と大きく変わらない水準

- キャッシング枠が「0円」の場合は事前に増枠申請が必要で、即日対応は難しい

キャッシングはショッピング利用と異なり、引き出した翌日から利息が発生します。返済が長引くほど利息負担が増えるため、何回払いで返すかをあらかじめ決めてから利用することが重要です。

カード会社の公式アプリやウェブサイトで、現在のキャッシング枠の残高と金利条件を事前に確認しておきましょう。

公的支援制度(生活福祉資金・緊急小口資金)の使い方

収入が少ない、または一時的に生活が困窮している場合、国や自治体が設ける公的支援制度を利用できる可能性があります。

民間のカードローンと異なり、で、返済への配慮も手厚い点が特徴です。

代表的な制度として、社会福祉協議会が窓口となる「生活福祉資金貸付制度」があります。

この制度の中に「緊急小口資金」という区分があり、緊急かつ一時的な資金需要に対応しています。

厚生労働省が制度概要を公式に公開しており、全国の社会福祉協議会が相談窓口となっています。

- 対象:低所得世帯、障害者世帯、高齢者世帯など一定の要件がある

- 金利:無利子または年1〜1.5%前後の低利(制度・区分によって異なる)

- 融資までの時間:申請から数日〜数週間かかる場合があり、即日対応は難しい

という点は正直なデメリットです。

「今日中に数万円が必要」という切迫した状況では、公的制度だけで間に合わない場合もあります。

そのような場合は、まず正規の消費者金融カードローンで急場をしのぎ、並行して社会福祉協議会に相談を始めるという順序も現実的な対処法のひとつです。

公的制度からの融資が下りた後に、カードローンの返済に充てるという使い方を検討する方もいます。

いずれにせよ、まずは居住地の市区町村社会福祉協議会に電話で相談するところから始められます。

「審査なし」を謳うサービスは違法業者のサイン

「審査なし・誰でも借りられる」という表現を見かけた場合、と判断してください。

これは推測ではなく、法律に基づく明確な判断基準です。

貸金業法では、貸金業を営む者は金融庁または財務局への登録が義務付けられています。

登録業者は返済能力の審査(総量規制の遵守)が法的に求められるため、「審査なし」での貸付は制度上あり得ません。

審査なしを謳う時点で、その業者はです。

個人間融資掲示板に投稿している「個人」も、継続的に貸付を行う場合は貸金業登録が必要であり、無登録での貸付は違法です。

掲示板そのものが合法な取引の場ではないという点は、明確に押さえておく必要があります。

- 「ブラックOK・審査なし・即日融資」

- 「銀行融資お断りの方も歓迎」

- 「個人が直接貸します・掲示板で募集中」

金融庁は「ヤミ金融に関する注意喚起」を継続的に公表しており、こうした表現を使う業者への接触を明確に警告しています。

一度でも連絡を取ると、個人情報が悪用されたり、法外な金利を要求されたりするリスクが生じます。

誤って連絡してしまった場合は、それ以上のやり取りをすぐに止め、国民生活センター(消費者ホットライン:188)または警察の相談窓口(#9110)に状況を相談してください。

少しでも「怪しい」と感じたら、金融庁の登録業者検索システムで業者名を確認する習慣をつけることが自衛の第一歩です。

掲示板を使わない選択肢は複数ありますが、「自分の状況に合った窓口にどう連絡するか」が次の課題です。

次のセクションでは、今日から動ける具体的な相談窓口と手順を整理して紹介します。

\ 最短即日融資も可能 /

借入先を探しているなら

中小消費者金融「いつも」をチェック

「いつも」は、Web申込に対応した中小消費者金融です。 口コミでは、他社で否決された方や複数借入がある方の申込事例も見られるため、 大手の審査に不安がある方も申込条件を確認してみましょう。

申込前に条件・金利・返済計画を確認しましょう

※審査結果によっては希望に添えない場合があります。

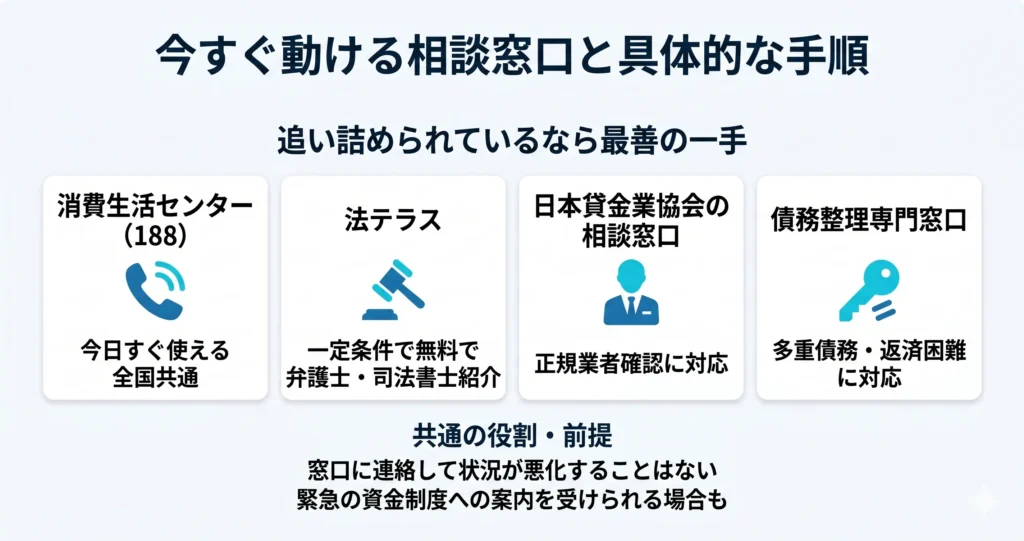

今すぐ動ける相談窓口と具体的な手順

個人間融資掲示板を検索するほど追い詰められているなら、が最善の一手です。

- 消費生活センター(188):全国共通番号で今日から相談できる

- 法テラス:収入・資産が一定水準以下であれば無料で弁護士・司法書士を紹介してくれる

- 日本貸金業協会の相談窓口:正規業者かどうかの確認にも使える

- 多重債務・返済困難には債務整理専門の窓口が別途存在する

お金の問題は「どこに相談すればいいかわからない」ために後回しになりがちです。

しかし窓口に連絡する前から状況が悪化することはあっても、連絡して状況が悪化することはありません。

これらの窓口はお金を直接貸してくれる場所ではありませんが、緊急の資金需要に対応できる制度(社会福祉協議会の緊急小口資金など)への案内を受けられる場合があります。

消費生活センター(188)・法テラス・日本貸金業協会への相談方法

まず最初の一歩として、以下の3つの窓口を状況に応じて使い分けてください。

- 消費生活センター(188):怪しい業者に接触してしまった・詐欺被害を受けたかもしれない場合

- 法テラス(0570-078374):借金問題全般・法的手続きが必要かどうか判断したい場合

- 日本貸金業協会(0570-051-051):業者が正規登録されているか確認したい・貸金業者とのトラブルがある場合

消費生活センターは、全国どこからでも「188」に電話するだけで最寄りのセンターにつながります。

個人間融資掲示板を通じて金銭を要求された、個人情報を送ってしまった、といったケースでも相談を受け付けています。

相談は原則無料で、初めて連絡する場合でも状況を整理しながら話を聞いてもらえます。

個人間融資掲示板では、「審査なしで貸す」と書き込んだ相手から「手数料を先払いしてほしい」と求められ、お金を振り込んだ後に連絡が途絶えるという先払い詐欺の被害が報告されています。

身分証や通帳の写真を送らせたうえで音信不通になるケースもあり、個人情報の悪用につながる恐れがあります。

こうした被害を受けた、あるいは不審に感じた場合は、消費生活センターへの相談が最初の手がかりになります。

法テラス(日本司法支援センター)は、収入・資産が一定水準以下の方を対象に、弁護士や司法書士への相談費用を立て替える「審査制の無料相談制度」を設けています。

対象となる収入の目安は世帯人数によって異なりますが、法テラスの公式サイトや電話相談(0570-078374)で事前に確認できます。

収入基準を超えていた場合でも、各地の弁護士会・司法書士会が設ける低額の相談窓口を案内してもらえる場合があります。

電話のほかウェブからの予約も可能です。

日本貸金業協会は、貸金業者の登録状況を確認できる公的な機関です。

業者名や登録番号を伝えると、正規業者かどうかを確かめられます。

ため、そもそも合法的に金銭を貸し付ける資格がありません。

この一点だけでも、掲示板経由の借入がいかに危険かが分かります。

多重債務や返済困難を抱えている場合の専門窓口

すでに複数の借入がある・返済が滞っているという場合は、を使うことが重要です。

- 国の機関「多重債務問題相談窓口」(各都道府県の財務局・財務事務所)

- 日本司法書士会連合会・日本弁護士連合会の無料相談窓口

- 法テラスの「審査制無料法律相談」

多重債務状態にある場合、自分で返済計画を立て直すことは現実的に難しく、専門家の介入が必要になるケースが大半です。

金融庁が公表している「多重債務問題改善プログラム」の関連資料によると、多重債務者の相談を受けた窓口の多くが、最終的に任意整理・個人再生・自己破産のいずれかの手続きを案内しています。

- 任意整理:返済額の圧縮や利息カットで対処できる場合

- 個人再生:住宅を残しながら大幅な債務削減が必要な場合

- 自己破産:返済の見通しが立たない場合

どれが自分に合うかは専門家との相談を通じて判断するものですが、「どの手続きがあるか」を知っておくだけでも相談の第一歩を踏み出しやすくなります。

これらの手続きは「逃げ」ではありません。

手続きを経ることで、返済総額の圧縮や利息のカット、月々の返済額の見直しが可能になります。

個人間融資掲示板に頼ることで、こうした正規の解決ルートから遠ざかってしまうリスクがあります。

たとえば、掲示板経由で詐欺被害に遭い損失が膨らんだ結果、債務整理の手続きがより複雑になるといった経緯がその一例です。

今の状況がどれほど厳しくても、公的な窓口には「お金がない・返せない」という状態の方が毎日相談に来ています。

一人で抱え込まず、今日中に電話一本かけることが、最も確実な最初の一歩です。

今すぐ無料で借入相談できる公的窓口・正規消費者金融の一覧は、次のページでまとめて確認できます。

各窓口の対応範囲・相談条件・緊急時に使える資金制度についても整理していますので、状況に合った窓口を選んで、今日中に動き出してください。

個人間融資掲示板に関するよくある質問

個人間融資掲示板について調べていると、安全性や法律上のリスク、代替手段など、判断に迷う点が多く出てくるかと思います。 このセクションでは、利用を検討している方や被害を避けたい方が抱きやすい疑問に、できる限り丁寧にお答えします。 「自分だけが知らないのでは」と感じる不安も、ここで整理していただけるはずです。 正確な情報をもとに、落ち着いて状況を見極めるための参考にしてください。

Q:個人間融資掲示板で本当にお金を借りられることはあるのですか?

A.

個人間融資掲示板で実際にお金を借りられるケースは極めてまれで、多くは詐欺や違法業者によるものです。

個人間融資掲示板に投稿されている貸付の申し出は、そのほとんどが詐欺目的や無登録の違法業者によるものとされています。「実際に借りられた」という口コミや体験談も、サクラや業者による自作自演

である可能性が高く、信頼できる情報とは言えません。こうした掲示板を通じて連絡を取ると、手数料の名目で金銭をだまし取られたり、個人情報を悪用されたりするリスクがあります。

合法的な貸金業者は財務局または都道府県への登録が義務付けられており、掲示板で個人を装って融資を募る行為は、登録業者が行うものではありません。

資金が必要な場合は、登録貸金業者や公的な相談窓口を利用することが、安全面・法的保護の観点からも適切です。

Q:掲示板に投稿・閲覧しただけでも個人情報が漏れることはありますか?

A.

個人間融資掲示板は、投稿・閲覧いずれの行為でも個人情報が漏えいするリスクがあります。

投稿時に記載した連絡先やLINEアカウントは、掲示板の運営者や第三者によって収集・転売される可能性があります。一度でも連絡先を公開すると、その情報が名簿業者や詐欺グループに渡るリスクが生じます。

「閲覧しただけだから安全」とは言い切れません。サイトによってはアクセス時のIPアドレスや端末情報が記録・追跡される仕組みが組み込まれている場合があります。

また、やり取りを始めた段階で個人を特定できる情報を要求されるケースも多く、一度提供した情報を取り戻すことは困難です。個人間融資掲示板への投稿・接触は、情報漏えいの入口になり得る点を十分に認識しておくことが重要です。

Q:お金を借りた側(借り手)も法律違反になりますか?

A.

借り手自身が直接罰せられるケースは少ないものの、違法業者との取引にはリスクが伴います。

個人間融資掲示板を通じて無登録の違法業者から借り入れた場合、借り手が直接貸金業法違反に問われるケースは一般的に多くありません。ただし、取引の経緯や状況によっては、違法行為への関与として共犯関係を問われる可能性がゼロとは言えません。また、法的な問題とは別に、違法業者は正規の貸金業者のような監督を受けていないため、返済をめぐって悪質な取り立てや脅迫といった被害を受けるリスクが高くなります。

「借り手だから安全」という認識は誤りで、違法な取引に関わること自体が様々なトラブルの入口になり得ます。

Q:レディハートやレンタルキャッシュなどの掲示板サイトは安全ですか?

A.

名称がよく知られていても、安全性が保証されているわけではありません

レディハートやレンタルキャッシュといった個人間融資掲示板は、サイト名が広く知られていても、貸金業登録のない業者が多数存在しているとされており、運営者の実態が不透明なケースが少なくありません。日本では、金銭の貸し付けを業として行うには貸金業登録が法律上必要であり、未登録業者からの借り入れは違法な取引に該当する可能性があります。「安全」「審査なし」といった文言が掲示されていても、それは業者側の自称にすぎず、法的な裏付けがあるわけではありません。

こうした掲示板を通じた取引では、個人情報の搾取や不当な高金利請求などのトラブルに巻き込まれるリスクも報告されています

実態が確認できない業者との取引は、利用者側に大きなリスクを伴うため利用は推奨できません。資金が必要な場合は、貸金業登録を確認できる正規の金融機関や公的な支援制度を検討することをお勧めします。

Q:消費者金融の審査に落ちた場合、他に借りる方法はありますか?

A.

消費者金融の審査に落ちた場合は、公的支援制度の利用を最初に検討することをおすすめします。

生活福祉資金貸付制度や緊急小口資金は、各都道府県の社会福祉協議会が窓口となっており、収入が不安定な方や生活に困窮している方でも相談できる公的な支援です。これらは信用情報機関への登録対象外となるケースが多く、今後の借り入れへの影響を抑えやすい点が特徴です。

複数の消費者金融に短期間で申し込むと、信用情報に「多重申し込み」として記録され、審査通過率がさらに下がる可能性があります。

審査に落ちた直後に別の消費者金融へ次々と申し込むことは、状況を悪化させるリスクがあるため、まずは公的窓口への相談を優先することが実務的な対応といえます。なお、個人間融資掲示板は貸金業法の規制外で運営されているケースが多く、違法業者やトラブルに巻き込まれる危険性が高いため、利用は避けるべきです。

Q:ひととき融資やパトロン融資は個人間融資と何が違いますか?

A.

「ひととき融資」「パトロン融資」は名称が異なるだけで、実態は個人間融資と同じ仕組みです。

これらは掲示板やSNSで「お金を貸します」と呼びかける点において、通常の個人間融資と本質的な違いはありません。ただし、特に女性をターゲットにしたケースが多く、金銭の貸し借りを口実に性的な要求や搾取に誘導されるリスクが指摘されています。「パトロン」という言葉で支援者のように見せかけながら、実際には身体的・精神的な対価を求める事例も報告されています。

名称が変わっても違法な貸付行為や詐欺のリスクは変わりません。金銭的に困窮している状況を利用した勧誘には、特に注意が必要です。

いずれの名称であっても、貸金業登録のない個人からの融資は貸金業法に抵触する可能性があり、安易に応じることは法的・身体的な危険につながりかねません。