大手消費者金融の審査に落ちてしまい、中小消費者金融で審査が甘いところはないかと探している方は多いでしょう。ただし「審査が甘い」という情報だけで選ぶと、闇金に引っかかるリスクや、自分の状況に合わない業者を選んでしまう危険があります。

中小消費者金融は大手とは異なる独自基準で審査を行うため、過去に延滞歴がある方や他社借入が多い方でも融資を受けられる可能性があります。しかし業者ごとに審査の柔軟性や得意とする属性が異なるため、どこがいいのか正しく見極めることが重要です。

この記事では、正規登録済みの安全な中小消費者金融を審査通過の現実性とともにランキング形式で紹介し、あなたの状況に合った1社を選べる判断材料を提供します。

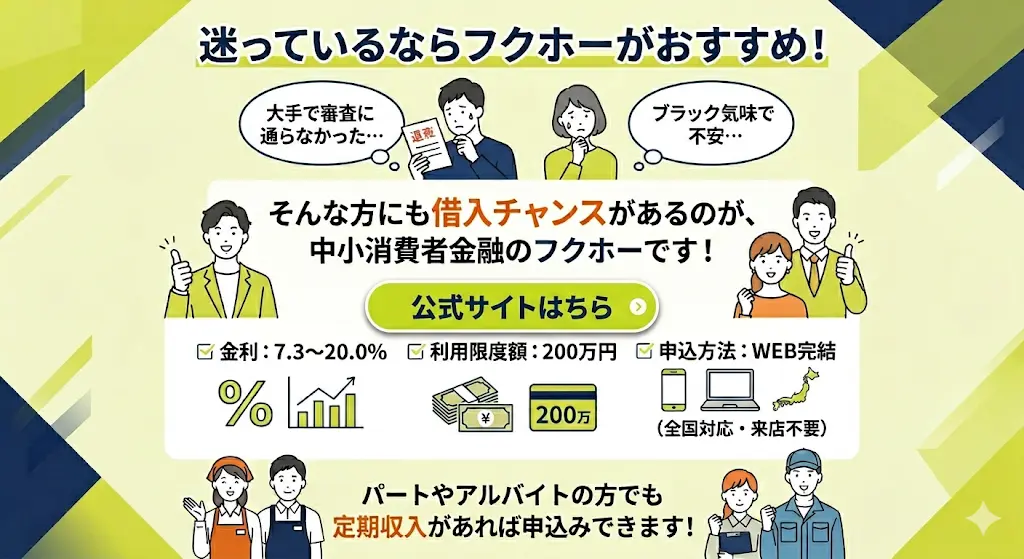

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

中小消費者金融とは?大手との審査基準の違い

中小消費者金融は、大手と同じく貸金業法に基づいて営業する正規の金融機関でありながら、審査の進め方や重視する観点が大きく異なります。

大手の審査に落ちた方でも、中小では通過できる可能性があるのはこの構造的な違いによるものです。

ここでは、なぜ中小が柔軟な審査を実現できるのか、そして安全な業者をどう見分けるかを解説します。

大手と中小の審査スタイルの違い

大手消費者金融は申込者の信用情報をスコアリングシステムで自動判定し、基準に満たなければ機械的に否決します。

一方、中小消費者金融は担当者が申込内容や事情を個別に確認し、過去の信用事故があっても現在の返済能力を重視して判断する傾向があります。

具体的には、債務整理から一定期間が経過していて現在安定収入がある場合や、他社借入が複数あっても延滞なく返済している実績がある場合などは、中小では審査通過の可能性があります。

大手では画一的に弾かれる属性でも、中小では現在の状況を踏まえて個別に判断されるため、申込前に諦める必要はありません。

中小が柔軟審査できる理由

中小消費者金融が大手より柔軟な審査を行えるのは、少額融資を中心とした事業モデルと人的審査体制によるものです。

融資額は10万円〜50万円程度の範囲が中心となるため、大手のように大量の申込を処理する必要がなく、一人ひとりの状況を丁寧に聞き取る時間を確保できます。

審査では信用情報に加えて、現在の月収額、勤続年数、他社への返済状況、家族構成などを総合的に確認します。

たとえば月収15万円以上で勤続6ヶ月以上あれば検討対象となることが多く、他社借入があっても件数が3〜4件以内で延滞がなければ審査対象として扱われる傾向があります。

また、地域密着型の業者では来店審査を通じて本人確認と返済意思を直接確認することで、データだけでは見えないリスク判断を補完しています。

正規業者と闇金の見分け方

中小消費者金融を検討する際は、正規の登録業者かどうかを必ず確認する必要があります。

金融庁の登録貸金業者情報検索サービスで業者名や登録番号を照合し、公式サイトに登録番号が明記されているか、固定電話番号と実在する住所が掲載されているかを確認してください。

闇金は審査なしを謳ったり、年率20%を超える金利を提示したり、携帯電話番号のみで営業している特徴があります

本記事で紹介する業者にはセントラル、フクホー、アローなどの登録業者が含まれますが、自分で探す場合はこれらの点を必ずチェックしましょう。

中小消費者金融が正規の選択肢であることを理解したうえで、次に気になるのは具体的にどの業者を選ぶべきかという点です。

次のセクションでは、審査通過の可能性が高い中小消費者金融をランキング形式で紹介します。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

審査が柔軟な中小消費者金融ランキングTOP7

大手の審査に通らなかった方でも、独自基準で審査を行う正規の中小消費者金融なら融資を受けられる可能性があります

ここでは、大手消費者金融の審査に通らなかった方でも融資を受けられる可能性がある中小消費者金融を、審査柔軟性の高い順に紹介します。

いずれも貸金業登録を行っている正規業者であり、独自の審査基準により過去の信用情報に問題がある方でも相談可能な体制を整えています。

ランキング上位の業者ほど審査通過の可能性が高い傾向にありますが、自分の状況に合った業者を1〜2社に絞って申し込むことが重要です。

短期間に3社以上へ同時申込すると申込情報が信用情報機関に記録され、審査に不利に働く可能性があります。まずは最も条件が合う1社を選び、審査結果を待ってから次の行動を判断するようにしましょう。

各社の特徴を理解し、自分の状況に合った申込先を選ぶことで、審査通過の可能性を高めることができます。

1位:セントラル|過去に債務整理歴があっても相談可

セントラルは四国を拠点とする中小消費者金融で、過去に債務整理や自己破産の経験がある方でも、現在の返済能力を重視して審査を行う姿勢で知られています。

全国からWEB申込が可能で、セブン銀行ATMでの借入・返済にも対応しているため、地方在住者でも利用しやすい環境が整っています。

債務整理から5年以上経過しており、現在安定した収入(月収15万円以上が目安)がある場合は、審査通過の可能性があります。

融資額は10万円〜300万円の範囲で、初回は50万円以内からのスタートが一般的です。金利は年4.8%〜18.0%の範囲で設定されており、審査は最短即日、融資実行までは申込から2〜3営業日程度を見込んでおくとよいでしょう。

2位:フクホー|他社借入4件以内なら審査対象

フクホーは大阪に拠点を置く老舗の中小消費者金融で、他社借入件数が4件以内であれば審査対象としている点が特徴です。

大手では他社借入が3件を超えると審査通過が難しくなる傾向がありますが、フクホーでは件数よりも現在の返済状況や収入の安定性を重視した審査を行っています。

融資額は5万円〜200万円で、金利は年7.3%〜20.0%です。大手審査に落ちた直後でも、他社延滞がなく勤続6ヶ月以上であれば審査対象となります。

申込から融資までの対応が比較的スピーディで、審査は最短即日、融資実行は2〜4営業日程度です。

書類提出もコンビニFAXやメールで完結できるため、全国どこからでも利用しやすい体制となっています。

3位:アロー|WEB完結で柔軟審査

アローは愛知県を拠点とし、申込から契約までWEBで完結できる利便性と、過去の信用情報よりも現在の返済能力を重視する審査姿勢を両立している業者です。

来店不要で全国対応しており、最短即日融資にも対応しているため、急ぎで資金が必要な方にも適しています。

融資額は〜200万円、金利は年15.0%〜19.94%で、他社借入が3件以内かつ現在延滞がない方であれば審査対象です。

他社で断られた経験がある方でも、現在安定した収入があれば審査対象となるため、大手審査に落ちた後の選択肢として有力です。

審査スピードが速く、申込当日中に結果が出るケースもあります。

\Webから申し込み&最短45分で審査完了/

4位:フタバ|女性専用窓口あり・初回金利優遇

フタバは東京に本社を置く中小消費者金融で、女性専用のレディースキャッシング窓口を設けている点が特徴です。

初回利用者には30日間無利息サービスを提供しており、中小消費者金融としては珍しい金利優遇制度を導入しています。

融資額は10万円〜50万円、金利は年14.959%〜17.950%です。他社借入が4件以内であれば審査対象となり、過去に延滞歴がある方でも現在の返済状況が良好(直近6ヶ月以上延滞なし)であれば相談可能です。

女性オペレーターが対応する専用ダイヤルがあるため、女性の方でも安心して相談できる環境が整っています。

審査から融資までは3〜5営業日程度を想定しておきましょう。

5位:ライフティ|少額融資特化で通過率高め

ライフティは少額融資に特化した中小消費者金融で、初回利用者の借入上限を抑えることで審査通過のハードルを下げている点が特徴です。

高額融資を希望する方には向きませんが、数万円から十数万円程度の少額を必要としている場合は、審査が通りやすい傾向にあります。

融資額は1万円〜500万円の範囲ですが、初回は10万円〜30万円程度からのスタートが一般的で、金利は年8.0%〜20.0%です。

WEB申込に対応しており、セブン銀行ATMでの借入・返済も可能なため、全国どこからでも利用できる利便性も備えています。

審査から融資までは2〜3営業日程度です。

6位:アルコシステム|独自基準で他社断られた人向け

アルコシステムは兵庫県を拠点とし、大手や他の中小消費者金融で断られた方でも審査対象とする独自の審査基準を持つ業者です。

過去の信用情報に問題がある場合でも、現在の収入状況や勤続年数を総合的に判断する姿勢をとっています。

融資額は〜50万円程度、金利は年15.0%〜20.0%で、初回は10万円〜20万円の少額からのスタートとなります。

即日融資にも対応しており、申込から最短30分程度で審査結果が出るケースもあります。

融資額は比較的少額からのスタートとなるため、少しずつ利用実績を積むことで増額の可能性が広がります

7位:キャネット|地方特化型で親身な対応

キャネットは北海道と近畿圏に拠点を持つ地方特化型の中小消費者金融で、地域密着型ならではの親身な対応が特徴です。

対面での相談も可能で、自分の状況を直接説明したい方や、書類の準備に不安がある方でも丁寧にサポートしてもらえる体制があります。

融資額は〜300万円、金利は年15.0%〜20.0%です。審査は柔軟ですが融資エリアが限定されているため、対象地域に居住または勤務している方に限られます。

地域内であれば、他社で断られた方でも相談する価値がある選択肢といえます。

審査から融資までは3〜5営業日程度を想定しておきましょう。

ここまで審査が柔軟な中小消費者金融7社を紹介しましたが、いずれも正規の貸金業者である一方で、審査基準や融資条件は各社で異なります

次のセクションでは、これらの業者がなぜ大手よりも審査に通りやすいのか、その仕組みと背景について解説します。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

中小消費者金融で審査に通るための条件とポイント

中小消費者金融は大手よりも柔軟な審査を行いますが、誰でも通るわけではありません。

ここでは審査承認に必要な最低条件と、実際に重視されるポイントを整理します。自分が条件を満たしているかを確認することで、申込前の不安を減らし、通過可能性を高めることができます。

最低限クリアすべき3つの条件

中小消費者金融の審査には、業者によって異なる独自基準がありますが、ほぼすべての業者で共通して求められる条件が3つあります。

これらを満たしていない場合、柔軟な審査を行う中小であっても承認は困難です。

3条件をすべて満たせば大手で断られた方でも審査対象となる可能性があります

以下の3条件をすべて満たしていれば、大手で断られた方でも審査対象となる可能性があります。

逆に1つでも欠けている場合は、申込前に状況を改善する必要があります。

安定した収入がある

現在働いており、毎月一定の収入が確認できることが前提条件です。

雇用形態は問われないことが多く、アルバイトや派遣社員でも審査対象になりますが、収入がゼロの状態では返済能力が認められず、審査には通りません。

勤続期間は数ヶ月程度でも対応する業者が多いものの、最低でも1ヶ月以上の勤務実績があると申告内容の信頼性が高まります。

月収の目安としては、手取りで8万円以上あれば審査対象とする業者が多く見られます。

金額よりも「毎月継続して入金がある」という事実が重視されるため、給与明細で収入の継続性を示せることが重要です。

現在延滞中でない

過去に延滞があった場合でも審査対象になることはありますが、現時点で返済を滞らせている状態では承認されません。

信用情報機関に登録されている延滞情報は照会されるため、申込前に他社への返済状況を整理しておく必要があります。

数日程度の短期遅延であれば影響が限定的な場合もありますが、61日以上の長期延滞や異動情報が登録されている状態では、中小であっても審査通過は極めて困難です。

過去の延滞については、解消から6ヶ月以上経過していれば審査対象とする業者も存在します。

ただし、現在進行形で延滞している場合は、まず完済または返済の正常化を優先してください。

総量規制の範囲内である

貸金業法により、年収の3分の1を超える借入はできません。

これは中小消費者金融も対象となる法的な規制であり、すでに他社借入が年収の3分の1に達している場合、新規融資は受けられません。

たとえば年収300万円の場合、借入総額が100万円を超えると総量規制に抵触します。

申込前に現在の借入総額を正確に把握し、規制範囲内であることを確認してください。

審査で見られるポイント(信用情報・収入・他社件数)

中小消費者金融は大手とは異なる視点で審査を行いますが、判断材料となる主要な要素は共通しています。

信用情報、収入状況、他社借入件数の3つが総合的に評価され、返済能力と返済意思が判断されます。

どの要素が原因で大手に落ちたのかを把握しておくと、自分に合った業者選びができます

大手で落ちた方が中小に申し込む場合、この3要素のうち「どれが原因で不承認だったのか」を把握しておくと、業者選びの精度が上がります。

他社件数が多い方は件数を重視しない業者、過去に金融事故がある方は事故後の状況を見てくれる業者というように、自分の状況に対応した業者を選ぶことで承認率が高まります。

信用情報については、過去の金融事故よりも現在の状況が重視される傾向があります。

日本信用情報機構などの信用情報機関に登録されている情報が照会されますが、数年前の延滞や債務整理の記録があっても、現在安定した収入があり延滞していなければ審査対象になります。

一方で、申込情報も記録されるため、短期間に複数社へ同時申込を行うと審査に不利になる可能性があります。

収入に関しては、金額の大小よりも安定性が評価されます。

月収が高くても不安定な場合より、金額は少なくても毎月確実に収入がある方が評価される傾向があります。

収入証明書の提出を求められることが多いため、給与明細や源泉徴収票を事前に準備しておくと手続きがスムーズです。

他社借入件数は、金額以上に重視される要素です。

借入総額が同じでも、1社から借りているケースと4社から分散して借りているケースでは、後者の方が審査上不利になります。

一般的には3社以内であれば審査対象になりやすく、4社以上になると慎重な審査が行われる傾向があります。

同時に3社以上申し込むと「申込ブラック」状態になり、かえって審査が不利になります

申込のタイミングとしては、1社の結果を待ってから次に進むことが推奨されます。

同時に3社以上申し込むと、信用情報に申込記録が集中し「申込ブラック」と呼ばれる状態になり、かえって審査が不利になります。

1社に申し込んだら1週間程度は結果を待ち、不承認だった場合に次の1社を検討する流れが安全です。

こんな状況でも通った事例

中小消費者金融の柔軟性を示す実例として、大手では承認が難しいと思われる状況でも融資実績があるケースが存在します。

ただし、これらはあくまで個別の審査結果であり、同じ状況なら必ず通るという保証ではありません。

過去に債務整理を行った方でも、整理から5年以上経過し、現在安定した収入と返済実績がある場合に承認された事例があります。

自己破産後5年以上経過し、現職に2年以上勤務している方が、少額融資を受けられたという報告も見られます。

他社借入が3社ある状態でも、総量規制内であり、過去6ヶ月間に延滞がなく、勤続年数が長い場合には審査通過の可能性があります。

重要なのは借入件数そのものよりも、現在の返済状況と収入の安定性です。

アルバイトやパート勤務でも、同じ職場で半年以上継続して働いており、月収が手取りで10万円前後ある場合には審査対象になります。

雇用形態よりも収入の継続性が評価される傾向があるため、短期間で転職を繰り返していない点が重視されます。

ここまでで審査通過の条件と実際の評価ポイントが理解できました。次は、これらの条件を踏まえて自分に合った業者をどう選ぶか、具体的な選定基準を見ていきます。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

申し込み前に確認すべき注意点

中小消費者金融は審査の柔軟性が期待できる一方で、申し込み方を誤ると審査に不利になったり、手続きが遅延する可能性があります。

ここでは申し込み前に必ず押さえておくべき3つの注意点を解説します。これらを事前に理解しておくことで、スムーズな審査通過と借り入れの実現につながります。

同時申し込みの回避・在籍確認への対応・必要書類の事前準備が、審査をスムーズに進める3つの鍵

なお、業者選びの段階にある場合は、まず自身の状況に合った業者を1社に絞り込んでから申し込むことが重要です。

勤務形態が安定しているなら全国対応の中堅業者、地域密着型の対応を重視するなら地元の中小業者を優先的に検討するとよいでしょう。

同時に複数社申し込むのはNG

審査に通る確率を上げたいからといって、複数の中小消費者金融に同時申し込みをするのは避けるべきです。

貸金業者が加盟する信用情報機関には申し込み履歴が記録されるため、短期間に複数の申し込みがあると「相当困窮している」「他社でも断られている」と判断されます。一般に、こうした状態は申し込みブラックと呼ばれ、審査通過率を大きく下げる要因となります。

申し込みは1社ずつ行い、結果が出るまで待つのが基本です。

仮に審査に落ちた場合でも、次の申し込みまでは最低でも3日から1週間程度の間隔を空けることで、信用情報上のリスクを抑えられます。焦る気持ちは理解できますが、計画的に進めることが最終的には最短ルートになります。

融資までの期限が迫っている場合は、最初の1社を慎重に選ぶことが特に重要です。自身の状況に近い利用者の承認実績がある業者、または事前相談に対応している業者を優先しましょう

在籍確認の有無と対応方法

中小消費者金融でも、原則として在籍確認は実施されます。

在籍確認とは、申込者が申告した勤務先で実際に働いているかを確認する手続きで、多くの場合は電話で行われます。ただし事前に相談することで、電話のタイミング調整や担当者名での架電といった配慮を受けられるケースもあります。

職場への電話が難しい場合は、申し込み後すぐに業者へ連絡し、給与明細や社員証などの書類による代替確認が可能か相談してください。

書類での代替対応が可能かどうかは業者によって方針が異なりますが、中小消費者金融の中には柔軟に応じてくれるところもあります。ただし、事前の相談なしに対応を求めても断られる可能性が高くなります。

在籍確認に応じられない場合、審査そのものが完了しないため、勤務先との関係に配慮しつつも現実的な対応策を事前に準備しておくことが重要です。

大手の審査に落ちた経験がある場合でも、在籍確認への協力姿勢は審査において重要な信頼材料になります

必要書類を事前に揃えておく

審査をスムーズに進めるためには、必要書類を申し込み前に準備しておくことが不可欠です。

一般的には本人確認書類として運転免許証やマイナンバーカードなどの顔写真付き身分証明書が求められます。借入希望額が50万円を超える場合や他社借入との合計が100万円を超える場合は収入証明書類も必要になります。

収入証明書類としては、給与明細直近2〜3か月分、源泉徴収票、所得証明書などが該当します。

自営業者の場合は確定申告書の控えが必要になるケースが多いため、事前に業者の公式サイトや電話で確認しておくとよいでしょう。

書類に不備があると審査が中断し、融資までの時間が大幅に延びるだけでなく、場合によっては審査落ちの原因にもなります。

申し込みボタンを押す前に、提出できる書類が手元に揃っているかを必ず確認してください。

ここまでで申し込み時の基本的な注意点を理解できたところで、次は実際に審査に通るために押さえておくべきポイントを具体的に見ていきます。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

中小消費者金融の安全性と金利について

中小消費者金融を利用する際、最も重要なのは闇金との区別を明確にすることです。

正規の貸金業者であれば法的な保護の対象となり、金利も法律で厳格に制限されています。ここでは安全な業者を見分ける具体的な方法と、実際に発生する利用コストについて解説します。

正規の貸金業者として登録されているか確認する方法

金融庁の登録貸金業者情報検索サービスで登録番号を照会すれば、安全な業者かを即座に判断できます

貸金業を営むには、財務局または都道府県への登録が法律で義務付けられており、この登録の有無で安全性を判断できます。

登録番号は業者の公式サイトやパンフレットに必ず記載されており、金融庁の登録貸金業者情報検索サービスで実在する番号かを即座に照会可能です。登録番号は「関東財務局長(10)第00000号」のような形式で表記され、カッコ内の数字は更新回数を示すため、数字が大きいほど営業年数が長い傾向にあります。

検索サービスでは業者名や登録番号を入力するだけで、登録状況・所在地・代表者名などが表示されます。

ここで該当がない場合や、業者が提示する情報と異なる場合は、無登録営業の可能性が高いため利用を避けるべきです。日本貸金業協会の会員検索も併用すると、より信頼性の高い業者かを確認できます。

申込を検討する中小消費者金融の名称を検索サービスで照会し、登録の有無を確認することで、安全な業者かどうかを事前に判断できます。

特に聞き慣れない業者名の場合は、申込前に必ずこの確認を行ってください

金利相場と法定上限

中小消費者金融の金利は、利息制限法により借入額に応じて上限が定められています。

10万円未満は年20.0%、10万円以上100万円未満は年18.0%、100万円以上は年15.0%が法定上限であり、これを超える金利設定は違法です。中小消費者金融の多くは、審査の柔軟性を提供する代わりに法定上限に近い金利を設定しており、年18.0%前後が一般的な水準となっています。

大手消費者金融も上限金利は年18.0%前後で設定されているため、金利面での差はほとんどありません。

ただし大手では利用実績に応じて金利引き下げが行われる場合がある一方、中小では初回から最終まで同一金利が適用される傾向があります。

金利が年20.0%を超える提示をされた場合は、闇金または違法な貸付の可能性が高いため、契約前に必ず利息制限法の範囲内かを確認してください

中小消費者金融の審査柔軟性とは、大手で重視されるスコアリング基準とは異なり、個別事情を考慮した審査を行うことを指します。

過去に延滞があっても現在の返済能力があれば承認される可能性や、勤続年数が短くても安定収入があれば検討対象となるケースがあります。ただし、総量規制の範囲内であることや返済能力の証明は必須であり、無条件で承認されるわけではない点に注意が必要です。

返済シミュレーション例

実際の返済額をイメージするため、年18.0%で10万円を借り入れた場合のシミュレーションを示します。

- 毎月5,000円返済:返済期間約24か月、利息総額約18,000円

- 毎月10,000円返済:返済期間約11か月、利息総額約9,000円

- 返済額を増やすほど利息負担は軽減される

返済額を増やすほど利息負担は軽減されるため、無理のない範囲で毎月の返済額を高めに設定することが重要です。

多くの中小消費者金融では公式サイトに返済シミュレーターを用意しており、借入前に具体的な返済計画を確認できます。契約前に必ず総返済額を把握し、自身の収支で継続可能かを判断してください。

ここまでで安全性と金利の基準は理解できました。

業者選定では金利だけでなく、自身の状況に応じた審査基準の相性を見極めることが重要です。次のセクションでは、申込時の具体的な注意点と審査通過の可能性を高めるポイントを解説します。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

審査に落ちてしまった場合の対処法

中小消費者金融の審査に落ちてしまった場合でも、冷静に原因を分析し適切な行動を取ることで次の可能性を見出すことができます。

ここでは審査落ちの理由を推測する方法、再申込のタイミング、そして借入以外の資金調達手段について解説します。

焦って闇金に手を出すことだけは避け、正しい選択肢を検討することが重要です。

なお、大手消費者金融で審査に落ちた方が中小消費者金融に申し込む場合、まだ審査を受けていない段階であれば、このセクションの内容は中小でも審査に通らなかった場合の備えとして理解しておくとよいでしょう。

先に記事上部の業者比較情報を確認し、自分に合った申込先を選定することをおすすめします。

落ちた理由を推測する

審査に落ちた場合、まずは自分の信用情報と返済能力のどちらに問題があったのかを推測する必要があります。

貸金業者は審査落ちの具体的な理由を開示しませんが、一般的な審査基準から逆算することで対策の方向性を見出せます。

大手で審査に落ちた場合と中小で落ちた場合では、問題の深刻度が異なります。

大手消費者金融は信用情報を重視し自動スコアリングの比重が高い傾向があるため、過去の延滞記録や他社借入件数が基準を超えていると機械的に否決されることがあります。

一方、中小消費者金融は人的審査の比重が高く現在の返済能力を重視する傾向があるため、中小でも審査に通らなかった場合は信用情報だけでなく収入状況や勤務状況にも課題がある可能性を考える必要があります。

信用情報に問題がある場合、過去の延滞や債務整理の記録が影響している可能性があります。

信用情報機関に開示請求を行うことで、現在どのような情報が登録されているかを確認できます。

延滞解消から一定期間が経過していない場合や、債務整理の記録が残っている場合は、記録が消えるまで待つことが現実的な選択肢となります。

返済能力に問題がある場合は、収入に対する借入額の比率が高すぎる、勤続年数が短すぎる、収入が不安定と判断された可能性が考えられます。

この場合は収入を増やす、既存の借入を減らす、勤続年数を積むといった対策が必要です。

複数社に同時申込をした履歴も審査に悪影響を与えるため、申込ブラックの状態になっていないか確認することも重要です。

期間を空けて再申込する

一度審査に落ちた場合、すぐに再申込をしても同じ結果になる可能性が高いため、適切な期間を空けることが推奨されます。

申込情報は信用情報機関に一定期間記録されるため、その期間を考慮した行動が求められます。

日本信用情報機構をはじめとする信用情報機関では、申込情報は概ね6か月程度記録されます。

この期間内に複数の申込を繰り返すと、審査担当者から「資金繰りに相当困窮している」と判断され、審査通過の可能性がさらに下がります。

同じ業者への再申込であれば最低でも6か月以上の期間を空け、その間に信用状態の改善や返済能力の向上に努めることが望ましい対応です。

ただし、A社で落ちた後に別のB社へ申し込む場合は、A社申込から一定期間を空けることが推奨されます。

短期間に3社以上へ申し込むと申込ブラックと判断されるリスクが高まるため、慎重な判断が必要です。

再申込までの期間中は、既存の借入がある場合は少しでも残高を減らす、延滞がある場合は必ず解消する、安定した収入を維持するといった基本的な信用改善に取り組むべきです。

同じ業者に再申込する場合、前回の申込から状況が改善していることを示せる材料があると審査通過の可能性が高まります。

借入以外の資金調達手段

どうしても審査に通らない場合は、借入以外の方法で資金を調達することも検討すべきです。

緊急性の高い資金需要がある場合でも、状況によっては借入よりも迅速かつ確実な解決策が存在する場合があります。

即効性のある方法としては、資産の見直しや売却が現実的な選択肢です。

不要品の売却、生命保険の契約者貸付制度の利用、質屋の活用などは信用情報に影響されない資金調達方法です。

契約者貸付は解約返戻金の範囲内で保険会社から借りられる制度で、審査がなく比較的低金利で利用でき、申込から数日程度で入金されることが多いとされています。

クレジットカードのキャッシング枠が残っている場合も、新規審査なしで利用できる選択肢となります。

公的な支援制度を利用できる可能性があります。

生活福祉資金貸付制度は社会福祉協議会が窓口となり、低所得世帯や高齢者世帯、障害者世帯などを対象に低金利または無利子で資金を貸し付ける制度です。

消費者金融とは異なり信用情報よりも現在の生活状況や資金使途を重視して審査されるため、過去に延滞があっても利用できる可能性があります。

また、失業中や休業中の場合は、雇用保険の給付や緊急小口資金といった制度も選択肢となります。

これらの制度は申請から入金まで数週間から1か月程度かかることが一般的であるため、即日や数日以内の資金需要には対応できない点に注意が必要です。

親族や知人からの借入も選択肢の一つですが、金銭トラブルに発展するリスクがあるため、借用書を作成し返済計画を明確にするなど慎重な対応が必要です。

どうしても返済が困難な状況であれば、弁護士や司法書士に相談し、債務整理を含めた根本的な解決策を検討することも重要な判断となります。

審査に落ちた場合の対処法を理解したところで、次は中小消費者金融を利用する際に必ず知っておくべき注意点を確認しておきましょう。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

よくある質問(FAQ)

ここでは、中小消費者金融の利用を検討する際によく寄せられる質問をまとめています。

審査基準や在籍確認、複数社借入などの具体的な疑問に回答することで、申込前の不安を解消し、適切な判断ができる状態を目指します。

中小消費者金融は本当に安全ですか

正規の貸金業登録を受けている中小消費者金融は、法律に基づいて営業している安全な金融機関です。

貸金業法により、金利の上限や取り立て方法、総量規制などが厳格に定められており、これを守らない業者は行政処分の対象となります。

安全性を確認するには、金融庁の登録貸金業者情報検索サービスで登録番号を照会し、公式サイトに会社概要や貸金業登録番号が明記されているかをチェックすることが有効です。

闇金との違いは、登録の有無と法定金利の遵守にあり、正規業者であれば過剰な取り立てや違法な金利請求を受けることはありません。

登録番号は「関東財務局長(○)第○○○○○号」のような形式で表記されます。数字が大きいほど更新回数が多く、営業歴が長い証拠です

大手に落ちた理由は審査で聞かれますか

中小消費者金融の審査では、大手に落ちた理由を直接聞かれることはほとんどありません。

審査で重視されるのは、現在の返済能力や他社借入の状況、勤務先の安定性といった実態面です。過去の審査結果そのものではなく、その背景にある信用情報や収入状況が判断材料となります。

申込書に虚偽の記載をしたり、他社申込状況を隠したりすると信用を損なう可能性があるため、正直に申告した上で、現在の返済計画や安定した収入があることを伝える方が審査通過の可能性は高まります。

大手の審査に落ちた後でも、勤続年数が一定期間あり、現在延滞がなく、希望額を少額に抑えることで審査通過の可能性を高められるケースは多くあります。

在籍確認なしで借りられる業者はありますか

完全に在籍確認を省略できる中小消費者金融は、原則として存在しません。

貸金業法では返済能力の調査が義務づけられており、勤務先の実在確認はその重要な要素となるためです。

ただし、電話連絡を避けたい事情がある場合は、申込時に相談することで書類提出による代替対応を認めてくれる業者もあります。

給与明細や社会保険証、在籍証明書などの提出により、電話なしで審査を進められるケースがあるため、勤務先への連絡を避けたい場合は事前に相談する姿勢が重要です。

セントラルやフクホーといった一部の中小業者では、事前相談により柔軟な対応を行っている例があるとされています。

複数社から借入がある状態でも申込できますか

他社借入がある状態でも、総量規制の範囲内であれば申込自体は可能です。

貸金業法では年収の3分の1を超える貸付が禁止されているため、既存の借入額と新規希望額の合計がこの範囲に収まっていることが前提となります。

中小消費者金融は大手よりも柔軟な審査を行う傾向がありますが、複数社借入がある場合は返済負担率や延滞の有無が厳しく確認されます。

おまとめローンを検討するか、少額から段階的に利用実績を積む方法もあるため、自身の状況に応じた申込戦略を立てることが求められます。

他社借入が3件以上ある場合は、中央リテールやアローなどおまとめ専用商品を扱う業者への相談も選択肢となります。

審査に落ちた後すぐに別の業者に申し込んでもいいですか

審査落ち直後に複数の業者へ連続して申し込むことは、避けた方が賢明です。

申込情報は信用情報機関に記録され、短期間に複数の申込履歴があると、返済能力に課題があると見なされる傾向があります。

一般的には、前回の申込から最低でも1週間程度は期間を空け、落ちた理由を分析してから次の申込先を選ぶことが推奨されます。

信用情報の申込履歴は6か月間保存されるため、計画的に申込先を絞り、無駄な履歴を増やさないよう注意が必要です。

ただし、緊急性が高い場合は、1社目の審査結果を待たずに2社目へ申し込むのではなく、1社目の結果確認後に次の申込先を慎重に選定する方が、結果的に承認率を高められます。

申込情報は「申込ブラック」と呼ばれる状態を招く可能性があります。1か月に3社以上の申込は避けるべきです

ブラックリストに載っていても借りられますか

いわゆるブラックリストとは、信用情報機関に事故情報が登録されている状態を指します。

延滞、債務整理、自己破産などの情報が登録されている場合、大手消費者金融では審査通過が極めて困難です。しかし中小消費者金融では独自の審査基準により、過去より現在の状況を重視する傾向にある業者も存在します。

ただし、現在進行形で延滞中の場合や、返済能力が認められない場合は審査通過は見込めません。

過去に事故情報があっても、現在安定した収入があり、誠実に返済する意思と能力を示せれば、審査対象となる可能性はあります。

フクホーやアルコシステムなど、過去の事故情報があっても現在の返済能力を重視する審査姿勢を示している業者も一部に存在するとされています。

即日融資は可能ですか

中小消費者金融でも即日融資に対応している業者は存在しますが、大手ほど迅速ではない場合が多い点に注意が必要です。

- 平日の午前中に申込を完了させる

- 必要書類を速やかに提出する

- 在籍確認がスムーズに完了する

振込融資の場合は金融機関の営業時間内に手続きが完了する必要があるため、時間的な余裕を持った申込が推奨されます。

セントラルやフタバなど、Webで申込後に電話確認と書類提出を迅速に行うことで即日融資に対応している業者もあります。急ぎの場合は、事前に対応可能な業者を確認し、必要書類を準備してから申し込むことが重要です。

金利は大手より高いですか

中小消費者金融の金利は、大手と比較してやや高めに設定されているケースが多い傾向にあります。

これは、審査基準が柔軟である分、貸倒リスクを金利でカバーする必要があるためです。

ただし、いずれも貸金業法で定められた上限金利の範囲内であり、違法な高金利ではありません。

初回契約時は上限に近い金利が適用されることが多いため、少額を短期間で完済する計画を立てるか、利用実績を積んで金利引き下げ交渉を行うことが有効です。

総返済額を抑えるためには、返済シミュレーションを活用し、無理のない借入額と返済期間を設定することが求められます。

大手の上限金利が年18.0%程度であるのに対し、中小でも同水準か、業者によっては年18.0%から20.0%の範囲で設定されていることが一般的です。

中小消費者金融は正規業者を選び、自身の返済能力を見極めた上で、必要最小限の借入から始めることが安全な利用への第一歩です

ここまでの内容で、中小消費者金融に関する主要な疑問は解消されたはずです。

正規業者を選び、自身の返済能力を冷静に見極めた上で、必要最小限の借入から始めることが安全な利用への第一歩となります。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

よくある質問

審査に不安がある方や、複数の借り入れがある方からは「どこなら借りられるのか」という切実な質問が多く寄せられます。

ここでは審査基準や安全性、申込条件に関する疑問に対して、正しい知識と現実的な選択肢をお伝えします。

違法業者を避けながら、ご自身の状況に合った適切な判断ができるよう参考にしてください。

審査がどこも通らないが貸してくれるローン会社は?

「審査なし」は違法ですが、中小消費者金融は独自審査で借りられる可能性があります

「審査がどこも通らない方に貸します」といった審査なしを謳う業者は、違法な闇金融の可能性が高く危険です。

ただし、大手で断られた場合でも、中小消費者金融は独自の審査基準を持っているため、融資を受けられるケースがあります。

本記事のランキング上位3社は、正規の登録業者でありながら柔軟な審査を行っているため、まずはそちらへの相談をおすすめします。

それでも難しい場合は、生活福祉資金貸付制度などの公的融資や、質屋の利用も検討してみてください。

審査なしで1万円を借りたいのですが?

貸金業法により審査なしの融資は違法とされています

貸金業者が審査を行わずに融資することは貸金業法で禁止されており、そのような業者は違法業者の可能性があります。

どうしても審査を避けたい場合は、質屋での品物の預け入れや後払いアプリの利用、家族や友人からの借り入れなどが選択肢になります。

なお、中小消費者金融では少額の申し込みほど審査通過率が上がる傾向があるため、正規の貸金業者での審査を検討することも一案です。

「審査なし」を謳う業者は、ヤミ金など違法業者の可能性が高く、利用は避けるべきです

ちょい借りはヤミ金ですか?

正規業者かどうかは金融庁の登録貸金業者検索で確認できます

特定のサービスが正規業者かどうかは、金融庁の登録貸金業者検索ページで確認することができます。

登録番号や会社名で検索し、該当する情報が表示されれば正規の貸金業者です。

検索しても情報が出てこない、または不安が残る場合は、本記事で紹介している登録済みの業者から選ぶことをおすすめします。

登録業者であっても、契約前に貸付条件や利息をよく確認しましょう

6件借り入れがあっても借り入れできる中小金融会社はありますか?

6件の借入がある状態での新規借り入れは極めて困難であり、まずは借り換えや債務整理の検討を優先すべきです

6件の借入がある状態では、中小の金融会社であっても新規借り入れは極めて厳しいのが実情です。

総量規制の上限に達している可能性が高く、仮に上限内でも返済能力の観点から審査通過は困難と言えます。

新規借り入れを検討する前に、まずは借り換えやおまとめローンによる件数の整理を検討してください。

それでも返済が難しい場合は、弁護士や司法書士による債務整理の相談を優先することをおすすめします。

多重債務の状態での新規借り入れは、返済負担をさらに重くするリスクがあります

中小消費者金融でも落ちることはありますか?

中小消費者金融でも条件を満たさなければ審査に落ちることはあります

中小消費者金融は大手より柔軟な審査を行う傾向がありますが、誰でも通るわけではありません。

収入がまったくない場合や、総量規制の上限を超えている場合は中小でも審査通過は困難です。

また、申込内容に虚偽があった場合も否決の対象になります。

柔軟な審査とは、過去の信用情報を多角的に判断する姿勢を指すものであり、最低限の返済能力は求められます。

安定した収入と正確な申告内容があって初めて、審査の土台に立てることを理解しておきましょう。

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

- 大手で審査に通らなかった…

- ブラック気味で不安…

といった方でも借入チャンスがあります!

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!