プロミスの審査落ちとは、申し込み後に行われる信用審査・属性審査において否決判定が下された状態を指します。

消費者金融の審査は複数の判定基準が組み合わさっており、否決の理由は申込者に通知されません。

プロミスの審査落ちに関して、この記事では以下の3点を中心に解説します。

- 信用情報・総量規制・属性など、否決につながる主な原因

- 審査落ち当日でも利用できる代替手段の具体的な選択肢

- 再申し込みに向けて今日から着手できるロードマップ

についても、本文中でわかりやすく解説しています。

この記事では、プロミスの審査落ちの原因の特定方法・今日中に借りられる代替手段・再申し込みまでの改善ステップを詳しく解説します。

さすてな経営会計事務所では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

この記事は、最新情報を元に2026年6月更新しました

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

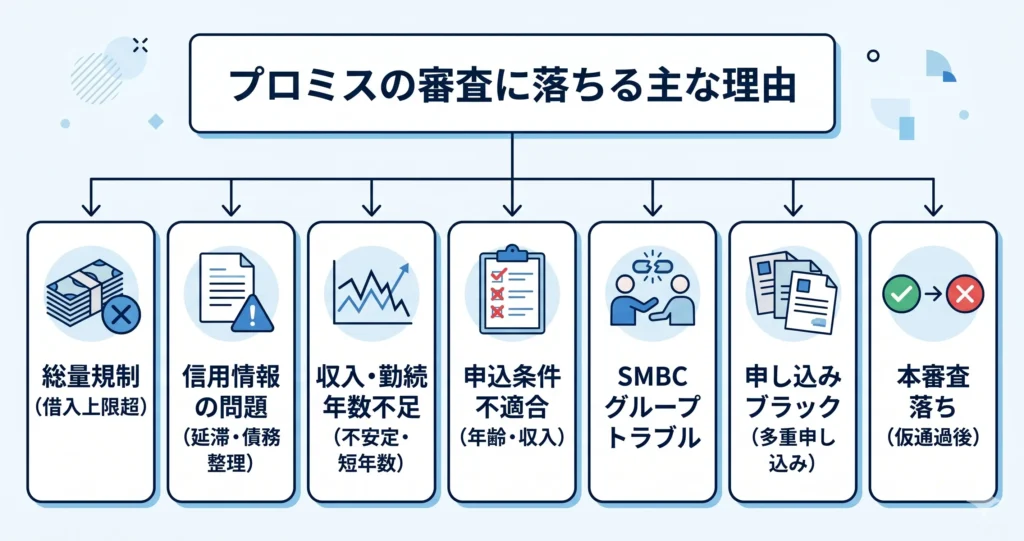

プロミスの審査に落ちる主な理由

審査落ちの原因は、大きく7つのパターンに分類できます。

- 総量規制・信用情報・収入・申込条件など、原因は人によって異なる

- 原因を特定しないまま再申し込みしても、同じ結果になる可能性が高い

- 原因によっては、今日中に別の手段で借りられるケースも多い

プロミスの審査基準は公開されていませんが、消費者金融に共通する審査の仕組みと、SMBCグループとしての独自の判断軸を理解することで、自分の状況に当てはまる原因を絞り込めます。

「今日中に別の手段で借りられるケース」とは、主に信用情報に問題がなく、総量規制にも抵触していない場合を指します。この条件を満たしていれば、他の消費者金融(アコムやアイフルなど)への申し込みが選択肢になります。

なお、プロミスへの再申し込みを検討する場合、審査落ち後は一般的にが目安とされています。

この期間内に再申し込みをしても、信用情報上の照会記録が残っているため、審査結果が変わりにくい状況が続く可能性があります。

総量規制で借入上限を超えている

貸金業法に定められた総量規制により、に制限されています。

プロミスもこのルールに従っており、上限を超えている場合は審査を通過できません。

- 年収300万円の場合、消費者金融からの借入上限は約100万円

- 複数社からすでに借りている場合、合計残高が上限に達しやすい

- 銀行カードローンは総量規制の対象外だが、消費者金融はすべて対象

審査の際、プロミスは指定信用情報機関(CIC・JICC)に照会し、他社の借入残高も含めた総額を確認します。

自分の借入総額を把握するには、CICまたはJICCの開示請求を利用するのが確実です。

年収に対して借入残高が多い状態であれば、になります。

信用情報に延滞・債務整理の記録がある

過去の延滞や債務整理(自己破産・任意整理・個人再生)の記録は、信用情報機関に一定期間登録されます。

この記録がある状態では、プロミスを含むほぼすべての消費者金融で審査通過が難しくなります。

- 延滞(61日以上または3ヶ月以上):完済から約5年

- 任意整理・個人再生:約5年

- 自己破産:約5〜10年(機関によって異なる)

自分の信用情報を確認したい場合は、CIC・JICC・全国銀行個人信用情報センター(KSC)それぞれに開示請求できます。

開示請求はオンラインまたは郵送で受け付けており、費用は数百円程度です。

開示請求をした後は、「異動情報」や「延滞」の記載がないかを確認するのが最初のステップです。

を指します。

これらの記載がなければ、信用情報上の問題はないと判断できます。

記録が残っている期間中は、登録解除を待ったうえで再申し込みを検討するほうが、同じ結果を繰り返すリスクを減らせます。

収入が不安定または勤続年数が短い

収入・勤続年数は、審査の中心的な判断軸のひとつです。

収入の安定性や勤続年数が短い場合、返済能力に疑問符がつくと判断されやすくなります。

審査で不利になりやすい状況の例を挙げます。

- 転職直後で勤続3ヶ月未満

- アルバイト・パートで収入が月によって大きく変動する

- フリーランス・自営業で確定申告の所得が低い

- 無職・求職中で現時点の収入がない

勤続年数が短い場合でも、収入が一定水準を超えていれば審査に通るケースはあります。

ただし、収入証明書類(源泉徴収票・確定申告書など)の提出を求められる可能性が高くなります。

フリーランスや自営業の方は、確定申告書に記載された所得額が審査の基準になります。経費を多く計上して所得を圧縮している場合は、審査で不利になりやすい点に注意が必要です。

自分がこの原因に該当するかどうかは、「直近の収入が毎月安定しているか」「勤続期間が半年以上あるか」を目安に確認してみてください。

どちらも当てはまらない場合は、収入の安定性が審査落ちの一因になっている可能性があります。

申込条件(年齢・安定収入)を満たしていない

プロミスの申込条件は、年齢と収入です。

どちらか一方でも満たしていない場合、審査以前の問題として否決になります。

- 年齢:20歳以上74歳以下

- 収入:安定した定期収入があること(主婦・学生は原則対象外)

専業主婦や学生は、配偶者や親の収入を証明しても申し込みができません。

これは貸金業法の規定によるもので、プロミス独自の判断ではありません。

74歳を超える方も申込対象外となります。

条件を満たしていない場合は、申込条件が異なる金融機関を探すことが先決です。

たとえば、専業主婦であれば配偶者の同意のもとで申し込める銀行の「配偶者貸付」などが選択肢として挙げられることがあります。

SMBCグループとの過去のトラブルがある

プロミスは三井住友フィナンシャルグループ(SMBCグループ)の一員です。

グループ内での過去のトラブル(三井住友銀行や三井住友カードでの延滞・強制解約など)の履歴は、グループ内で共有されている可能性があります。

信用情報機関の記録には残っていなくても、グループ内の独自データベースに情報が残っているケースがあります。

具体的には次のような状況が該当します。

- 三井住友銀行のローンやカードを延滞・強制解約した経験がある

- SMBCコンシューマーファイナンス(プロミス)で過去に問題があった

- 三井住友カードで支払いを長期延滞した

こうしたため、心当たりがある場合はSMBCグループ以外の消費者金融(アコム・アイフル・レイクなど)への申し込みを検討するほうが合理的です。

一方、SMBCグループとのトラブルに心当たりがない場合は、信用情報や総量規制など、外部から確認できる要因を先に確かめるほうが効率的です。

短期間に複数社へ申し込んでいる(申し込みブラック)

消費者金融や銀行カードローンに申し込むと、信用情報機関に「申し込みの記録(照会記録)」が残ります。

短期間に複数社へ申し込んだ場合、「資金繰りに困っている」と判断され、審査に不利な影響を与えることがあります。

これが俗に申し込みブラックと呼ばれる状態です。

照会記録の保存期間は、CICでは約6ヶ月とされています。

この期間内に多数の照会記録が集中すると、各社の審査担当者が懸念を持ちやすくなります。

、結果が出てから次を検討するのが基本的な進め方です。

すでに複数社に申し込んでしまった場合は、追加の申し込みをいったん止め、約6ヶ月の期間をおいて照会記録が薄まるのを待つことが現実的な対処法です。

この間は、信用情報の開示請求で現状を把握しておくと、次の申し込みのタイミングを判断しやすくなります。

仮審査通過後に本審査で落ちるケース

プロミスでは、申し込み後に仮審査(自動審査)と本審査(担当者による審査)の2段階で審査が行われます。

仮審査を通過しても、本審査で否決になるケースがあります。

本審査で落ちやすい主な状況は以下のとおりです。

- 申込内容と提出書類の内容に食い違いがある

- 在籍確認の電話に対応できなかった

- 本審査中に他社への申し込み照会が追加で確認された

在籍確認は原則として勤務先への電話で行われます。

電話が取れない状況が続くと、在籍の確認が取れないとして否決になる場合があります。

また、申込フォームに記入した年収・勤務先・勤続年数などの情報は、書類と一致していることが前提です。

記入ミスや誇張があると、本審査で問題になります。

自分の状況に当てはまる原因を特定することが、再申し込みや代替手段を選ぶうえでの最初のステップです。

次のセクションでは、審査落ち後に今日中に借りられる具体的な方法を比較・解説します。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

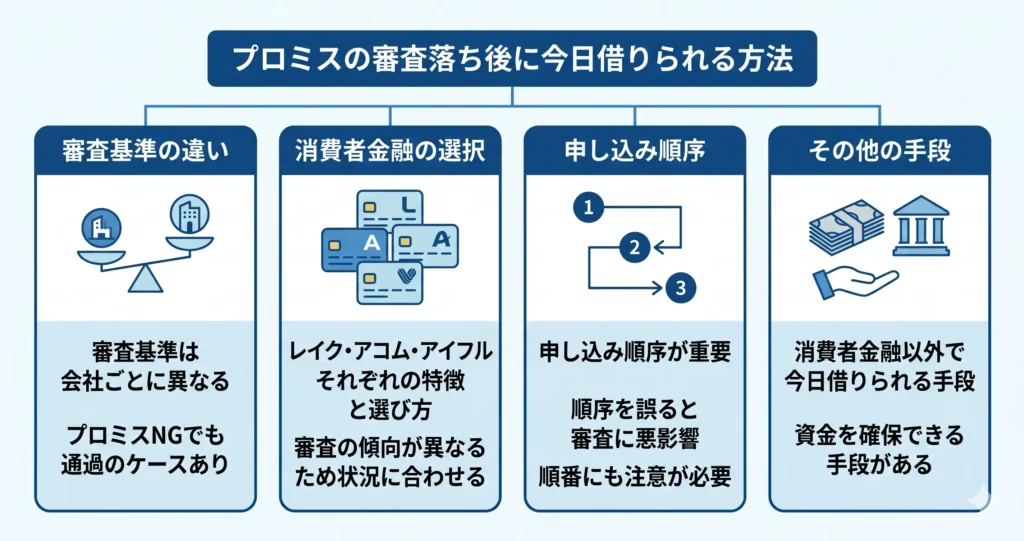

プロミスの審査落ち後に今日借りられる方法

プロミスの審査に落ちても、他社で今日中に借りられるケースは少なくありません。

- 消費者金融ごとに審査基準は異なり、プロミスがNGでも通過できる会社がある

- レイク・アコム・アイフルはそれぞれ審査の傾向が異なるため、自分の状況に合わせた選択が重要

- 申し込む順序を誤ると審査に悪影響が出るため、順番にも注意が必要

- 消費者金融以外にも、今日中に資金を確保できる手段がある

プロミスに落ちた直後は「どこに申し込んでも同じ結果になるのでは」と感じやすいですが、それは必ずしも正しくありません。

このセクションでは、他社消費者金融の特徴と選び方、申し込み時の注意点、消費者金融以外の選択肢まで順番に解説します。

プロミスと他社で審査基準が異なる理由

プロミスで落ちたからといって、他社でも同じ結果になるとは限りません。

- 審査で重視するポイント(収入の安定性・勤続年数・信用情報の見方)は各社で異なる

- 貸し倒れリスクに対する許容度も会社ごとに設定が違う

- 初回申込者への対応方針が異なる場合がある

消費者金融は、貸金業法の範囲内でそれぞれ独自のスコアリングモデルを構築しています。

勤続年数が短い申込者に厳しく評価する会社もあれば、収入の継続性を重視して比較的柔軟に対応する会社もあります。

プロミスの審査で落ちた原因が「勤続年数の短さ」や「雇用形態」にある場合、別の会社では通過できる可能性があります。

信用情報に延滞や債務整理の記録がある場合は、どの会社でも通過が難しくなるため、事前に確認しておくことが必要です。

なお、プロミスへの申込履歴は信用情報機関に一定期間記録されますが、それ自体が他社審査を直接否決する理由にはなりません。

短期間に申込が集中していない限り、大きなマイナス評価にはなりにくいとされています。

まず1社に絞って申し込む方針であれば、過度に心配する必要はありません。

レイク・アコム・アイフルの特徴と選び方

プロミスの代替として検討しやすい消費者金融として、レイク・アコム・アイフルの3社があります。

- レイク:初回借入時の無利息期間が設定されており、短期間での返済を想定している人に向いている

- アコム:三菱UFJフィナンシャル・グループ傘下であり、安定した審査体制を持つ大手の一角

- アイフル:独立系の消費者金融であり、独自の審査基準で対応している

3社の中でどこに申し込むかを迷う場合は、次の目安が参考になります。

「勤続年数が短い・転職直後」であればアコムまたはレイク、「非正規雇用・パート・アルバイト」であればアイフルが比較的対応しやすいとされることが多いです。

信用情報に問題がなく収入が一定以上あるなら、3社いずれかで通過できる可能性はあります。

レイクの特徴と向いている人のポイント

レイクは初回利用時に一定期間の無利息サービスを設けており、があります。

WEB申込から最短で当日中に審査結果が出るケースもあり、急ぎの資金調達に対応しやすい体制です。

当日融資を希望する場合は、と、当日中の振込に対応できる可能性が高まります。

無利息期間を超えた場合の金利水準は他社と大きく変わらないため、返済計画を立てた上で利用することが大切です。

アコムの特徴と向いている人のポイント

アコムは大手消費者金融の中でも審査件数が多く、幅広い属性の申込者を対象としています。

三菱UFJフィナンシャル・グループのデータベースや審査ノウハウを活かした体制が整っており、

WEB申込後、最短当日に審査結果が出るケースもありますが、在籍確認の電話連絡が必要になる場合があります。

アイフルの特徴と向いている人のポイント

アイフルは独立系の消費者金融として独自の審査基準を持っています。

他のメガバンク系消費者金融とは異なる視点で審査を行うため、他社で落ちた後でも通過できるケースがあります。

パートやアルバイトなど非正規雇用であっても、となります。

収入はあるが雇用形態が理由でプロミスに落ちた可能性がある場合は、アイフルが選択肢として検討しやすいとされています。

申し込み順序が重要な理由

短期間に多数の会社へ申し込むと、信用情報機関に「申込情報」として記録が残り、審査担当者に資金繰りが苦しい状況と判断されるリスクがあります。

この記録は「申込ブラック」と呼ばれることがあり、短期間に複数の申込履歴が集中すると、審査通過率が下がる可能性があります。

申込情報の記録は、一般的に信用情報機関に6ヶ月程度残るとされています。

- まず1社に絞って申し込む

- 結果が出てから次の会社を検討する

- 1〜2週間以内に3社以上への申し込みは避ける

すでにプロミスへの申込履歴がある状態で他社へ申し込む場合、追加の申込は1〜2社程度に絞るのが目安です。

焦って一度に複数社へ申し込むと、かえって選択肢が狭まる結果になります。

今すぐ資金が必要な場合でも、1社ずつ順番に申し込む方が最終的に借りられる可能性は高くなります。

消費者金融以外で今日借りられる手段

消費者金融の審査が難しい状況でも、別の方法で今日中に資金を確保できるケースがあります。

- 銀行カードローン:消費者金融より審査基準が厳しい傾向があるため、急ぎの場合は優先順位が下がる

- クレジットカードのキャッシング枠:すでにカードを持っており、キャッシング枠が設定されている場合は即日利用が可能

- 質屋・買取サービス:手元に価値のある品物があれば、当日中に現金化できる

- 家族・知人への相談:金利がかからず、信用情報にも影響しない

は、カードをすでに保有しており、かつキャッシング枠が設定されている場合は審査なしで即日利用できます。

ただし、キャッシング枠が「0円」または「未設定」の場合は利用できません。

その際はカード会社へキャッシング枠の追加申請が必要になりますが、審査が伴うため即日対応は難しいケースもあります。

キャッシング枠の利用も総量規制の対象となるため、借入残高が年収の3分の1を超えないよう注意が必要です。

質屋や買取サービスは信用情報とは無関係に現金化できる手段であり、審査落ちの状況でも利用できます。

銀行カードローンは消費者金融と比べて金利が低い傾向がありますが、審査に数日かかるケースが多く、今日中の資金調達には向かない場合があります。

プロミスへの申し込みを今後再検討する場合は、審査落ちの原因を特定した上で対策を取ることが重要です。

次のセクションでは、再申し込みまでに何をすべきかを具体的な手順で解説します。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

プロミスへの再申し込みに向けたロードマップ

審査落ちの後、いつ・どのように再申し込みすればよいかは、多くの方が迷うポイントです。

- 再申し込みは最低6ヶ月以上の期間を空けることが基本

- 信用情報機関に開示請求して、自分の状態を把握することが先決

- 待機期間中に信用情報を改善できれば、次回の通過率が上がる

- 再申し込み時の申告内容・タイミングも審査結果に影響する(特に希望借入額・雇用形態・申し込み時期が評価に関わりやすい)

闇雲に再申し込みを繰り返すと、むしろ状況が悪化する可能性があります。

正しい順序で準備を進めることが、審査通過への最短ルートです。

申込情報の多さだけが原因だった場合は6ヶ月程度の待機で改善が見込めますが、延滞・異動情報が記録されている場合はより長い期間と別の対処が必要です。

自分の原因がどちらに近いかを念頭に置きながら、以下のステップを参照してください。

再申し込みは6ヶ月以上空ける理由

審査落ち後は、6か月以上から再申し込みするのが原則です。

短期間での再申し込みは、審査で不利になる要因が複数重なるため避けてください。

消費者金融の審査では、申込履歴が信用情報機関に記録されます。

この記録は「申込情報(いわゆるスクーリング情報)」と呼ばれ、申し込みを行うたびに残ります。

複数の申込記録が短期間に集中していると、「資金繰りに困っている」「複数社から断られている」と判断されるリスクがあります。

具体的には、以下の問題が重なります。

- 申込情報は信用情報機関に保存され、審査担当者に参照される概ね6ヶ月程度

- 前回の否決理由が解消されていない状態で再申し込みしても、同じ結果になりやすい

- 短期間に複数社へ申し込むと、さらに申込情報が積み重なる

6ヶ月という目安は、申込情報の保存期間(概ね6ヶ月程度)に対応した実務的な基準です。

この期間を守ることで、前回の申込記録の影響を薄めながら、次回の審査に臨める状態を整えることができます。

延滞や異動情報が原因の場合は、情報が消えるまでに数年単位の期間がかかるケースもあります。まず信用情報の開示で自分の状態を確認することが先決です。

信用情報機関への開示請求の手順

再申し込みの前に、開示請求を行うことが重要です。

開示請求を行えば、どのような情報が登録されているかを自分で把握できます。

日本の主な信用情報機関は以下の3つです。

- CIC(割賦販売法・貸金業法指定信用情報機関)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

消費者金融の審査では、主にCICとJICCが参照されます。

開示請求はそれぞれの機関に対して個別に行う必要があります。

開示請求の手順のポイント

CICはスマートフォンアプリやインターネットを通じた開示に対応しており、数百円程度の手数料で利用できます。

JICCもアプリ経由での開示が可能です。

申し込みから開示情報の確認まで、最短で当日〜翌日、郵送対応の場合は1〜2週間程度かかるケースが多いです。

急いでいる場合はアプリ・オンライン経由での開示を選ぶと時間を短縮できます。

開示情報で確認すべき主な項目は次のとおりです。

- 延滞・未払いの記録(異動情報)が残っていないか

- 現在の借入残高と件数

- 直近の申込履歴の件数と時期

開示情報に身に覚えのない記録が含まれている場合は、各機関の窓口に問い合わせることができます。

自分の状態を正確に把握した上で、次の改善ステップに進んでください。

信用情報を改善するために取れる行動

待機期間中にできることを着実に進めることが、次回の審査結果を変える鍵になります。

まず優先すべきは、信用情報を改善することです。

現在進行中の延滞がある場合、それを放置したまま再申し込みしても審査通過は見込めません。

既存の借入について、最低限の返済を継続することが最初のステップです。

次に、借入件数と残高の圧縮を検討します。

- 複数社からの借入がある場合、件数を減らすことで総量規制の観点からも有利になる

- 残高を減らすことで、年収に対する借入比率が改善される

- クレジットカードのキャッシング枠も借入残高として計算されるため、不要な枠の解約を検討する(ただし、長期間使用しているカードの解約は利用実績が失われる場合もあるため、慎重に判断してください)

また、クレジットカードの利用と返済を継続することも有効です。

少額でも定期的に利用し、期日通りに返済する実績を積み重ねることで、信用情報上のポジティブな記録が増えていきます。

現時点でクレジットカードを持っていない・利用が難しい状況の場合は、既存の借入について遅れなく返済を続けることが、信用情報の悪化を防ぐ最低限の行動として機能します。

再申し込み時に審査を通りやすくするポイント

6ヶ月以上の待機期間を経て信用情報が改善された状態で再申し込みする際、審査を通りやすくするポイントがいくつかあります。

最初に確認すべきは、希望借入額の設定です。

前回と同じ金額で申し込むのではなく、年収の3分の1以内に収まる範囲で、必要最低限の金額を設定することを検討してください。

総量規制の観点から、借入希望額が小さいほど審査上の負担は軽くなります。

次に、申告内容の正確性を確認します。

- 勤務先・雇用形態・年収は現時点の正確な情報を申告する

- 他社借入の件数・残高を正確に記載する(虚偽申告は審査落ちだけでなく、その後の申し込みにも影響する)

- 在籍確認の電話に対応できる状態を整えておく

また、申し込むタイミングも考慮に値します。

転職直後・試用期間中は雇用の安定性が低く評価されやすいため、在籍期間が一定程度積み上がった時期に申し込む方が望ましいです。

再申し込みまでの待機期間中に、今日中に借り入れが必要な場合は、別の消費者金融への申し込みを検討することも選択肢のひとつです。

アコム・アイフル・レイクなどは、プロミスとは審査基準が異なるとされており、プロミスで審査落ちした場合でも審査が通るケースがあります。

複数社への同時申し込みは申込情報が重なって不利になる場合があるため、1〜2社に絞って申し込むことが一般的に望ましいとされています。どの会社を選ぶかは、現在の他社借入件数・残高・雇用形態などの状況を踏まえ、各社の公式サイトで申し込み条件を確認した上で判断してください。

再申し込みのロードマップが整理できたところで、次に気になるのは「審査結果がいつ・どのように届くのか」という点ではないでしょうか。

次のセクションでは、プロミスの審査結果の通知方法と届くタイミングについて解説します。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

審査結果の通知方法と届くタイミング

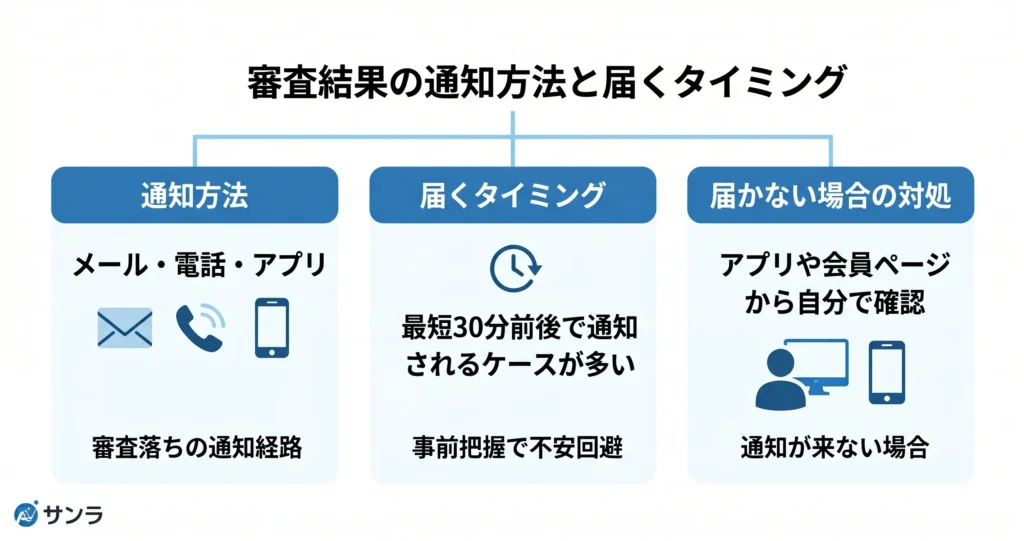

プロミスの審査結果がどのように届くのかを事前に把握しておくと、無用な不安を避けられます。

- 審査落ちの通知はメール・電話・アプリの3経路で届く

- 審査結果は最短30分前後で通知されるケースが多い

- 通知が来ない場合は、アプリや会員ページから自分で確認できる

審査結果を待つ間に「もう落ちているのでは」と感じている方は、通知の仕組みを知るだけで状況を整理しやすくなります。

ここでは通知方法・所要時間・届かない場合の対処を順に解説します。

審査落ちの通知方法(メール・電話・アプリ)

プロミスの審査結果は、申し込み時に登録した連絡先とスマートフォンアプリを通じて通知されます。

審査落ちの場合も、基本的に同じ経路で結果が届きます。

主な通知経路は以下の3つです。

- メール通知:登録したメールアドレスに審査結果が送信される

- 電話通知:プロミス側から本人確認・結果案内の電話が入るケースがある

- アプリ・会員ページ:ログイン後に審査状況・結果を確認できる

となる傾向があります。

電話連絡は在籍確認や追加書類の確認など審査の途中で行われることが多く、電話がかかってこなかったからといって審査中とは限りません。

メールが届かない場合は、迷惑メールフォルダに振り分けられていないかも確認してください。

審査結果が届くまでの時間の目安

プロミスの審査は、審査結果が届くまでの時間の目安にいくつかのケースがあります。

ただし、申し込み内容の確認や在籍確認の状況によって、数時間から翌営業日以降にずれ込む場合もあります。

時間帯ごとの目安は以下のとおりです。

- 平日の日中帯に申し込んだ場合:当日中に結果が届くことが多い

- 夜間・深夜に申し込んだ場合:翌営業日の午前〜午後に通知されるケースが多い

- 書類提出が必要な場合:提出完了後から審査が再開されるため、追加で時間がかかる

在籍確認の電話が職場に繋がらなかった場合や、申告内容に確認事項が生じた場合は、審査時間が延びる要因になります。

申し込み後は連絡がとれる状態にしておくと、手続きがスムーズに進みます。

審査結果が来ない場合の確認方法

申し込みから数時間経過しても通知が届かない場合は、まずのが最初のステップです。

確認の手順は以下の流れで行います。

- プロミス公式アプリまたはWebサイトの会員ページにログインする

- 「お申し込み状況」または「審査状況確認」のメニューを開く

- 審査中・審査完了・否決などのステータスを確認する

それでも状況が分からない場合は、プロミスのカスタマーサポートに電話で問い合わせると、担当者が申し込み状況を案内してくれます。

メールが届いていない場合は、迷惑メールフォルダの確認と、登録メールアドレスの入力ミスがないかの確認も合わせて行ってください。

審査結果が「否決」と分かった場合、まず「なぜ落ちたのか」を大まかに把握することが、次の行動を決める上で重要です。

- 総量規制への抵触:貸金業法により消費者金融からの借入総額は年収の3分の1以内に制限されており、他社を含めた借入残高がこの水準を超えている場合は審査が通りにくくなる

- 信用情報の問題:過去の返済遅延・債務整理・他社での審査落ちの記録などが信用情報機関(CIC・JICCなど)に登録されている場合、審査に影響する

- 収入・在籍確認の問題:安定した収入の証明ができない場合や、在籍確認が取れなかった場合も否決の要因になる

自分がどのケースに近いか見当がつかない場合は、信用情報照会を行うことで、登録されている情報を自分で確認できます。

CICやJICCの公式サイトからオンラインまたは郵送で手続きが可能です。

プロミスへの再申し込みを検討する場合、前回の申し込みから6ヶ月程度の期間を空けることが望ましいとされています。短期間での再申し込みは、審査上マイナスに働く可能性があります。

審査落ちの原因によって、次に取れる手段は異なります。

総量規制に抵触していない・信用情報に大きな問題がないと見込まれる場合は、レイク・アコム・アイフルといった他の消費者金融への申し込みが選択肢になります。

各社はそれぞれ独自の審査基準を持っており、プロミスとは異なる観点で審査が行われるため、結果が異なる可能性があります。

一方、総量規制への抵触や信用情報の問題が原因として疑われる場合は、別の消費者金融に申し込む前に、ことが判断の目安になります。

まずは自分の状況がどちらに近いかを確認した上で、次のステップを検討してみてください。

- 最短20分融資に対応

- 30日間無利息サービスあり

- 上限金利は年17.9%

- 無利息期間は初回のみ

アコムはこんな人におすすめ!

プロミス審査落ちに関するよくある質問

審査に落ちた後は、理由が分からないまま次の行動をどうすべきか迷ってしまう方が多いです。 再申し込みのタイミングや信用情報への影響など、判断が難しいポイントを中心にまとめました。 疑問を一つずつ整理することで、今後の選択肢を落ち着いて考える手助けになれば幸いです。

Q:プロミスの審査に落ちた理由は教えてもらえますか?

A.

プロミスを含む金融機関は、審査落ちの理由を開示しないことが一般的です。

プロミスでは、個人情報保護の観点から、審査結果の詳細な理由を申込者に伝えることはありません。これはプロミスに限らず、ほとんどの金融機関に共通する対応です。審査落ちの原因を自分で確認したい場合は、信用情報機関への開示請求が唯一の手段となります。具体的には、JICCやCICに対して自分の信用情報の開示を申請することで、登録されている返済履歴や延滞情報などを確認できます。審査に影響している可能性のある情報を把握したうえで、今後の対応を検討するとよいでしょう。

Q:プロミスに落ちたらすぐ他社に申し込んでもいいですか?

A.

短期間での複数申し込みは審査に悪影響を与える可能性があるため、申し込み先は絞ることが重要です。

プロミスの審査結果にかかわらず、消費者金融への申し込み情報は信用情報機関に一定期間記録されます。そのため、落ちた直後にすぐ複数社へ申し込むと、「申し込みが集中している」と判断され、他社の審査にも悪影響が出る可能性があります。申し込み先は同時期に1〜2社程度に絞ることをおすすめします。

審査に落ちた原因が解消されていない状態で複数社へ申し込んでも、同様の結果になるケースがあります。まず自身の信用情報や借入状況を確認することも検討してみてください。

Q:プロミスの審査落ちは信用情報に残りますか?

A.

審査落ちの「結果」は記録されませんが、申し込みの「照会記録」は信用情報機関に残ります。

プロミスに申し込むと、信用情報機関に対して情報照会が行われ、その照会記録が約6ヶ月程度残ります。ただし、「審査に落ちた」という事実そのものは記録されるわけではなく、あくまで「申し込みがあった」という記録が残る仕組みです。

短期間に複数社へ申し込むと照会記録が重なり、他社の審査に影響を与える場合があります。

審査を検討する際は、この照会記録の仕組みを理解したうえで、申し込む時期やタイミングを慎重に判断することが実務的な対応といえます。

Q:プロミスに落ちた後、レイクに申し込んでも大丈夫ですか?

A.

プロミスとレイクは審査基準が異なるため、プロミスで落ちてもレイクで通るケースはあります。

プロミスとレイクはそれぞれ独自の審査基準を持っており、一方で落ちたからといって他方でも必ず落ちるとは限りません。ただし、申し込みのタイミングや信用情報の状態によって審査結果は変わるため、すぐに別社へ申し込む前に一度立ち止まることをおすすめします。

短期間に複数社へ申し込むと、信用情報に「申し込み履歴」が記録され、審査に影響する場合があります。

申し込み前に自分の信用情報を確認しておくと、審査落ちの原因を把握しやすくなり、より適切なタイミングで申し込む判断ができます。信用情報は各信用情報機関に開示請求することで確認できます。

Q:本人確認が終わった後に審査落ちになることはありますか?

A.

本人確認が完了しても、審査落ちになる可能性はあります。

本人確認はあくまで審査プロセスの一段階であり、その後に行われる在籍確認や提出書類の最終チェックで問題が発覚した場合、審査落ちとなるケースがあります。たとえば、在籍確認の電話に対応できなかった場合や、書類の内容に不備・矛盾が見つかった場合などが該当します。

仮審査の通過は融資確定を意味するものではなく、最終的な審査結果は全工程が完了した後に通知されます。

そのため、本人確認が終わった段階で安心せず、在籍確認への対応や書類の正確な提出を引き続き丁寧に行うことが大切です。

Q:プロミスに再申し込みするまで何ヶ月待てばいいですか?

A.

再申し込みの目安は、最低6ヶ月以上の期間を空けることが推奨されています。

申し込みの記録は信用情報機関に一定期間残るとされており、短期間での再申し込みは「申し込みブラック」とみなされるリスクがあります。そのため、前回の申し込みから6ヶ月以上経過してから再挑戦するのが一般的な目安です。

ただし、審査落ちの原因が延滞履歴や債務整理など信用情報上の問題にある場合、6ヶ月待つだけでは状況が改善しないことがあります。その場合は、信用情報機関で自分の情報を確認したうえで、原因を把握してから再申し込みを検討することをおすすめします。

Q:プロミスの審査は他の消費者金融と比べて厳しいですか?

A.

プロミスの審査難易度を他社と単純に比較することは難しく、一概に「厳しい・緩い」とは言えません。

プロミスはSMBCグループ傘下であり、グループ内の信用情報も審査に活用される点が独自の特徴として挙げられます。そのため、SMBCグループとの取引履歴や信用状況が審査結果に影響する場合があります。ただし、各消費者金融の審査基準は非公開であるため、他社と比較して厳しいか緩いかを客観的に判断することはできません。プロミスで審査に通らなかった場合でも、審査基準が異なる他社では結果が変わるケースもあります。

審査結果はあくまで申込時の状況や各社の判断によって異なります。複数社への同時申込は信用情報に記録されるため、申込先の検討は慎重に行うことをおすすめします。