フタバの在籍確認は、申し込み後に担当者から職場へ電話が入る形式で行われます。

電話は個人名で発信されるため、会社名が相手に伝わることはありませんが、在籍の有無を確認するための短い内容にとどまります。

フタバの在籍確認について、この記事で押さえておくべきポイントは以下の3点です。

- 個人名での電話連絡で、用件は在籍確認のみ

- 職場バレのリスクがゼロではない理由と具体的なシナリオ

- 在籍確認を回避・最小化する方法と代替手段

であり、在籍確認は審査プロセスの一環として法令の範囲内で実施されています。

この記事では、フタバの在籍確認の実態・職場バレのリスク・回避方法・在籍確認なしで借りられる代替サービスとの比較を詳しく解説します。

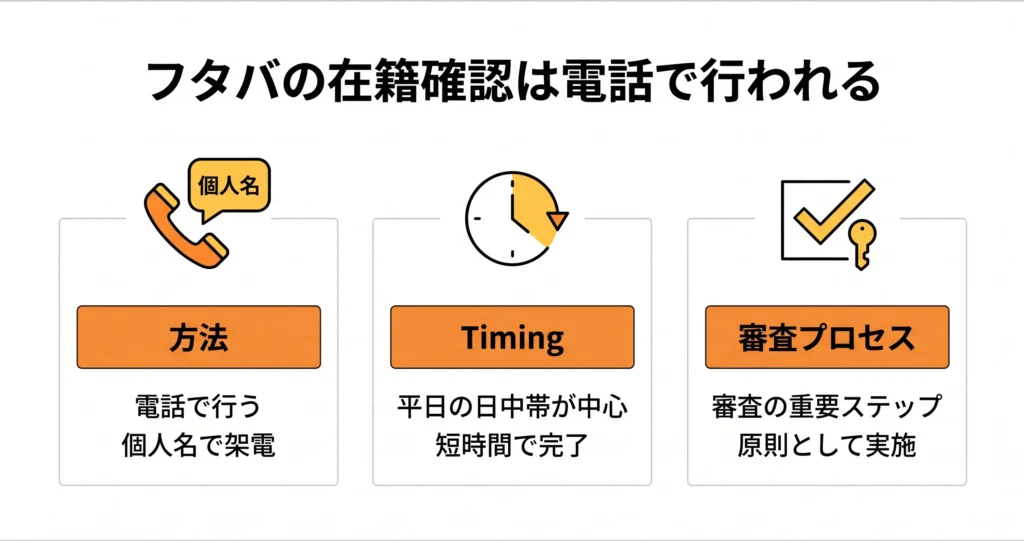

フタバの在籍確認は電話で行われる

フタバでは、融資審査の一環として在籍確認が実施されます。

- 在籍確認は電話で行われ、個人名(担当者の個人名)でかかってくる

- 電話は平日の日中帯が中心で、比較的短時間で終わる

- 在籍確認は審査プロセスの一部であり、原則として省略されない

職場への電話を不安に感じている方にとって、「どんな内容の電話なのか」「何と名乗るのか」は特に気になる点です。

実態を正確に把握しておくことで、不必要な心配を減らせます。

このセクションでは、フタバの在籍確認の方法・タイミング・審査上の位置づけを順に解説します。

電話は個人名でかかってくる

フタバの在籍確認は、担当者が行う形式です。

会社名(フタバ)は名乗らないため、受付や同僚に「消費者金融から電話があった」と気づかれるリスクは低くなっています。

電話の内容は在籍の確認に限られており、「○○さんはいらっしゃいますか」という短いやり取りで完結することがほとんどです。

融資の申し込みをしていることや、借り入れの目的・金額などが職場の担当者に伝わることはありません。

ただし、電話を受けた受付担当者の対応によっては、折り返しを求められたり、用件を聞かれたりするケースもあります。

その場合、フタバの担当者は個人名のみを伝え、用件については「個人的な連絡です」といった形で答えるのが一般的です。

会社名や金融機関であることを名乗ることはないため、消費者金融からの連絡であることが明確に判明する状況は生じにくいといえます。

申込者本人が直接電話口に出た場合は短いやり取りのみで完結します。受付や第三者が取り次ぐ場合でも、伝わるのは「個人名の人物から連絡があった」という事実にとどまります。いずれの場合も借り入れの事実が伝わるリスクは限定的ですが、完全にゼロとは言い切れない点は念頭に置いておきましょう。

在籍確認の電話は、あくまで「申込者が現在その職場に勤務しているかどうか」を確かめる目的で行われます。

会話の内容はシンプルで、長時間にわたるものではありません。

電話のタイミングと時間帯

在籍確認の電話は、申し込み後の審査処理が進んだ段階でかかってきます。

具体的には、申し込みから数時間以内に実施されることが多く、審査のスピードに影響します。

電話がかかってくる時間帯は、一般的な勤務時間帯であるが中心です。

土日祝日は対応していない場合があるため、審査を急ぐ場合は平日の申し込みが有利です。

- 申し込みから審査完了まで、最短で当日対応が可能なケースもある

- 電話が繋がらない場合は時間をおいて再コールされることがある。繰り返しかかってくることで職場での不審感につながる可能性があるため、事前に把握しておくことが重要

- 連絡が取れない状態が続くと、審査が遅延する可能性がある

申し込みの際に登録した職場の電話番号に連絡が入るため、確認しておくことが重要です。

また、電話がかかってくるタイミングをあらかじめ想定しておくと、「少し席を外して電話口に出る」「折り返しを自分から行う」といった対応が取りやすくなります。

在籍確認は審査プロセスの一部

在籍確認は、フタバが申込者の返済能力と申告内容の正確性を確かめるために行う、です。

収入の安定性を確認する手段として位置づけられており、原則として省略されません。

消費者金融各社に在籍確認の実施を求める背景には、貸金業法に基づく返済能力調査の義務があります。

金融庁が公表している貸金業に関するガイドラインでも、収入・雇用状況の確認は適切な与信判断に必要な要素として明示されています。

- 申告された勤務先・雇用形態の裏付けを取る目的で行われる

- 審査通過の可否に直接関わるプロセスである

- 正規雇用・パート・アルバイトを問わず、在籍確認の対象となる

在籍確認が取れないと審査が完了しないため、職場への電話をできる限り避けたい場合は、書類提出による在籍確認に対応している消費者金融(アコムやアイフルなど)を選ぶことが代替手段の一つとして挙げられます。

ただし、対応可否は各社の審査状況によって異なるため、申し込み前に確認することをおすすめします。

フタバに限らず、消費者金融における在籍確認は業界全体で広く実施されている標準的な手続きです。

在籍確認の実態が把握できたところで、次は「申し込みから融資までの流れ」の中でいつ在籍確認が行われるかを具体的に確認していきましょう。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

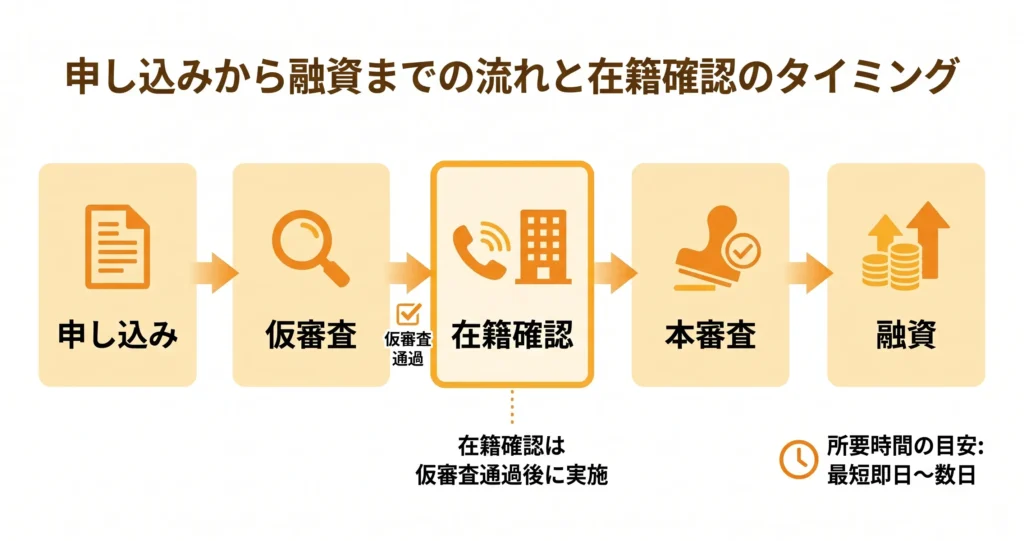

申し込みから融資までの流れと在籍確認のタイミング

フタバへの申し込みから融資を受けるまでには、いくつかのステップがあり、在籍確認はその途中の特定のタイミングで行われます。

- 申し込み・仮審査・在籍確認・本審査・融資という順番で進む

- 在籍確認は仮審査通過後に実施される

- 申し込みから融資まで、最短で即日〜数日が目安

流れ全体を把握しておくと、「いつ職場に電話がかかってくるか」が事前にわかり、心理的な準備ができます。

このセクションでは、各ステップの内容と在籍確認のタイミングを順を追って解説します。

申し込みから仮審査通過まで

フタバへの申し込みは、Webフォームまたは電話で行います。

申し込み後、まず仮審査が行われます。

仮審査では、申告した勤務先・収入・借入状況などをもとに、融資の可否について初期的な判断が下されます。

申込者が入力した情報をもとに審査が進むため、職場に何かが伝わることはないと考えてよいでしょう。

仮審査の結果は、申し込みから比較的短時間で通知されます。

通過した場合は、次のステップへと進みます。

仮審査通過後に在籍確認が実施される

職場への電話連絡が発生するのは、このタイミングです。

- 仮審査を通過した申込者に対してのみ実施される

- 電話はフタバの担当者が個人名(担当者自身の名前)を名乗り、申告した勤務先に対して行われる

- 確認内容は「その人物が在籍しているかどうか」のみ

在籍確認の目的は、申告された勤務先に実際に在籍していることを確認することです。

収入の詳細や借入の目的などを問い合わせるものではなく、単に職場に本当に在籍しているのかの確認です。

電話口ではフタバの社名ではなく担当者の個人名のみを名乗る形で問い合わせが行われるため、電話を受けた職場側からすると消費者金融からの連絡だとは気づきにくい状況になっています。

在籍確認の電話は申込者本人ではなく、職場の受付や同僚が受けるケースもあります。自分以外の人が受け取るリスクが気になる場合は、申し込み時に勤務先の直通番号や内線番号を登録しておくと、本人の手元に近い形で電話を受けやすくなることがあります。

融資までの所要時間の目安

在籍確認が完了すると本審査が行われ、通過後に融資の手続きへと進みます。

在籍確認の電話が取れなかった場合は、確認が完了するまで審査が止まるため、融資までの時間が延びる可能性があります。

在籍確認をスムーズに完了させるためには、申告した勤務先の電話番号が正確であること、そして電話がつながりやすい時間帯に申し込むことが実務的なポイントです。

一般的には、受付対応が落ち着きやすい午前中から昼前後の時間帯が、電話のつながりやすさという観点では比較的安定しているとされています。

在籍確認の電話が取れないと審査が止まるため、申し込み時間帯と連絡先番号の正確さが融資スピードを左右する。

流れ全体を把握したうえで気になるのは、「在籍確認の電話が職場バレにつながるリスクがあるかどうか」という点ではないでしょうか。

次のセクションでは、そのリスクの実態について詳しく解説します。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

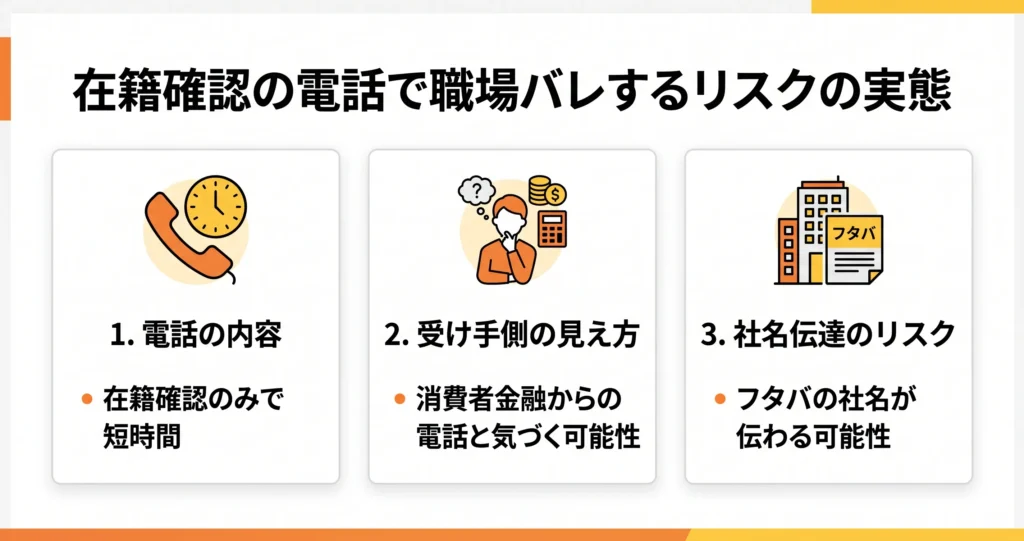

在籍確認の電話で職場バレするリスクの実態

フタバの在籍確認は、審査の過程で原則として実施されます。

ただし、審査状況によって電話ではなく書類確認で代替されるケースもあります。

、その内容・見え方・リスクの実態を正確に把握した上で判断することが重要です。

- 電話の内容は「在籍の有無を確認するだけ」の短いやりとりで完結する

- 電話を受けた担当者が「消費者金融からの電話」と気づく可能性がある

- 社名(フタバ)が相手に伝わるケースがある

- 電話は申し込み時に登録した勤務先番号にかかってくるのが基本

職場バレへの不安は、多くの方が申し込みをためらう最大の理由のひとつです。

何が起きるかを具体的に理解した上で判断することが大切です。

このセクションでは、電話の内容・受け手側の見え方・社名が伝わるリスクの3点を順に解説します。

電話の内容は在籍確認のみで短時間

フタバからの在籍確認電話は、「その会社に申請者が在籍しているかどうか」を確認するだけの短い連絡です。

- 電話で確認される内容は「○○さんはいらっしゃいますか」程度の一言

- 通話時間は数十秒から1分以内で終わるケースがほとんど

- 申し込み者本人が電話口に出ることは求められない

- 電話は審査当日の営業時間内(平日の日中)にかかってくることが多い

このため、電話を受けた担当者に「なぜ在籍確認をしているのか」という背景が直接伝わるわけではありません。

受付や総務担当者が「○○さんへの外線です」と取り次ぐだけで完結するケースも多く、内容自体は非常に限定的です。

電話の内容が短くても、「誰から電話があったか」という情報は、電話メモや口頭での申し送り、社内の電話ログといった形で残りえます。

受け手側からはどう見えるか

在籍確認の電話を受けた担当者の視点では、「外部からの問い合わせ電話」として処理されるのが一般的です。

- 電話の目的(消費者金融からの在籍確認)は通常、名乗りの段階で伝わる

- 取り次ぎを行った担当者が内容を上司や同僚に共有するかどうかは、職場の規模や担当者の裁量によって異なる

- 職場の規模が小さいほど、電話の内容が広まりやすい傾向がある

大企業や従業員数の多い職場では、総務や受付が外線を機械的に処理するため、消費者金融からの電話であっても特別視されにくい傾向があります。

一方、少人数の職場や、代表番号に直接かかってくる環境では、電話を受けた人が申し込み者の上司や同僚である可能性が高まります。

フタバの社名が伝わる可能性

在籍確認の電話では、フタバ(株式会社フタバ)の社名が相手に伝わることがあります。

消費者金融が在籍確認を行う際、電話口で社名を名乗るのが一般的な対応です。

フタバも例外ではなく、「株式会社フタバと申します」と名乗った上で在籍確認を行います。

電話を受けた担当者が「フタバ」という社名を消費者金融と結びつけて認識するかどうかは、その人の知識や経験によります。

知名度の高い大手消費者金融と比べると、フタバの社名を即座に消費者金融と判断できる人は多くない傾向があります。

ただし、「フタバ」という社名をインターネットで検索すれば消費者金融であることはすぐに判明するため、担当者が後から調べた場合は借り入れの事実が推測される可能性があります。

- 職場の担当者が調べる習慣があるかどうか

- 少人数で情報が共有されやすい環境かどうか

在籍確認の電話がどのような内容か、受け手にどう見えるかが明確になったところで、次のセクションでは在籍確認を回避・最小化するための具体的な方法を解説します。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

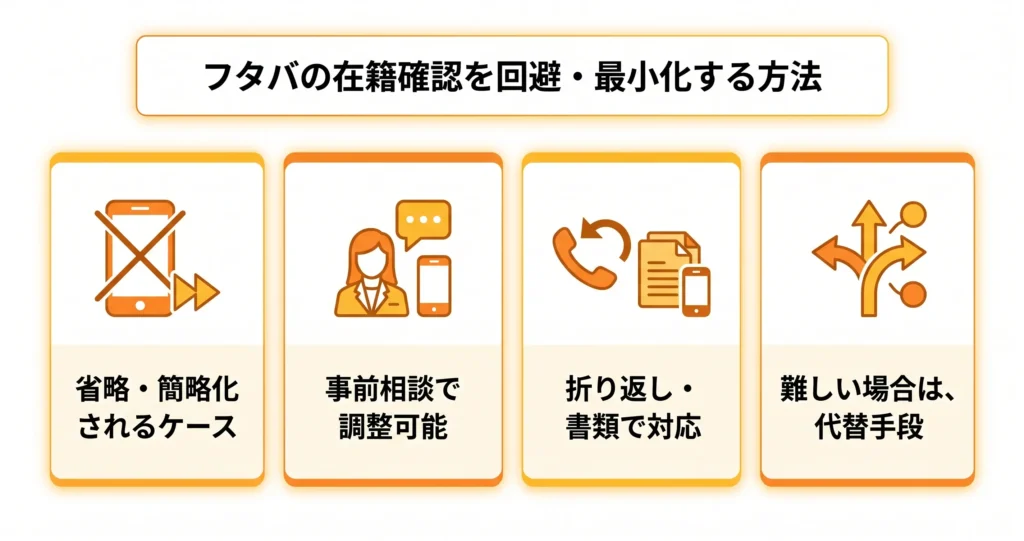

フタバの在籍確認を回避・最小化する方法

職場への電話を避けたいと考えている方にとって、在籍確認は申し込みをためらう大きな理由になります。

フタバの在籍確認にはいくつかの対応策があり、状況によっては電話の回数やタイミングを調整できる場合があります。

- 在籍確認が省略・簡略化されるケースが存在する

- 事前にフタバへ相談することで、対応方法を調整できる場合がある

- 電話に出られなかった場合でも、折り返しや書類対応で対処できることがある

- どうしても難しい場合は、在籍確認なしの代替手段も選択肢になる

申し込みを諦める前に、まずこのセクションで具体的な対処法を確認してください。

在籍確認が省略されるケースと条件

在籍確認は、必ずしも全員に実施されるわけではありません。

申し込み内容や審査状況によっては、実施されない場合があります。

- 希望する借入額が少額の場合

- 他社借入がなく、信用情報に問題がない場合

- 在籍を証明できる書類(健康保険証など)を提出した場合

これらはフタバ固有の確定的なルールではなく、消費者金融の審査実務において一般的に省略されやすいとされる基準です。省略されるかどうかはフタバの審査判断によるものであり、申込者が任意に選択できるものではありません。

在籍確認の代替として機能しやすいのが、在籍確認書類の提出です。

健康保険証には勤務先の名称が記載されており、在籍の証明書類として審査に活用される場合があります。

申し込み時に健康保険証を手元に用意し、提出意思を明示しておくと、電話確認が省略される可能性が高まる場合があります。

なお、借入希望額が高額であったり、他社借入が複数ある場合は、電話による確認が必要と判断されやすい傾向があります。

申し込み金額は実際に必要な範囲にとどめておくことが、電話確認を最小化するうえでの一つの目安になります。

事前にフタバへ相談する方法

「職場への電話が難しい」という事情がある場合、フタバに相談すると免除される可能性があります。

フタバの公式サイトに掲載されている電話窓口またはWebフォームから問い合わせるのが一般的です。

「在籍確認の電話を受けられる時間帯が限られている」「職場への連絡を避けてほしい」といった事情を申し込み前に伝えることで、担当者が対応方法を調整してくれる場合があります。

- 電話を受けられない時間帯・曜日

- 職場への電話が難しい具体的な理由(シフト制・接客業など)

- 書類での代替対応を希望する旨

相談することで電話が確実に省略されるわけではありませんが、何も伝えずに申し込むよりもフタバ側が柔軟な対応を検討しやすくなります。

事前に事情を共有しておくことで審査担当者の判断材料が増えるという効果が期待でき、相談自体が審査に悪影響を与えるものではありません。

電話に出られなかった場合の対応

在籍確認の電話が職場にかかってきたものの、タイミングが合わずに対応できなかった場合でも、在籍確認は行われます。

一般的な消費者金融の審査フローでは、電話がつながらなかった場合に再度かけ直すか、申込者本人に連絡して折り返しを依頼するケースがあります。

フタバでも同様の対応が取られることがあるため、着信を確認したらが重要です。

対応が遅れると審査の進行が止まり、融資までの時間が延びる可能性があります。

申し込み後はフタバからの着信を見逃さないよう、連絡先の確認と通知設定を整えておくことをおすすめします。

電話に出られない状況が続く場合は、フタバに対して「書類による在籍確認への切り替えが可能か」を問い合わせることも選択肢の一つです。

すべてのケースで認められるとは言えませんが、相談自体は審査に悪影響を与えるものではありません。

それでも難しい場合の代替手段

フタバへの申し込みそのものが難しいと感じる場合、を検討することも一つの現実的な判断です。

- 在籍確認なしを明示している消費者金融への申し込み

- カードローン以外の資金調達手段(クレジットカードのキャッシング枠など)

- 書類提出のみで審査が完結するサービスの利用

消費者金融の中には、条件によっては電話による在籍確認を省略できる場合があるとされるサービスも存在します。

アイフルやプロミスなどは比較対象として挙げられることの多い代表例ですが、こうしたサービスでも審査基準が緩いわけではなく、信用情報や収入状況は厳密に確認されます。

在籍確認の有無だけを優先して選んでしまうと、金利が高くなったり、希望する融資額に対応していないケースもあります。在籍確認の具体的な方法(電話か書類か)を各社の公式サイトや問い合わせ窓口で事前に確認したうえで、複数の選択肢を比較して判断してください。

在籍確認への対処法が整理できたところで、実際にフタバを利用した方がどのような体験をしているかも気になるところです。

次のセクションでは、口コミ・体験談をもとに在籍確認の実態をさらに詳しく確認していきます。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

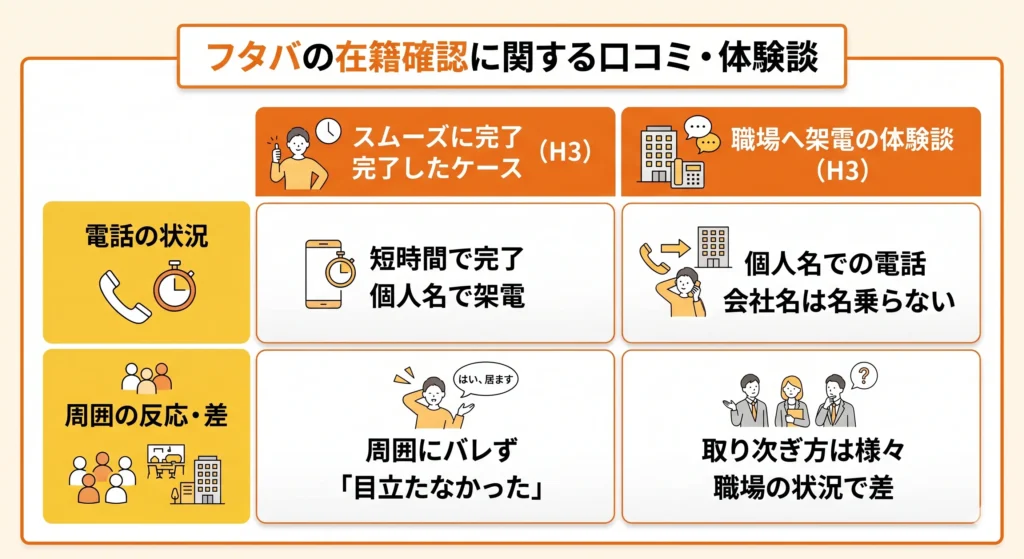

フタバの在籍確認に関する口コミ・体験談

フタバで実際に申し込んだ人の体験談を見ると、在籍確認の流れや職場への電話の実態が具体的に見えてきます。

- 在籍確認の電話は短時間で完了するケースが多い

- 個人名での電話のため、貸金業者とは分からない形で進む

- 職場の状況(電話の取り次ぎ方など)によって体験に差が出る

- 「思ったより目立たなかった」という声が一定数ある

在籍確認に不安を感じている方にとって、実際の利用者の声は最も参考になる情報です。

公式サイトの説明だけでは分からない「現場の実態」を把握することで、申し込み前の不安を和らげることができます。

以下の体験談はカスタマーレビューサイトや消費者金融の比較サイトに投稿された口コミをもとに、典型的なパターンとして整理したものです。

電話がスムーズに完了したケース

在籍確認の電話が短時間・低負担で終わったという体験談は少なくありません。

が、心理的な負担を下げる大きな要因になっています。

よく見られる声をまとめると、以下のような内容が多いです。

- 「〇〇(担当者の個人名)と申しますが、△△さんはいらっしゃいますか」という短い確認で終わった

- 電話は1分程度で完了し、在籍の有無だけを確認された

- 同僚に取り次いでもらったが、個人名での電話だったため特に怪しまれなかった

このようなケースに共通するのは、在籍の有無だけで終了したという点です。

フタバの在籍確認は借入目的や収入の詳細を電話で聞くものではなく、その会社に在籍しているかどうかを確認するだけです。

そのため対応時間も短く、職場の同僚に不審に思われるリスクも限定的な範囲にとどまる傾向があります。

また、事前に「個人名で電話がかかってくる」と知っておくことで、当日落ち着いて対応できたという声も見られます。

申し込み前に流れを把握しておくことが、スムーズな完了につながっています。

在籍確認の連絡は審査の過程で行われるため、申し込み後から審査結果が出るまでの間に電話がかかってくることを想定しておくと、心理的な準備がしやすくなります。

電話が職場にかかってきたときの体験談

在籍確認の電話が職場にかかってきた際の体験談では、「緊張したが問題なく終わった」という内容が多く見られます。

一方で、職場の電話環境によっては取り次ぎに手間がかかったケースもあります。

実際の体験談に見られる状況としては、以下のようなパターンがあります。

- 代表番号にかかってきたため、受付や同僚が一度取り次いだ

- 取り次ぎの際に「どのようなご用件ですか」と聞かれたが、担当者が個人名のみを伝えて対応してもらえた

- 在席していなかったため折り返しになり、その後自分で連絡を取った

取り次ぎが発生するケースでは、電話を受けた同僚に「個人名の電話だった」という事実は残ります。

ただし、貸金業者からの電話であることが伝わるわけではないため、それだけで消費者金融であるとバレる可能性は下がります。

具体的には、申し込み前にフタバのカスタマーセンターへ電話またはメールで連絡し、「在籍確認を携帯電話宛てに行ってもらえるか」を事前に確認することが有効な対処手順のひとつです。

フタバでは在籍確認の連絡先として携帯電話を指定できる場合があるとされていますが、対応可否は審査状況によって異なるため、申し込み前に直接問い合わせて可否を確認しておくことが確実です。

その際は「職場への連絡を避けたい理由」を簡潔に伝えると、担当者が対応方法を案内しやすくなります。

なお、どうしても職場への連絡リスクを避けたい場合は、在籍確認なしで申し込みができる消費者金融を選ぶ方法もあります。

アイフルやプロミスなど一部の大手消費者金融では、書類審査や収入証明書の提出によって在籍確認の電話を省略できるケースがあるとされています。

詳しくは次のセクションで比較しています。

在籍確認の実態が分かったところで、次は「在籍確認なしで借りられる消費者金融はあるのか」という疑問に答えます。フタバ以外の選択肢も含めて比較することで、自分に合った借り入れ先を判断できるようになります。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

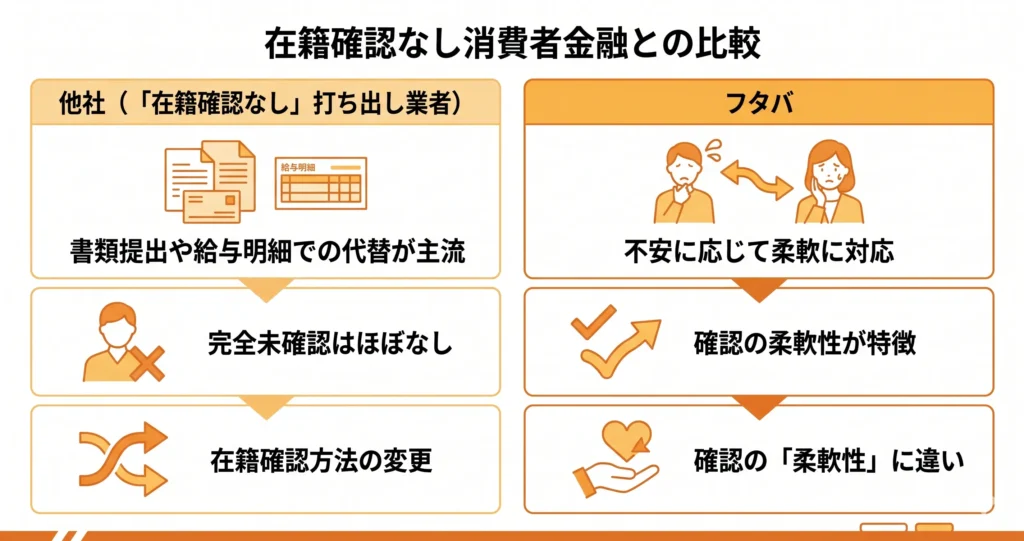

在籍確認なしで借りられる消費者金融との比較

フタバ以外にも、在籍確認の方法を工夫している消費者金融はいくつか存在します。

「在籍確認なし」を謳う業者でも、完全に確認しないケースはほぼなく、電話から書類提出への方法変更が主流です。

- 在籍確認なしを明示している業者は、書類提出や給与明細での代替が主流

- 「完全に確認しない」業者はほぼなく、方法が異なるだけ

- フタバとの違いは「電話の有無」ではなく「確認の柔軟性」にある

在籍確認に対する不安の中身によって、フタバが最適かどうかは変わります。

自分の状況と照らし合わせて、どの選択肢が合うかを判断するための情報をここで整理します。

在籍確認なしを打ち出している主な消費者金融

フタバの審査は在籍確認で終わるケースがほとんどです。

- 給与明細・源泉徴収票・健康保険証の提出で代替するケースが多い

- 書類審査に切り替えることで、職場への電話連絡を回避できる

- ただし書類の準備が必要になるため、即日融資のハードルが上がることがある

代表的な選択肢として、アイフルやプロミスといった大手消費者金融では、一定の条件下で電話による在籍確認を省略する対応をとっています。

「電話なし」対応が利用できる主な条件としては、初回申し込み時であること、申告内容と信用情報に大きな齟齬がないこと、借入希望額が一定水準以下であることなどが挙げられます。

ただし条件は審査状況によって異なるため、注意が必要です。

フタバも同様に、申し込み時に「書類での対応を希望する」と担当者へ申し出ることで、書類提出による代替が認められる場合があります。

ただし、フタバの場合は原則として個人名での電話確認が行われるため、「電話そのものを避けたい」という場合は他社の方が選択肢として合っている可能性があります。

フタバが向いているケースと他社が向いているケース

フタバと在籍確認なしを打ち出している他社は、それぞれ得意とする状況が異なります。

フタバが向いているケースのポイントによって変わります。

フタバは、電話確認を個人名で行うため在籍の有無しか伝わらない設計になっています。

書類を用意する手間なく申し込みを完結させやすく、即日融資を希望する場合に動きやすいのが特徴です。

- 書類を準備する時間がなく、当日中に借りたい

- 職場への電話は許容できるが、書類のやり取りに手間をかけたくない

- 在籍確認の内容が最小限(在籍の有無のみ)であれば問題ない

なお、フタバへの電話確認は通常1回・業務時間内に行われることが多く、担当者が個人名で「○○様はいらっしゃいますか」と確認するだけで終わります。

不在の場合は折り返し連絡を求めるか、別の時間帯に再度連絡が来るケースがあるため、と対応しやすくなります。

他社が向いているケースのポイント

職場への電話を一切避けたい場合、または在籍確認の電話が来ること自体を同僚に知られるリスクを避けたい場合は、の方が適しています。

アイフルやプロミスなどの大手は、書類審査への切り替えに対応している窓口が整備されており、公式サイトや電話窓口から希望を伝えやすい環境があります。

書類の提出・確認に時間がかかるため、融資まで1〜2日程度かかることを見込んでおく必要があります。急な出費で当日中の対応が必要な場合は、書類審査への切り替えによって即日融資が難しくなる点を事前に確認してください。

「電話が最小限なら問題ない」ならフタバ、「電話自体を避けたい」なら書類審査対応の他社が適しています。

フタバの在籍確認の実態を理解した上で「それでも職場への電話が気になる」と感じる場合は、他社との比較が有効です。

一方で「電話の内容が最小限であれば問題ない」という場合は、フタバの公式サイトで申し込み条件・書類提出の可否・電話確認の時間帯対応などを確認した上で手続きを進めるとよいでしょう。

次のセクションでは、フタバの審査基準と在籍確認の関係についてさらに詳しく解説します。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

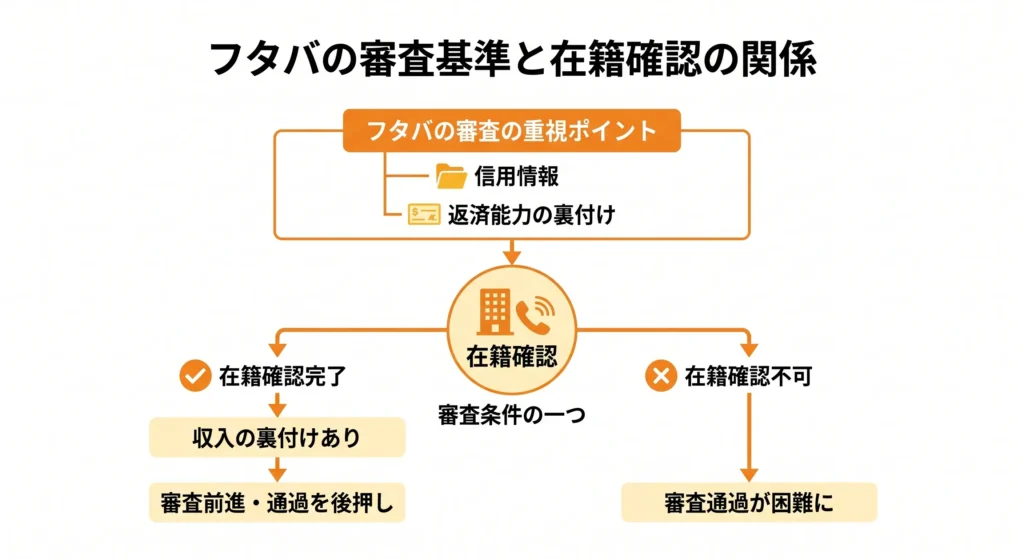

フタバの審査基準と在籍確認の関係

在籍確認は、単なる本人確認の手続きではなく、審査条件の一つを担っています。

- 在籍確認が取れるかどうかは、審査通過の条件のひとつになる

- フタバは信用情報だけでなく、返済能力の裏付けとして在籍確認を活用している

- 在籍確認が完了すると、収入の裏付けが取れたとみなされ、審査が前進しやすくなる

「審査に通るために何が重要か」を知りたい方にとって、在籍確認の位置づけを理解することは欠かせません。

このセクションでは、フタバの審査で重視されるポイントと、在籍確認が審査結果にどう関わるかを解説します。

フタバが審査で重視するポイント

フタバの審査では、信用情報が最も重視されます。

信用情報(過去の借入・返済履歴)と現在の収入状況を合わせて総合的に判断するのが基本的なスタンスです。

- 継続的な収入があるか(雇用形態を問わず安定性が重要)

- 信用情報機関に登録された返済履歴に問題がないか

- 他社からの借入残高が多すぎないか(総量規制の範囲内かどうか)

- 在籍確認によって申告した勤務先が実在するか

フタバは消費者金融の中では比較的審査を受けやすい部類に位置づけられていますが、それは「誰でも通る」という意味ではありません。

アルバイトやパートでも申し込み可能ですが、収入の安定性や継続性が審査に影響します。

在籍確認が審査結果に与える影響

在籍確認は「申告した勤務先に実際に在籍しているか」を確認する手続きであり、これが取れない場合は収入の裏付けが不十分とみなされ、審査が通りにくくなります。

逆に言えば、在籍確認がスムーズに完了すれば、審査上のマイナス要因をひとつ解消できます。

フタバから職場へ電話がかかってくる場合、一般的に発信者はフタバの社名ではなく担当者の個人名を名乗るケースが多いとされています。

用件も「〇〇さんはいらっしゃいますか」という短い取り次ぎ依頼にとどまるため、周囲の同僚が借り入れの事実を察知しにくい形で行われることがほとんどです。

電話の受け答えによっては状況が変わる場合もあるため、不安な方は申し込み前にフタバへ直接確認しておくと安心です。

在籍確認の電話が来るタイミングは、一般的に申し込み後の審査中、当日から数日以内が多いとされています。

「この時間帯であれば電話に出やすい」という状況がある場合は、申し込みフォームの備考欄や問い合わせ窓口を通じて事前に希望時間帯を伝えておくと、連絡が取りやすくなり審査がスムーズに進みやすくなります。

- 在籍確認が完了する → 収入の裏付けが取れたとみなされ、審査が前進しやすい

- 在籍確認が取れない → 収入の証明が不十分とみなされ、審査が難航する可能性がある

- 在籍確認で虚偽が発覚する → 申告内容との不一致として審査に大きく影響する

勤務先への電話を避けたい場合、給与明細や健康保険証などの書類で在籍を証明できるかどうかはフタバの審査方針によって異なります。

書類対応が可能かどうかは、フタバ公式サイトや問い合わせ窓口で事前に確認することをおすすめします。

なお、「在籍確認なし」を前提に申し込みを進めることは想定しておかない方が無難です。

どうしても職場への電話を避けたい場合は、書類代替の可否をフタバに直接確認するか、在籍確認の方法が柔軟な他の消費者金融も選択肢として検討するとよいでしょう。

在籍確認の完了が審査前進の鍵。電話が不安な場合は、書類代替の可否をフタバに事前確認するのが確実です。

在籍確認の実態と審査への影響を把握したところで、次は「フタバが正規の消費者金融かどうか」という点を確認しておきましょう。

安心して利用するための判断材料として、登録情報や法的な位置づけを次のセクションで解説します。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

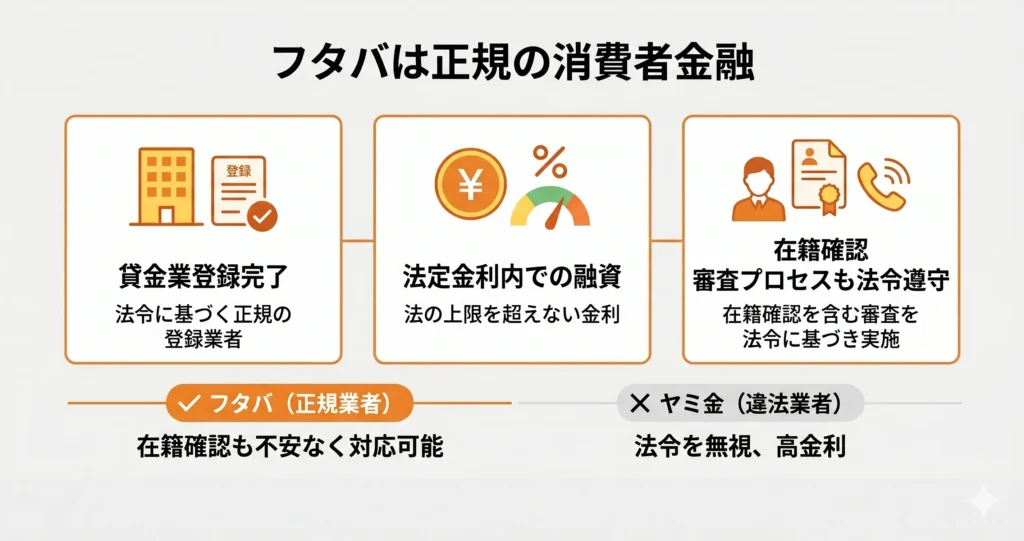

フタバは正規の消費者金融

フタバが信頼できる業者かどうか、申し込み前に確認しておきたい方は少なくありません。

- 貸金業登録を受けた正規の消費者金融である

- 法定金利の範囲内で融資を行っている

- 在籍確認を含む審査プロセスも法令に基づいて実施されている

フタバは違法業者(ヤミ金)とは異なり、正規の消費者金融です。

在籍確認の連絡が来た際にも、不安なく対応できます。

登録番号・法令遵守の状況

フタバは、貸金業法に基づく貸金業者登録を受けており、財務局または都道府県へのが付与されています。

正規の貸金業者は、金融庁が公表している「登録貸金業者情報検索サービス」で番号を照合できます。

申し込みを検討している場合は、公式サイトに記載された登録番号をこのサービスで確認することをおすすめします。

貸金業法では、金利の上限・審査方法・取り立て行為の規制などが細かく定められています。

フタバはこれらの規制に従って運営しているため、法外な金利を請求されたり、脅迫的な督促を受けたりするリスクはありません。

在籍確認の電話も、この法的枠組みの中で実施される正規の審査手続きの一つです。

ヤミ金との違いを理解しておく

ヤミ金業者は登録を受けずに営業しており、法定金利をはるかに超える金利を要求したり、職場や家族への無差別な連絡を行ったりするケースが報告されています。

在籍確認の電話に不安を感じる方の中には、「職場に何度もかけてくるのでは」と心配する方もいます。

しかし正規の貸金業者は、貸金業法の規定により、審査に必要な範囲を超えた接触を行うことが禁じられています。

電話口では申込者本人への取り次ぎを求めるのみで、借り入れの目的や金額などが伝わることはありません。

また、電話は「フタバ」という社名ではなく担当者の個人名で行われるのが一般的であるため、受けた同僚や上司には用件の内容が伝わりにくい形になっています。

在籍確認の方法(電話以外の対応が可能かどうか)については、公式サイトまたは申し込み時の案内で確認してください。不安がある場合は、申し込み前にチャットや問い合わせフォームといった非通話手段を活用する方法もあります。

電話による在籍確認そのものを避けたい場合は、在籍確認の方法が異なる他の消費者金融(アイフルやプロミスなどが代表例として挙げられることが多いです)と比較した上で、自分の状況に合った選択をすることも一つのになります。

公式サイトから申し込みの詳細や審査条件を確認した上で、次のステップを検討してみてください。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

フタバの在籍確認に関するよくある質問

在籍確認の方法や電話のタイミング、職場への影響など、申し込みにあたって不安を感じる方は少なくありません。 ここでは、フタバの在籍確認について多く寄せられる疑問をまとめています。 正確な情報をもとに、安心して手続きを進めるための参考にしてください。

Q:フタバの在籍確認は必ず電話で行われますか?

A.

フタバの在籍確認は、原則として電話で行われます。

フタバでは、在籍確認の方法として電話連絡が基本となっています。ただし、状況によって対応が異なるケースもあるため、一律に同じ方法が適用されるとは限りません。職場への電話連絡に不安がある場合は、申し込み前にフタバへ直接相談することをおすすめします。事前に相談することで、自身の状況に合った対応について確認できる場合があります。

Q:在籍確認の電話は何時頃にかかってきますか?

A.

フタバの在籍確認電話は、平日9時30分〜18時の時間帯に実施されます。

この時間帯であれば職場に電話がつながりやすいと判断されるため、フタバ側もこの範囲内で連絡を行うことが一般的です。在籍確認は審査の一環として行われるため、事前に自分が電話を受けやすい時間帯を把握しておくと、スムーズに対応しやすくなります。職場の状況によっては電話に出にくい時間もあるかと思いますので、あらかじめ都合のよい時間帯を意識しておくことをおすすめします。

Q:在籍確認の電話に出られなかった場合はどうなりますか?

A.

在籍確認の電話に出られなかった場合は、再度連絡が来ることがあります。

在籍確認の電話に出られなかった際は、フタバから改めて連絡が入る場合があります。都合のよい時間帯や折り返しの希望がある場合は、事前にフタバへ相談しておくとスムーズに対応できます。在籍確認の方法や連絡タイミングについては、申込時または審査中に直接問い合わせて確認することをおすすめします。

Q:在籍確認の電話で借り入れの事実が職場にバレることはありますか?

A.

在籍確認の電話は個人名で行われるため、職場に借り入れの事実が直接伝わる可能性は低いです。

フタバの在籍確認は、担当者の個人名

を名乗る形でかかってくるケースが一般的であり、消費者金融からの電話であることが受けた相手に伝わりにくい仕組みになっています。そのため、電話を受けた同僚や受付担当者が借り入れの事実を把握する可能性は低いといえます。

ただし、電話を受けた担当者が折り返し先の番号を確認したり、会社名を尋ねるケースでは、社名が伝わるリスクがゼロとはいえません。

在籍確認の目的はあくまで「申込者が現在その職場に在籍しているか」を確認することであり、借り入れの内容や金額が職場に知らされることはありません。不安がある場合は、電話が取りやすいタイミングを事前に申告できる審査フローがあるか、申し込み前に確認しておくと安心です。

Q:フタバはヤミ金ではなく正規の消費者金融ですか?

A.

フタバは貸金業登録を受けた正規の消費者金融であり、ヤミ金とは異なります。

フタバは国に貸金業として登録された正規の消費者金融です。登録を受けた業者は、貸金業法に基づく法定金利の範囲内での貸し付けが義務付けられており、フタバもその規制に従って営業しています。ヤミ金のように法外な金利を請求したり、違法な取り立てを行うことはありません。貸金業登録の有無は金融庁の登録貸金業者情報検索サービスで確認できるため、不安がある場合は公的な情報をもとに確認するとよいでしょう。