フタバは、東京都に本社を置く貸金業者で、年利14.959%〜17.950%・融資限度額50万円を主な条件とする消費者金融です。

銀行カードローンや大手消費者金融と比較して審査基準が異なるとされており、信用情報に傷がある方や他社で否決された経験がある方からの申し込みも一定数見られます。

フタバの審査における主な特徴は以下のとおりです。

- 独自の審査基準を持つ中小消費者金融

- 申し込みから最短即日での融資に対応

- 無利息期間など大手にはないサービスは原則なし

この記事では、フタバの審査基準・難易度・通過しやすい条件・落ちる原因・審査落ち後の対処法を詳しく解説します。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

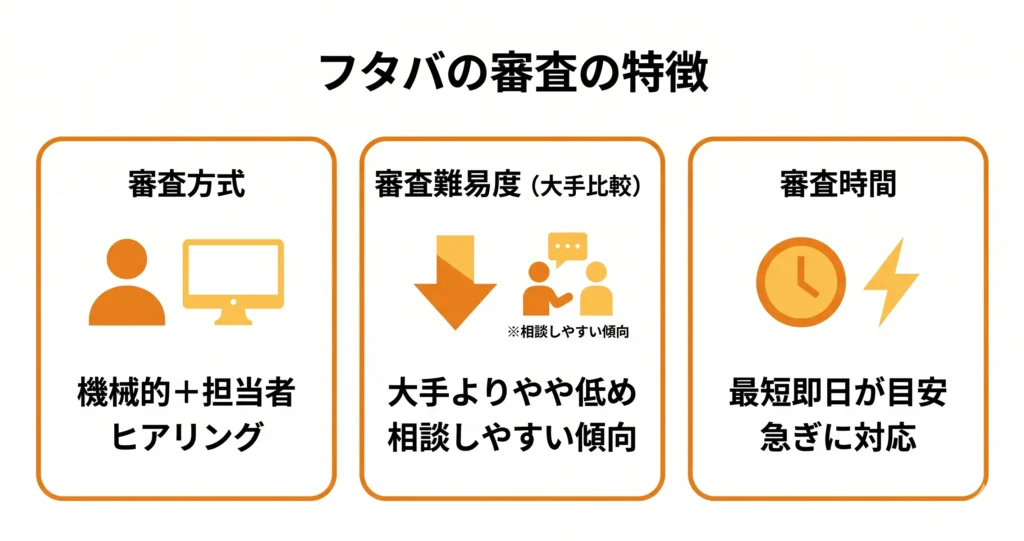

フタバの審査の特徴と他社との違い

フタバは、大手消費者金融とは異なる審査アプローチを採用している中小消費者金融です。

- 機械的なスコアリングだけでなく、担当者によるヒアリングを組み合わせた審査を実施している

- 大手と比べると審査難易度はやや低めとされており、信用情報に不安がある方でも申込みの相談がしやすい傾向がある(ただし相談しやすいことと審査通過しやすいことは異なります)

- 審査にかかる時間は最短即日が目安で、急ぎの資金ニーズにも対応できる

信用情報に傷がある・他社で断られた経験があるという方にとって、フタバの審査の仕組みを事前に理解しておくことは、として重要です。

このセクションでは、フタバ独自の審査方式・大手との難易度比較・審査時間の3つの観点から、フタバの審査の全体像を解説します。

人の手によるヒアリング審査とは何か

フタバの審査の最大の特徴は、を取り入れている点です。

スコアリングシステムだけで可否を決める仕組みではなく、申込者の状況を個別に確認したうえで判断が行われます。

大手消費者金融の多くは、申込情報と信用情報をもとにシステムが自動でスコアを算出し、ほぼ自動的に審査結果を出します。

この仕組みは迅速ですが、数値に表れにくい事情(転職直後・収入の変動・過去の延滞理由など)は加味されにくいという面があります。

フタバの場合は、担当者が電話などで直接ヒアリングを行うため、申込者が自分の状況を言葉で伝えられる機会があります。

たとえば、「収入が安定していないが今後の見通しはある」「過去に延滞があったが現在は完済済み」といった事情は、自動審査では不利に働きやすい一方、ヒアリング審査では文脈として伝えられます。

ただし、これはすべての事情が考慮されることを保証するものではなく、あくまで「伝える機会がある」という点が大手との違いです。

ヒアリングは電話で行われることが一般的で、在籍確認として職場への電話連絡が入る場合があります。職場への連絡を避けたい場合は、申込時または担当者とのやり取りの中で事前に相談できるケースもありますが、対応は個別の状況によって異なります。

ヒアリング審査を受ける際には、以下の点を整理しておくと対話がスムーズになります。

- 現在の収入状況(雇用形態・勤続年数・月収の概算)

- 他社借入の有無と残高

- 資金が必要な理由(生活費・医療費・急な出費など)

担当者に状況を正確に伝えることが、うえで重要です。

大手消費者金融と比べた審査難易度の位置づけ

フタバの審査難易度は、大手消費者金融と比べると一般的にやや緩やかとされています。

ただし「誰でも通る」という性質のものではなく、点は変わりません。

ここでいう「返済能力」とは、安定した収入があり、借入希望額が年収の3分の1以内(総量規制の範囲内)に収まることが最低限の目安となります。

雇用形態については、正社員だけでなくパートやアルバイトでも申込み自体は可能とされています。

ただし、収入の安定性や継続性が審査において重視されるため、勤続年数が極めて短い場合や月収が少ない場合は審査が厳しくなる傾向があります。

自営業の方も申込みは可能ですが、収入の証明方法について確認が必要です。

無職・収入なしの状態では、総量規制の観点から審査通過は難しいとされています。

中小消費者金融であるフタバは、大手のような自動否決のラインが厳格ではないとされており、個別の事情を加味した判断がされやすい構造です。

ただし、どのような事情がどの程度考慮されるかは個別の審査によるため、過度な期待は禁物です。

- 大手消費者金融(アコム・プロミスなど):スコアリング中心。審査スピードは速いが、信用情報の傷に厳しい

- フタバ:ヒアリング審査を組み合わせ。信用情報に不安がある層にも対応しやすい

- 消費者金融全般の共通点:総量規制(年収の3分の1以内)は遵守が必須

なお、過去に多重債務や債務整理の経歴がある場合は、フタバであっても審査通過が難しくなります。

債務整理の種類によっても扱いが異なり、一般的に自己破産や個人再生は任意整理と比べて信用情報への影響が大きく、信用情報機関(CICやJICC)への登録期間も長い傾向があります。

軽度の延滞履歴(数日〜数週間程度の遅延で完済済みのもの)であれば、審査の土台に乗る可能性はありますが、現在進行中の延滞や複数回の長期延滞がある場合は通過が難しいとされています。

ことが現実的な準備といえます。

審査にかかる時間の目安

フタバの審査時間はとされており、急ぎで資金が必要な場合でも対応できる体制です。

ただし、申込時間帯や審査の混雑状況によって変動するため、「最短即日=確実に当日中」とは限りません。

審査から融資までの一般的な流れは以下の通りです。

- 申込(Webまたは電話)

- 担当者によるヒアリング・本人確認

- 審査結果の通知

- 契約手続き・融資実行

大手消費者金融のWeb申込では、最短数十分で審査結果が出るケースもあります。

フタバはヒアリングを挟む分、そこまでの即時性はありませんが、当日中に結果が出るケースも報告されています。

申込は午前中に済ませると、同日中に融資まで進みやすくなります。

フタバの公式サイトで提供されている3問の事前診断ツールは、本申込前に通過見込みの目安を確認できる機能です。ただし簡易的な目安にすぎず、本審査の結果を保証するものではありません。あくまで「申込みを検討する際の参考」として活用するのが適切です。

信用情報に不安がある方は、まず事前診断から試してみるのが現実的な第一歩です。

フタバの審査の仕組みと大手との違いが把握できたところで、次に気になるのは「実際に申し込んだ人の体験はどうだったか」という点ではないでしょうか。

次のセクションでは、口コミ・評判をもとにフタバ審査の実態をさらに具体的に掘り下げます。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

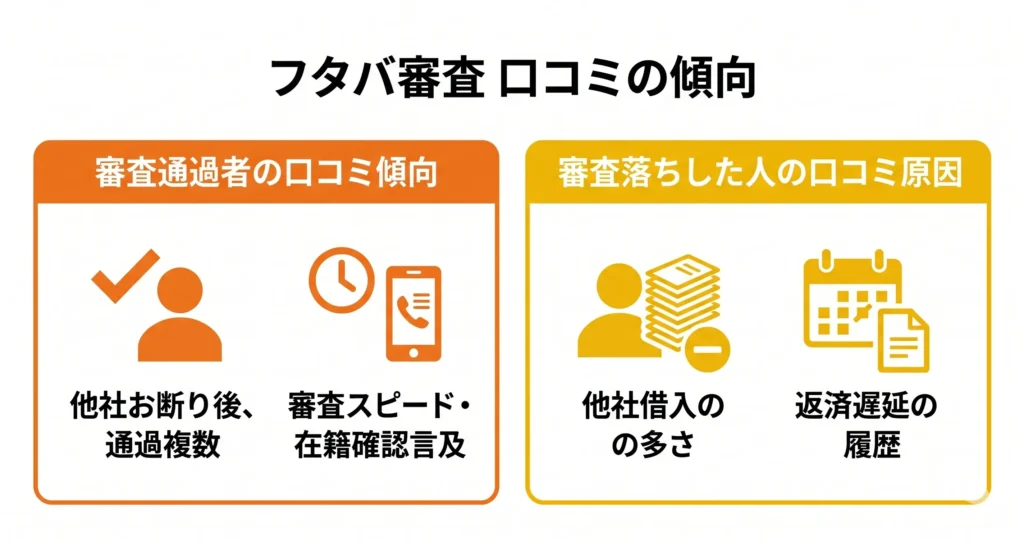

フタバ審査の口コミ・評判から見える実態

実際に申し込んだ人の声を集めると、フタバの審査には一定の傾向が見えてきます。

- 他社で断られた後に通過したというケースが複数確認できる

- 審査落ちの理由として「他社借入の多さ」「返済遅延の履歴」が多く挙げられる

- 在籍確認の方法や審査スピードへの言及が目立つ

審査に不安を感じているユーザーにとって、他の申込者の体験談は判断材料の一つになります。

ただし、口コミはあくまで個人の体験であり、全員に同じ結果が保証されるわけではありません。

ここでは、通過者・落選者それぞれの口コミに共通して見られるパターンを整理します。

審査通過者の口コミに見られる共通点

フタバの審査を通過した人の口コミには、いくつかの共通したパターンがあります。

- 他の消費者金融やカードローンで断られた後にフタバで通過した

- 勤続年数は短くても、安定した雇用形態(正社員・派遣社員など)だった

- 他社借入が少ない、または完済済みの状態だった

「大手に落ちてもフタバなら通りやすい」という評判の背景には、フタバが中小規模の消費者金融としてを持っている点が関係していると考えられます。

大手と比べてスコアリングの画一性が低く、申込者の現状を個別に判断する余地があるとされることが多いです。

これらの傾向から読み取れるのは、フタバがしている可能性です。

過去の審査落ち経験があっても、申し込み時点での収入の安定性や借入残高の少なさが評価につながっているとみられます。

在籍確認については「電話ではなく書類提出で対応してもらえた」という声も見られます。

職場への電話連絡を避けたい人にとって、この点は安心材料になり得ます。

在籍確認の方法はケースバイケースであり、必ずしも書類対応が選択できるとは限りません。健康保険証や給与明細など在籍を証明できる書類を準備できる場合に認められやすいとされており、申し込み時に相談してみる価値があります。

審査スピードに関しては「申し込み当日に結果が出た」という口コミも複数あります。

急ぎの資金調達を考えているユーザーにとっては、スピード感も評価ポイントの一つといえます。

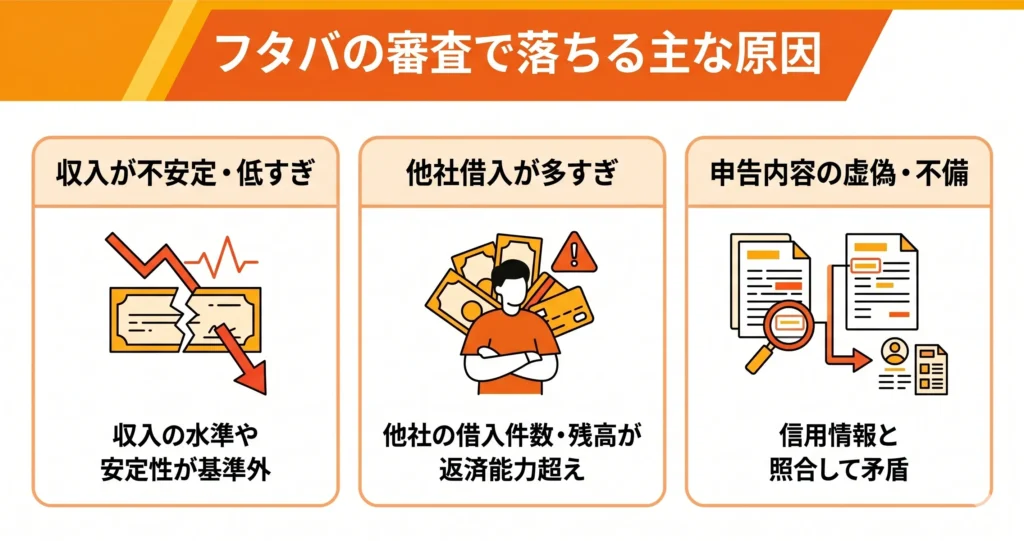

審査落ちした人の口コミに見られる原因

審査に通らなかった人の口コミを見ると、落選につながりやすい要因もある程度絞り込めます。

- 複数社からの借入が残っており、総借入額が年収の3分の1(総量規制の上限)を超えていた

- 過去に返済の遅延・滞納があり、信用情報に記録が残っていた

- 収入が不安定、または収入証明が取りにくい状況だった

消費者金融の審査では、が適用されます。

他社借入が多い状態では、フタバに限らずどの貸金業者でも審査が厳しくなります。

口コミでも「他社で借りすぎていた」という反省の声が見られ、借入の集中が審査落ちの主な原因として挙げられています。

収入の安定性については、雇用形態によって判断の目安が異なります。

正社員・派遣社員は比較的評価されやすい一方、フリーランスやアルバイトの場合は収入の継続性を示す書類(確定申告書や給与明細など)の有無が重要になりやすいとされています。

無職の場合は、貸金業法上の規制もあり審査通過は難しいのが実態です。

信用情報の傷については、延滞・債務整理の記録が信用情報機関に残っている期間中は、審査通過が難しくなるのが一般的です。

フタバも信用情報機関(CIC・JICC)に加盟しており、申込者の信用情報を確認します。

記録が残っている期間(一般的に延滞は数年、債務整理はそれ以上)は、どの業者でも審査が厳しくなる点は覚えておくとよいでしょう。

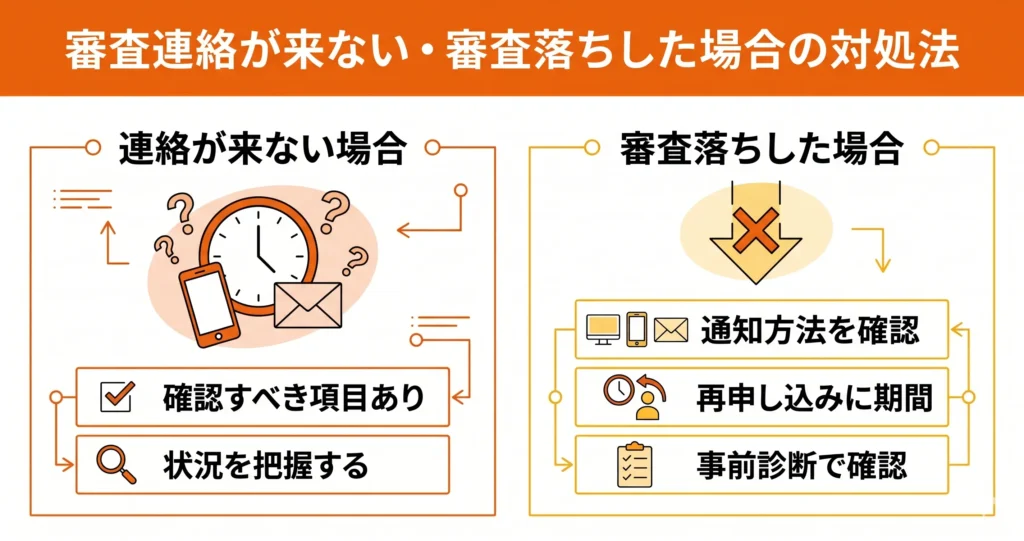

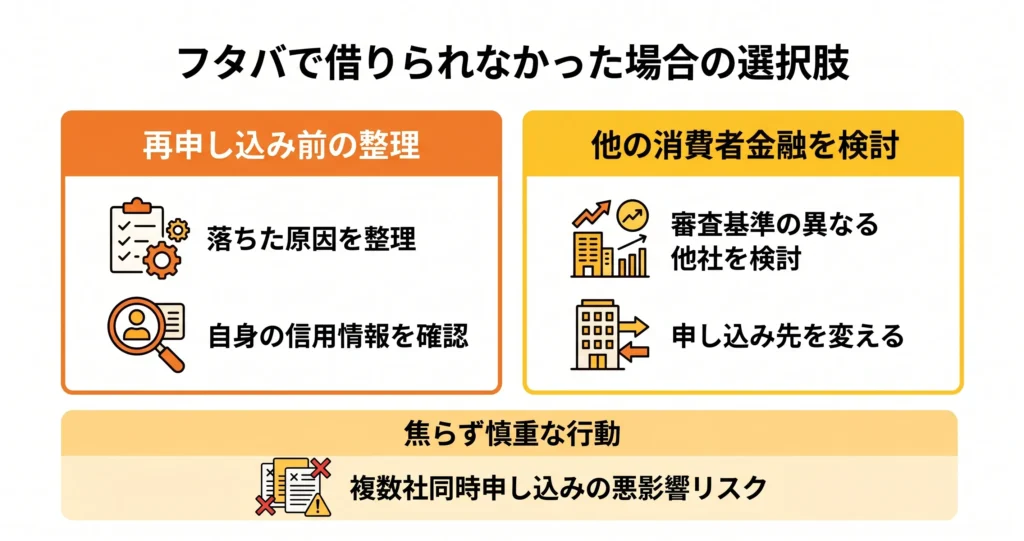

万一審査落ちとなった場合は、「他社借入を返済して総借入額を減らしてから再申し込みする」「信用情報の回復を待ってから申し込む」といった対処が現実的な選択肢です。

短期間に複数社へ申し込むと審査記録が信用情報に残り、次の審査に影響する場合があります。状況を整理してから再挑戦する方が望ましいとされています。

口コミ全体を通じて見えてくるのは、という傾向です。

これはフタバ特有のものではなく、消費者金融全般に共通する審査の基本軸といえます。

フタバの公式サイトでは、3問に答えるだけで通過見込みを事前に確認できる診断ツールが用意されています。

質問の内容は「現在の借入状況」「収入の有無」「信用情報に関わる事項」といった審査の基本軸に沿ったものとされており、申し込み前に自分の状況を簡単にチェックできます。

審査に不安がある方はまず試してみることをおすすめします。

口コミから見えた傾向を踏まえると、次は「自分がフタバの審査に通りやすい条件を満たしているか」を確認することが重要です。

次のセクションでは、通りやすい人・通りにくい人の具体的な条件を整理します。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

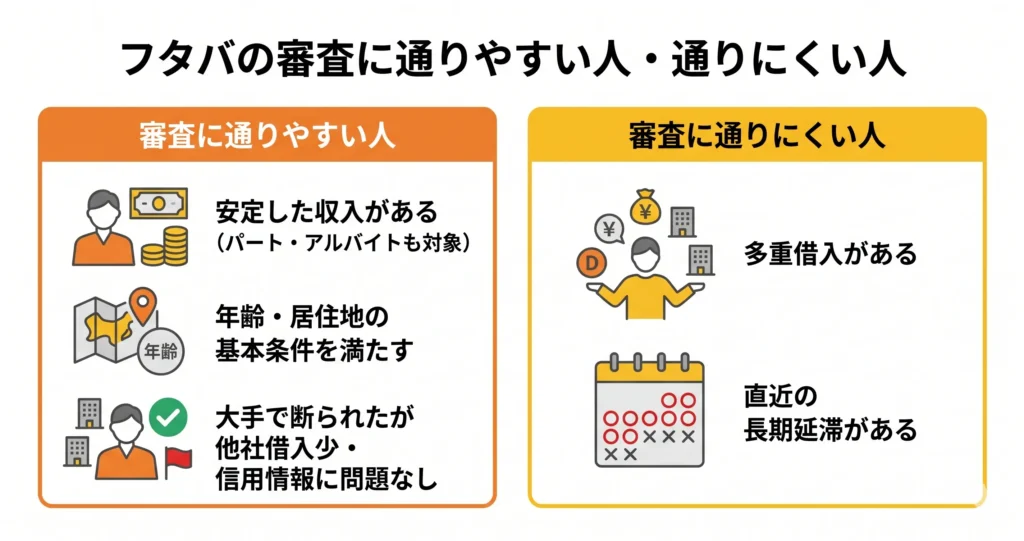

フタバの審査に通りやすい人・通りにくい人

フタバの審査が自分に合っているかどうかを、申し込み前に把握しておくことが重要です。

- 安定した収入があれば、パートやアルバイトでも申し込み対象になる

- 年齢・居住地など、基本的な申し込み条件を満たしているかが最初の判断軸

- 過去に他社で断られた経験があっても、条件次第では通過の可能性がある

- 融資可能額は審査結果によって異なり、収入や信用情報が影響する

他の消費者金融で断られた方でも、フタバの審査基準と自分の状況が合致していれば通過できるケースがあります。

「大手消費者金融で断られたが、収入は安定しており、他社借入も少なく、信用情報に重大な問題がない」という状況であれば、通過の可能性があると考えられます。

一方、多重借入や直近の長期延滞がある場合は、フタバであっても審査通過は難しくなります。

まずは「自分がどの条件に当てはまるか」を確認することが、無駄な申し込みを避ける最善策です。

審査に通りやすい人の特徴

フタバの審査で重視されるのは、と申し込み条件の充足です。

収入の安定性・年齢・居住地・他社借入状況の4点が主な判断軸になります。

通りやすい人に共通する傾向は次のとおりです。

- 毎月一定の収入がある(雇用形態は問わない)

- 申し込み時点で年齢・居住地の条件を満たしている

- 他社借入が少ない、または返済状況が良好である

- 信用情報に重大な傷(長期延滞・債務整理など)がない

フタバは中小消費者金融に分類されますが、審査が極端に甘いわけではありません。

大手と比べて審査基準が柔軟な面はあるものの、返済能力の確認は他社と同様に行われます。

審査落ちの主な原因として多いのは、①他社借入の合計が総量規制の上限に近い、②直近に長期延滞の記録がある、③収入証明の提出ができない、の3点です。申し込み前に該当しないかを確認しておくことで、不要な審査記録を残すリスクを下げられます。

安定した収入があること(パート・アルバイトも対象)

フタバは、正社員だけでなくです。

雇用形態よりも「継続的に収入があるかどうか」が審査の判断軸になります。

収入の安定性は、申し込み時に提出する収入証明書類などで確認されます。

毎月の収入が安定していれば、非正規雇用であっても審査に進むことができます。

収入が不定期・不安定な場合は審査において不利に働く可能性があり、直近に転職・退職があった場合も同様です。

収入が不安定な方は、直近数ヶ月分の収入実績を示せる書類を用意しておくと、審査の材料として補足になる場合があります。

無職・収入ゼロの状態では、原則として申し込みは難しいと考えておくべきです。専業主婦(夫)の方も、配偶者の収入のみでは申し込みの対象外になる場合があります。

申し込み可能な年齢・居住地の条件

フタバへの申し込みには、があります。

これらは審査以前の「申し込み資格」に関わるものです。

年齢については、成人年齢(18歳)以上が対象となり、未成年の場合は申し込みができません。

高齢の方については、定年退職後など収入が年金のみの場合や、返済完了時の年齢が高くなる場合に、審査結果に影響することがあります。

上限年齢の明確な基準は公式サイトで確認することをおすすめします。

居住地については、フタバが融資対応しているエリアに居住していることが条件です。

全国すべての地域に対応しているわけではないため、申し込み前に自分の居住地が対象かどうかを公式サイトで確認してください。

条件を満たしていない場合、審査に進む前に申し込みが受け付けられないため、まず自分が対象に含まれるかを確認することが最初のステップです。

審査結果による融資可能額の目安

フタバで実際に借りられる金額は、審査結果によって決まります。

上限額は公式情報として示されていますが、全員がその上限まで借りられるわけではありません。

- 月収・年収の水準

- 他社借入の合計額

- 信用情報の状態(延滞・債務整理の有無など)

- 勤続年数や雇用の安定性

貸金業法の「総量規制」により、融資可能額が制限されています。

他社での借入残高がすでに多い場合、フタバで借りられる金額は限られます。

たとえば、年収が300万円前後の方であれば、他社借入を含めた合計が100万円程度を超えると、追加融資が難しくなる計算です。

申し込み前に他社の借入残高を把握しておくことで、融資可能額のおおよその見当をつけることができます。

フタバの公式サイトでは3問の事前診断を提供しており、氏名・年収・他社借入額などの基本情報をもとに、申し込み前に通過見込みを手軽に確認できます。

正式な審査とは異なり信用情報への記録も残らないため、申し込みを迷っている段階で活用しやすいツールです。

審査に通りやすい条件を確認したところで、次に気になるのが「過去の信用情報がどう影響するか」という点です。

次のセクションでは、信用情報とフタバの審査の関係について詳しく解説します。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

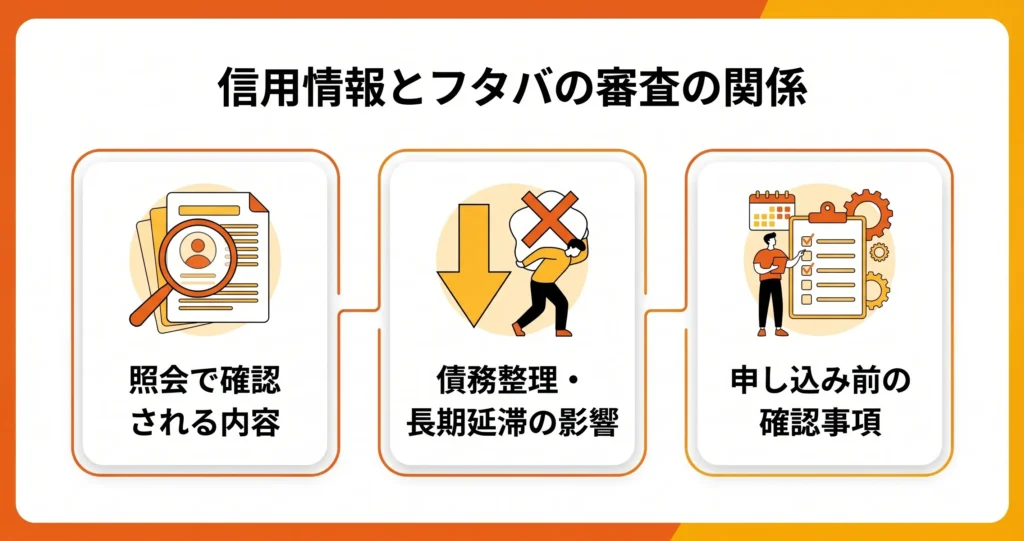

信用情報とフタバの審査の関係

信用情報の状態は、フタバの審査結果に直接影響します。

- 信用情報機関への照会で確認される内容

- 債務整理・長期延滞がある場合の審査への影響

- 申し込み前に取れる信用情報の確認手順

信用情報機関への照会で確認される内容

フタバを含む消費者金融は、申し込みを受けた時点で信用情報機関に照会を行います。

確認される主な情報は、の4点です。

信用情報機関には主にCIC・JICC・全国銀行個人信用情報センター(KSC)の3機関があり、消費者金融はCICとJICCへの加盟が一般的です。

フタバもこれらの機関を通じて情報を取得しています。

照会で確認される情報の主な項目は以下のとおりです。

- 現在の借入件数・残高(他社含む)

- 過去の返済状況(延滞・滞納の有無)

- 債務整理・強制解約・代位弁済などの事故情報

- 直近の申し込み履歴(短期間に複数申し込みがあると審査に影響する場合があります)

特には見落とされがちな項目です。

短期間に複数の消費者金融へ申し込むと、信用情報上に記録が積み重なり、「資金繰りが苦しいのではないか」と判断されるリスクがあります。

フタバへの申し込みを検討している場合は、他社への申し込みと少なくとも1〜2か月程度の間隔を空けることが無難です。

他社で審査に落ちた記録も申し込み履歴として信用情報に残ります。他社落ちの直後にフタバへ申し込む場合、履歴が短期間に集中していると審査担当者の目に留まる可能性があります。申し込みのタイミングを意識することで、この影響をある程度抑えられます。

債務整理・長期延滞がある場合の審査への影響

と考えるのが現実的です。

これらは信用情報上で「事故情報」として登録され、一定期間は消えません。

事故情報の保有期間は機関・事故の種類によって異なりますが、おおむね以下のような目安が示されています。

- 長期延滞(61日以上または3か月以上):完済後から5年程度

- 任意整理・個人再生:手続き完了後から5年程度

- 自己破産:免責確定後から5〜7年程度

これらの期間はCICやJICCが公表している情報をもとにした目安であり、登録内容や機関によって差があります。

自分の事故情報がすでに消えているかどうかは、後述の開示請求で実際の登録状況を確認するのが確実です。

事故情報がある場合のポイント

事故情報が残っている期間中は、フタバに限らず多くの消費者金融・銀行での借入が難しい状態です。

この状態で複数社に申し込みを続けると、申し込み履歴だけが積み重なり、

事故情報の保有期間中は申し込みを控え、期間経過後に改めて検討するほうが得策です。

完済・期間経過後の場合のポイント

事故情報の保有期間が過ぎていれば、信用情報上の記録は削除されます。

過去に事故があっても、情報が消えた後であれば審査対象として受け付けてもらえる状態になります。

審査通過を保証するものではなく、あくまで「申し込める状態になる」という意味です。信用情報がクリアでも、安定収入の有無・総量規制(他社借入合計が年収の3分の1程度を超えていないか)・勤続期間の長さなどが審査の判断材料になります。これらの条件が大きく外れる場合は審査結果に影響することがあります。

申し込み前に確認しておくべき信用情報の状態

事故情報が残っているかどうかを把握せずに申し込むと、審査落ちの履歴だけが残るリスクがあります。

自分の信用情報は、各信用情報機関に「開示請求」を行うことで確認できます。

- CIC(指定信用情報機関):インターネット・郵送・窓口で開示請求が可能です。インターネット開示の場合、手数料は数百円程度で、結果はその場で確認できます

- JICC(日本信用情報機構):スマートフォンアプリでの開示が利便性の面で使われています。アプリ経由であれば数百円程度の手数料で即日確認できます

- KSC(全国銀行個人信用情報センター):主に銀行系の情報を管理しています

消費者金融の審査に関係するのは主にです。

この2機関に開示請求を行い、事故情報の有無・申し込み履歴の件数・現在の借入状況を確認してから申し込むと、状況を整理した上で判断できます。

開示請求はオンラインであれば即日〜数日程度で完了するケースが多く、急いでいる場合でも比較的短期間で自分の状態を把握できます。

なお、フタバの公式サイトでは申し込み前に「3問の事前診断」を試せる機能が用意されています。

信用情報の開示請求に時間をかける前に、まずこの事前診断で大まかな方向性を確かめるという使い方も考えられます。

信用情報を確認した上でこの事前診断を活用すると、審査通過の見込みをある程度把握してから本申し込みに進むことができます。

信用情報の状態を把握したら、次は在籍確認の方法や審査ステップを確認しておくと、申し込み後の対応がスムーズになります。

フタバは東京都に60年以上登録されている正規の貸金業者です。

フタバ最大の特徴は、返済回数を最大72回まで設定できること。

初めて利用する方限定で30日間利息ゼロのキャンペーンを実施ている点も嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社 フタバ |

| 設立 | 1963年8月1日 |

| 登録番号 | 東京都知事(5)第31502号 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 金利(実質年率) | 14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 申込方法 | アプリ利用でWeb完結 ※郵送物一切なし |

| 公式サイト | https://www.822828.jp/ |

また、フタバは他社借入が4件以内であれば審査対象になると公式に明記されています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入れは4社以内の方が対象です。

引用:フタバ 公式サイト

一方で、最低金利が14.959%と高めに設定されているほか、借入可能額が最大50万円と少ない点はデメリット。

フタバは、

- 借入件数が複数あって審査に通るか不安…

- 大手の審査は通らなかった…

という方におすすめです。

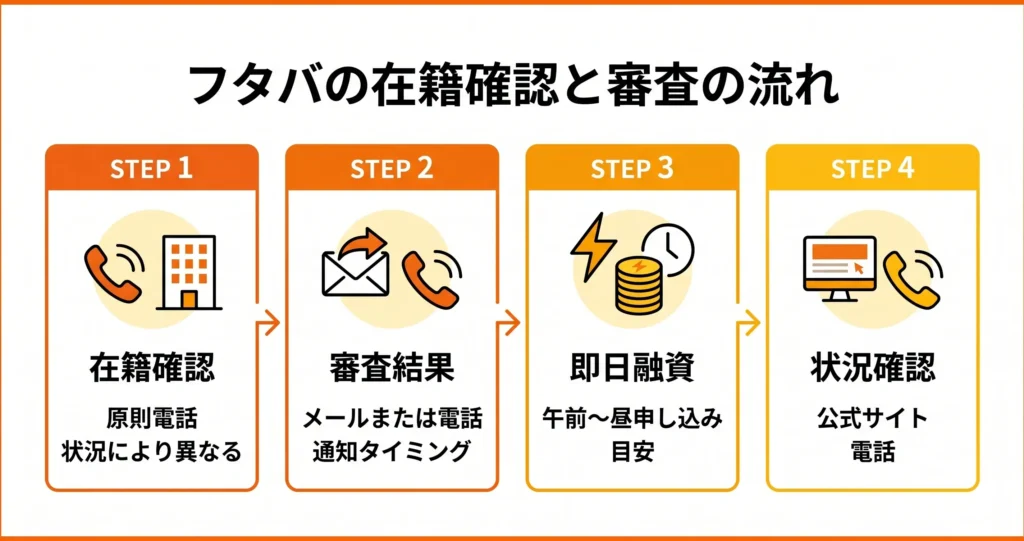

フタバの在籍確認と審査の流れ

申し込みから融資までの流れを事前に把握しておくと、当日の不安を大きく減らせます。

特に「職場への電話が来るかどうか」「結果はいつわかるか」は、多くの方が気にするポイントです。

- 在籍確認は原則として電話で行われるが、状況によって方法が異なる場合がある

- 審査結果はメールまたは電話で通知される

- 即日融資を受けるには、午前中〜昼までの申し込み完了が目安となる

- 審査状況はフタバの公式サイトまたは電話で確認できる

以下では、在籍確認・審査結果の通知・即日融資の条件・審査状況の確認方法を順番に解説します。

在籍確認の方法と電話の有無

フタバでは、申込者が申告した勤務先に実際に在籍しているかを確認する「在籍確認」が行われます。

ですが、書類での代替対応が認められるケースもあります。

- 電話確認:勤務先の代表番号に連絡し、在籍の有無を確認する

- 書類確認:給与明細・健康保険証などの提出で代替できる場合がある

在籍確認の免除

:自営業・フリーランスの場合は確定申告書などで対応することが多い