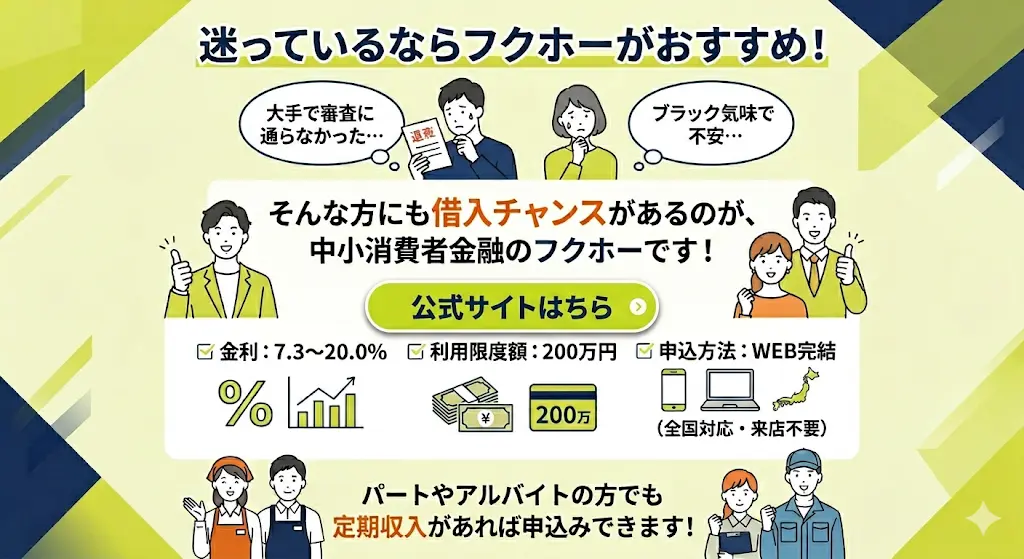

フクホーは、創業から55年以上大阪府に登録されている貸金業者。

WEB完結で全国から申し込みできるほか、最短即日融資にも対応。

初めての借入にも柔軟に対応しており、1回2,000円から返済できる無理のない返済プランを採用しています。

| 項目 | 内容 |

|---|---|

| 会社名 | フクホー株式会社 |

| 創業 | 1970年 |

| 金利(実質年率) | 7.3%~20.0% |

| 利用限度額 | 最大200万円 |

| 申込方法 | WEB完結(全国対応・来店不要) |

| 特徴 | 独自審査・柔軟対応 |

| 公式サイト | https://fukufo.co.jp/ |

フクホー最大の特徴は、「加点方式」による独自審査を実施している点。

フクホーでは、現在の収入や借入状況などをそれぞれスコア化し、加点方式により総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

(参考:フクホー 公式サイト)

一方で、貸与条件は金利7.3~20.0%と高めの金利設定となっている点には注意が必要。

フクホーは、

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめです!

★24時間申し込み受付中★

結論、フクホーの在籍確認は返済能力を確認するために実施されます。

フクホーでは審査の一環として、申込者が申告した勤務先で実際に働いているかを確認します。公式FAQでは、在籍確認は申込み時点ではなく、契約手続きの際に行うと案内されています。

職場への電話に不安がある場合でも、フクホーは在籍確認の前に要望を確認すると案内しています。電話の時間帯や不安な点は、本人確認や契約手続きの連絡時に相談しておきましょう。

この記事では、フクホーの在籍確認がいつ行われるのか、どのような電話がかかってくるのか、職場にバレる可能性を下げる方法まで解説します。

また、記事後半では、フクホー以外で勤務先への電話連絡なし・配慮ありを選びたい人向けに、プロミス・アコム・SMBCモビット・アイフル・いつもなどの借入先も比較しています。

この記事は、最新情報を元に2026年7月更新しました

【結論】フクホーは返済能力を確認するために在籍確認を実施

フクホーでは、返済能力を確認する審査の一環として、在籍確認が実施されます。

在籍確認は貸金業法に基づくルールで、返済能力の有無を判断するために必要な手続きです。

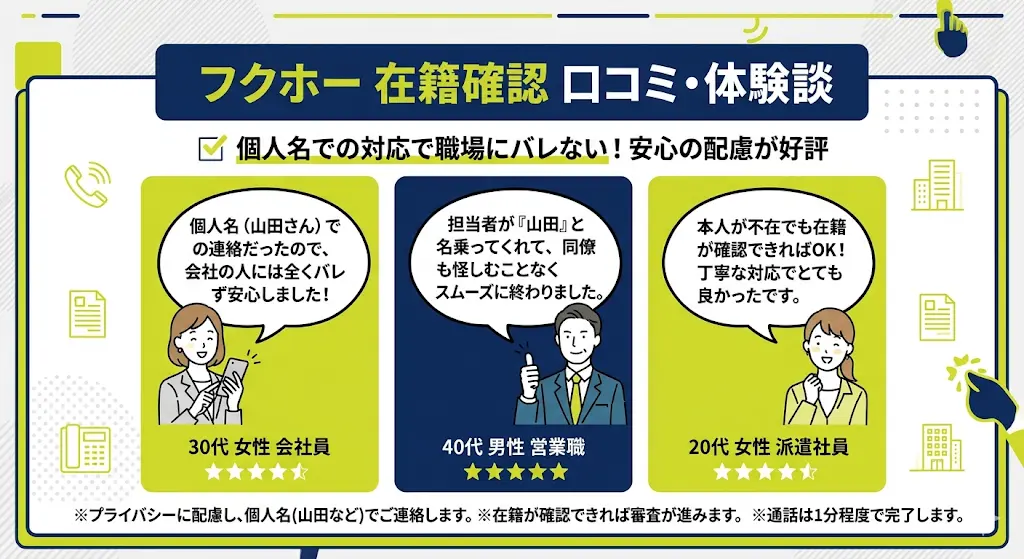

ただし、フクホーの担当者は、企業名ではなく個人名で申込者の勤務先に連絡を入れるため、周囲に消費者金融からの電話であることが判明しにくい配慮がなされています。

在籍確認とは、申込者が申告した勤務先で実際に働いているかを確認する手続きです。消費者金融などの貸金業者は、申込者の収入・借入状況・返済能力を確認したうえで融資可否を判断します。

日本貸金業協会では、貸金業者からの借入は原則として年収の3分の1を超える貸付けが禁止されると説明されています。これは総量規制と呼ばれるルールで、返済能力を超えた借入を防ぐための仕組みです。

フクホーの在籍確認は「申込み直後にいきなり職場へ電話」ではなく、公式FAQ上では「契約手続きの際」に行うと案内されています。申込み時点では自宅や勤務先へ電話しないとも記載されています。

そのため、在籍確認の電話が入る可能性はありますが、タイミングは審査・契約手続きが進んだ段階と考えておくとよいでしょう。

また、フクホーは在籍確認を行う際に、申込者のプライバシーに配慮すると案内しています。職場への電話が必要になった場合でも、会社名や借入の用件を第三者に伝える形ではなく、申込者の要望を確認したうえで進められるのが基本です。

ただし、在籍確認そのものは審査の一部です。勤務先に在籍していることが確認できない場合や、他社借入・信用情報・申告内容に問題がある場合は、在籍確認後でも審査に通らない可能性があります。

フクホーの在籍確認はいつ・どのタイミングで行われる?

フクホーの在籍確認は、公式FAQで「ご契約手続きの際」に行うと案内されています。つまり、申込みボタンを押した直後にいきなり勤務先へ電話されるわけではありません。

在籍確認のタイミング:契約手続きの際

申込み時点では原則として自宅や勤務先に電話せず、契約手続きで在籍確認が必要になった場合に、事前に申込者の要望を確認してから行われます。

在籍確認は申込み時点ではなく契約手続き時に行われる

フクホーの在籍確認は、申込み直後ではなく契約手続きの段階で実施されます。

フクホー公式FAQでは、在籍確認について「お申込みの時点では行わない」と案内されています。そのため、申込みをしただけで即座に会社へ電話されるのではないかと過度に心配する必要はありません。

一方で、フクホーの公式記事では、在籍確認は本審査で原則電話により実施されるとされています。つまり、審査が進んで契約手続きに入る段階では、勤務先への確認が必要になると考えておきましょう。

在籍確認前に要望を伝えられる可能性がある

フクホーは、在籍確認を行う際に申込者へ事前に要望を確認すると案内しています。

そのため、勤務先への電話に不安がある人は、本人確認や契約手続きの連絡があったタイミングで、以下のように相談しておくとよいでしょう。

- 電話を避けたい時間帯がある

- 自分が出られる時間にかけてほしい

- 部署名や直通番号を指定したい

- 個人名でかけてほしい

- 会社名や借入の用件を出さないでほしい

在籍確認の日時を完全に指定できるとは限りませんが、勤務先の事情を事前に伝えることで、電話のタイミングやかけ方に配慮してもらえる可能性があります。

勤務先の休業日・不在時間がある場合の注意点

勤務先が休業日だったり、外出・シフト休みで本人が不在だったりすると、在籍確認がスムーズに完了しない場合があります。

ただし、本人が電話に出られなくても、職場の人が「〇〇は本日休みです」「外出中です」と答えれば、在籍している事実が確認できる場合があります。

注意したいのは、受付や同僚が「そのような者はおりません」と答えてしまうケースです。部署名や直通番号がある場合は、申込時または担当者への相談時に正確に伝えておきましょう。

フクホーの在籍確認電話の具体的な内容・かけ方

フクホーの在籍確認電話は、申込者が実際に勤務しているかを確認するためのものです。借入金額や審査内容などを職場の人に説明するための電話ではありません。

電話をかけてくる時の名乗り方

在籍確認の電話では、一般的に消費者金融名ではなく担当者の個人名で連絡が入ります。フクホーもプライバシーに配慮して在籍確認を行うと案内しているため、職場の人に借入の用件を伝えることは通常ありません。

「佐藤と申します。〇〇様はいらっしゃいますでしょうか。」

→ 個人名で、一般的な取次ぎ電話のように連絡

「フクホーです」

「消費者金融の件です」

→ 借入や審査の用件を第三者へ伝えない

職場で個人名からの電話が珍しい場合は、事前に「クレジットカードの確認で個人名の電話があるかもしれません」と伝えておくと自然です。

実際の会話内容と質問事項

在籍確認の目的は、申込者が勤務先に在籍している事実を確認することです。本人が電話に出た場合でも、質問は最小限にとどまるのが一般的です。

本人が出た場合は、氏名や生年月日など簡単な本人確認が行われる可能性があります。ただし、職場の人が聞いている前で借入内容や審査結果、借入希望額などを話されることは通常ありません。

質問される可能性がある内容は、氏名・本人確認・勤務先確認など最低限の項目です。収入の詳細や他社借入の細かい内容を職場電話で話す可能性は低いでしょう。

在籍確認の電話がかかってくるタイミングと事前通知

フクホーの在籍確認電話は、公式FAQ上では契約手続きの際に行われます。申込み時点でいきなり自宅や勤務先へ電話されるわけではありません。

強調ポイント:在籍確認は「申込み直後」ではなく「契約手続きの際」

- 申込み時点:勤務先への電話は原則なし

- 仮審査・書類確認後:契約手続きへ進む

- 契約手続き時:必要に応じて在籍確認

- 実施前:要望や不安点を確認してもらえる可能性あり

電話がかかる時間帯は、勤務先で電話がつながりやすい営業時間内が中心です。勤務先が土日祝日休みの場合や、シフト制で本人が出にくい場合は、担当者から連絡があった際に勤務先の状況を伝えておきましょう。

本人不在時の対応

本人が在籍確認の電話に出られなくても、職場の人の返答から在籍が分かれば確認が完了する場合があります。

一方で、受付担当者が在籍を把握していなかったり、会社の個人情報保護ルールで在籍有無を答えられなかったりすると、確認が取れない場合があります。

在籍確認が取りづらい職場では、直通番号・部署名・取り次ぎ担当者名を事前に伝えておくことが重要です。

在籍確認で職場にバレる可能性はあるのか?

結論、フクホーの在籍確認で職場に借入がバレるリスクは低いと考えられます。

理由は、在籍確認の目的が「勤務先に在籍しているか」を確認することに限られ、第三者へ借入内容や審査内容を伝える手続きではないためです。また、フクホーはプライバシーに配慮して在籍確認を行うと案内しています。

ただし、職場の電話対応ルールや個人宛電話の珍しさによって、不自然に思われる可能性はゼロではありません。

フクホーが行っているプライバシー配慮

フクホーの在籍確認では、申込者のプライバシーに配慮した対応が行われます。具体的には、以下のような点が重要です。

- 在籍確認を行う前に、申込者の要望を確認すると案内されている

- 申込み時点で自宅や勤務先に電話することはないと案内されている

- 在籍確認は契約手続きの際に行われる

- 第三者に借入内容や審査内容を伝える電話ではない

- 職場への電話に不安がある場合は、事前に相談できる余地がある

在籍確認そのものを完全になくせるとは限りませんが、電話の時間帯・部署名・直通番号・不在時の対応などは、事前相談でリスクを下げられる可能性があります。

バレやすいケース・バレにくいケース

在籍確認でバレるかどうかは、金融会社側の配慮だけでなく、職場の電話文化にも左右されます。

| ケース | バレやすさ | 理由 | 対策 |

|---|---|---|---|

| 個人宛の電話がほとんどない職場 | 高い | 個人名の電話だけで不自然に見える | 事前に「カード確認の電話がある」と伝える |

| 受付が用件を細かく聞く職場 | 高い | 相手名や用件が記録されやすい | 直通番号や部署名を担当者へ伝える |

| 営業職・外部電話が多い職場 | 低い | 個人宛電話が日常的にある | 本人が出やすい時間帯を相談する |

| 直通番号・内線がある職場 | 低い | 周囲を経由しにくい | 申込時に正確な番号を申告する |

| 在籍確認に慣れている総務・人事 | 低い | クレカやローン確認が定型対応になっている | 部署名を指定してスムーズに取り次いでもらう |

職場バレしやすさ診断ツール

職場バレしやすさ診断

当てはまる項目にチェックを入れてください。

不自然に思われないための事前準備

在籍確認を自然に終えるには、事前準備が重要です。以下のチェックリストを確認しておきましょう。

もっとも自然な説明は「カードの確認電話があるかもしれない」です。消費者金融名や借入の話を出す必要はありません。

在籍確認を回避・対策する方法はあるか

フクホーでは、在籍確認自体を完全に回避できるとは考えないほうがよいでしょう。公式情報上も、在籍確認は契約手続きの際に実施されると案内されています。

ただし、職場への電話が不安な場合に対策する方法はあります。重要なのは「在籍確認をなくしてください」と伝えるだけでなく、勤務先の事情を具体的に説明することです。

電話を避けたい場合は契約手続き前に相談する

職場への電話を避けたい場合は、申込み後にフクホーから連絡があったタイミングで、できるだけ早く相談しましょう。

フクホーは在籍確認を行う際に、事前に要望を確認すると案内しています。そのため、以下のように伝えると相談しやすくなります。

「勤務先が外部からの個人宛電話に対応していないため、在籍確認の方法について相談したいです。」

フクホーが必ず書類確認へ変更してくれるとは限りません。ただ、事前に相談すれば、時間帯や電話のかけ方、連絡先の指定などで配慮を受けられる可能性があります。

相談時に伝えるべき内容

在籍確認の相談では、感情的に「会社に電話しないでください」と伝えるよりも、客観的な事情を説明するほうがスムーズです。

- 代表電話では個人名の取次ぎができない

- 会社の規定で在籍有無を回答できない

- 店舗勤務で本人が電話に出られる時間が限られる

- 在宅勤務中心で会社電話に出られない

- 派遣社員のため派遣先では在籍確認が取れない

あわせて「給与明細や社会保険関係の書類など、勤務実態が分かる書類を提出できます」と伝えると、担当者が判断しやすくなります。

代替書類として準備したいもの

フクホーで書類代替が必ず認められるとは限りませんが、電話が難しい事情を相談するなら、以下のような書類を手元に準備しておきましょう。

| 書類 | 確認できる内容 | 注意点 |

|---|---|---|

| 直近の給与明細 | 勤務先名・収入 | 会社名が記載されているものが望ましい |

| 社員証 | 勤務先への所属 | 顔写真・会社名・氏名が確認できるもの |

| 源泉徴収票 | 勤務先名・年収 | 最新年度のものを用意する |

| 雇用契約書 | 勤務先・雇用形態 | 勤務先名と氏名が一致しているか確認 |

| 社会保険関連書類 | 勤務実態 | 提出可否は担当者に確認 |

雇用形態別の注意点

| 雇用形態 | 注意点 | 対策 |

|---|---|---|

| 正社員 | 代表電話・総務経由になりやすい | 部署名・直通番号を伝える |

| 派遣社員 | 派遣先では在籍確認が取れない場合がある | 派遣元・派遣先のどちらに電話すべきか相談する |

| アルバイト・パート | 店長や社員が在籍を把握していない場合がある | シフト時間・店舗名を正確に伝える |

| 在宅勤務 | 会社電話に出られないことがある | 在宅勤務中であることを事前に説明する |

| 個人事業主・会社役員 | フクホー公式FAQでは自営業主・会社役員への融資対象外と案内あり | 申込対象に該当するか事前に確認する |

在籍確認後に否決されるケースもある?

在籍確認が完了しても、最終的に審査で否決される可能性はあります。在籍確認はあくまで「勤務先に在籍しているか」を確認する手続きであり、審査全体の一部にすぎません。

在籍確認後に否決される主な理由

在籍確認が取れた後でも、以下のような理由があると審査に通らない可能性があります。

- 他社借入が多く、返済能力が不足していると判断された

- 貸金業者からの借入合計が年収の3分の1に近い、または超えている

- 現在延滞中の借入がある

- 過去の借入を放置している

- 申込内容と提出書類に矛盾がある

- 勤務先情報や年収を正確に申告していない

- 必要書類を提出できない

在籍確認があったからといって、融資が確定したわけではありません。最終判断は、信用情報・収入・他社借入・申告内容などを含めて総合的に行われます。

フクホーで借りられない人の特徴

フクホー公式FAQでは、以下に該当する人への融資は行っていないと案内されています。

| 借りられない可能性が高い人 | 理由 |

|---|---|

| 他社返済を延滞中の人 | 返済能力に問題があると判断されやすい |

| 過去の借入を放置している人 | 信用面で不利になりやすい |

| 自営業主の人 | フクホー公式FAQで融資対象外と案内 |

| 会社役員の人 | フクホー公式FAQで融資対象外と案内 |

| 現在仕事をしていない人 | 安定収入を確認できない |

| 20歳未満・66歳以上の人 | フクホー公式FAQで対象外と案内 |

| 本人以外が申し込むケース | 他人名義での借入は不可 |

審査前に確認したいポイント

フクホー以外で在籍確認なし・配慮ありの借入先

「在籍確認なし」と表現されることがありますが、厳密には在籍確認そのものがないのではなく、勤務先への電話連絡を原則行わないという意味で使われることが多いです。

職場への電話を避けたい人は、公式に「原則勤務先への電話なし」「電話による在籍確認なし」と案内している借入先を優先して検討しましょう。

あなたにおすすめの消費者金融診断

希望条件を選ぶと、候補を自動表示します。審査通過を保証するものではなく、借入先選びの目安としてご利用ください。

在籍確認なし・配慮ありの借入先比較表

| 借入先 | 勤務先への電話 | おすすめ度 | 向いている人 | 注意点 |

|---|---|---|---|---|

| SMBCモビット | 原則電話による在籍確認なし | ★★★★★ | 職場への電話を避けたい人・WEB完結を重視する人 | 審査状況により確認が必要な場合あり。ただし同意なしでは実施しないと案内 |

| プロミス | 原則電話連絡による在籍確認なし | ★★★★★ | 大手を選びたい人・初回利用で無利息期間を重視する人 | 電話が必要な場合も、同意なく連絡しない配慮あり |

| アコム | 勤務先への在籍確認電話は一切しないと案内 | ★★★★★ | 勤務先電話を強く避けたい人 | 書面や申告内容で確認されるため、申告情報の正確性が重要 |

| アイフル | 原則として勤務先に電話をかけない | ★★★★☆ | 電話回避・WEB完結・郵送物なしを重視する人 | 必要と判断された場合でも、同意なしでは実施しないと案内 |

| いつも | 公式サイト上で「原則在籍確認の電話なし」と案内 | ★★★★☆ | 中小消費者金融で電話なしを重視したい人 | 審査内容により追加確認が必要な可能性はあるため事前確認推奨 |

| アロー | 公式ではWEB完結・郵送物なしを案内。電話なしは申込前確認推奨 | ★★★☆☆ | 中小消費者金融・アプリ完結を重視する人 | 在籍確認方法は申込前に直接確認するのが安全 |

| セントラル | 基本的に電話確認と案内 | ★★☆☆☆ | 電話確認を許容できる人・中小を検討したい人 | お客様と話してから確認方法を決めるが、基本は電話確認 |

| フタバ | 自宅・勤務先へ個人名で連絡する場合あり | ★★☆☆☆ | 電話が個人名なら許容できる人 | フタバ名では連絡しないと案内。勤務先電話の可能性はある |

| フクホー | 契約手続きの際に在籍確認。要望確認あり | ★★☆☆☆ | フクホーを優先したい人・事前相談できる人 | 原則電話実施とされるため、電話なし重視なら他社も比較 |

SMBCモビットの特徴

SMBCモビットは、公式サイトで原則として電話での在籍確認を行わないと案内しています。電話での在籍確認が必要になった場合でも、同意なしには実施しないとされています。

勤務先への電話を避けたい人にとって、候補に入れやすい借入先です。WEB完結で進めたい人や、職場への電話に強い不安がある人に向いています。

プロミスの特徴

プロミスは、公式情報で原則電話連絡による在籍確認なしと案内しています。実際に、申込者の大半には電話確認をしていないとされています。

もし電話確認が必要な場合でも、申込者の同意なく連絡しないよう配慮されているため、職場への電話を避けたい人におすすめしやすい大手消費者金融です。

アコムの特徴

アコムは、公式情報で勤務先への在籍確認電話は一切せず、書面や申告内容で確認すると案内しています。

職場への電話を特に避けたい人は、アコムを有力候補として検討できます。ただし、勤務先情報・収入情報・提出書類に不備があると審査に影響するため、申告内容は正確に入力しましょう。

アイフルの特徴

アイフルは、公式情報で原則として勤務先に電話をかけないと案内しています。必要と判断した場合でも、申込者の同意がない限り実施しないとされています。

職場への電話だけでなく、WEB完結や郵送物なしを重視したい人にも向いています。フクホーの在籍確認に不安がある場合の比較候補として入れておきたい借入先です。

いつもの特徴

いつもは、中小消費者金融の中では珍しく、公式サイト上で「原則在籍確認の電話なし」と案内しています。

「大手ではなく中小消費者金融を検討したいが、職場への電話は避けたい」という人に向いています。ただし、審査内容によって追加確認が必要になる可能性はあるため、申込前に最新の対応を確認しておくと安心です。

アローの特徴

アローは、公式サイトでアプリからの申込みならWEB完結・郵送物なしと案内しています。中小消費者金融の中でも、スマホで手続きを進めやすい点が特徴です。

ただし、公式サイト上で在籍確認電話なしを強く明記しているかは確認が必要です。職場への電話を避けたい場合は、申込前に「在籍確認は書類で対応できるか」「勤務先への電話が必要になるケースはあるか」を直接確認しておきましょう。

セントラル・フタバ・フクホーの特徴

公式サイトでは、在籍確認について「お客様と話してからどのようにするか確認する」「基本的に電話確認」と案内しています。電話確認を許容できる人向けです。

公式FAQでは、自宅や勤務先に個人名で連絡する場合があると案内しています。フタバ名では連絡しない配慮はありますが、勤務先電話の可能性はあります。

在籍確認は契約手続きの際に実施されます。申込み時点では勤務先へ電話しないと案内されていますが、原則電話による確認を前提に準備しておきましょう。

職場への電話を避けたいなら、まずはSMBCモビット・プロミス・アコム・アイフル・いつもを比較しましょう。電話確認を許容できるなら、フクホーやセントラル、フタバも選択肢になります。

フクホーの審査・在籍確認に関するよくある質問

最後に、フクホーの在籍確認についてよくある疑問をまとめます。

フクホーは会社に連絡がありますか?

フクホーでは、申込み時点で自宅や勤務先に電話することはないと案内されています。ただし、契約手続きの際に在籍確認が必要になる場合があります。

在籍確認を行う際は、事前に申込者の要望を確認するとされています。勤務先への電話に不安がある場合は、担当者から連絡があったタイミングで相談しましょう。

フクホーの在籍確認はいつ行われますか?

フクホーの在籍確認は、公式FAQで「契約手続きの際」に行うと案内されています。申込み直後ではなく、審査・契約手続きが進んだ段階で実施されると考えておきましょう。

フクホーの在籍確認はどのように行われますか?

フクホーの在籍確認は、原則として電話で実施されます。目的は申込者が勤務先に在籍しているかを確認することであり、借入内容を職場の人へ伝えるものではありません。

本人が不在でも、職場の人が「外出中です」「本日は休みです」などと答えれば、在籍が確認できる場合があります。

ローンの在籍確認は勤務先にバレますか?

在籍確認で借入が職場にバレるリスクは低いです。金融会社はプライバシーに配慮し、第三者へ借入内容を伝えないのが一般的です。

ただし、個人宛電話が珍しい職場や、受付が用件を細かく確認する職場では、不自然に思われる可能性があります。事前に「カード確認の電話がある」と伝える、直通番号を指定するなどの対策を取りましょう。

フクホーの審査はどれくらい時間がかかりますか?

フクホー公式記事では、インターネット申込みの場合、仮審査は最短30分で結果を通知すると案内されています。ただし、書類確認や契約手続き、在籍確認の状況によって時間がかかる場合があります。

勤務先が休業日だったり、必要書類に不備があったりすると審査が長引きやすいため、申込内容と書類は事前に確認しておきましょう。

フクホーで借りられない理由は?

フクホーで借りられない主な理由は、他社返済の延滞、過去の借入放置、現在仕事をしていない、対象年齢外、本人以外の申込みなどです。

また、貸金業者からの借入合計が年収の3分の1を超える場合は、総量規制により新たな借入が難しくなります。在籍確認が完了しても、信用情報や他社借入状況によっては否決される可能性があります。